FINANSE PUBLICZNE W SZKOLE I JST DR MAGDALENA

FINANSE PUBLICZNE W SZKOLE I JST DR MAGDALENA BYLIŃSKA

FINANSE PUBLICZNE To procesy oraz normy prawne dotyczące gromadzenia i dysponowania zasobami pieniężnymi przeznaczanymi na finansowanie dóbr zaspokajających potrzeby całego społeczeństwa lub społeczności gminy, powiatu.

2) 3) Funkcja alokacyjna – są narzędziem rozmieszczania dóbr zgodnie z")

FUNKCJE FINANSÓW 1) 2) 3) Funkcja alokacyjna – są narzędziem rozmieszczania dóbr zgodnie z potrzebami różnych podmiotów Funkcja redystrybucyjna - transfer dochodów Funkcja stabilizacyjna – wykorzystywanie przez władze publiczne instrumentów polityki fiskalnej i monetarnej w celu łagodzenia wahań koniunktury.

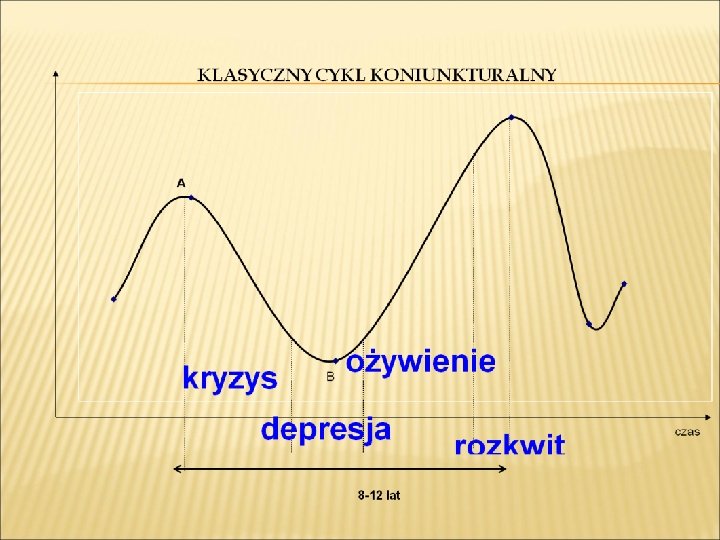

1. Faza kryzysu: nadwyżka podaży nad popytem, wzrost zapasów u producentów spadek produkcji, przychodów, zysków i zatrudnienia spadek cen (współcześnie zwolnienie tempa inflacji) 2. Faza depresji trend spadkowy produkcji , zatrudnienia , płac , cen , zysku , inwestycji i konsumpcji zanikają przywrócona zostaje stabilizacja i równowaga na niskim poziomie niski poziom cen , niska stopa zysku – zmusza firmy które przetrwały kryzys do poprawy rentowności

wzrost produkcji, przychodów, zysków i zatrudnienia")

3. Faza ożywienia 4. wzrasta popyt (najpierw inwestycyjny) wzrost produkcji, przychodów, zysków i zatrudnienia powstają nowe przedsiębiorstwa, wzrastają dochody ludności i przedsiębiorstw rosną ceny Faza rozkwitu (szczyt, boom) występuje, gdy aktywność gospodarcza osiąga najwyższy poziom tj. przekracza poziom aktywności podczas ostatniego szczytu stabilizacja i równowaga na wysokim poziomie produkcji (wysoka sprzedaż, wysoki poziom zatrudnienia, wysokie stopy zysku) wysoki poziom cen

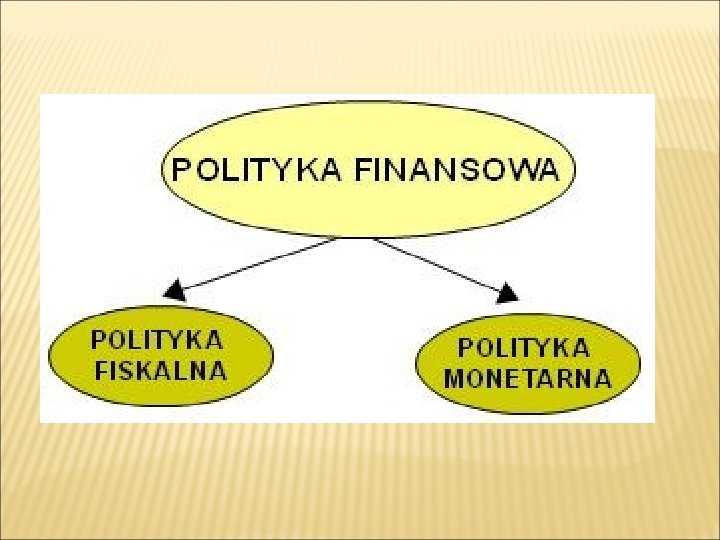

Polityka fiskalna podatki Polityka monetarna pieniądz

Narzędzia polityki fiskalnej pobudzanie – obniżka podatków + zwiększanie wydatków; wady: wzrasta deficyt budżetowy, rosną ceny hamowanie – zwiększenie podatków + zmniejszanie wydatków rządowych wady: zmniejsza się poziom produkcji, bezrobocie.

Narzędzia polityki pieniężnej hamowanie – „polityka drogiego pieniądza” – ograniczanie podaży pieniądza przez zwiększenie stopy rezerw obowiązkowych, stóp procentowych banku centralnego i sprzedaż obligacji pobudzanie – „polityka taniego pieniądza” – …

Funkcja kontrolna – polega na monitorowaniu i kontrolowaniu przebiegu procesów gospodarczych np. większe")

4) Funkcja kontrolna – polega na monitorowaniu i kontrolowaniu przebiegu procesów gospodarczych np. większe wpływy VAT świadczą o wzroście sprzedaży

KONTROLA W SZKOLE – KTO MOŻE NAS KONTROLOWAĆ? ? ?

Szkoła oraz inne placówki oświatowe podlegają przede wszystkim kontroli: � organu sprawującego nadzór pedagogiczny oraz � organu prowadzącego, � Inspekcji Sanitarnej, � Straży Pożarnej,

� Państwowej Inspekcji Pracy, � Zakładu Ubezpieczeń Społecznych, � Najwyższej Izby Kontroli, � instytucji, od których szkoła otrzymała dotację celową - w zakresie prawidłowości wykorzystania i rozliczenia tej dotacji.

4 rodzaje kontroli � tryb kompleksowy - cel: zbadanie całokształtu działalności, � tryb problemowy - cel: zbadanie wybranych zagadnień, � tryb doraźny - cel: potrzeba zbadania przestrzegania niektórych przepisów z wybranego zakresu, � tryb sprawdzający - cel: sprawdzenie stopnia realizacji zaleceń pokontrolnych.

3 ETAPY KONTROLI ETAP 1: Czynności wstępne: � okazanie imiennego upoważnienie do przeprowadzenia kontroli, � określenie celu kontroli, jego przebiegu i planowanego czasu, � wskazanie dokumentów, które zostaną poddane kontroli, � wskazanie oczekiwań co do warunków, a jakich ma być przeprowadzana kontrola (osobne pomieszczenie, komputer, drukarka itp. ).

ETAP 2: CZYNNOŚCI WŁAŚCIWE KONTROLUJĄCEGO � Krok 1: Sprawdzenie dokumentów wchodzących w skład wymaganej dokumentacji szkolnej. � Krok 2: W razie potrzeby zażądanie wyjaśnień od dyrektora placówki lub innych pracowników szkoły w zakresie sprawdzanych czynności. � Krok 3: Sporządzenie kopii potrzebnych dokumentów, które należy potwierdzić za zgodność z oryginałem. Może to zrobić dyrektor lub upoważniona osoba.

ETAP 3: PODSUMOWANIE KONTROLI � Krok 1: Sporządzenie protokołu z kontroli. � Krok 2: Wydanie zaleceń pokontrolnych (w przypadku stwierdzenia uchybień lub nieprawidłowości). � Krok 3: Wdrożenie zaleceń pokontrolnych lub zastosowanie się do wydanej decyzji.

PORTAL OŚWIATOWY – POMOC DLA DYREKTORA https: //www. portaloswiatowy. pl/analizy-iinterpretacje/10. -bledow-najczesciejwykrywanych-podczas-kontroli-szkoly 4484. html

KONTROLA SKARBOWA Organami kontroli skarbowej są: - Minister finansów - Generalny Inspektor Kontroli Skarbowej - Dyrektorzy urzędów kontroli skarbowej

KONTROLA SKARBOWA Kontrola skarbowa obejmuje: - kontrolę rzetelności podstaw opodatkowania i poprawności obliczania podatków - kontrolę działalności nie zgłoszonej do opodatkowania - ujawnianie dochodów nieznajdujących źródła pokrycia w ujawnionych źródłach przychodów

APARAT FINANSOWY W POLSCE MINISTER FINANSÓW - opracowanie projektu ustaw i wydawanie rozporządzeń - współdziała w opracowaniu założeń polityki pieniężnej i polityki społeczno- gospodarczej - przygotowuje projekt ustawy budżetowej - organizuje i nadzoruje aparatu skarbowego i kontroli skarbowej - sprawuje nadzór w sprawach podatkowych

- - organizuje system rachunkowości i sprawozdawczości finansowej prowadzi obsługę długu publicznego

ZADANIA URZĘDÓW SKARBOWYCH: - ustalanie i pobór podatków, które w całości lub części zasilają budżet państwa - kontrola podatkowa - podejmowanie decyzji o umorzeniu, zaniechaniu poboru czy też rozłożeniu na raty zobowiązań podatkowych - rejestracja podatników i nadawanie numerów identyfikacji podatkowej (NIP) - prowadzenie dochodzeń oraz orzekanie w sprawach karnych skarbowych w pierwszej instancji - egzekucja należności budżetowych

ZADANIA IZB SKARBOWYCH - nadzorują działania urzędów skarbowych - orzekają w drugiej instancji, w sprawach podatkowych, karnych skarbowych i egzekucji należności budżetowych IZBY CELNE I URZĘDY CELNE: - wymiar i pobór podatku VAT z tytułu importu - pobór należności celnych - wymiar i pobór podatku akcyzowego, podatku od gier

- - - ZADANIA REGIONALNYCH IZB OBRACHUNKOWYCH nadzór nad działalnością jednostek samorządów terytorialnych w zakresie spraw finansowych kontrola gospodarki finansowej jednostek samorządu terytorialnego i zamówień publicznych wydawanie opinii w sprawach jednostek samorządu prowadzenie działalności informacyjnej i szkoleniowej

ZADANIA KONTROLNE IZBY REALIZUJĄ W RAMACH NASTĘPUJĄCYCH KONTROLI � kompleksowych, obejmujących gospodarkę finansową gmin (raz na 4 lata), � problemowych, obejmujących wybrane zagadnienia w jednej lub kilku jednostkach kontrolowanych, � doraźnych, podejmowanych w razie potrzeby, � oraz kontroli sprawdzających realizację wniosków pokontrolnych.

JUŻ PO KONTROLI � Z przeprowadzonej kontroli sporządzany jest protokół sygnowany przez inspektorów przeprowadzających kontrolę oraz przedstawicieli kontrolowanej jednostki w osobach kierownika i skarbnika (głównego księgowego) lub ich zastępców.

� Na podstawie wyników kontroli izba kieruje do kontrolowanej jednostki wystąpienie pokontrolne, w którym wskazuje źródła i przyczyny nieprawidłowości, ich rozmiary, osoby odpowiedzialne oraz wnioski zmierzające do ich usunięcia i usprawnienia badanej działalności. Kontrolowana jednostka jest obowiązana w terminie 30 dni od dnia doręczenia wystąpienia pokontrolnego zawiadomić izbę o wykonaniu wniosków lub o przyczynach ich niewykonania.

� Organ kontrolowanej jednostki w terminie 14 dni od otrzymania wystąpienia pokontrolnego ma prawo złożenia do kolegium izby zastrzeżenia do wniosków.

NORMY I PODMIOTY PRAWA FINANSOWEGO Norma prawna – to reguła postępowania zabezpieczona sankcjami, ustanowiona przez uprawnione organy władzy lub administracji. Norma prawna powinna zawierać: 1) Hipotezę – czyli podmiot 2) Dyspozycję – czyli opis zachowań 3) Sankcję

2) 3) 4) Ustawa – uchwalana przez Sejm i Senat,")

ŻRÓDŁA PRAWA FINANSOWEGO 1) 2) 3) 4) Ustawa – uchwalana przez Sejm i Senat, zatwierdzana przez Prezydenta Uchwała – stanowiona przez Sejm, Senat, RM, organy stanowiące samorządów terytorialnych Rozporządzenia – stanowione przez Prezydenta, Prezesa RM lub poszczególnych ministrów Zarządzenia – wydawane przez Prezydenta, poszczególnych ministrów, kierowników urzędów centralnych , wojewodów, Prezesa NBP, dyrektorów

organy władzy publicznej, w tym organy administracji")

DO SEKTORA FINANSÓW PUBLICZNYCH ZALICZA SIĘ: 1) organy władzy publicznej, w tym organy administracji rządowej, organy kontroli państwowej i ochrony prawa oraz sądy i trybunały; 2) jednostki samorządu terytorialnego oraz ich związki; 3) jednostki budżetowe; 4) samorządowe zakłady budżetowe; 5) agencje wykonawcze; 6) instytucje gospodarki budżetowej;

Państwowe zakłady budżetowe, a także część samorządowych, zostały zlikwidowane przed 1 stycznia 2011 r. Zlikwidowano także gospodarstwa pomocnicze. Likwidacja nie oznacza jednak likwidacji zadań danych podmiotów.

państwowe fundusze celowe np. FGŚP; 8) Zakład Ubezpieczeń Społecznych i zarządzane przez niego")

7) państwowe fundusze celowe np. FGŚP; 8) Zakład Ubezpieczeń Społecznych i zarządzane przez niego fundusze oraz Kasa Rolniczego Ubezpieczenia Społecznego i fundusze zarządzane przez Prezesa Kasy Rolniczego Ubezpieczenia Społecznego; 9) Narodowy Fundusz Zdrowia; 10) samodzielne publiczne zakłady opieki zdrowotnej; 11) uczelnie publiczne;

Polska Akademia Nauk i tworzone przez nią jednostki organizacyjne; 13) państwowe i samorządowe")

12) Polska Akademia Nauk i tworzone przez nią jednostki organizacyjne; 13) państwowe i samorządowe instytucje kultury oraz państwowe instytucje filmowe; 14) inne państwowe lub samorządowe osoby prawne utworzone na podstawie odrębnych ustaw w celu wykonywania zadań publicznych, z wyłączeniem przedsiębiorstw, instytutów badawczych, banków i spółek prawa handlowe-go.

JEDNOSTKA BUDŻETOWA � jest definiowana jako jednostka organizacyjna sektora finansów publicznych nieposiadająca osobowości prawnej, która pokrywa swoje wydatki bezpośrednio z budżetu, a pobrane dochody odprowadza na rachunek odpowiednio dochodów budżetu państwa albo budżetu jednostki samorządu terytorialnego (do 31 grudnia – konto wyzerowane).

Jednostki budżetowe, samorządowe zakłady budżetowe, agencje wykonawcze, instytucje gospodarki budżetowej i państwowe fundusze celowe stosują zasady gospodarki finansowej

Jednostka budżetowa działa na podstawie statutu określającego w szczególności jej nazwę, siedzibę i przedmiot działalności. Podstawą gospodarki finansowej jednostki budżetowej jest plan dochodów i wydatków, zwany dalej „planem finansowym jednostki budżetowej”.

Państwowe jednostki budżetowe, dla których organem prowadzącym są organy administracji państwowej, prowadzące działalność określoną w ustawie z dnia 7 września 1991 r. o systemie oświaty gromadzą na wydzielonym rachunku dochody uzyskiwane: 1) ze spadków, zapisów i darowizn w postaci pieniężnej na rzecz jednostki budżetowej; 2) z odszkodowań i wpłat za utracone lub uszkodzone mienie będące w zarządzie bądź użytkowaniu jednostki budżetowej;

z działalności wykraczającej poza zakres działalności podstawowej, określonej w statucie, polegającej między innymi")

3) z działalności wykraczającej poza zakres działalności podstawowej, określonej w statucie, polegającej między innymi na świadczeniu usług, w tym szkoleniowych i informacyjnych; 4) z opłat egzaminacyjnych, za wydawanie świadectw i certyfikatów, jak również za sprawdzanie kwalifikacji;

z tytułu odpłatności za wyżywienie i zakwaterowanie uczniów i młodzieży w bursach i")

5) z tytułu odpłatności za wyżywienie i zakwaterowanie uczniów i młodzieży w bursach i internatach, ponoszonych przez rodziców lub opiekunów; 6) z dopłat bezpośrednich i innych płatności stosowanych w ramach Wspólnej Polityki Rolnej Unii Europejskiej, otrzymanych na podstawie odrębnych przepisów.

sfinansowanie wydatków bieżących i majątkowych; 2)")

Dochody jednostek budżetowych, są przeznaczone na: 1) sfinansowanie wydatków bieżących i majątkowych; 2) cele wskazane przez darczyńcę; 3) remont lub odtworzenie mienia w przypadku uzyskania dochodów z tytułu odszkodowań

ministrowie, kierownicy urzędów")

Jednostki budżetowe, z zastrzeżeniem odrębnych ustaw, tworzą, łączą i likwidują: 1) ministrowie, kierownicy urzędów centralnych, wojewodowie oraz inne organy działające na podstawie odrębnych ustaw – państwowe jednostki budżetowe; 2) organy stanowiące jednostek samorządu terytorialnego – gminne, powiatowe lub wojewódzkie jednostki budżetowe.

Podstawą gospodarki finansowej samorządowego zakładu budżetowego jest roczny plan finansowy obejmujący przychody, w tym dotacje z budżetu jednostki samorządu terytorialnego, koszty i inne obciążenia, stan środków obrotowych, stan należności i zobowiązań na początek i koniec okresu oraz rozliczenia z bu-dżetem jednostki samorządu terytorialnego.

BUDŻET Państwa - ustawa Samorządy – uchwała

2) 3) 4) 5) Zasada rocznego budżetowania Zasada szczegółowości Zasada jedności")

ZASADY BUDŻETOWE 1) 2) 3) 4) 5) Zasada rocznego budżetowania Zasada szczegółowości Zasada jedności Zasada jawności Zasada równowagi budżetowej

KLASYFIKACJA BUDŻETOWA To system grupowania dochodów i wydatków budżetowych według przyjętych kryteriów. Kryterium podmiotowe Części np. Kancelaria Sejmu, oświata Kryterium przedmiotowe Działy – (PKD) np. Szkolnictwo ponadgimnazjalne Rozdziały - np. liceum ogólnokształcące Kryterium rodzajowe Paragrafy – zakup pomocy dydaktycznych

PROCEDURA BUDŻETOWA W SZKOLE � Szkoła przygotowuje plan finansowy w ramach klasyfikacji budżetowej np. do 15 października, przekazuje go do organu prowadzącego. Organ prowadzący odsyła do Dyrektora plan z poprawkami lub zatwierdzony, następnie Dyrektor musi zwrócić zaakceptowany plan do np. 4 listopada

PROCEDURA BUDŻETOWA W GMINIE W Polsce za przygotowanie budżetu odpowiada zarząd gminy (wójt, burmistrz, prezydent). Projekt budżetu musi zostać opracowany do 15 listopada, roku poprzedzającego rok budżetowy. Projekt do tego czasu musi zostać przedłożony radzie gminy oraz Regionalnej Izbie Obrachunkowej, która sprawuje nadzór nad gospodarką finansową gminy

Uchwalanie budżetu ( Do 31 grudnia. W szczególnych przypadkach możliwe jest przesunięcie terminu uchwalania budżetu do 31 stycznia)

ŚRODKI PUBLICZNE – SKĄD SIĘ BIORĄ: DOCHODY • podatki • inne daniny publiczne (składki, opłaty, kary) • z usług świadczonych przez jednostki FP • z majątku jednostek FP • z Unii Europejskiej ŚRODKI ZAGRANICZNE • z państw członkowskich EFTA – bezzwrotne • z innych państw PRZYCHODY • • • ze sprzedaży papierów wartościowych z prywatyzacji z otrzymanych kredytów i pożyczek ze spłat udzielonych kredytów i pożyczek z działalności JSFP

DOCHODY SAMORZĄDÓW TERYTORIALNYCH DOCHODY WOJEWÓDZTWA - udział w podatkach dochodowych od osób fizycznych (1, 6%) zamieszkałych na terenie województwa oraz osób prawnych (14, 75%) mających siedzibę na terenie województwa - subwencja ogólna - wpłaty od wojewódzkich jednostek budżetowych i zakładów budżetowych - 5% dochodów uzyskiwanych na rzecz budżetu państwa w związku z realizacją zadań z zakresu administracji rządowej - dochody z majątku województwa

zamieszkałych na")

DOCHODY POWIATÓW - udział w podatkach dochodowych od osób fizycznych (10, 25%) zamieszkałych na terenie powiatu oraz od osób prawnych (1, 4%) posiadających siedzibę na terenie powiatu - subwencja ogólna - wpłaty od powiatowych jednostek budżetowych i zakładów budżetowych - 5% dochodów uzyskiwanych na rzecz budżetu państwa w związku z realizacją zadań z zakresu administracji rządowej - dochody z majątku powiatu

DOCHODY GMIN - Podatek od nieruchomości, rolny, leśny, od środków transportu, karta podatkowa, od spadków i darowizn oraz od czynności cywilno prawnych. - Opłaty: skarbowa, targowa, miejscowa, od posiadania psów itp. - Udział w podatku dochodowym od osób fizycznych zamieszkałych na terenie gminy (39, 34%) oraz od osób prawnych posiadających siedzibę na terenie gminy (6, 71%)

- - subwencja ogólna wpłaty od gminnych jednostek budżetowych i zakładów budżetowych 5% dochodów uzyskiwanych na rzecz budżetu państwa w związku z realizacją zadań z zakresu administracji rządowej dochody z majątku gmin odsetki dotacje spadki, zapisy i darowizny na rzecz gminy dochody z kar pieniężnych i grzywien

ŚRODKI PUBLICZNE – NA CO IDĄ: WYDATKI • bieżące • majątkowe • obsługa długu • • ROZCHODY spłaty otrzymanych kredytów i pożyczek wykup papierów wartościowych udzielone kredyty i pożyczki Płatności wynikające z odrębnych ustaw, których źródłem finansowana są przychody z prywatyzacji majątku Skarbu Państwa • Operacje finansowe związane z zarządzaniem długiem publicznym • Płatności związane z udziałem S. P. w międzynarodowych instytucjach finansowych

WYNIK FINANSÓW PUBLICZNYCH A DOCHODY WYDATKI NADWYŻK A

WYNIK FINANSÓW PUBLICZNYCH B WYDATKI DOCHODY DEFICYT

RÓWNOWAGA – NADWYŻKA – DEFICYT BUDŻETU Równowaga budżetowa to taki stan budżetu, w którym wydatki znajdują pokrycie w dochodach: wydatki = dochody Na ogół budżety wykazują odchylenia od stanu równowagi, czyli występuje jakieś saldo: Rzadziej nadwyżka budżetowa: dochody > wydatki

Częściej deficyt budżetowy: dochody < wydatki Za niezrównoważony uznaje się budżet, w którym występuje deficyt, czyli ujemne saldo budżetowe.

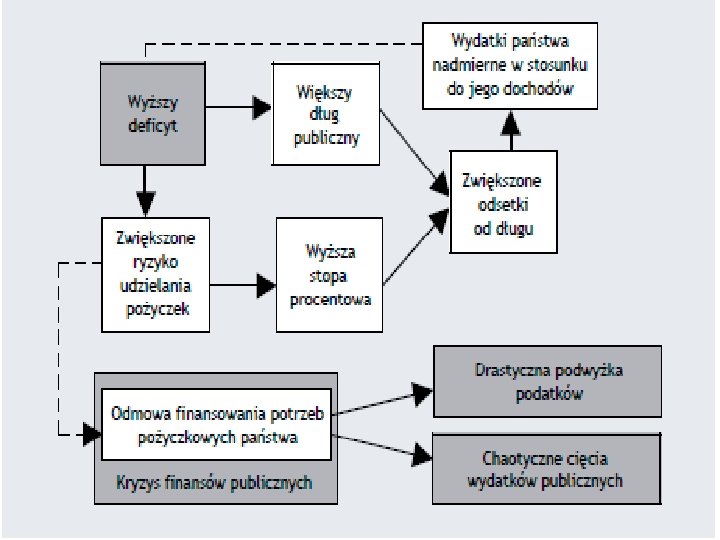

PRZYCZYNY DEFICYTU BUDŻETOWEGO q Nadmierne wydatki budżetowe (duże inwestycje publiczne, transfery, wysokie koszty obsługi kosztu długu publicznego); q Zbyt niskie dochody budżetowe (niskie stopy opodatkowania, mała efektywność systemu ściągania podatków, pogorszenie koniunktury gospodarczej). Z reguły większy deficyt w okresie recesji, gdy PKB spada i mniejszy w okresie ożywienia, kiedy

q Roszczeniowe oczekiwania różnych grup społecznych, że państwo będzie spełniać funkcję gwaranta bezpieczeństwa socjalnego, finansując część konsumpcji mniej zamożnych. q Sposób uchwalania budżetu przez parlament. Różne siły społeczne - z jednej strony zainteresowane są minimalizacją podatków, z drugiej zaś maksymalizacją wydatków. Zwykle nikt nie jest zainteresowany w zrównoważeniu dochodów z wydatkami.

ŹRÓDŁA POKRYCIA DEFICYTU BUDŻETOWEGO 1. Sprzedaż skarbowych papierów wartościowych na rynku krajowym i zagranicznym. 2. Kredyty zaciągane w bankach krajowych i zagranicznych. 3. Pożyczki. 4. Prywatyzacja majątku Skarbu Państwa. 5. Nadwyżka budżetu państwa z lat ubiegłych. 6. Podwyższenie podatków. 7. Dodatkowa emisja pieniądza.

GŁÓWNE DOCHODY BUDŻETU PAŃSTWA podatki i opłaty - cła - wpłaty z zysku przedsiębiorstw państwowych, z NBP - dywidendy - wpłaty nadwyżek środków obrotowych państwowych zakładów budżetowych oraz części zysków gospodarstw pomocniczych - dochody pobierane przez państwowe jednostki budżetowe i inne -

Polska spłaciła w październiku 2012 roku ostatnią transzę długu Gierka - 297 milionów dolarów. Trwało to 32 lata. Za czasów rządu Donalda Tuska dług publiczny wzrósł o 300 mld zł

DEFICYT = PRZYROST DŁUGU PUBLICZNEGO

2013 – 42, 5 mld 2014 – 29 mld 2015 – 50 mld 2106* - 54, 7 mld

DŁUG PUBLICZNY Zobowiązanie finansowe obciążające państwo z tytułu zaciągniętych pożyczek oraz innych form działalności, w których wyniku państwo płaci odszkodowania np. za znacjonalizowany majątek prywatny.

Rok 2012 – 1, 9% Rok 2013 – 1, 6% Rok 2014 – 3, 3% Rok 2015 I kwartał – 3, 6% II kwartał – 3, 3% III kwartał – 3, 4% IV kwartał – ? ? ? % Rok -2016 ? ? ? – 3, 5%

Odsetki od długu trafiają tylko do bogatych

Podwyższenie podatków dla najbogatszych to też nie jest rozwiązanie, skutki bowiem odczują biedniejsi : Zniechęcenie ludzi biednych do wytężonej pracy Zniechęcenie ludzi biednych do podnoszenia kwalifikacji Zniechęcenie ludzi biednych do oszczędzania GDY KORZYŚĆ Z ICH WYTĘŻONEJ PRACY TRAFIA W WIĘKSZOŚCI DO KIESZENI PAŃSTWA WOLĄ WIĘCEJ CZASU POŚWIĘCIĆ NA ODPOCZYNEK LUB POWIEKSZYĆ SZARĄ STREFĘ NICNIEROBIENIE JEST WOLNE OD PODATKU

to trzeba ciąć wydatki")

Jeśli nie podniesiemy podatków (nie można ich podnosić bez końca) to trzeba ciąć wydatki np. budowa dróg

Państwo chcąc pokryć deficyt przyciągają ludzi z oszczędnościami proponując im wysokie odsetki.

- Slides: 82