FINANN TATISTIKA Finann tatistika 4 zachyti zkladn absoltne

FINANČNÁ ŠTATISTIKA

Finančná štatistika 4 zachytiť základné absolútne a relatívne ukazovatele o ekonomickej situácii podniku 4 zdroj informácií - účtovné výkazy 4 ukazovatele ekonomickej (finančnej) situácie nefinančného p. finančné ukazovatele aktív a pasív prepočítané finančné ukazovatele

Obchodná činnosť + = Výrobná činnosť + +")

Výkaz ziskov a strát (Skrátená verzia) Obchodná činnosť + = Výrobná činnosť + + = Finančná činnosť + = = Mimoriadna činnosť + = Tržby z predaja tovaru Náklady vynaložené na predaný tovar Obchodná marža Tržby za predaj vlastných výrobkov a služieb Zmena stavu vnútropodnikových zásob vlastnej výroby Aktivácia Výrobná spotreba Pridaná hodnota Ďalšie výnosy hospodárskej činnosti Ďalšie náklady hospodárskej činnosti Výsledok hospodárenia z hospodárskej činnosti Finančné výnosy Finančné náklady Výsledok hospodárenia z finančnej činnosti Daň z príjmov za bežnú činnosť Výsledok hospodárenia z bežnej činnosti Mimoriadne výnosy Mimoriadne náklady Daň z príjmov z mimoriadnej činnosť Výsledok hospodárenia z bežnej činnosti Výsledok hospodárenia za účtovné obdobie

SÚVAHA Strana aktív Pohľadávky za upísané VI Neobežný majetok: Strana pasív dlhodobý nehmotný majetok dlhodobý finančný majetok Obežný majetok: Krátkodobé cudzie zdroje krátkodobé záväzky bežné úvery krátkodobé finančné výpomoci zásoby dlhodobé pohľadávky krátkodobé pohľadávky finančné účty Dlhodobé zdroje: základné imanie kapitálové fondy zo zisku výsledok hospodárenia minulých rokov výsledok hospodárenia za účtovné obdobie dlhodobé záväzky dlhodobé úvery Časové rozlíšenie náklady budúcich období príjmy budúcich období výnosy budúcich období výdavky budúcich období

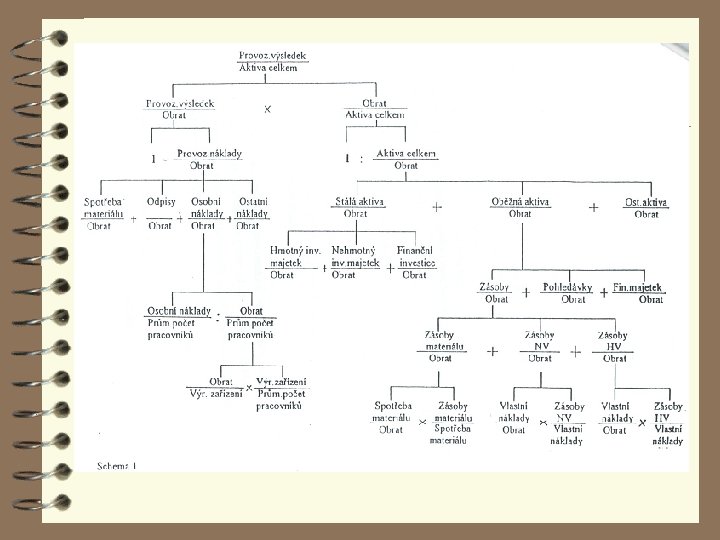

Finančné ukazovatele 4 intervalové položky výsledovky 4 okamihové aktíva a ich štruktúra pasíva a ich štruktúra 4 prepočítané všeobecná ekonomická povahy finančne definované absolútne relatívne

Ekonomické ukazovatele - absolútne 4 HV pred zdanením 4 náklady celkom 4 výkony 4 výnosy 4 (účtovná) pridaná hodnota 4 hrubý prevádzkový prebytok 4 čistý prevádzkový prebytok

Ekonomické ukazovatele - relatívne 4 rentabilita nákladov 4 podiel osobných nákladov 4 podiel hrubého prevádzkového prebytku 4 podiel čistého prevádzkového prebytku

Finančné ukazovatele 4 rentabilita vlastného imania 4 čistá zadlženosť 4 prvotná platobná neschopnosť 4 pomer vlastného imania k celkovým zdrojom 4 pomer cudzích zdrojov a vlastného imania 4 pomer čistej zadlženosti k vlastnému imaniu 4 pomer prvotnej platobnej neschopnosti k vlastnému imaniu

Ukazovatele rentability 4 vzťah medzi výsledkom a vynaloženými prostriedkami 4 ekonomická rentabilita 4 finančná rentabilita ROI ROA ROE ROS ROI < ROA < ROE

Ekonomická rentabilita

Analýza ekonomickej rentability Analýza nákladov

Finančná rentabilita

Finančná rentabilita

Štatistické metódy - bankrotové modely 4 Altmanov Z-index Z = 1, 2 x 1 + 1, 4 x 2+ 3, 3 x 3+ 0, 6 x 4+ 1 x 5 Z = 0, 717 x 1 + 0, 847 x 2+ 3, 107 x 3+ 0, 420 x 4+ 0, 998 x 5 x 1 – čistý prevádzkový kapitál / celkový kapitál x 2 – nerozdelený zisk / celkový kapitál x 3 – zisk pred zdanením + úroky / celkový kapitál x 4 – trhová hodnota vlastného kapitálu / cudzí kapitál x 5 – tržby / celkový kapitál Určil tiež hranice pásiem, podľa ktorých sa budúcnosť predikuje nasledovne: Z > 2, 99 finančná situácia podniku je dobrá; 1, 81 < Z <2, 99 oblasť nevyhranených výsledkov, bankrot možný; Z < 1, 81 finančná situácia je kritická, bankrot veľmi pravdepodobný.

Štatistické metódy - bankrotové modely 4 Neumaierovci IN veriteľský IN 95 = V 1*A+V 2*B+V 3*C+V 4*D+V 5*E+V 6*F vlastnícky IN 99 = - 0, 017*A + 4, 573*B + 0, 481*C + 0, 015*D komplexný IN 01 = 0, 13*A + 0, 04*B + 3, 92*C + 0, 21*D +0, 09*E IN 05 = 0, 13 x 1 + 0, 04 x 2+ 3, 97 x 3+ 0, 21 x 4+ 0, 09 x 5

Štatistické metódy - bankrotové modely 4 Neumaierovci IN 95 A = aktíva / cudzie zdroje B = EBIT / nákladové úroky C = EBIT / aktíva celkom D = tržby / aktíva E = obežné akt. / (krátk. záväz. + krátk. bankové úvery) F = záväzky po lehote splatnosti / tržby Výsledná hodnota sa interpretuje nasledovne: IN 95 2 podnik nemá finančné problémy; 1 IN 95 2 podnik s potenciálnymi finančnými problémami; IN 95 1 podnik má finančné problémy.

V á h y I N 9 5

Štatistické metódy - bankrotové modely 4 Neumaierovci IN 99 A = cudzie zdroje / aktíva B = EBIT / aktíva celkom C = výnosy / aktíva celkom D = obežné akt. / (krátk. záväz. + krátk. bankové úvery) Výsledná hodnota sa interpretuje nasledovne: IN 99 2, 070 podnik tvorí hodnotu; 1, 420 IN 99 2, 070 podnik skôr tvorí hodnotu; 1, 089 IN 99 1, 420 nedá sa určiť, či podnik tvorí hodnotu; 0, 684 IN 99 1, 089 podnik skôr netvorí hodnotu; IN 99 0, 684 podnik netvorí hodnotu.

Štatistické metódy - bankrotové modely 4 Neumaierovci IN 01 A = aktíva / cudzie zdroje B = EBIT / nákladové úroky C = EBIT / aktíva celkom D = výnosy / aktíva celkom E = obežné akt. / (krátk. záväz. + krátk. bankové úvery) Výsledná hodnota sa interpretuje nasledovne: IN 01 1, 77 podnik tvorí hodnotu; 0, 75 IN 01 1, 77 tzv. šedá zóna (neurčitý výsledok); IN 95 0, 75 vysoká pravdepodobnosť bankrotu.

V á h y I N 0 5

Štatistické metódy - bankrotové modely 4 D - skóre D = - 0, 460 + 0, 019*A + 0, 026*B - 0, 028*C 0, 015*D + 0, 020*E - 0, 018*F - 0, 023*G - 0, 010*H 0, 301*I + + 0, 015*J +0, 003*K Predikcia: D > 1, 164 podnik má stratové pohľadávky (nenávratné resp. čiastočne n. ) -0, 365 < D < 1, 164 tzv. šedá zóna (neurčitý výsledok) D < -0, 365 podnik má štandardné pohľadávky A - HIM/aktíva B - dlhodobé pohľadávky/ aktíva C - rezervy / pasíva D - dlhodobé záväzky / pasíva E - krátkodobé záväzky / pasíva F - tržby z predaja tovaru a výkonov / výnosy G - odpisy Na. HIM / výnosy H - HV v bežnom období / výnosy I - využitie aktív J - celková zadlženosť K - doba splatnosti dlhov

Štatistické metódy - bankrotové modely 4 Beermanova diskriminačná funkcia BDF = 0, 217 x 1 - 0, 063 x 2 + 0, 012 x 3 + 0, 077 x 4 - 0, 105 x 5 - 0, 813 x 6 + 0, 165 x 7 + 0, 161 x 8 + 0, 268 x 9 + 0, 124 x 10 Interpretácia: BDF > 0, 3 výrobný podnik nebude prosperovať BDF < 0, 3 výrobný podnik bude prosperovať x 1 - odpisy HM / (počiatočný stav HM + prírastok) x 2 - prírastok HM / odpisy HM x 6 - CF / celkové dlhy x 3 - zisk pred zdanením / tržby x 7 - celkové dlhy / aktíva x 4 - záväzky voči bankách / celkové dlhy x 8 - zisk pred zdanením / celkové aktíva x 5 - zásoby / tržby x 9 - tržby / celkové aktíva x 10 - zisk pred zdanením / celkové dlhy

Štatistické metódy - bankrotové modely 4 Taflerov bankrotový model Z = 0, 53 x 1 + 0, 13 x 2 + 0, 18 x 3 + 0, 16 x 4 Interpretácia: Z >0 nízka pravdepodobnosť bankrotu podniku Z< 0 vysoká pravdepodobnosť bankrotu Interpretácia pre modifikovanú verziu modelu: Z > 0, 3 nízka pravdepodobnosť bankrotu podniku 0, 2 < Z < 0, 3 tzv. šedá zóna (neurčitý výsledok) Z < 0, 2 vysoká pravdepodobnosť bankrotu x 1 - EBT / krátkodobé záväzky x 2 - obežné aktíva / cudzí kapitál x 3 - krátkodobé dlhy / aktíva x 4 - (finančný majetok - krátkodobé dlhy) / prevádzkové náklady - resp. tržby / aktíva

Štatistické metódy - bonitné modely 4 Index bonity B = 1, 5 x 1 + 0, 08 x 2 + 10 x 3 + 5 x 4 + 0, 3 x 5 + 0, 1 x 6 x 1 - CF / cudzie zdroje x 2 - aktíva / cudzie zdroje x 3 - EBT / aktíva x 4 - EBT / celkové výkony x 5 - zásoby / celkové výkony x 6 - celkové výkony / aktíva Hodnota B (-3; -2) (-2; -1) (-1; 0) (0; 1) (1; 2) (2; 3) (3; . . . ) Interpretácia finančnej situácie podniku: extrémne zlá situácia veľmi zlá problematická dobrá veľmi dobrá extrémne dobrá

, ktorého autorom je Kraliček.")

Ďalším kritériom používaným k hodnoteniu bonity klientov rýchly test Quicktest), ktorého autorom je Kraliček. Vznikol v roku 1990. Kraliček vybral nasledujúce 4 ukazovatele, podľa hodnôt ktorých prideľuje podniku body. Jedná sa o ukazovatele: kvóta vlastného kapitálu = vlastný kapitál/aktíva doba splácania dlhu z CF = (krátkodobé + dlhodobé záväzky)/CF CF v % tržieb = CF/tržby ROA = (HV po zdanení + zdanené úroky)/aktíva Prvé dva ukazovatele sú ukazovateľmi finančnej stability, ďalšie dva sú ukazovateľmi výnosnosti podniku. Výsledná známka sa potom stanovuje ako aritmetický priemer z výsledných známok jednotlivých ukazovateľov. 26

Štatistické metódy - bonitné modely 4 CH-index CH = 0, 37 x 1 + 0, 25 x 2 + 0, 21 x 3 - 0, 10 x 4 - 0, 07 x 5 Interpretácia: CH > 2, 5 - 5 < CH < 2, 5 CH < - 5 prosperujúci podnik priemerný podnik neprosperujúci podnik x 1 - rentabilita celkového kapitálu x 2 - rentabilita tržieb x 3 - solventnosť x 4 - doba splatnosti záväzkov x 5 - celková zadlženosť

Štatistické metódy - bonitné modely 4 G-index G = 3, 412 x 1 + 2, 226 x 2 + 3, 277 x 3 + 3, 149 x 4 - 2, 063 x 5 Interpretácia: G > 1, 8 -0, 6 < G < 1, 8 G < -0, 6 prosperujúci podnik priemerný podnik neprosperujúci podnik x 1 - nerozdelený HV / pasíva celkom x 2 - HV pre zdanením / pasíva celkom x 3 - HV pre zdanením / podnikové výnosy x 4 - CF / celkové pasíva x 5 - zásoby / podnikové výnosy

- Slides: 28