FINANCIJSKE INFORMACIJE I INTERNA REVIZIJA U FUNKCIJI UPRAVLJANJA

Rangirajući važnost razloga korištenja propisanog sustava financijskog izvještavanja")

upravljanje imovinom, b) upravljanje obvezama, c) upravljanje")

revizija")

")

Unutarnja revizija – nova profesija 2008 ukupno 2004 2005 2006 2007 33")

- Slides: 26

FINANCIJSKE INFORMACIJE I INTERNA REVIZIJA U FUNKCIJI UPRAVLJANJA PROMJENAMA U ZDRAVSTVU Doc. dr. sc. Davor Vašiček, Ekonomski fakultet Sveučilišta u Rijeci dvasicek@efri. hr Ivan Markotić, dipl. oec. , Zdravstveno veleučilište u Zagrebu Ivan. markotic@zvu. hr

Upravljanje javnim sektorom - javni menadžment Izazovi javnom menadžmentu tranzicijskih zemalja: 1. stalni porast javnih rashoda uz rastuću nedostatnost sredstava za njihovo financiranje, 2. nedovoljna transparentnost javne potrošnje, 3. nejasne i netransparentne procedure ponašanja i definiranja odgovornosti javne vlasti, 4. neizgrađen sustav vrijednosti kako u funkciji nagrađivanja, tako i u funkciji sankcioniranja. 5. neučinkovita javna administracija i financijsko upravljanje Napomena! SVAKA SLIČNOST S PRILIKAMA U NAŠEM JAVNOM SEKTORU JE SLUČAJNA!!

New Public Management PROCES ČIJI SU CILJEVI: 1. poboljšanje djelotvornosti i učinkovitosti u javnom sektoru; 2. jačanje odgovornosti proračunskih korisnika prema korisnicima odnosno kupcima usluga ili programa; 3. povećanje koristi uz smanjenje javnih izdataka; i 4. jačanje menadžmenta državnih jedinica uz povećanje odgovornosti spram korisnika.

ZADAĆE DRŽAVNOG RAČUNOVODSTVA Od računovodstva se zahtijeva zadovoljenje informacijskih potreba tri široke grupe korisnika: • javnosti, • zakonodavnog okvira i • menadžera državnih institucija

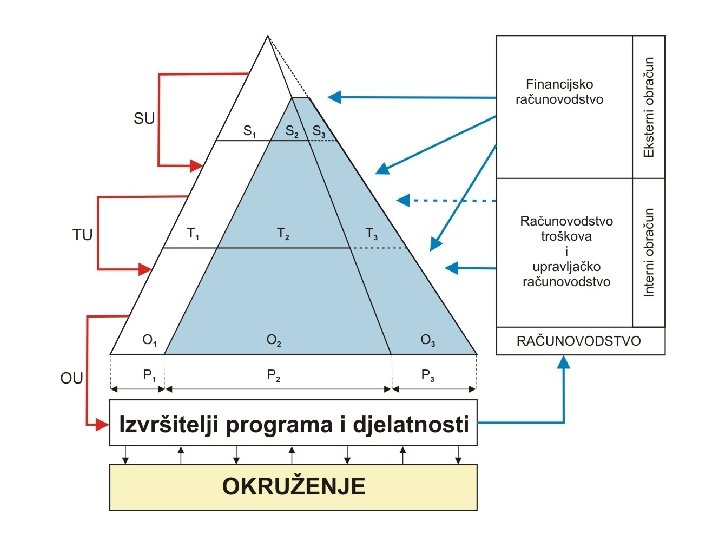

Financijsko izvještavanje u javnom sektoru • Eksterni financijski izvještaji – standardizirani, propisani, • Interni financijski izvještaji – upravljački alat, menadžerske forme, razvijenost?

Je li računovodstveni model primjeren upravljanju promjenama u svim segmentima javnog sektora? • Klasični “proračunski korisnik” – financiranje rashoda po stavkama • Specifični “proračunski korisnik” – financiranje na temelju izvršenja programa -isporuka dobara i usluga

Specifičnost formiranja ukupnog prihoda u javnom zdravstvu

Osnovna obilježja računovodstvenog sustava • rashodi se priznaju u trenutku nastanka poslovnog događaja neovisno o trenutku plaćanja, • prihodi se priznaju u trenutku priljeva novca i novčanih ekvivalenata, • ne iskazuju se prihodi i rashodi uslijed promjena vrijednosti nefinancijske imovine i obveza, • troškovi stjecanja nefinancijske dugotrajne imovine ne kapitaliziraju se već se iskazuju kao rashodi razdoblja u kojemu je stjecanje izvršeno. • primici kapitalnih potpora od osnivača (države i JLPRS) za financiranje investicijskih aktivnosti ne predstavljaju povećanje javnoga kapitala (kapitalni pristup – MRS 20)niti se vremenski razgraničavaju (dobitni pristup- MRS 20). , nego se priznaju u ukupan prihod izvještajnog razdoblje u kojemu su ostvareni.

PROBLEMI U PRIMJENI SUSTAVA RAČUNOVODSTVA • Složen i neharmoniziran sustav eksternog financijskog izvještavanja ( HZZo, MFIN, DUR) • Priznavanje prihoda ovisi o likvidnosti izvora financiranja • Kategorijalno nerazumijevanje : PRIHODI vs. PRIMICI • Utvrđivanje rezultata poslovanja (PR-RAS) • Zavodi za javno zdravstvo – PDV • Klasifikacija prihoda i rashoda prema izvorima

Računovodstvene manipulacije - Računovodstvene manipulacije = “igranje s brojevima” - “iskrivljavanje”, propuštanje, prikrivanje ili nejasno prezentiranje iskaza o poslovnim činjenicama, vremensko “premještanje” (anticipiranje ili odgađanje) priznavanja elemenata financijskih izvještaja. -

Neki zapaženi primjeri računovodstvenih manipulacija • Obuhvat i revalorizacija imovine – realnost knjigovodstvene vrijednosti imovine • Promjene u vrijednosti i obujmi imovine (P-VRIO) • Odgađanje priznavanja rashoda – vremenska razgraničenja (tzv. Kontinuirani rashodi) • Odgađanje ili anticipiranje priznavanja prihoda • Pogrešna klasifikacija prihoda i rashoda • Iskazivanje indirektne zaduženosti

HIPOTEZA O KVALITETI AKTUALNOG SUSTAVA RAČUNOVODSTVA ZA POTREBE JAVNOG ZDRAVSTVA • Računovodstveni model i sustav financijskog izvještavanja neprimjeren je za suštinsko i efikasno upravljanje na mikro i makro razini • Zbog odstupanja od načela nastanka događaja financijski rezultati poslovanja iskazani u eksternim izvještajima ne odražavaju sustavno ekonomsku stvarnost

Poželjni pravac razvoja sustava • Primjena računovodstvenog načela nastanka događaja • Osigurati kontinuirano sučeljavanje prihoda i pripadajućih rashoda • Osigurati kontinuirani vremenski raspored troškova dugotrajne imovine u korisnom vijeku uporabe

Svrha financijskog izvještavanja (rezultati provedenog ispitivanja) Rangirajući važnost razloga korištenja propisanog sustava financijskog izvještavanja uočavamo : 1. 2. ispunjavanje zakonske obveze izvještavanja, praćenje izvršenja financijskog plana, 3. 4. uspješno vođenje poslovne politike i na kraju usporedba s ostalim istovrsnim ustanovama.

Istraživanje stanja i opravdanosti primjene Zaključci na temelju provedenog istraživanja: - aktualni sustav računovodstva nije primjeren potrebama praćenja poslovanja i iskazivanja objektivnog rezultata poslovanja zdravstvenih ustanova. - temeljni financijski izvještaji ne iskazuju objektivno financijsko stanje i uspješnost zdravstvenih ustanova - financijski izvještaji služe primarno za ispunjavanje formalnih zakonskih obveza izvještavanja i praćenja financijskih ograničenja zadanih financijskim planovima, a tek sekundarno za vođenje poslovne politike i usporedbu s ostalim sličnim ustanovama.

INTERNI OBRAČUN FUNKCIJA – PODRŠKA UPRAVLJANJU a) upravljanje imovinom, b) upravljanje obvezama, c) upravljanje troškovima, d) upravljački nadzor i revizija.

Interna revizija i sustav unutarnjih financijskih kontrola

Sustav unutarnjih financijskih kontrola • Svrha: kontroliranje, revidiranje i izvještavanje o korištenju nacionalnih proračunskih sredstava i sredstava EU (Strategija razvoja unutarnje financijske kontrole u javnom sektoru u RH lipanj 2005) • Cjelokupan sustav financijskih i drugih kontrola uspostavljen od čelnika korisnika proračuna s ciljem uspješnog upravljanja i ostvarenja zadaća korisnika proračuna. (Zakon o sustavu unutarnjih financijskih kontrola u javnom sektoru) • Proces promjena i prilagodbe postojećeg sustava upravljanja javnim financijama zahtjevima SUVREMENOG POSLOVANJA I EU, odnosno smjernicama, međunarodnim standardima i praksi europskih zemalja

Komponente sustava financijsko upravljanje i kontrola Interna (unutarnja) revizija

Financijsko upravljanje i kontrola sveobuhvatan sustav unutarnjih kontrola koji uspostavljaju i za koji su odgovorni čelnici korisnika proračuna, a kojim se upravljajući rizicima, osigurava razumna sigurnost da će se u ostvarivanju ciljeva proračunska i druga sredstva koristiti pravilno, etično, ekonomično, djelotvorno i učinkovito

Unutarnja revizija q • dio sveobuhvatnog sustava unutarnje financijske kontrole u javnom sektoru !!!! neovisna i objektivna aktivnost davanja stručnog mišljenja i savjeta o prikladnosti i djelotvornosti sustava financijskog upravljanja i kontrola u odnosu na: utvrđivanje, procjenu i upravljanje rizicima usuglašenost sa zakonima i drugim propisima pouzdanost i sveobuhvatnost financijskih i drugih informacija učinkovitost, djelotvornost i ekonomičnost poslovanja zaštitu imovine i informacija obavljanje zadaća i ostvarivanje ciljeva • davanje preporuka za poboljšanje poslovanja

Regulatorni okvir Ø Zakon o sustavu unutranjih financijskih kontrola u javnom sektoru (NN 141/06) Ø Pravilnik o unutarnjoj reviziji proračunskih korisnika (NN 35/08) Ø Pravilnik o provedbi financijskog upravljanja i kontrola u javnom sektoru (NN 35/08) Ø Priručnik za financijsko upravljanje i kontrole (lipanj 2007) Ø Priručnik za unutranje revizore (studeni 2008, verzija 3) Ø Kodeks strukovne etike unutarnjih revizora u javnom sektoru RH (NN 18/08)

Institucionalni okvir Ø Središnja harmonizacijska jedinica Ministarstva financija središnji sustav koordinacije uspostave i razvoja PIFC-a Ø Proračunski korisnici uspostava FMC obveza svih korisnika proračuna uspostava unutranje revizije sukladno kriterijima za uspostavu (ministrstva, središnji državni uredi, izvanproračunski zavodi, županije, Grad Zagreb, županijska središta, gradovi s više od 35. 000 stanovnika, subjekti koji zapošljavaju više od 50 zaposlenika, a imaju godišnje rashode i izdateke veće od 30. 000 kn) Ø Vijeće za unutarnju financijsku kontrolu u javnom sektoru savjetodavno tijelo ministra financija

Kapaciteti b) Unutarnja revizija – nova profesija 2008 ukupno 2004 2005 2006 2007 33 34 63 60 65 255 stručno ovlašteni unutarnji revizori 0 34 21 83 48 186 zaposleni na poslovima UR 0 56 108 159 180 202 uk. uključeno u edukaciju

HVALA NA PAŽNJI !