Financijska pitanja u programu Obzor 2020 Informativni dan

„Financijska pitanja u programu Obzor 2020. ” Informativni dan: „Računovodstveno praćenje FP 7 i Obzor 2020. projekata“ Agencija za mobilnost i programe EU Zagreb, 17. 04. 2015. Ana Grdović NCP za financijska pitanja u programu Obzor 2020. Agencija za mobilnost i programe EU Odjel za mobilnost istraživača

SADRŽAJ: • Članak 4. : Predviđeni proračun i preraspodjela sredstava • Članak 5. : Bespovratna sredstva, oblik bespovratnih sredstava, stope naknade i vrste troškova • Članak 6. : Prihvatljivi i neprihvatljivi troškovi • Članak 8. : Resursi za provedbu aktivnosti • Članak 10. : Nabava robe, radova ili usluga • Članak 11. : Korištenje doprinosa trećih osoba u naravi uz plaćanje • Članak 12. : Korištenje besplatnih doprinosa trećih strana u naravi • Članak 13: Zadaće u okviru aktivnosti provode podizvođači • Članak 14: Zadaće u okviru aktivnosti provode povezane treće strane • Članak 21. : Plaćanja i načini plaćanja • Članak 22. : Provjere, uvidi, revizije i istrage

UVOD U FINANCIJSKA PRAVILA

Priručnik koji ima za cilj podnositeljima prijava i korisnicima objasniti")

Annotated Grant Agreement (AGA) Priručnik koji ima za cilj podnositeljima prijava i korisnicima objasniti opći Ugovor o dodjeli bespovratnih sredstava i specifične Ugovore (npr. MSCA) • Link: http: //ec. europa. eu/research/participants/data/ref/h 2020/gr ants_manual/amga/h 2020 -amga_en. pdf Svrha: • pomoći korisnicima da razumiju i tumače ugovor • da pronađu odgovore na sva praktična pitanja koja mogu imati o pojedinim dijelovima Ugovora

Kako se služiti priručnikom? SAVJETI: • Tekst relevantnog članka pojavljuje u sivoj boji, kako bi ga mogli razlikovali od komentara • Ključni podebljani i podcrtani pojmovi koji se pojavljuju u sivom izvornom tekstu su objašnjeni ispod članka – Komentari se nalaze odmah ispod članka • Dugi članci su podijeljeni u više dijelova, tako da se komentari svakog relevantnog dijela nalaze odmah ispod članka • Primjeri i najbolje prakse su podebljani i u zelenoj boji • Popisi i postupci su podebljani i u crvenoj boji • Posebni slučajevi i iznimke su podebljani i u narančastoj boji

Najčešće vrste aktivnosti/stope sufinanciranja Članak 5. : Bespovratna sredstva, oblik bespovratnih sredstava, stope naknade i vrste troškova Vrsta aktivnosti Stopa financiranja Kriterij za prijavu Istraživačke aktivnosti (Research and Innovation Actions) • financiranje do 100% prihvatljivih troškova Min 3 pravne osobe iz različitih zemalja članica ili pridruženih zemalja Aktivnosti usmjerene na inovacije (Innovation Action) • financiranje do 70% prihvatljivih troškova • izuzetak: neprofitne institucije i ovdje imaju pravo na 100% EC kontribucije Min 3 pravne osobe iz različitih zemalja članica ili pridruženih zemalja Aktivnosti koordinacije i podrške (Coordination and Support Actions) • financiranje do 100% Min jedna pravna osoba iz zemlje članice ili pridružene zemlje

NASTALI TROŠKOVI Financijsko izvještavanje PRIHVATLJIVI TROŠKOVI = DIREKTNI + INDIREKTNI NEPRIHVATLJIVI TROŠKOVI

PRIHVATLJIVI TROŠKOVI - uvjeti 1. stvarno nastali od strane partnera na projektu 2. nastali za vrijeme implementacije projekta (formalno trajanje projekta) 3. navedeni su u predviđenom proračunu iz Priloga 2. 4. nastali su u vezi s aktivnošću kako je opisano u Prilogu 1. i nužni su za njezinu provedbu 5. moguće ih je utvrditi i provjeriti, zabilježeni su u računovodstvenim zapisima korisnika u skladu s važećim računovodstvenim standardima države u kojoj korisnik ima poslovni nastan te u skladu s uobičajenom računovodstvenom praksom korisnika 6. u skladu su s važećim nacionalnim zakonodavstvom u području poreza, rada i socijalne sigurnosti 7. razumni su, opravdani te usklađeni sa zahtjevima dobrog financijskog upravljanja, posebno u pogledu ekonomičnosti i učinkovitosti

Direktni i indirektni troškovi • • Direktni troškovi su troškovi koji su izravno povezani s provedbom aktivnosti i stoga joj se mogu izravno pripisati Direktni troškovi: a. direktni troškovi osoblja (plaće djelatnika) b. direktni troškovi podugovaranja c. direktni troškovi pružanja financijske potpore trećim osobama d. ostali direktni troškovi: • Trošak putovanja • Trošak potrošnog materijala • Trošak opreme • Indirektni troškovi su troškovi koji nisu izravno povezani s provedbom aktivnosti i stoga joj se ne mogu izravno pripisati • Računaju se kao postotak od direktnih troškova (25% flat rate) MINUS podugovaranje, troškovi nastali od trećih strana • Popratna dokumentacija za indirektne troškove koja se čuva: • Adekvatna dokumentacija koja • dokazuje nastanak i prihvatljivost troškova na koje se primjenjuje postotak za indirektne troškove Nije potrebno dokazivati stvarne indirektne troškove

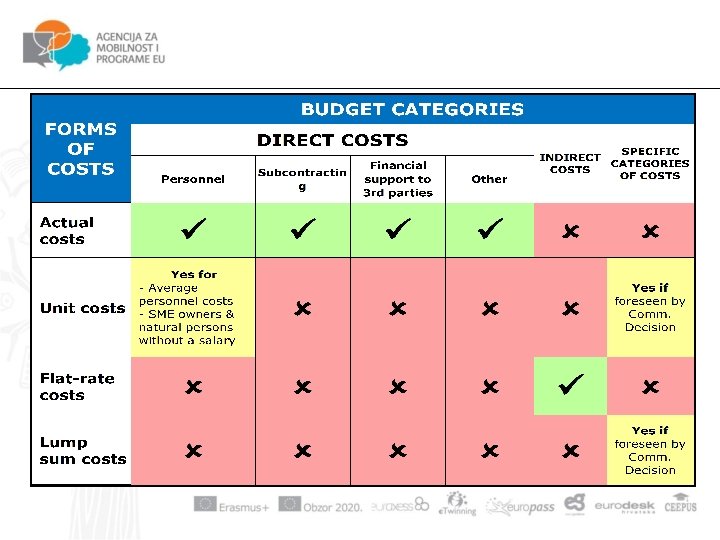

PARAMETRI ZA IZRAČUN BUDŽETA/TROŠKOVA U H 2020 PROJEKTIMA Mogući oblici troškova: 1. Stvarni (actual costs) 2. Jedinični (unit costs) 3. Paušalni troškovi (flat rates) 4. Jednokratni troškovi (lump sum) Moguće kategorije troškova: 1. Direktni troškovi (npr. trošak osoblja) 2. Indirektni troškovi * Specifične kategorije troškova (npr. SME i MSCA projekti)

•")

Mogući oblici nastanka troškova u H 2020 projektima I. Stvarni troškovi (actual costs) • Stvarno nastali troškovi knjiženi u poslovnim knjigama • NOVO: Porezno nepriznati iznos PDV-a također prihvatljiv trošak II. Jedinični troškovi (unit costs) • Fiksni iznos po jedinici određen od strane EK (npr. troškovi po jedinici za vlasnike malih i srednjih poduzeća) • Za prosječne troškove osoblja izračun se bazira na uobičajenoj računovodstvenoj praksi III. Paušalni iznos (Flat rate) • Određeni postotak od prihvatljivih direktnih troškova – npr. Indirektni troškovi: 25% od direktnih bez troškova podugovaranja IV. Jednokratni troškovi (Lump sum) • Fiksni iznos sredstava koji pokriva jedan ili više troškovnih kategorija – npr. SME instrument u Fazi 1 (50. 000, 00 eura)

Moguće kategorije troškova u H 2020 projektima I. Direktni troškovi – direktni troškovi osoblja (plaće djelatnika) – direktni troškovi podugovaranja – direktni troškovi pružanja financijske potpore trećim osobama – ostali direktni troškovi: • Trošak putovanja • Trošak potrošnog materijala • Trošak opreme II. Indirektni troškovi * Specifične kategorije troškova

DIREKTNI TROŠKOVI OSOBLJA

TROŠAK OSOBLJA Koje ugovore koristiti za troškove osoblja? I. Standardna situacija: → osoblje zaposleno preko Ugovora o radu (prema nacionalnom zakonodavstvu) II. Ostale mogućnosti: → Troškovi osoblja koje je uputila treća pravna osoba uz naknadu u skladu s člankom 11. (moraju se navesti u Prilogu 1) → Troškovi fizičkih osoba koje rade na temelju izravnog ugovora s korisnikom, a koji nije ugovor o radu smatraju se prihvatljivim troškovima osoblja ako: • osoba radi na temelju uputa korisnika i, ako s korisnikom nije dogovoreno drugačije, u poslovnim prostorima korisnika; • rezultati rada pripadaju korisniku i • troškovi nisu znatno drugačiji od troškova osoblja koje izvršava slične zadaće na temelju ugovora o radu s korisnikom

Što se ne može prikazati kao trošak osoblja? Ugovori s pravnim osobama (npr. agencije za privremeno zapošljavanje) Fizičke osobe (npr. konzultanti) koji ne ispunjavaju neki od uvjeta iz prethodnog slide-a (npr. autonoman rad na projektnom zadatku) Fizičke osobe (npr. konzultanti) plaćene za odrađeni posao (deliverables), a ne za radne sate ! Ovi slučajevi mogu se smatrati prihvatljivim troškom pod kategorijom „Other goods and services” ILI „Subcontracting” ali nikada kao trošak osoblja

: Izračun Sati odrađeni na projektu Vremenici Cijena sata EUR/hour Formula")

Trošak osoblja (Personnel costs): Izračun Sati odrađeni na projektu Vremenici Cijena sata EUR/hour Formula za stvarne i specifične jedinične troškove Dodatna naknada (Additional remuneration) Prihvatljivo samo za neprofitne institucije

Prihvatljivi sati rada na projektu Prihvatljivi su samo sati koji su STVARNO odrađeni za projekt Nije dozvoljeno prikazati: → planirane sate u budžetu → procijenjene sate (npr. pretpostavka o utrošenim satima na kraju godine) → postotak utrošenog vremena ! Vrijeme utrošeno na projektu mora imati popratnu pouzdanu dokumentaciju!

Evidentiranje radnih sati Ovise o tome radi li osoba puno radno vrijeme ili ne Rad isključivo na projektu DA Vrsta evidencije Izjava za osobe koje rade puno radno vrijeme (Declaration on exclusive work for the action ) Uvjeti (više detalja u AGA) Samo jedna izjava za osobu za jedno izvještajno razdoblje pokriva jedan neprekidan angažman od najmanje jednog kalendarskog mjeseca Ispunjava se i potpisuje od strane zaposlenika i supervizora barem jednom mjesečno NE Vremenici (timesheets) Minimalni uvjeti i informacije opisane u AGA

Izjava za osobe koje rade puno radno vrijeme - primjer dostupan u AGA-i ! Samo jedna izjava po osobi za jedno izvještajno razdoblje

")

Vremenici (timesheet: primjerak dostupan u AGA)

CIJENA SATA Kako izračunati satnicu? A: Općeniti slučaj: B: u slučaju korišetnja jedničnih troškova osoblja: Satnica se računa prema pravilima u ugovoru Satnica se računa prema uobičajenoj ralunovodstvenoj proceduri korisnika STVARNI TROŠKOVI C: u slučaju kada vlasnik MSP-a ne prima plaću ili fizička osoba bez plaće: Formula za satnicu određena od strane EK JEDINIČNI TROŠKOVI

")

IZRAČUN SATNICE – uobičajena situacija A: Općeniti slučaj Godišnji trošak osoblja (annual personnel costs) Ø UKLJUČUJE: ü Plaću (osnovnu bruto 2 plaću) ü Socijalno osiguranje ü Poreze Ø NE UKLJUČUJE: û Neprihvatljive troškove (članak 6. 5. ) û Troškove uključene u ostalim proračunskim kategorijama (npr. indirektni troškovi) û Troškove osoblja koji se smatraju dodatnom naknadom (additional remuneration)

Mora se koristiti jedna od")

A: Općeniti slučaj Godišnji produktivni sati (annual productive hours) Mora se koristiti jedna od sljedećih opcija: 1. 720 sati za osobe koje rade puno radno vrijeme (ili odgovarajući razmjerni broj sati za osobe koje ne rade puno radno vrijeme) 2. Individualni godišnji produktivni sati /stvarni sati) – 3. FORMULA = godišnji radni sati + prekovremeni – izostanci Standardni broj godišnjih produktivnih sati (uobičajena računovodstvena praksa korisnika projekta) – Opcija mora biti ista za sve zaposlenike na projektu – Izračun se bazira na svim aktivnostima, a ne samo na projektnim

PERIOD ZA IZRAČUN SATNICE A: Općeniti slučaj • ! satnica mora biti izračunata na bazi financijske godine • ako financijska godina nije završena u vrijeme pripreme financijskog izvještaja, potrebno je koristiti satnicu zadnje završene financijske godine za koju su dostupni podaci 01/10/2014 31/03/2016 Izvještajno razdoblje (primjer) 2014 Satnica iz 2014. 2015 Satnica iz 2015. Ü Nema izmjena izvještaja radi prilagođavanja satnice stvarnom stanju Ü Ovim postupkom će se osigurati da svi korisnici koriste isti način izračuna 2016 Satnica za 2015. za dio 2016. koji je pokriven izvještajem

B: u slučaju korištenja jedničnih troškova osoblja: Satnica se računa")

IZRAČUN SATNICE (jedinični troškovi) B: u slučaju korištenja jedničnih troškova osoblja: Satnica se računa po uobičajenoj računovodstvenoj praksi korisnika: • Izračun se primjenjuje na dosljedan način, na temelju objektivnih kriterija, te bez obzira na izvor financiranja • Satnice se mogu izračunati pomoću stvarnih troškova osoblja knjiženih u računovodstvenim knjigama, izuzimajući sve neprihvatljive troškove ili troškove sadržane u nekim drugim proračunskim kategorijama • Može se koristiti jedna od opcija iz Ugovora o dodjeli sredstava za određivanje godišnjih produktivnih sati

Troškovi osoblja: dodatna naknada PRIMJER: Naknade osobe X se sastoji od: • Bruto godišnje plaće: 20 000 eura + Sljedećih dodataka propisanih kolektivnim ugovorom: • Naknada za rad s radioaktivnim materijalima: 500 EUR / mjesečno • Obiteljski doplatak: 100 EUR / mjesečno OSNOVNA PLAĆA • naknada za prijevoz: 2 EUR / dan Uz ta primanja osoba može primiti i još neke dodatke koji mogu biti: Također osnovna plaća Dodatna naknada (Additional Remuneration) Neprihvatljiv trošak (Ineligible)

Neprihvatljiv trošak (Ineligible) • Bonusi")

Troškovi osoblja: dodatna naknada • Provizorna naknada (Arbitrary bonus) Neprihvatljiv trošak (Ineligible) • Bonusi temeljeni na ostvarenim komercijalnim ciljevima (npr. prodaja) ili na raspodjeli dobiti (dividends) • Bonusi nastali samo radi EU projekta (zbog EU projekata) • Nastala na specifičnom projektu Dodatna naknada (Additional Remuneration) • Plaćena radi dodatnog rada ili posebne ekspertize • Dio je uobičajene prakse isplate dodatnih naknada institucije • Određena prema objektivnim kriterijima propisanim institucionalnim pravilima ! Također osnovna plaća (Basic Remuneration) • Prihvatljiva samo za neprofitne institucije • Nije nastala radi specifičnog projekta • Nastaje zbog propisa temeljenih na nacionalnom zakonodavstvu (npr. kolektivni ugovor) • Određena prema objektivnim kriterijima propisanima u internim pravilima

Salary complement or supplementary contract resulting in a higher hourly rate No Is it triggered by a specific project? (the employee would not have received the complement if it had not participated in the project) No Is it triggered by the EU action? Is the amount fixed and mandatory by law, collective agreement or contract? Yes Ineligible No Yes Is the scheme of the complement authorised by law, collective agreement or the contract? ('arises from') Yes No No Is it paid for additional work or different expertise than the usual ones according to the (main) contract ? No Is the beneficiary a non-profit legal entity? Yes Yes Is the complement determined based on objective criteria established at least in the entity's internal rules? No No Yes Is it based commercial targets (e. g. sales target), fund raising targets or profit distribution (dividends)? No Basic Remuneration 29 Is it part of the usual remuneration practices of the entity? Yes Arbitrary bonus No Is the complement determined based on objective criteria established at least in the entity's internal rules? Yes Ineligible Yes Is it applied only to EU actions? No Additional Remuneration

Razlika osnovne i dodatne naknade PRIMJER DODATNE NAKNADE: • Bonus isplaćen zbog sudjelovanja na projektu, plaćen dodatnim ugovorom za izvršavanje posebnih zadataka; satnica je viša od one proizašle iz ugovora o radu • OPRAVDANO: A normal salary is paid for teaching + additional remuneration is paid for doing research; • All teachers carrying out research on top of their usual teaching activities get an extra payment of 10 % of their salary • NEOPRAVDANO: Additional remuneration paid for using English PRIMJER DODATAKA NA PLAĆU KOJI SE SMATRAJU OSNOVNOM PLAĆOM • Dodatna plaća isplaćena zaposleniku za dodatne sate u odnosu na one definirane ugovorom o radu (npr. prekovremeni sati ili dodatan ugovor za te dodatne sate) ako se ti dodatni sati isplaćuju sukladno uobičajenim uvjetima (nema povećanja plaće)

")

Dodatna naknada Prihvatljiva dodatna naknada za osobe zaposlene na projektu može iznositi najviše: a) EUR 8 000, 00 BRUTO - ako osoba radi puno radno vrijeme i samo na projektu tijekom cijele financijske godine b) odgovarajući proporcionalni iznos od 8 000, 00 eura - ako osoba radi samo za projekt, ali ne puno radno vrijeme ili c) odgovarajući proporcionalni iznos od 8 000, 00 eura - ako osoba ne radi isključivo za projekt. Izračun je sljedeći: {{EUR 8 000, 00 / broj godišnjih produktivnih sati}, X broj sati koje je osoba utrošila za rad na projektu tijekom godine}

DIREKTNI TROŠKOVI TREĆIH STRANA

TREĆE STRANE: ŠTO je treća strana? Pravna osoba koja odrađuje dio projektne aktivnosti, isporučuje robu ili pruža uslugu, ali ne potpisuju Grant agreement! TIPOVI TREĆIH STRANA? Treće strane koje obavljaju posao/dio glavne aktivnosti za korisnika; navedene su Prilogu 1 Treće strane koje ne obavljaju posao, ali dostavljaju resurse, dobra i usluge korisniku kako bi bio u mogućnosti implemetirati projekt prema Prilogu 1 Treće strane koje primaju financijsku naknadu od strane korisnika (Only when authorised in the call)

TREĆE STRANE - PREGLED TIP TREĆE STRANE Povezane treće strane KARAKTERISTIKE Odrađuje dio Pružaju Mora biti Što je projektne resurse/usluge navedeno u prihvatljivo? aktivnosti? /dobra? Prilogu 1? DA NE Trošak DA Indirektni troškovi DA Način odabira trećih strana Moraju biti povezani (affiliated) ili imati pravnu vezu Članak 14. Podugovaratelji DA NE Cijena DA NE Najbolja vrijednost za novac, bez konflikta interesa Doprinosi trećih strana u naravi (besplatno ili uz plaćanje) NE DA Trošak DA DA Not used to circumvent Članak 11. i 12. the rules NE DA Najbolja vrijednost za novac, bez konflikta interesa DA NE Prema uvjetima propisanim u Prilogu 1. Izvođač radova/ugovarat elj (Contractors) Financijska potpora trećim stranama NE DA Cijena Samo u slučaju da je propisano natječajem Članak 13. Članak 10. Članak 15.

Treće strane - važno! • Isključivo korisnik odgovara za rad i nastale troškove, a ne treća strana • U slučaju problema s trećim stranama, korisnik je jedini odgovoran • Korisnik mora osigurati mogućnost revizije treće strane • U slučaju revizije trećih strana, korisnik je uključen u svu relevantnu komunikaciju

OTHER DIRECT COSTS • Troškovi putovanja • Potrošni materijal • Troškovi diseminacije • Zaštita rezultata/IPR • Trošak revizorskog izvješća za projekt (ako je potrebno) • Prijevodi i publikacije

ako")

Troškovi FP 7 vs. H 2020? Sljedeći troškovi se smatraju troškovima ugovaranja (contracts) ako nisu posebno navedeni u Prilogu 1. kao trošak glavne projektne aktivnosti: –Certificate on the financial statements –Catering for meetings –Translation services –Setting up and maintenance of a project website U financijskom izvještaju su u kategoriji “Other direct costs”

OSTALA PRAVILA

Preraspodjela sredstava Članak 4. : Predviđeni proračun i preraspodjela sredstava Predviđeni proračun za aktivnost utvrđen je u Prilogu 2. • navedeni su prihvatljivi troškovi i vrste troškova: – prema korisnicima i – proračunskim kategorijama • Što ako sam krivo planirao/a? Predviđena sredstva iz Priloga 2. tijekom provedbe projekta mogu se uskladiti preraspodjelom iznosa između korisnika ili između proračunskih kategorija (ili oboje)

Preraspodjela sredstva Budget transfers and re-allocation Amendment needed? From one beneficiary to another NO From one budget category to another NO Re-allocation of Annex 1 tasks YES Transfers between forms of costs (actual costs, YES if no budget was foreseen for the 'form' unit costs, etc. ) receiving the transfer New subcontracts YES (strongly advised)

Vrijeme plaćanja Vrijedi od. . . 30 dana Od stupanja")

Plaćanja Jedno pretfinancianje (prefinancing) Vrijeme plaćanja Vrijedi od. . . 30 dana Od stupanja ugovora na snagu ili 10 dana prije datuma početka projekta (uzima se onaj koji je kasniji) → zadržavanje 5 % od maksimalno ugovorenog iznosa u Jamstveni fond Plaćanja tijekom provedbe (interim payments) 90 dana Od primitka periodičnog izvještaja → temelje se na financijskim izvještajima (EU contribution= eligible costs approved * reimbursement rate) → Limit = 90 % od maksimalno ugovorenog iznosa (zadržavanje 10%) Završna uplata (Payment of the Balance) 90 dana Od primitka završnog izvještaja

Izvještavanja, revizije Izvještavanje: • Periodični i završni izvještaji • Potrebno ih je poslati 60 dana nakon kraja projekta, tj. izvještajnog razdoblja • Elektroničko potpisivanje izvještaja, ugovora i izmjena ugovora Certifikat o financijskom izvještaju: • Samo JEDNOM na kraju projekta • Za korisnike koji će primiti više od 325. 000 € REVIZIJA projekta: do dvije godine nakon završne uplate

Tečaj: • Financijski izvještaji predaju se u eurima • Koristi se prosječni dnevni tečaj tijekom cijelog izvještajnog razdoblja • Tečaj je objavljen na stranicama Europske središnje banke: • http: //www. ecb. europa. eu/stats/exchange/eurofxref/html/index. en. html

Kontakt: Nacionalna kontakt osoba za financijska pitanja - Obzor 2020: Ana Grdović Adresa: Frankopanska 26 Tel: +385 (0)1 5005 961 E-mail: ana. grdovic@mobilnost. hr Korisni linkovi: • Hrvatski portal okvirnog programa: www. obzor 2020. hr • Horizon 2020 Webpage (EC) http: //ec. europa. eu/programmes/horizon 2020/ Reference documents (eg. Rf. P, Model GA, manuals aso): http: //ec. europa. eu/research/participants/port al/desktop/en/funding/reference_docs. html • • Participant Portal http: //ec. europa. eu/research/participants/port al/desktop/en/home. html • Annotated Grant Agreement: http: //ec. europa. eu/research/participants/data /ref/h 2020/grants_manual/amga/h 2020 amga_en. pdf

- Slides: 44