FINANCE TRADE 2013 UDRUENJE BANAKA SRBIJE BEOGRAD HEDING

FINANCE & TRADE 2013 UDRUŽENJE BANAKA SRBIJE BEOGRAD HEDŽING I ŠPEKULACIJE PRIMENOM FJUČERSA NA ROBNIM TRŽIŠTIMA – ZA I PROTIV DR BOJAN S. ĐORĐEVIĆ

SADRŽAJ �RAZVOJ TERMINSKIH TRŽIŠTA I POSLOVA �OSNOVNE KARAKTERISTIKE TERMINSKIH UGOVORA – FORVARDI I FJUČERSI �TRGOVANJE FJUČERSIMA – PRIMERI �HEDŽING PRIMENOM FJUČERSA – PRIMERI �ŠPEKULACIJE PRIMENOM FJUČERSA �PRIMENA FJUČERSA – ZA I PROTIV

1. RAZVOJ TERMINSKIH TRŽIŠTA I POSLOVA �Dve osnovne vrste berzanskih poslova – promptni (spot, cash) i terminski (forward i futures) ugovori – finansijski izvedeni instrumenti (derivativi) �Engl. prompt day – dan do koga mora biti izvršena isporuka robe i plaćanje �Poslove na promptnom tržištu karakteriše realna potreba za robom i 100% isporuka i plaćanje u roku od nekoliko dana (2 -5)

1. RAZVOJ TERMINSKIH TRŽIŠTA I POSLOVA �Terminska tržišta – obračun, isporuka i plaćanje se vrše na određeni (ugovoreni) dan u budućnosti �Terminska trgovina se zasniva korišćenju finansijskih derivativa – forvardi, fjučersi, opcije, svopovi, vremenski derivativi. . . �Finansijski derivati su izvedeni instrumenti, čija je cena izvedena iz odnosa prema nekom osnovnom instrumentu, odnosno njihova vrednost se izvodi iz vrednosti neke AKTIVE koja se nalazi u njihovoj osnovi (bazi). �AKTIVA (BAZA) – Ho. V, roba, indeksi, kamatne stope. . .

1. RAZVOJ TERMINSKIH TRŽIŠTA I POSLOVA

1. RAZVOJ TERMINSKIH TRŽIŠTA I POSLOVA �Prvi oblici terminskog poslovanja pojavili su skoro paralelno u 17. veku u Holandiji 1628. god. i Japanu (1637. pucanje špekulativnog mehura i prva dokumentovana finansijska kriza – tzv. tulipomania) �Prvi pravi terminski poslovi na berzama se ipak registruju sredinom XIX-og veka na LME. Tu se kreiraju prvi pravi terminski ugovori forvordi(forward) na različite robe, uglavnom metale- bakar, aluminijum i dr. �Problem: ugovori nisu bili standardizovani i nije postojao institucionalni mehanizam garancije

1. RAZVOJ TERMINSKIH TRŽIŠTA I POSLOVA �Skoro paralelno, u SAD, na Čikaškoj berzi (CBOT - Chicago Board of Trade) pojavljuju se terminski poslovi u trgovini poljoprivrednim proizvodima �Uvode se i poboljšanja u odnosu na prve oblike, standardizuje se količina (npr. za pšenicu ugovor na 5. 000 bušela), način plaćanja i isporuka, a 1874. kreirana je i prva klirinška kuća kao garant plaćanja �

su kreirani po prvi")

1. RAZVOJ TERMINSKIH TRŽIŠTA I POSLOVA � Finansijski fjučersi (futures) su kreirani po prvi put 1972. godine � Trgovina opcijama počinje aprila meseca 1973. godine u Čikagu. � Početkom 90 -tih obim prometa izvedenim hartijama od vrednosti je premašivao iznos od 10. 000 milijardi dolara godišnje. � Njihova pojava je dovela do krupnih promena na finansijskim tržištima najrazvijenijih zemalja, ali i na međunarodnom finansijskom tržištu. Danas je skoro nezamislivo finansijsko poslovanje bez poznavanja i upotrebe ovih finansijskih instrumenata.

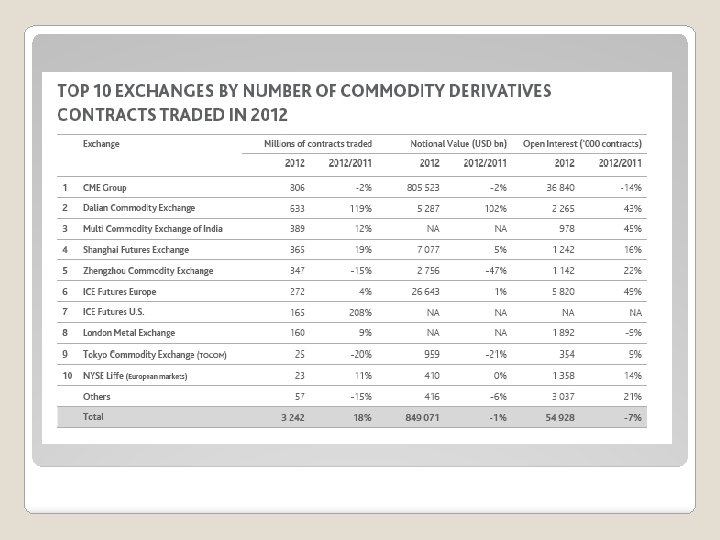

OBIM TRGOVANJA ROBNIM FJUČERSIMA – Broj ugovora kojima se trgovalo u mlrd. širom sveta Izvor: WFE & IOMA 2012 Derivatives Market Survey

OBIM TRGOVANJA U SVETU DANAS

TRGOVANJE U EVROPI. . .

FORVARD vs. FJUČERS � Osnovna razlika: forvard je bilateralan ugovor skrojen tačno prema potrebama ugovornih strana dok je fjučers standardizovan vrednosni papir kojim se slobodno i organizovano trguje Forward Futures Određivanje cene Dogovorno između dve strane Potpuno transparentno i svima dostupno Nominalni iznos Prema dogovoru stranaka Standardizovan Likvidnost Bilateralni ugovori teško se preprodaju Odlična Plaćanje margine Prema dogovoru stranaka Obavezno na svim berzama Kreditni rizik Postoji ukoliko nema dogovora o plaćanju margine Ne postoji jer je margina obavezna

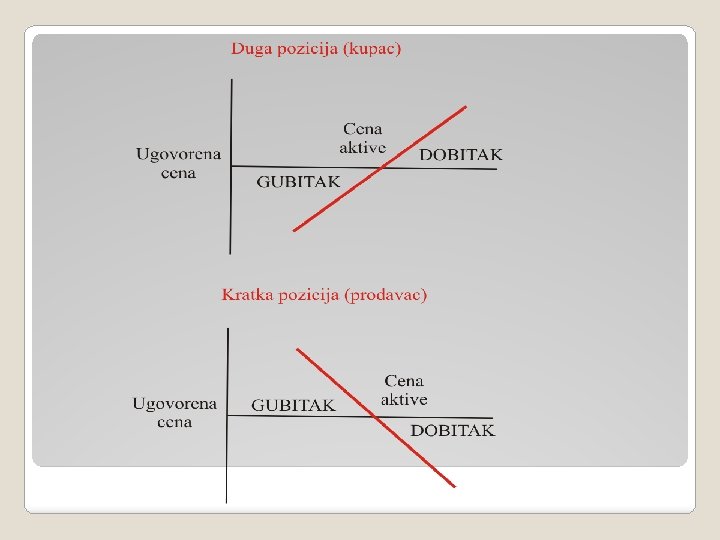

FJUČERS Ugovori dve strane o kupoprodaji aktive sa isporukom u poznatom budućem vremenu, po unapred utvrđenoj – fjučers ceni, koji predstavljaju: Ø Obavezu prodavca da, po dospeću ugovora, isporuči predmet ugovora (kratka pozicija), odnosno Ø Obavezu kupca da, po dospeću ugovora, plati predmet ugovora po unapred utvrđenoj ceni (duga pozicija). q

, može biti: standardizovana roba, akcija, obveznica, berz. indeks, i")

Karakteristike fjučersa predmet ugovora (aktiva), može biti: standardizovana roba, akcija, obveznica, berz. indeks, i sl. , na osnovu čega ih delimo na robne i finansijske fjučerse; Ø zovemo ih još i finansijskim derivativima, obzirom da su to ugovori koji su derivirali iz osnovnog tržišnog materijala; Ø njima se mora trgovati preko berze; Ø uspešna berzanska trgovina fjučersa pretpostavlja specifičan način saldiranja preko klirinške kuće, putem vođenja marginskih računa (računa margine) Ø

� Fjučersi su obaveze da se kupi ili proda određena roba ili finansijski instrument, na tačno određeni dan, po tačno određenoj ceni. � Najšire posmatrano oni se bave budućom cenom koja se procenjuje u sadašnjosti (kakva će biti cena stoke u oktobru ove godine ili kakav će biti odnos dolara prema euru kroz godinu dana? ) � Svaki fjučers ugovor je vrlo precizno definisan, prema količini (npr. ): ◦ ◦ ◦ 1 1 1 FT FT FT na na na žito = 5. 000 bušela benzin = 42. 000 galona… T-bonds = nominalna vrednost $100. 000 zlato = 100 unci bakar = 25 t � Uz to je definisan i kvalitet, do detalja � Kad je isporuka (mesec, ne datum) � Mesto isporuke, grad, luka…

")

SISTEM MARGINA �Trgovanje na marginu – eliminacija kreditnog rizika (vrednost margine 5 – 15%) ◦ Inicijalna margina (Initial margin) – obavezna je za započinjanje trgovine. Kod brokersko-dilerske kuće otvara se poseban račun i u momentu potpisivanja ugovora učesnici (i kupac i prodavac) polazu depozit (marginu) u iznosu od 5 -15% od visine / vrednosti potpisanog ugovora ◦ Margina održavanja (Maintenance Margin) – su minimalni iznosi sredstava koje učesnici moraju da imaju na svojim računima. Ti iznosi se kreću 75 -80% od inicijalnih margina. Ukoliko iznos padne ispod te granice, klirinška kuća zahteva od klijenta da uplati dodatna sredstva i obezbedi minimalni nivo. ◦ Dnevno prilagođavanje (Marking to Market) – svakog dana klirinška kuća automatski obračunava i prebacuje sa računa na račun gubitke i dobitke. �Pozicija se zatvara ulaskom u suprotnu poziciju �U tim transakcijama pojavljuje se institucionalni mehanizam zaštite KLIRINŠKA KUĆA

�Cene fjučersa se svakodnevno objavljuju u fin. izveštajima, tako da klirinška kuća vrši prilagođavanja na računima depozita kupaca i prodavaca, u zavisnosti od kretenja cena. �To se vrši prebacivanjem sredstava sa računa kupca na račun prodavca i obrnuto. �Najveći broj fjučers ugovora nikad se ne realizuje, tj. ne dolazi do fizičke isporuke aktive, već se samo isplaćuje razlika u ceni �Kod forvorda realizacija je u praktično 100%, a kod fjučersa oko 2%

POZICIJE TREJDERA

ULAZAK NA TRŽIŠTE ZNAČI DA IZLAZAK SA TRŽIŠTA ZNAČI DA OTVARANJE DUGE POZICIJE Zaključuje se fjučers ugovor za KUPOVINU OTVARANJE KRATKE POZICIJE Zaključuje se fjučers ugovor za PRODAJU OTVARANJE DUGE POZICIJE Zaključuje se fjučers ugovor za KUPOVINU

Učesnici na tržištu fjučersa – u zavisnosti od cilja koji žele postići Špekulanti su ljudi koji ulaze u velike rizike na tržištu, pa samim tim ostvaruju i veći profit ili gubitak. Naravno svi su oni optimisti, ali neki od njih očekuju da će cene da rastu, a neki očekuju da će cene padati, pa u zavisnosti od toga zauzimaju dugu ili kratku poziciju tj. kupuju ili prodaju. Oni koji oekuju rast cena snazivaju bikovima (bulls), a oni koji oekuju pad cena medvedima (bears). � Hedžeri imaju cilj da smanje rizik i da obezbede skoro konstantnu vrednost svog portfolija, npr. istovremenim zauzimanjem različitih pozicija. � Arbitraža (arbitrage) je mogućnost da se ostvari trenutni profit bez rizika sa početnim ulaganjem, ili da se vremenom ostvari profit ali bez ikakvih ulaganja. Osnovna pretpostavka efikasnog funkcionisanja tržišta je da ARBITRAŽA NEPOSTOJI - odnosno skoro sigurno ne postoji (skup trenutaka u kojima se javlja arbitraža je skup mere nula). Naravno, pošto ti momenti u kojima se javlja arbitraža postoje, onda postoje i ljudi koji čekaju, traže i iskorišćavaju te momente. Oni se nazivaju arbitražerima. U principu time što neko iskoristi arbitražni momenat, on izaziva reakciju na tržištu npr. u vidu povećanja cene, i time prekida ovu arbitražnu priliku. �

Dan kupovine-prodaje ugovora – Kupac kupuje, prodavac")

Mehanizam funkcionisanja fjučersa u praksi - faze �(I)Dan kupovine-prodaje ugovora – Kupac kupuje, prodavac prodaje i oba učensnika polažu inicijalnu marginu �(II)Životni vek fjučersa – Svakodnevno se vrši prilagođavanje pozicija kupca i prodavca �(III)Dan dospeća – Robni fjučersi (prodavac predaje robu, kupac plaća), Finansijski fjučersi (vrši se isplata razlike u ceni – “prebijanje”)

FJUČERS – PRIMER TRGOVANJA � Kupujemo dva decembarska fjučersa na zlato 1. juna po tekućoj fjučers ceni zlata od 1000 $/oz. (1 oz (unca) = 28, 35 g). Jedan fjučers ugovor standardizovan je na 100 oz. zlata, tako da mi faktički kupujemo 200 oz. ukupno. Vrednost ugovora je: 200 oz x $ 1000 = $ 200. 000 � Shodno logici trgovanja fjučersima, kupac ne mora da ima taj novac kod sebe, već će broker od kupca tražiti da otvori račun margine (Margin Account) na koji će odmah uplatiti inicijalnu marginu (Initial Margin) koja je 5% od ukupne vrednosti trgovine, tj. $ 10. 000. � Mogući ishod prikazan je u tabeli koja sledi

Dan Fjučers cena $ Razlika u ceni Dnevni dobitak/gubitak Kumulativni dobitak/gubitak Bilans na računu 1. jun 1000 2. jun 997. 00 -3 -600 9. 400 3. jun 996. 10 -0. 9 -180 -780 9. 220 4. jun 998. 20 +2. 1 +420 -360 9. 640 5. jun 997. 10 -1. 1 -220 -580 9. 420 8. jun 996. 70 -0. 4 -80 -660 9. 340 9. jun 995. 40 -1. 3 -260 -920 9. 080 10. jun 993. 30 -2. 1 -420 -1. 340 8. 660 11. jun 992. 20 -1. 1 -220 -1. 560 8. 440 12. jun 992. 50 +0. 3 +60 -1. 500 10. 060 14. jun 990. 70 -1. 8 -360 -1. 860 9. 700 15. jun 991. 60 +0. 9 +180 -1. 680 9. 880 16. jun 985. 90 -5. 7 -1140 -2. 800 8. 740 17. jun 985. 90 0 0 -2. 800 10. 000 18. jun 987. 00 +1. 1 +220 -2. 580 10. 220 19. jun 987. 60 +0. 6 +120 -2. 460 10. 340 20. jun 989. 90 +2. 3 +460 -2. 000 10. 800 22. jun 991. 20 +1. 3 +260 -1740 11. 060 Poziv margine (Margin Call) 10. 000 1. 560 1. 260

Primer 2 – fjučers na pšenicu: v Pretpostavke: • 1 fjučers glasi na 100 tona pšenice (rod 2007. ); • rok isporuke je 15. 07. 2011. ; 1. Prodavac emituje (nudi na prodaju) 15. 10. 2010. jedan fjučers po unapred utvrđenoj ceni o dospeću od 8, 00 din/kg. Zainteresovani kupac kupuje ponuđeni ugovor. Obzirom da je vrednost ugovora 800. 000 din. , i kupac i prodavac su dužni da polože depozit (inicijalnu marginu) kod klirinške kuće, od recimo 10% vrednosti (što je tržište stabilnije i likvidnije, to je inicijalna margina manja i obrnuto):

Pozicije – duguje / potražuje PRODAVAC D KUPAC P D P 80. 000 2. 15. 01. 2011. , jak mraz bez snega, prouzrokuje procenu slabijeg roda, povećanu tražnju za fjučersima i porast fjučers cene na 8, 50 din/kg. : PRODAVAC D 5. 000 KUPAC P D P 80. 000 75. 000 85. 000

� Ako u ovom trenutku, prodavac koji evidentno gubi, želi da spreči dalji gubitak na osnovu rasta cene u odnosu na ugovorenu fjučers cenu, on daje nalog da zatvara svoju poziciju, odnosno zauzima dugu poziciju i kupuje jedan ugovor, čime anulira svoju obavezu i ostvaruje gubitak od 5. 000, 00 dinara. � Istovremeno ako kupac koji je ostvario evidentan profit porastom cene u odnosu na ugovorenu, smatra da cena neće dalje rasti, on može zauzeti kratku poziciju, prodati jedan ugovor, čime ostvaruje profit od 5. 000, 00 dinara. � Pod pretpostavkom da i jedan i drugi ne preduzimaju ništa i da čekaju dospeće ugovora, pratimo dalje kretanje fjučers cene.

3. 15. 04. 2011. , pogodni vremenski uslovi i dobre procene novog roda, prouzrokuju porast ponude fjučersa, a samim tim i pad cene na 7, 50 din/kg. PRODAVAC D 5. 000 KUPAC P D 80. 000 75. 000 P 80. 000 10. 000 5. 000 75. 000 v Ako u ovom trenutku prodavac, koji evidentno profitira padom cene u odnosu na ugovorenu, smatra da cena neće dalje padati, on zatvara poziciju kupovinom jednog ugovora i ostvaruje profit od 5. 000, 00 dinara. Isto tako, ako kupac smatra da će fjučersi biti i dalje u padu, on može sprečiti veći gubitak od sadašnjih 5. 000, 00 dinara, prodajom jednog fjučersa. Pretpostavka je da i dalje i jedan i drugi ne reaguju nego da čekaju dospeće ugovora. Pratimo dalje kretanje cena fjučersa na pšenicu roda 2010.

� 4. 15. 06. 2011. , suša ugrožava novi rod, raste tražnja za fjučersima, i njihova cena blago raste na 7, 80 din/kg. Ugovor dospeva 15. 07. 2011. , nema više trgovanja tim fjučersom, a njegova cena se poklapa sa cenom na promptnom tržištu i iznosi 7, 80 din/kg. PRODAVAC D KUPAC P D 80. 000 720. 000 780. 000 800. 000 780. 000 Dobit 20. 000 Gubitak Inicijalni depozit (margina) – 80. 000 Doplata razlike – 720. 000 Tržišna vrednost robe – 780. 000 REZULTAT: • na strani prodavca – dobitak 20. 000; • na strani kupca – gubitak 20. 000. P

� Obzirom da i jedna i druga strana nisu reagovale zatvaranjem svojih pozicija pre isteka roka za trgovinu ovim fjučersom, dospeli su kako je ugovorom i predviđeno u obostranu obavezu. Prodavac je dužan da na kupčev zahtev isporuči 100 tona pšenice i nakon prijema uplate razlike na svom računu ima vrednost od 800. 000, 00 dinara, što znači da je svoju robu prodao skuplje u odnosu na tržišnu cenu za 20. 000, 00 dinara. � Istovremeno je kupac ostvario gubitak u tom iznosu, ali je on relativan. Naime kupovinom fjučersa po 8, 00 din/kg. , on je već taj iznos anticipirao kao input za svoju kalkulaciju outputa. Činjenica je da bi njegova kalkulacija bila bolja da je čekao da kupi robu po 7, 80 din/kg. , ali moglo se desiti i da cena na promptnom tržištu bude veća, čime bi da je čekao definitivno ostvario gubitak.

Fjučers cene � Fjučers cene za sledeći mesec ili za pet meseci baziraju se na tekućoj tržišnoj ceni, periodičnim očekivanjima, vremenskoj prognozi, političkim prilikama i mnogim drugim faktorima uključujući i buduća kretanja na tržištu. � Trgovanje fjučersima podrazumeva postojanje ugovora koji se međusobno poništavaju: po svakom ugovoru za kupovinu, postoji ugovor za prodaju.

�Modeli izračunavanja cene: ◦ Teoretska ◦ Tržišna cena ◦ Spot cena �Teoretska cena računa se različito u slučajevima kad osnovna aktiva donosi imaocu prihod ili ne. Osim toga, potrebno je poći od pretpostavke da bezrizična kamatna stopa ne varira u toku trajanja ugovora. �Realna cena formira se na tržištu, na berzi, delovanjem odnosa ponude i tražnje � Spot cena je cena za koju možete kupiti aktivu na tržištu u ovom trentku u kešu

�Fjučers cena se dobija na sledeći način, pa je prema tome FO: Gde je: So – trenutna cena osnovne aktive r – berizična kamatna stopa T – vreme do isteka ugovora

Konvergencija spot i fjučers cene � Ove dve cene su, manje ili više različite na početku trajanja ugovora, ali konvergiraju do trenutka isteka ugovora, kada postaju identične.

�NORMALNA BEKVARDACIJA - je situacija na tržištu fjučersa kada je fjučers cena raste tokom životnog veka ugovora; u ovoj situaciji profitiraju oni koji ulaze u dugu poziciju, jer očekuju da će približavanjem dana isteka ugovora, biti u stanju da prodaju po višoj ceni (i zarade na razlici) �NORMALNI KONTANGO - je situacija na tržištu fjučersa kada je fjučers cena pada tokom životnog veka ugovora; u ovoj situaciji profitiraju oni koji ulaze u kratku poziciju, jer očekuju da će približavanjem dana isteka ugovora, biti u stanju da kupe po višoj ceni (i zarade na razlici)

da je")

U skladu sa Hipotezom očekivanja: postignuta je opšta saglasnost (trgovaca na berzi) da je trenutna fjučers cena jednaka očekivanoj spot ceni na dan isteka fjučersa. Npr. ako se fjučers ugovor za junsku pšenicu danas prodaje po ceni od 3 $ po bušelu, to znači da je uspostavljena opšta saglasnost da će cena pšenice u junu biti 3 $.

Cenovni limit �Berza utvrđuje dnevno ograničenje kretanja cena, u cilju sprečavanja velikih oscilacija izazvanih špekulativnim operacijama �Npr. ograničenje dnevnog kretanja fjučers cene nafte je $1. Ukoliko cena poraste za navedeni iznos, kaže se da je na gornjoj granici (limit up), a ukoliko padne za taj iznos da je na donjoj granici (limit down). �Kretanje cena u navedenim okvirima označava se kao limit move.

Izveštavanje o cenama i trgovanju fjučersima Kodovi meseci �Fjučers cene se svakodnevno objavljuju u finansijskim izveštajima. �Čitanje izveštaja o fjučersima podrazumeva, pre svega, poznavanje tablice meseci. �ZGM 07 je fjučers na zlato koji ističe u julu 2007 Mesec Kod Januar F Februar G Mart H April J Maj K Jun M Jul N Avgust Q Septembar U Oktobar V Novembar X Decembar Z

Primer: Wall Street Journal � Prva kolona prikazuje datum isteka ugovora � Open – cena po kojoj je izvršena prva transakcija u toku tog dana � High i Low – najviša i najniža cena po kojima je trgovano tog dana � Settle (settlment price) – prosečna cena u poslednja dva minuta trgovanja (važna obračunska kategorija za klirinšku kuću) � Open interest – broj zaključenih ugovora u toku prethodnog trgovinskog dana

– trgovinom fjučersima oni se štite od rizika")

UČESNICI NA TRŽIŠTU FJUČERSA �Hedžeri (hedgers) – trgovinom fjučersima oni se štite od rizika koji može nastati promenom cene osnovne aktive. Za njih su fjučersi instrumenti hedžinga. To su najčešće proizvođači osnovne aktive – baze u fjučersu; �Špekulanti (speculators) – trgovinom fjučersima oni ostvaruju profit, i to je njihov osnovni motiv trgovanja. Ove trgovce ne zanima osnovna aktiva, već razlika u ceni. �Kada očekuju rast cene -> zauzimaju duge pozicije – BIKOVI (BULLS) �Kada očekuju pad cene -> zauzimaju kratke pozicije – MEDVEDI (BEARS)

HEDŽING �Hedžing - proces zaštite od rizika promene vrednosti ili cene određene imovine odnosno predmeta trgovanja �Trgovci koji koriste tehnike hedžiranja nazivaju se hedžeri i najčešće se radi o kompanijama proizvođačima koji osnovne sirovine za proizvodnju nabavljaju na berzi. Dakle, hedžeri mogu biti pojedinci ili kompanije koji poseduju ili će posedovati fizičku (promptnu) robu i strahuju da bi se cena robe mogla promeniti pre nego je kupe ili prodaju.

Suština hedžing posla � Suština hedžinga je na transakcijama tj. zauzimanju po veličini istih (ali po smeru suprotnih) pozicija na terminskom i promptnom (spot) tržištu. � U slučaju da se cene ne kreću po volji hedžera, gubitak koji se javio na terminskom tržištu će biti u celosti ili delimično kompenzovan zaradom na prompt tržištu. � Trgovci koji koriste hedžing najčešće nemaju špekulativne motive, oni žele zaradu na kupoprodaji robe a hedžing im samo osigurava cenu za izvršenje kupoprodaje. � Pretpostavka za uvođenje hedžinga u sistem terminskog trgovanja jeste konvergencija spot i terminske cene kako se približava rok dospeća terminskog ugovora. � PRIMER 1 – Hedžing kombinacija poslova na prompt i termin

Hedžing u trgovanju bakrom � T 1 - Hedžer kupuje potrebnu količinu bakra za proizvodnju bakarnog lima 01. za 100 $ na prompt, isporuka i plaćanje 01. 03. Za to vreme cena bakra može da padne (pada i cena finalnog proizvoda). Cilj proizvođača je da se zaštiti od ovakvog ishoda! � T 2 – Da bi se zaštitio od ovakvog ishoda, hedžer 01. ovaj isti bakar prodaje na termin po 100$, rok isporuke 01. 03. (trenutno ne poseduje bakar, ali ga mora imati za isporuku 01. 03). U međuvremenu, dolazi do pada cene bakra na 80$ (gubitak na finalnom proizvodu 20$). Međutim, 01. 03. dospeva i terminski ugovor na bakar. � T 3 – Hedžer kupuje 01. 03. bakar na prompt po 80 $, da bi izvršio svoju obavezu. Pošto je prodao na termin po 100$ i kupio na prompt po 80$, ostvaruje dobitak 20$. � NA OVAJ NAČIN SE PROIZVOĐAČ BAKARNOG LIMA – HEDŽER ZAŠTITIO OD PADA CENA, NA TAJ NAČIN ŠTO JE GUBITAK NA CENI FINALNIH PROIZVODA, ANULIRAO ILI NADOKNADIO KOMBIMACIJOM POSLOVA NA PROMPT I TERMIN U KUPOPRODAJI BAKRA NA BERZI. (DUGI HEDŽ)

VARIJANTE HEDŽINGA �Kratki hedž �Dugi hedž �Unakrsni hedž �Neuravnoteženi hedž

Kratki hedž �Kratki hedž. Kao instrument osiguranja od rizika veoma je pogodan za npr. poljoprivredne proizvođače i one koji skladište i distribuiraju robu. Kratki hedžing pokriva rizik da će se vrednost robe koja nije prodata smanjiti, ako cene padnu – PRIMER 2 � 15. maja kompanija SHELL pregovara o prodaji 1 milona bbl nafte. Dogovoreno je da prodaja bude za tri meseca, a da cena bude cena na spot tržištu 15. avgusta �U slučaju rasta cene od samo 1 centa profit kompanije će se povećati za 10. 000$, ali važi i obrnuto!

� Pretpostavimo da je trenutna cena sirove nafte tipa Brent na spot 100 $/bbl. � Cena fjučersa za avgustovsku isporuku je 99. 75 $/bbl � Fjučers ugovor je standardizovan na 1000 bbl nafte Spot cena = 100$ Cena fjučersa =99. 75$ Hedžing strategija Uđe u kratku poziciju na fjučers tržištu, odnosno proda 1. 000 fjučersa Zatvori svoju poziciju kupujući 1. 000 fjučersa

Mogući ishodi: Cena nafte 15. avgusta na spot tržištu je 98. 50$ Spot tržište Terminsko tržište Na spot tržištu prodaje 1 milion barela po 98. 50$ i dobija Zatvara poziciju i ima zaradu od 1. 25$ po barelu (99. 75 -98. 50) 98. 500. 000$ +1. 250. 000$ Cena nafte 15. avgusta na spot tržištu je 100, 50$ Na spot tržištu prodaje 1 milion barela po 100. 50$ i dobija 100. 500. 000$ Zatvara poziciju i ima gubitak od 1. 25$ po barelu - 1. 250. 000$

operacija. Predstavlja kombinaciju i")

� Dugi hedž � Najčešće se koristi kod spoljnotrgovinskih (izvozno-uvoznih) operacija. Predstavlja kombinaciju i povezivanje spot i terminskog trgovanja. Koristeći strategiju dugog hedžinga, izvoznik će prvo kupiti terminski ugovor koji dospeva u određenom periodu u budućnosti i glasi na određenu količinu robe. Kada prođe dogovoreni rok, izvoznik kontraoperacijom zatvara poziciju na terminskom tržištu i na spot tržištu kupuje potrebnu količinu robe i isporučuje je po ranije dogovorenoj ceni. U ovoj kombinaciji poslova na spot i termin, izvoznik se osigurao od gubitka ali i od dobitka. Osnovni cilj dugog hedžinga je: potpuno osiguranje od rizika promene cena robe na spot tržištu – PRIMER 3

100. 000")

� 15. 01. – kompaniji prerađivaču bakra je potrebno za maj mesec(05) 100. 000 funti bakra �Cena bakra na spot tržištu LME je 140 centi za funtu; majski fjučers na bakar je 120 centi za funtu �Majski fjučers ugovor je standardizovan na 25. 000 funti bakra – potrebno je 4 fjučersa

15. januar 15. maj Spot cena = 140 centi za funtu Cena fjučersa =120 centi za Hedžing strategija Uđe u dugu poziciju na fjučers tržištu, odnosno kupi 4 fjučersa (maj) Zatvori svoju poziciju i proda 4 fjučersa

Mogući ishodi: Spot tržište Cena bakra 15. Na spot tržištu kupuje maja na spot 100. 000 funti bakra i tržištu je 125 centi plaća za funtu - 125. 000$ Terminsko tržište Zatvara poziciju i ima zaradu od 5 centi po funti + 5. 000 $ Cena bakra 15. maja na spot tržištu je 105 centi za funtu Na spot tržištu kupuje 100. 000 funti bakra i plaća - 105. 000$ Zatvara poziciju i ima gubitak od 15 centi po funti bakra - 15. 000$

�Unakrsni �Strategija hedž. trgovanja koja uspostavlja hedž odnos spot i terminske cene dve različite robe, od kojih je jedna kojom se ne trguje na terminskom tržištu i koja prati vrednosti druge koja je kotirana na berzama. �Kao primer možemo uzeti riblje brašno kojim se ne trguje na berzi i sojino brašno kojim se trguje. Strategija može započeti dugom ili kratkom pozicijom na termin u robi kojom se ne trguje na berzi ali prati dinamiku robe koja je kotirana na berzi.

�Neuravnoteženi hedž. �Veličina ili pozicija koju trgovac zauzima na spot tržištu nije ista kao pozicija na terminskom tržištu. U ovom slučaju se eliminiše rizik u potpunosti. Zato se ovaj tip hedžinga više svrstava u spekulativne poslove.

- Slides: 54