Finance dentreprise 3 e dition Jonathan Berk Peter

Finance d’entreprise 3 e édition Jonathan Berk, Peter De. Marzo Gunther Capelle-Blancard, Nicolas Couderc 1

Chapitre 10 Marchés financiers et mesure des risques

Introduction Concepts clés Relation rentabilité-risque d’un actif Diversification Risque spécifique / risque de marché Harry Markowitz (1952)

Plan du chapitre 10 10. 1. Risque et rentabilité : un premier aperçu 10. 2. Mesures traditionnelles du risque et rentabilité 10. 3. Rentabilité historique des actifs financiers 10. 4. L’arbitrage entre risque et rentabilité 10. 5. Risque commun et risque individuel 10. 6. Diversification de portefeuilles d’actions 10. 7. Mesurer le risque systématique 10. 8. Bêta et coût du capital

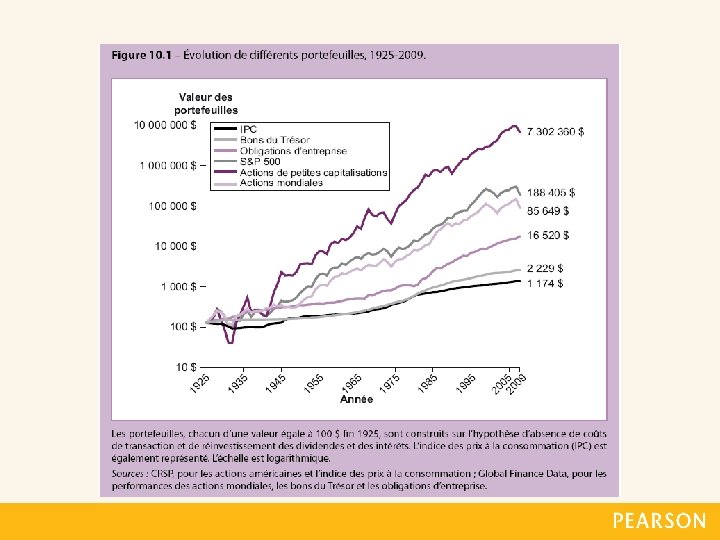

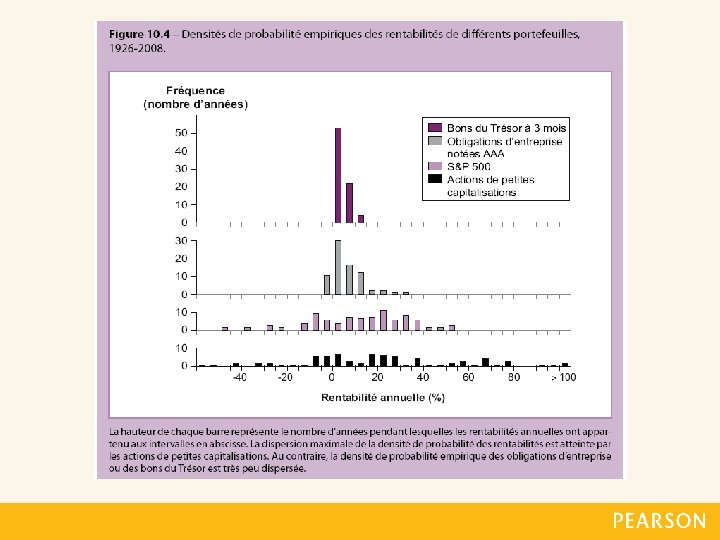

10. 1. Risque et rentabilité : un 1 er aperçu S&P 500 Index Small Caps (NYSE) MSCI World Index Obligations à long terme (20 ans) AAA Bons du Trésor US à 3 mois IPC • On ignore les coûts de transaction et on suppose que les dividendes et les intérêts ont été systématiquement réinvestis

Les performances du marché boursier français depuis 1854 Source : données et calculs, David Le Bris

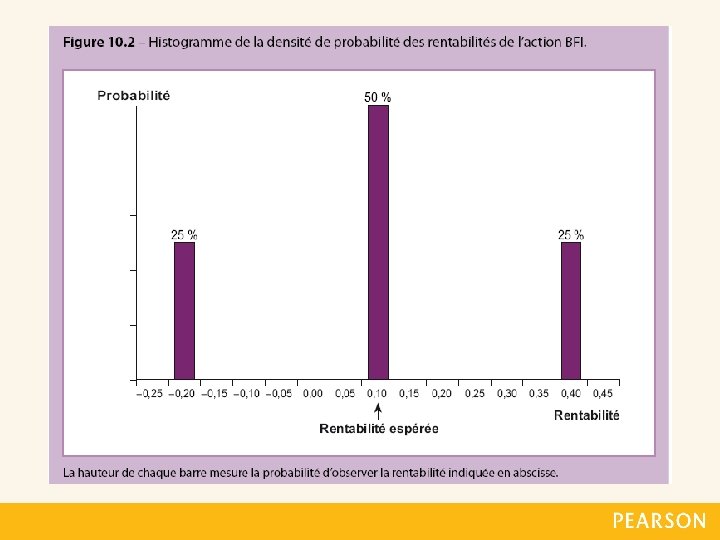

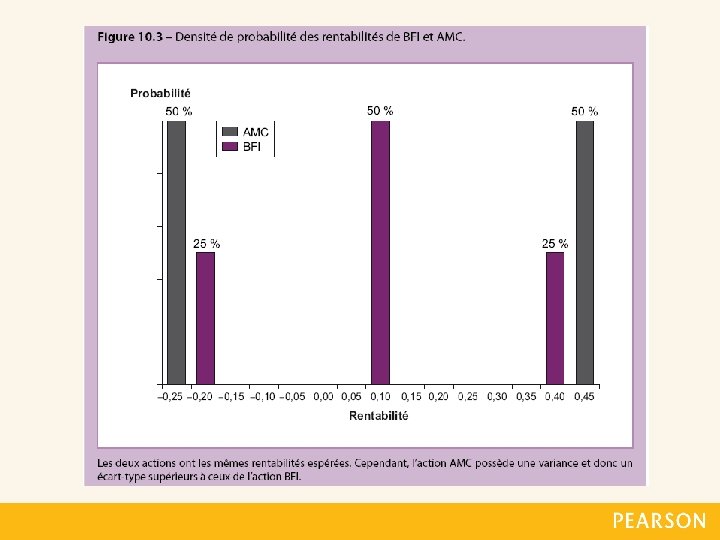

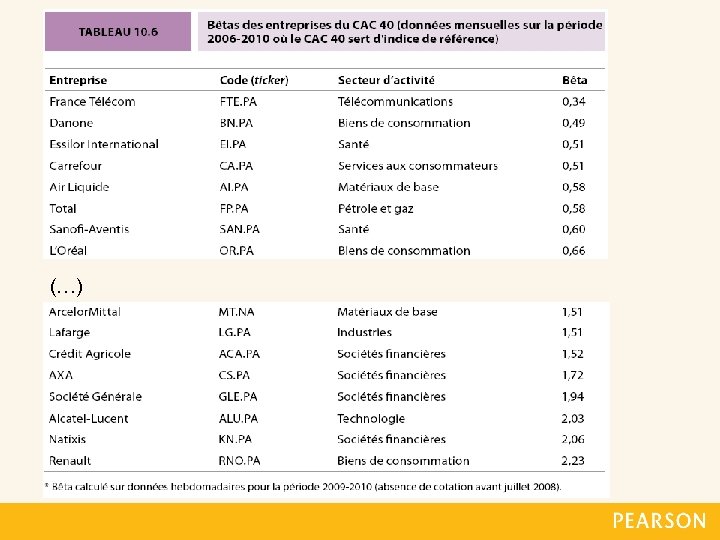

10. 2. Mesures traditionnelles du risque et de la rentabilité

10. 2. Mesures traditionnelles du risque et de la rentabilité

Exemple 10. 1. Rentabilité espérée et volatilité d’un actif La rentabilité de l’action AMC sera de 45 % ou de – 25 % l’année prochaine. Ces deux états de la nature sont équiprobables. Quelle est la rentabilité espérée ? Quelle est la volatilité ?

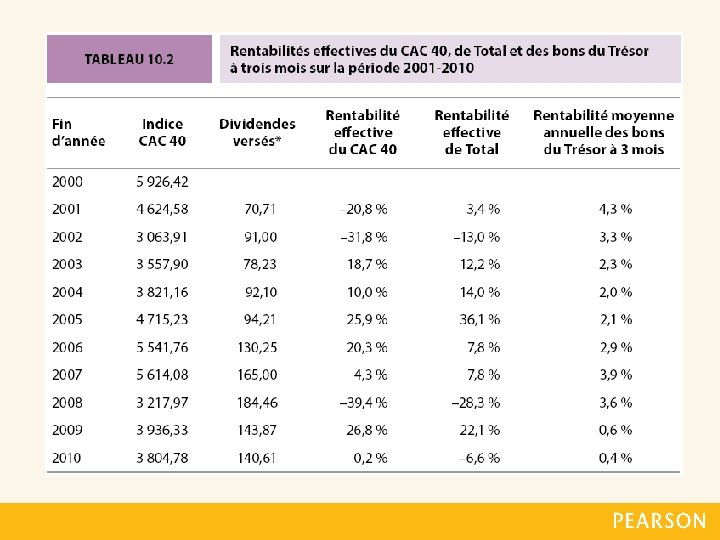

10. 3. Rentabilité historique des actifs financiers Lorsqu’on cherche à mesurer la rentabilité effective d’un actif, la logique veut que les dividendes soient réinvestis.

Exemple 10. 2. La rentabilité effective de l’action Total Quelle a été la rentabilité effective de l’action Total en 2010 ?

Rentabilité historique

Variance et volatilité

Exemple 10. 3. La volatilité historique Quelle est la rentabilité annuelle moyenne de l’indice CAC 40 sur la période 2001 -2010 ? Quelles est la volatilité de l’indice CAC 40 sur la période 2001 -2010 ?

Rentabilités historiques et rentabilités futures : l’erreur d’estimation H : les rentabilités observées sont indépendantes et identiquement distribuées (iid). Intervalle de confiance à 95 % :

Rentabilités historiques et rentabilités futures : l’erreur d’estimation Entre 1926 et 2008, la rentabilité annuelle moyenne du S&P 500 a été de 11, 6 % et sa volatilité historique de 20, 6 %. Si l’on suppose que les 83 observations annuelles sont iid, l’intervalle de confiance à 95 % de la rentabilité espérée du S&P 500 est :

Exemple 10. 4. Précision des estimations de rentabilité espérée Si on utilise les rentabilités de l’indice CAC 40 au cours de la période 2001 -2010, quel est l’intervalle de confiance à 95 % de l’estimation de la rentabilité espérée du CAC 40 pour 2011 ?

Moyenne arithmétique ou moyenne géométrique ? Jusqu’ici, la rentabilité annuelle moyenne a été calculée à l’aide de la moyenne arithmétique. Pourquoi pas la moyenne géométrique (TCAM) ? La rentabilité annuelle composée représente la performance historique moyenne de l’actif sur une période donnée. La moyenne arithmétique des rentabilités historiques est la meilleure estimation (statistique) de la rentabilité espérée.

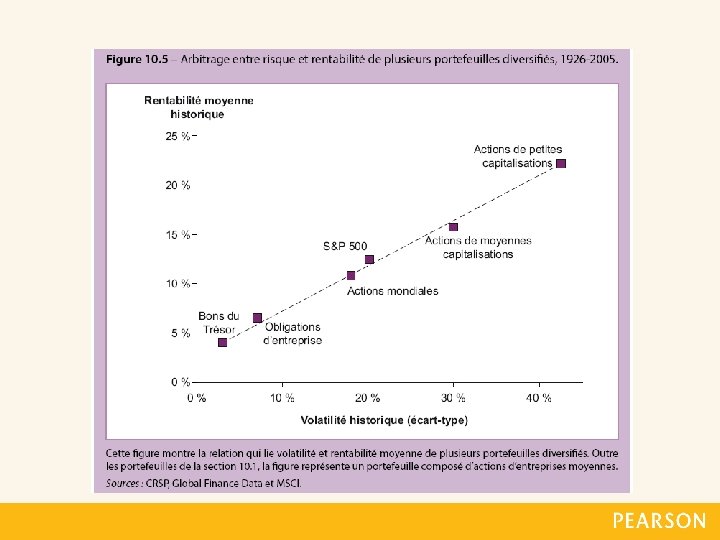

10. 4. L’arbitrage entre risque et rentabilité Rentabilité moyenne excédentaire au taux sans risque = prime de risque

10. 5. Risque commun et risque individuel Risque individuel • Ex. : Cambriolage • Lorsque les risques sont indépendants, le nombre de sinistres par an est prévisible. Risque commun • Ex. : Catastrophe naturelle

10. 5. Risque commun et risque individuel Chaque propriétaire estime qu’il aura 1 % de risque de subir un cambriolage et un risque identique de subir une catastrophe naturelle (perte = 100 % dans les 2 cas). L’écart type du pourcentage moyen de sinistres est obtenu en calculant son erreur type :

Exemple 10. 5. Diversification et roulette Roulette : 1 à 36 + deux numéros spéciaux (0 et 00) Quel est le profit espéré du casino si un joueur mise 1 € sur un seul numéro ? Quel est l’écart type de ce profit pour un pari individuel ? Si 9 millions de paris identiques sont réalisés chaque mois dans le casino, quel est l’écart type mensuel des profits moyens du casino par euro misé ?

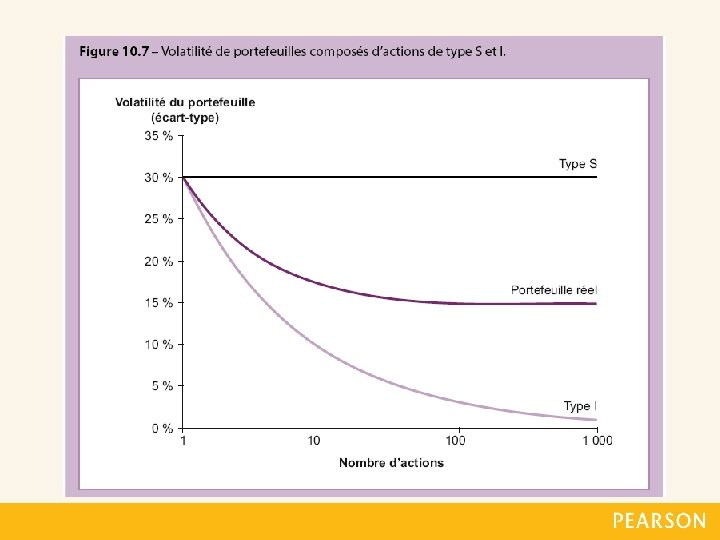

10. 6. Diversification de portefeuilles d’actions Risque spécifique • Ex. : versement de dividendes, brevet, etc. • Risque idiosyncratique, non systématique, ou diversifiable Risque systématique • Ex. : baisse des taux directeurs, 11 septembre 2001, etc. • Risque systématique, non diversifiable, ou de marché

• Rentabilité =")

10. 6. Diversification de portefeuilles d’actions Entreprises de type S (systématique) • Rentabilité = 40 % ou – 20 % avec probabilité = ½ Entreprise de type I (idiosyncratique) • Rentabilité : 35 % ou – 25 % avec probabilité = ½ • En moyenne : 50 % × 0, 35 + 50 % × (– 0, 25) = 5%

Exemple 10. 6. La volatilité d’un portefeuille • Quelle est la volatilité de la rentabilité moyenne de dix entreprises de type S ? • Et de type I ?

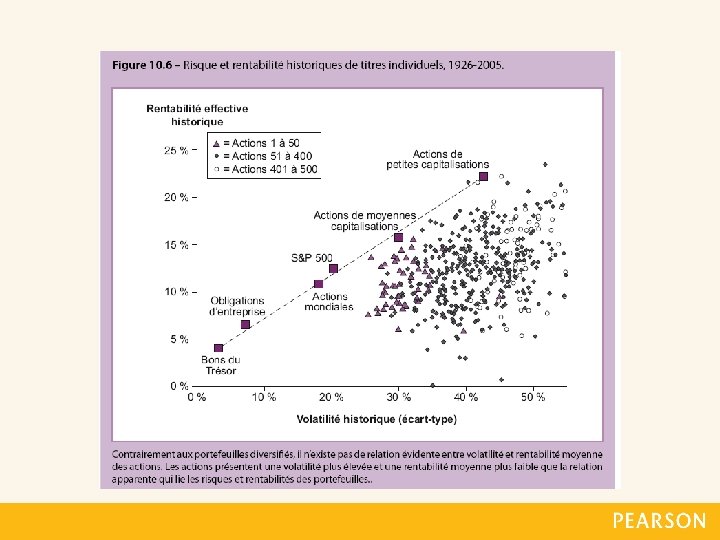

Absence d’opportunités d’arbitrage et prime de risque La prime de risque est nulle lorsque le risque peut être annulé grâce à la diversification. Les investisseurs ne peuvent donc pas obtenir de prime de risque lorsqu’ils s’exposent à des risques spécifiques. La prime de risque offerte par un actif est déterminée uniquement par son risque systématique ; elle ne dépend pas de son risque diversifiable.

Absence d’opportunités d’arbitrage et prime de risque La volatilité d’une action, qui est une mesure de son risque total (systématique + spécifique), ne peut pas être utilisée pour déterminer sa prime de risque. • La volatilité des actions de type I ou S est identique (30 %), mais les actions S offrent des rentabilités espérées de 10 % alors que les actions I n’offrent que des rentabilités espérées de 5 %.

Exemple 10. 7. Risque diversifiable contre risque systématique Parmi les risques suivants, lesquels sont diversifiables ? Systématiques ? Lesquels auront une influence sur la prime de risque exigée par les investisseurs ? a. Le fondateur d’une entreprise part à la retraite. b. Le prix du pétrole augmente, ce qui fait augmenter les coûts de production. c. Suite à un défaut de conception, un produit doit être retiré de la vente. d. La baisse de la demande provoque un ralentissement de la croissance économique.

Les bénéfices tirés de la diversification lors de krachs boursiers

10. 7. Mesurer le risque systématique Identifier le risque systématique : le portefeuille de marché Quelle est la rentabilité offerte par l’action à la suite d’une variation de 1 % de la rentabilité d’un portefeuille exclusivement exposé au risque de marché (ou risque systématique) ? Portefeuille efficient = complètement diversifié (il n’est plus possible de réduire son risque sans diminuer en même temps sa rentabilité espérée) Il s’agit du portefeuille de marché.

d’un actif représente la")

Sensibilité au risque systématique : le bêta Le bêta (β) d’un actif représente la variation, en pour-cent, de la rentabilité excédentaire du titre lorsque la rentabilité excédentaire du portefeuille de marché varie de 1 %.

Exemple 10. 8. Estimation du bêta La rentabilité excédentaire du portefeuille de marché augmente de 47 % lorsque l’économie est en croissance et baisse de 25 % en période de récession. Quel est le bêta d’une action de type S dont les rentabilités excédentaires sont respectivement de 40 % et – 20 % dans ces deux états de la nature ? Quel est le bêta d’une action de type I ?

10. 8. Bêta et coût du capital Estimer la prime de risque Exemple : si la prime de risque de marché est de 4, 5 % et que le taux d’intérêt sans risque est de 3, 5 % :

Exemple 10. 9. Rentabilité espérée et bêta Dans l’exemple 10. 8, en supposant que le taux sans risque est de 5 % et que la probabilité de croissance économique est égale à celle de récession, quelle est l’espérance de rentabilité des actions de type S? Celle-ci est-elle cohérente avec les résultats de l’exemple 10. 7 ?

, un tel")

Le cas d’un placement avec un bêta négatif D’après l’équation (10. 9), un tel titre devrait avoir une prime de risque négative, et donc une rentabilité inférieure à celle de l’actif sans risque. Un tel actif aura tendance à réaliser de bonnes performances lorsque l’ensemble du marché baisse. Il permet de se protéger contre une partie du risque systématique auquel est exposé le portefeuille (voir chapitre 3).

Le modèle d’évaluation des actifs financiers Si le marché financier est efficient, le coût du capital d’un projet devrait dépendre exclusivement de son risque systématique du projet et non de son risque diversifiable Sur un marché efficient, le modèle d’évaluation des actifs financiers (MEDAF) permet de mesurer le risque systématique.

- Slides: 45