FINANAS PBLICAS NA FASE DA ESTABILIZAO 199598 Captulo

FINANÇAS PÚBLICAS NA FASE DA ESTABILIZAÇÃO: 1995/98 Capítulo 6 Giambiagi & Além

Introdução • Ao longo de todo o período da década de 80 e no primeiro quinquênio dos anos 90, tem-se uma evolução paralela entre: • Déficit público com breves períodos de melhora seguidos de agravamentos, e • Pouca importância atribuída aos desequilíbrios fiscais como requisito para a contenção da inflação. • Já para a implantação do Plano Real, no entanto, a preocupação com o equilíbrio fiscal, como um pré-requisito para a introdução de plano de ajustamento econômico, passou a ser maior. • Havia uma maior consciência da reação potencial de agravamento de desequilíbrio quando “o véu” da inflação fosse retirado.

Zerar o déficit público")

O Plano Real dependia de cinco fatores essenciais: • 1) Zerar o déficit público — justamente o fator que gerava a emissão de dinheiro. Para isso, haveria um aumento de cinco pontos percentuais em todos os impostos federais e privatizações de estatais, principalmente dos bancos estaduais; • 2) Desindexar a economia — isto é, acabar com as correções automáticas de preços e salários, que eram reajustados automaticamente de acordo com a inflação passada (prática essa determinada por lei). Em termos técnicos, isso ficou conhecido como "acabar com a inércia inflacionária"; • 3) Reindexar a economia de acordo com a taxa de câmbio — isto é, fazer com que preços e salários variassem de acordo com o dólar. Na prática, o dólar se tornava o novo indexador. • 4) Abrir a economia por meio da redução das tarifas de importação — tudo era válido para combater qualquer escalada de preços (bons tempos); • 5) Aumentar acentuadamente as reservas internacionais — isto é, o governo deveria comprar dólares continuamente, acumulando-os até o momento da introdução da nova moeda. Quanto mais dólares o governo tivesse em suas reservas, maior seria a confiança dos investidores internacionais na seriedade e na robustez do plano, e menores seriam as chances de um ataque especulativo e de uma fuga de capitais. • Uma vez cumpridas estas cinco medidas, a nova moeda nasceria com um valor praticamente igual ao dólar.

FINANÇAS PÚBLICAS NA FASE DA ESTABILIZAÇÃO: 1995/98 ATÉ 1994 FOI COMUM INTERPRETAR A INFLAÇÃO E O DESEQUILÍBRIO FISCAL COMO REFLEXO DA INCONSISTÊNCIA ENTRE: . DEMANDAS SOCIAIS DOS DIFERENTES SETORES (ORÇAMENTO) E. DISPOSIÇÃO DA SOCIEDADE EM ARCAR COM O CUSTO DAS DESPESAS, ATRAVÉS DA TRIBUTAÇÃO. O DÉFICIT, E CONSEQUENTEMENTE A INFLAÇÃO, SURGIRIAM COMO CONSEQUÊNCIA NATURAL DESSA EQUAÇÃO.

PARADOXO DA ESTABILIDADE NO PERÍODO PÓS-94, A INFLAÇÃO CAI IMEDIATAMENTE APÓS A IMPLANTAÇÃO DO PLANO REAL E PRATICAMENTE DESAPARECE EM 1998. A PRINCÍPIO, O DÉFICIT PÚBLICO É SIGNIFICATIVAMENTE REDUZIDO. NO ENTANTO, OS TERMOS DA INCONSISTÊNCIA NÃO SE ALTERAM. ISSO GERA, NA AUSÊNCIA DE INFLAÇÃO, UMA TENDÊNCIA CRESCENTE DA RELAÇÃO DÍVIDA PÚBLICA/PIB – ATENUADA PARCIALMENTE POR RECEITAS DE DESESTATIZAÇÃO QUE PERMITIRAM SUSTENTAR DÉFICITS ELEVADOS SEM AUMENTAR A DÍVIDA. . ENFOCANDO O QUE ACONTECEU COM AS FINANÇAS PÚBLICAS ENTRE 1995 E 1998.

PARADOXO DA ESTABILIDADE O RESULTADO PRIMÁRIO CONSOLIDADO DO SETOR PÚBLICO PIORA LOGO EM 1995 E SE AGRAVA AO LONGO DOS PRÓXIMOS 3 ANOS. NFSP CONCEITO NOMINAL - COM A REDUÇÃO DA INFLAÇÃO, TORNA-SE OFICIALMENTE UTILIZADO PELAS AUTORIDADES COMO REFERÊNCIA FISCAL – VALOR BASTANTE PRÓXIMO AO OPERACIONAL, DA ORDEM DE 6% DO PIB. SE TAL PIORA PUDESSE SER PREVISTA, O PLANO REAL POSSIVELMENTE NÃO TERIA SIDO IMPLEMENTADO. NO ENTANTO, POSSÍVEIS CAUSAS DA QUEDA DA INFLAÇÃO TERIAM SIDO OUTRAS, QUE NÃO O CONTROLE DE FINANCIAMENTO DA DÍVIDA COM EXPANSÃO MONETÁRIA. . .

POSSÍVEIS CAUSAS DA QUEDA DE INFLAÇÃO APONTADAS POR GIAMBIAGI E ALÉM INCLUEM UMA COMBINAÇÃO DOS SEGUINTES ELEMENTOS: 1. ACOMODAÇÃO DOS PREÇOS RELATIVOS (CONVIVÊNCIA COM A URV POR 4 MESES). 2. MAIOR GRAU DE ABERTURA DA ECONOMIA. 3. PAPEL DA NCORA CAMBIAL COMO “BALIZADOR” DAS EXPECTATIVAS. 4. EXCEPCIONAL NÍVEL DE RESERVAS CAMBIAIS ACUMULADAS, SUFICIENTE PARA DAR CREDIBILIDADE À NCORA CAMBIAL. 5. ABUND NCIA DE CAPITAIS NA ECONOMIA INTERNACIONAL - FATOR DE SUSTENTAÇÃO DE RESERVAS (EVITA ATAQUES ESPECULATIVOS ATÉ 1998). 6. ELEVADAS TAXAS DE JUROS PRATICADAS DURANTE TODA A SEGUNDA METADE DA DÉCADA DE 1990 (NECESSÁRIO PARA ATRAIR RECURSOS NO MERCADO INTERNACIONAL).

CONDIÇÕES FISCAIS SUPOSTAMENTE NECESSÁRIAS • O diagnóstico de que o Plano Real estaria fadado ao fracasso em pouco tempo, por não adotar como pré-condição um ajuste fiscal verdadeiro, também se mostrou errado. • A despeito do déficit elevado, o êxito do plano em termos do combate à inflação ao longo de 1994/98 foi inequívoco. • No entanto, a combinação de um déficit público elevado com o virtual desaparecimento do imposto inflacionário como fonte de financiamento gerou um aumento da dívida líquida do setor público, que passou de 26% do PIB em 1994 para 38% do PIB em 1998.

NFSP e Despesas de Juros • Comparando períodos: Juros reais aumentaram e as despesas de juros reais de 1995/98 foi de 5% do PIB, superior à media de 1991/94 (3, 3%). • Já ao final do primeiro governo do FHC (1998), entretanto, os juros tiveram uma participação muito maior na explicação da evolução das NFSP. Essa diferença é resultante da inflação (queda) e tamanho da dívida (que aumentou). NFSP COMO % DO PIB ANO Déficit Operacional (%PIB) Déficit Primário (%PIB) Juros Reais (%PIB) 1994 - 1, 1 - 5, 2 4, 1 1995 5, 0 -0, 3 5, 3 1996 3, 8 0, 1 3, 7 1997 4, 4 1, 0 3, 4 1998 7, 8 0, 0 7, 8 (-) Superávit

Os Juros Reais e as NFSP operacionais depois de 1994 Resultado primário tem piora maior que a dos juros. (-) Superávit

• 1995/98: Déficit (0, 2 %)")

Resultado Primário • 1991/94: Superávit Primário (2, 9%) • 1995/98: Déficit (0, 2 %) • A piora do resultado primário foi muito superior à dos juros reais, destacando o problema entre estes períodos. • Os estados e municípios apresentaram o pior resultado primário em valor absoluto. • Em termos de tendência, no entanto, o Governo Central apresenta a maior deterioração do resultado.

Resultado Primário • As causas de deterioração do resultado primário do Governo Central no segundo período (Tabela 5. 2. ) foram aumentos dos gastos públicos: a. O aumento de transferências a estados e municípios, diretamente relacionado com a maior receita (0, 5% do PIB). b. O aumento de gastos de benefícios previdenciários do INSS (1, 1% PIB). c. O aumento das “Outras despesas de Custeio e Capital” (OCC) da execução financeira do Tesouro Nacional (1, 0 % PIB). Despesas excetuando 4 grandes itens – pessoal, benefícios previdenciários, juros da dívida e transferências institucionais – é nesta rubrica que convergem todas as demandas por mais verbas de ministérios, governadores e prefeitos “contra” ministros da área econômica.

A CRISE DOS ESTADOS ORIGEM: ASSOCIADA, POR MUITOS DOS GOVERNADORES ELEITOS EM 1994, À PERDA DE RECEITA DO ICMS - LEI KANDIR – QUE DESONERA O PAGAMENTO DE ICMS NO CASO DAS EXPORTAÇÕES. (Isso, no entanto, não procede pois houve compensação). CONSIDERA-SE QUE AS DUAS PRINCIPAIS FONTES DE PIORA FISCAL DOS ESTADOS PÓS-94 FORAM DUAS: 1. MAIOR GASTO COM FUNCIONALISMO; 2. PESO CRESCENTE DOS INATIVOS NA COMPOSIÇÃO DA FOLHA DE PAGAMENTOS.

CRISE DOS ESTADOS OUTRAS CAUSAS - GOVERNO FEDERAL APERFEIÇOA MECANISMOS DE CONTROLE SOBRE O DÉFICIT ESTADUAL E MUNICIPAL, ENVOLVENDO: 3. FIM DO USO DE BANCOS ESTADUAIS PARA O FINANCIAMENTO DOS TESOUROS ESTADUAIS, SEJA PELA PRIVATIZAÇÃO DESSAS INSTITUIÇÕES OU SUA TRANSFORMAÇÃO EM BANCO DE FOMENTO. 4. MAIOR CONTROLE DAS “ANTECIPAÇÕES DE RECEITAS ORÇAMENTÁRIAS” (AROs), AMPLAMENTE UTILIZADAS ATÉ 95 COMO FORMA DOS TESOUROS ESTADUAIS SE FINANCIAREM JUNTO AO SISTEMA BANCÁRIO.

CRISE DOS ESTADOS 5. FIM DO USO DE EMPRESAS ESTATAIS ESTADUAIS PARA O FINANCIAMENTO DOS TESOUROS ESTADUAIS, ATRAVÉS DA PRIVATIZAÇÃO - NEGOCIADA COM OS RESPECTIVOS GOVERNADORES - DE SUA MAIORIA. ----------------------------------------6. RENEGOCIAÇÃO DAS DÍVIDAS MOBILIÁRIAS ESTADUAIS. 7. APROVAÇÃO DA REFORMA ADMINISTRATIVA.

NO QUE SE REFERE ÀS DUAS ÚLTIMAS: - RENEGOCIAÇÃO CONSISTIU NA FEDERALIZAÇÃO DA DÍVIDA MOBILIÁRIA - A UMA TAXA DE JUROS DE REAL ANUAL DE 6% - FORMA DE SOCIALIZAÇÃO DAS PERDAS PARA PAGAMENTO AO LONGO DE 30 – ANTECIPAÇÃO DO RECOLHIMENTO DO ICMS E OUTROS IMPOSTOS. - REFORMA CONSTITUCIONAL (1998) DEU AOS ESTADOS CONDIÇÕES DE CUMPRIR COM A “LEI CAMATA”- LIMITA EM 60% O TETO DA DESPESA COM PESSOAL EM RELAÇÃO À RECEITA DISPONÍVEL. ELIMINOU-SE A ESTABILIDADE - POSSIBILITANDO UM “ENXUGAMENTO” DE PESSOAL.

Resultado Primário • As causas de deterioração do resultado primário do governo central (Tabela 5. 2. ): • 1994: O superávit primário do governo central caiu 2, 73% do PIB sendo que uma parcela de 0, 97% desse total esteve associada à mudança do resultado de erros e omissões. De fato, em 1994 houve uma contribuição favorável não explicada dessa rubrica para o resultado fiscal. • 1995: A rubrica contribuiu para aumentar o déficit nominal, diminuindo o superávit primário. • 1997: Déficit primário atinge o máximo – há um “delta” não explicado de piora primária de 1, 4% do PIB. Esses fatos ressaltam a necessidade de melhorar as estatísticas.

Política Fiscal e Dívida Pública Plano Real e o endividamento externo • Outros aspectos importantes: • A exacerbação da vulnerabilidade externa a partir do Plano Real se fez como decorrência da atribuição da poupança externa como sendo a peça de salvação da economia brasileira. • A formatação da âncora cambial: combinação de valorização cambial, déficits em transações correntes e por último pela conta de capitais (tudo isto tendo como mola a taxa de juros interna), condicionou o acúmulo de passivos externos e um elevado estoque de reservas internacionais. • A dívida interna representou a reciclagem interna da absorção da poupança externa pelo mercado financeiro, sobretudo na administração dos fundos de renda fixa.

• O modelo de estabilização ancorado na captação externa maior exposição da economia brasileira às oscilações externas, crises do México em 1994, da Ásia em 1997 e da Rússia em 1998, além de exacerbar a preferência pela liquidez do mercado nacional, responsável pela exigência de colocações de títulos públicos com altas taxas de remuneração e de curto prazo. • Esta, até mesmo, foi uma razão essencial para as altas taxas de juros reais, logo na implementação do Real em 1994. • A transição da velha ciranda financeira para o novo mercado de títulos exigiu a manutenção das bases de remuneração e de acumulação de capital anteriores.

A carga tributária: • Superior a 30% do PIB, encontrava-se em patamares similares aos de países desenvolvidos e dava sinais de não poder ser mais elevada a curto prazo. Guerra fiscal : • No nível dos Estados, sob o argumento de atrair investimentos, travava-se uma selvagem guerra fiscal que implicava perda de receitas.

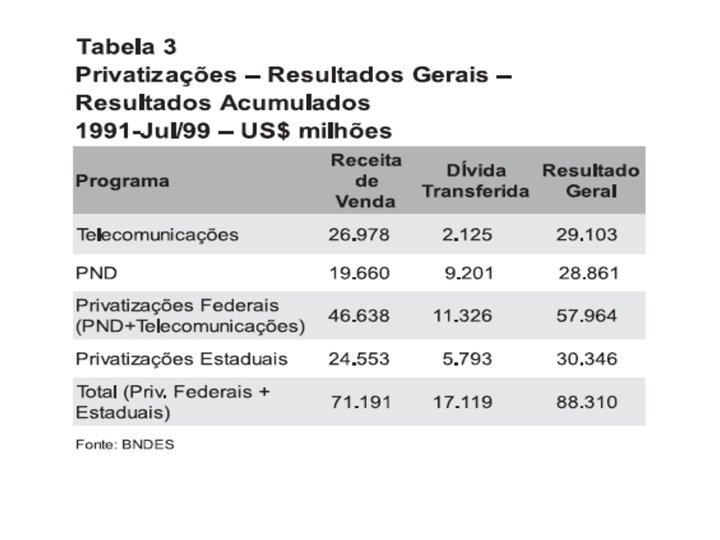

Cont. • A dívida pública, bastante elevada, havia estimulado, desde 1994, a privatização, que agora se encontrava em fase avançada, sendo conhecida como uma das maiores do mundo em termos de geração de recursos. • Apesar do direcionamento desses recursos para o abatimento da dívida, não foi possível impedir que a dívida se tornasse crescente devido, principalmente, à assunção de “esqueletos” (dívidas até então ocultadas) e à elevação das taxas de juros.

CRIAÇÃO DE FONTES TEMPORÁRIAS DE CONTENÇÃO FISCAL DIFICULDADE PARA ESTABELECER UM AJUSTE FISCAL EM BASES PERMANENTES - FINAL DE 1993 - APROVAÇÃO DE LEIS/EMENDAS CONSTITUCIONAIS PARA GERAR UMA CONTRAÇÃO DA DESPESA E/OU UM AUMENTO DA RECEITA, EM BASE TEMPORÁRIA. DIFICULTOU A ANÁLISE DO DESEMPENHO FISCAL PRINCIPAIS FATORES QUE PREVALECERAM APÓS 1994. . .

1998 – DÉFICITS EM TODOS OS NÍVEIS DO GOVERNO • Em 1998, quando a Lei de Responsabilidade Fiscal começou a ser concebida, o diagnóstico da situação fiscal brasileira indicava: • a presença de déficits em todos os níveis de governo, historicamente financiados através de inflação, impostos, dívida e, mais recentemente, pela privatização.

Lei de Responsabilidade Fiscal • Aprovada em maio de 2000, harmoniza e consolida, num único e consistente marco legal, muitos dos objetivos e avanços alcançados no processo de mudança do regime fiscal no Brasil nas últimas décadas. • Regras claras e precisas para todos os administradores públicos, em todos os níveis de governo, nos três Poderes • Lei de Crimes Fiscais: administradores podem ser punidos por gestão fiscal irresponsável • Limites para gastos com pessoal e para dívida pública • Mecanismos de compensação para a criação de gastos permanentes • Transparência: publicação regular de relatórios e extratos de execução orçamentária

- Slides: 27