Fagdag konomi 2019 19 November 2019 Agenda Velkommen

Fagdag økonomi 2019 19. November 2019

Pause Utgående faktura Eksterne midler, prosjekt 10.")

Agenda Velkommen Fra bestilling til betaling (SMN) Pause Utgående faktura Eksterne midler, prosjekt 10. 00 – 10. 05 – 10. 50 – 11. 00 – 11. 30 – 12. 20 Lunsj 12. 20 – 13. 00 Diverse regnskap Merverdiavgift Pause Nærstående parter 13. 00 – 13. 40 13. 30 – 14. 10 – 14. 20 – 15. 00

Utgående faktura

Visma fakturadistribusjon • ble tatt i bruk 4. april i år • målet er å redusere antall blanketter, og øke andelen av elektronisk utsending av faktura • krever korrekt og utfyllende informasjon på kunden • alle bedrifter og foreninger skal registreres med et organisasjonsnummer (www. brreg. no)

2. -3. kvartal 2018 Elektronisk 41% Blanketter 59% 2. -3. kvartal 2019 Elektronisk 82% Blanketter 18% I dag Elektronisk 90% Blanketter 10%

Kort oppsummert i kroner I løpet av 2018 ble det produsert totalt 11250 blanketter av totalt distribuert 16108 faktura. 10% blanketter årlig utgjør 1610 blanketter (tall fra 2018) Med dagens sats på porto vil endringen tilsvare en årlig innsparing på kr. 154. 240, -

Oppslag mot folkeregisteret, personnummer må være registrert Ingen personnummer, trykk F 8 i feltet Samtlige felt skal fylles ut Mobilnummer 8 siffer Gyldig e-post

Distribusjon til privatkunder -aktiv avtale -Ja, takk alle Vipps -aktiv avtale Vippsregning Digital postkasse E-post -gyldig e-post Print -gyldig adresse digitaliseringsgrad e. Faktura

EHF mottak i Elma E-post -gyldig e-post Print -gyldig adresse digitaliseringsgrad Distribusjon til firmakunder

Oppretting av nye kunder Søk alltid om kunden er registrert fra tidligere:

Fjern haken på «sperret» :

Rapport over aktive varenummer rapporter grunndata vareliste

Korrigeringer av vareregister grunndata selskapsinnstillinger vareregister

Restanseliste-utestående krav rapporter restanseliste

Inkassoprosessen 1 1. 2. 3. 4. 5. 2 Original faktura Inkassovarsel Betalingsoppfordring m/lett salær Påminnelse med tungt salær Rettslig vurdering 3 4 Behandles hos Lindorff AS 5

EKSTERNE MIDLER

Eksterne midler som prosjekt • • • Midler til spesifikke formål Kommer gjerne etter en søknad Aktivitet vi ikke hadde gjennomført om vi ikke fikk midler? Krav til særskilt rapportering Eksempler: • Departementer Vesentlige beløp • Fylkesmannen • Utdanningsdirektoratet Mange transaksjoner • EU • • Riksantikvaren Osv

Eksterne midler Søknad • Plan • Budsjett Tilsagn • Krav • Beløp Drift • Drift • Leveranse Rapport • Regnskap • Resultat

• Bruk tid på budsjett, allerede her legges rammene for hvilke kostnader som kan belastes prosjektet – Husk at budsjett skal sammenlignes mot regnskap – Bruk erfaringer fra tidligere prosjekt • Hva slags kostnader pleier å komme • Hva pleier aktiviteter å koste • Typiske kostnader som er lett å glemme – – Reiser Møtekostnader Annonsering Språkvask • Krav til delvis egenfinansiering? • Kvalitetssikring av budsjett

• Tilsagnet gir rammen for prosjektet – Har vi fått tilsagn på omsøkt budsjett? • Hvis ikke, bør prosjektet gjennomføres? – Les tilsagnet og krav til rapportering • Legg opp bokføringen og evnt registrering av andre opplysninger slik at man enkelt kan oppfylle rapporteringskravene • Påse tilstrekkelig dokumentasjon løpende – Hvilke kostnader kan dekkes og til hvilke satser • Ha kontroll på dette FØR prosjektet starter

• Sørg for å følge med på økonomien også løpende • Fremdrift? • Ubrukte midler?

• Krav til revisjon? • Mal fra bidragsyter? • Egne maler? – Er egne maler tilpasset kravene til rapportering? • Signatur – hvem kan signere rapporten? • Planlegg i forhold til frister • Rapporten er den enkleste delen av prosjektet, HVIS – forarbeidet er godt – rutinene er gode

")

Behandling av eksterne midler • Innbetaling av eksterne midler føres på bundne fond (balansekonto) • Normalt knyttet opp til inntekter på 8 xx-området • Bruk prosjekt • Bruk av fond føres minimum ved hver rapportering • Utdanning: – Interne midler fordeles via 19999 – Eksterne midler fordeles via 18101 • Utdanningsavd fører bruk av fond • Skolen fører midlene på eget fond – Kan gi utfordringer med rapportering til giver?

• Fremskutt inntektsføring –")

Når skal tilsagn inntektsføres? • Transaksjonstidspunktet (når midlene er overført) • Fremskutt inntektsføring – anordningsprinsippet – Rimelig sikkert at midlene vil bli overført – Beløpet kan måles med pålitelighet For spesielt interesserte: https: //www. gkrs. no/edokumenter/rammeverk/Notat_Inntektsforing_fa stsatt_111215_endret_141218. pdf

Eksempel – inntektsføring ved overføring

Eksempel – inntektsføring ved tilsagn

Lønnskostnader i prosjekt • Avvik mellom faktisk lønn og hva som dekkes: Ø Alle timer føres løpende på aktuelt prosjekt Ø Minimum ved hver rapportering føres timene tilbake fullt ut (på artsnivå) til drift. Dvs. kreditføring med prosjektnummer og debetføring uten prosjekt. Da vil timene være belastet ordinær drift. Ø Samtidig gjøres det en belastning på prosjektet tilsvarende antall timer x timesats som dekkes ved bruk av art 19999. Dvs. debetføring med prosjektnummer og kreditnummer uten prosjekt. Da er timene belastet prosjektet med den satsen bidragsyter faktisk dekker, og differanse ligger i ordinær drift. Ø Så føres bruk av bundne fond, da med faktisk forbruk på prosjektet (med kostnad iht timesats dekket av bidragsyter).

Diverse regnskap

OVERFØRING / REFUSJON KOSTRA ART 7 XX og 8 XX Klassifisering kan være vanskelig og det må utvises skjønn

– «Artene 800 -877 og 890 inneholder som regel overføringer")

Overordnet • Overføring (tilskudd) – «Artene 800 -877 og 890 inneholder som regel overføringer og tilskudd som (fylkes)kommunen mottar uavhengig av (fylkes)kommunens konkrete tjenesteproduksjon, dvs. at tilskuddets størrelse ikke påvirkes av den faktiske tjenesteproduksjonen. » • Refusjon – «Artene 700 -770 gjelder som regel der (fylkes)kommunen får betalt for utlegg som den har pådratt seg for andre. Tilskudd som er knyttet til utgifter som (fylkes)kommunen har pådratt seg i forbindelse med produksjon av konkrete tjenester defineres som refusjoner. »

•")

Eksempler på overføring • 810 Andre statlige overføringer • Hjemfallsinntekter • Prosjektskjønnsmidler (Fylkesmannen) • Statlige tilskudd som gjelder ren videreformidling, herunder innbetaling av spillemidler til fylkeskommunen (også den delen som fylkeskommunen har fått tildelt selv). • Rente- og avdragskompensasjon • Utbetalinger fra Havbruksfondet • 890 Overføringer fra andre (private) - Gaver fra private, herunder ”arv” (testamentariske gaver). - Innbetaling på tapsførte fordringer

Eksempler på refusjon • 700 Refusjon fra staten – – • Tilskudd til ekstra språkopplæring av fremmedspråklige elever Tilskudd til opplæring i norsk og samfunnskap for voksne innvandrere Tilskudd som gis ifm. flom, orkaner og lignende Andre tilskuddsordninger som er knyttet til produksjon av et bestemt antall tjenester defineres som refusjoner 750 Refusjon fra kommuner – Gjesteelever • 770 Refusjon fra andre (private) – – Utbetaling av forsikringsoppgjør Bompengeinntekter fra bompengeselskap, refundert via Statens vegvesen Refusjon av utlegg som er trukket i ansattes lønn Refusjon av utlegg som kommunen har pådratt seg for andre

Bestilling/referanse på faktura Ved bestilling av varer/tjenester husk følgende: • Be om EHF faktura til 944183779 • Alle fakturaer skal stiles til: Møre og Romsdal fylkeskommune Postboks 2501 6404 Molde • Faktura skal merkes med korrekt ansvarsnummer (kun nummer) • Ta kontakt med leverandører som ikke sender faktura i henhold til kravene, men som f. eks. fakturerer avdeling/skole istedenfor.

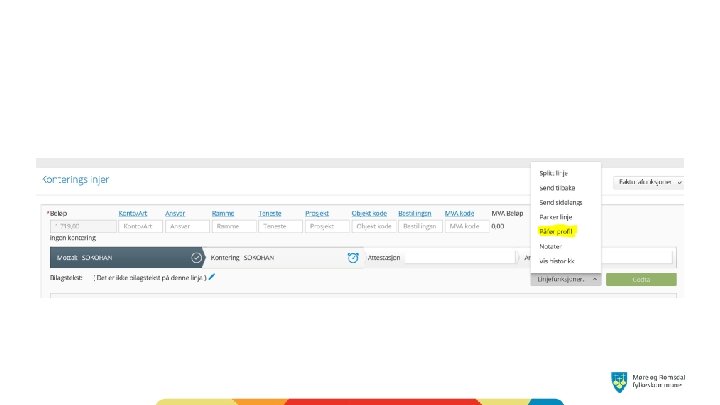

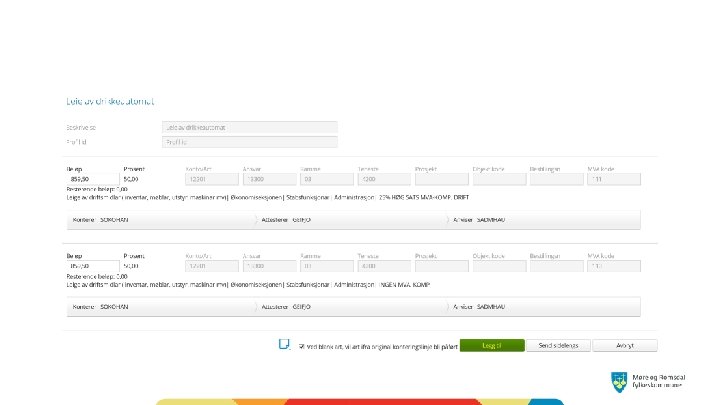

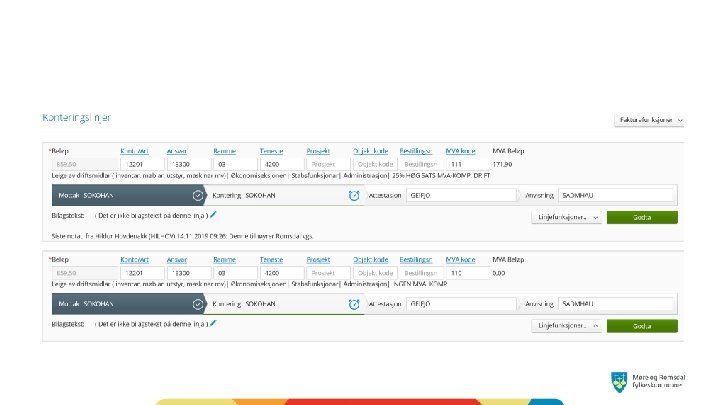

Lage egen profil i Visma Fakturabehandling

Praksis ved erstatning av skolebøker • • • Vi fakturerer for ikke leverte skolebøker til foresatte. Ulik praksis på skolene. Vi mangler retningslinjer for lik håndtering. Når skal vi si at det er for seint å levere bøkene? Skal vi kreditere faktura uansett hvor sent de blir innlevert? Kan vi ha som praksis at når faktura er sendt ut, er det for sent å levere, eller er det for strengt?

Purregebyr, rente og inkassoutgifter Vi har tidligere informert om at purregebyr, inkassosalær og morarente skal bokføres på egne arter i regnskapet. Bruk følgende: • Purregebyr og inkassosalær art 11954 • Morarente art 15002 Har dere en for sent betalt faktura hvor det kommer på ekstra utgifter, skal dere benytte ovennevnte arter.

Utlegg for andre – ny praksis på bokføringen Ny praksis på bokføringen fra 01. 2020: • Inngående faktura bokføres på korrekt art og på et eget prosjektnummer, men uten fradrag for mva komp. /mva. • Skal vi dekke deler av fakturaen selv, splitter vi slik: - Den delen vi skal dekke bokføres uten prosjektnummer og med fradrag for mva komp. /mva. - Den delen vi skal fakturere videre bokføres med prosjektnummer og uten fradrag for mva komp. /mva.

• Når vi fakturerer ut benytter vi art 17 xxx – refusjon med samme prosjektnummer som på utgiften. • Artene 17 xxx er avgiftsfrie og vi legger inn bruttobeløp som fakturagrunnlag. • Valg av art under 17 xxx avhenger av fakturamottaker. • Regnskapsføringen på prosjektet vil gi informasjon om dere har utfakturert alt. Da skal prosjektet vise 0. • Den nye praksisen skal benyttes både på anskaffelser for andre , f. eks. startpakker til elever, og kostnadsdeling der fylkeskommunen mottar faktura.

• Ta kontakt med økonomiseksjonen for å få opprettet et prosjektnummer. • Ved viderefakturering til kommuner/firma, legg ved kopi av opprinnelig faktura. - Dagens praksis med bruk av balansekonto eller art 11052 opphører fra 01. 2020. - Art 11052 sperres fra årsskifte. - Pass på at alle balansekonti vedr. «Utlegg for andre» er null-stilt ved nyttår.

Endringer i kontoplan for 2020 • Det vil komme enkelte endringer i kontoplanen for 2020 • Se ny KOSTRA hovedveileder for 2020 her: – https: //www. regjeringen. no/contentassets/bbb 36 cc 4 ebcc 460 b 83 aedf b 68 ca 95 c 6 d/2020/hovedveileder-2020 ---endelig. pdf – Endringer fra 2019 til 2020 er uthevet med rødt. – Blant annet vil KOSTRA art 690 (16904) sperres. Det vil ikke lenger være åpning for «interne» føringer mot KOSTRA. Bruk korrekt art. – Det betyr at KOSTRA funksjon 490 (4900) også utgår. – Ta kontakt dersom dere har spørsmål

Mva kompensasjon / mva

Div. tema mva/mva kompensasjon Vann- og kaffeautomater – det er plasseringen av automaten som er viktig for om vi får mva kompensasjon eller ikke: Plassering: Utgift/inntekt: Mva kode: Plassert i elevkantine Leie og service Fradrag, mva kode 111 Innkjøp av kaffe, te, kullsyre osv. Ikke fradrag, mva kode 110 Inntekt Omsetning fritatt for mva, mva kode 205 Ikke plassert i elevkantine Leie og service Ikke fradrag, mva kode 110 (gratis/uten betaling) Innkjøp av kaffe/te, kullsyre osv. Ikke fradrag, mva kode 110 Ikke plassert i kantine Leie og service (med betaling) Innkjøp av kaffe, te, kullsyre osv. Fradrag, mva kode 202 Inntekt Fradrag, mva kode 201 Avg. pl. omsetning, mva kode 207

Salg av elevarbeider: • Kommunen og fylkeskommunen skal beregne utgående merverdiavgift ved salg av varer og tjenester fra elever (elevarbeider) • Det kan være aktuelt ved salg av varer og tjenester fra elever på yrkesfag i den videregående skole. Som ledd i utdanningen er ofte arbeidstrening nødvendig. Eksempler på slik arbeidstrening kan være salg fra kokkfaget, servitørfag, tømrerfag, bilfag, hudpleie, gullsmedfaget mv. Fylkeskommunens inntekter fra slikt salg er avgiftspliktig omsetning.

• Avgiftsplikt inntrer selv om produksjonen er en del av en undervisningstjeneste. Informasjonen over er hentet fra Sticos og er dokumentert i Merverdiavgiftsloven § 31, første ledd og brev fra Skatt Midt-Norge datert 31. 08. 2009. Skal vi ikke beregne merverdiavgift på en type elevarbeid, må det være et unntak i loven. Vi har unntak i loven som setter begrensninger for avgiftsplikten: F. eks. innen kunst og kultur - musikal og teateroppsetninger, undervisningstjenester, idrett - enkeltstående idrettsarrangement.

Om elevene har arrangement som kommer inn under unntakene for mva, og skolen har inntekt på dem, vil de ikke være avgiftspliktig. Les mer om unntakene i Merverdiavgiftslovens § 3 -2 til og med § 3 -20. https: //lovdata. no/dokument/NL/lov/2009 -06 -19 -58? q=merverdiavgift Husk at vi skal kreve fradrag for inngående merverdiavgift, og ikke mva kompensasjon, på anskaffelser som blir benyttet til produksjon av elevarbeider som er avgiftspliktig omsetning.

Det er noen gjentagende feil ved kontering av inngående faktura: • Feil fradrag for mva komp. på faktura uten mva - Vær spesielt påpasselig ved kontering av faktura på aviser/tidsskrift, bøker, faktura fra Stamina Helse, faktura fra Autopass, faktura fra statlige institusjoner/etater. • Feil fradrag for mva komp. på faktura på mat. Husk å benytte art 11051 på mat som er underv. materiell. Her har vi rett på fradrag for mva komp.

Autopass: • Det er ikke mva på inngående faktura fra Autopass. Dere skal kontere på art 11798 med mva kode 110. • Mottar dere mva rapport fra fergeselskapet 1 gang i måneden, skal denne videresendes til økonomiseksjonen. • Økonomiseksjonen bokfører så mva rapporten slik: - D: art 11792 med mva kode 113 - K: art 11798 med mva kode 110

Utleie av biler eller driftsmidler til private/andre. • Er det aktuelt? • Vi skal være oppmerksom på at vi da driver virksomhet i konkurranse med private aktører. • Det vil være avgiftspliktig omsetning for oss. Og det vil komme i konflikt med mva kompensasjon ved anskaffelse. • Derfor skal vi ikke drive med slik virksomhet.

• Utlegg kontra omsetning: - Forskjellen kan av og til være uklar. • Eksempel på utlegg: Samarbeid mellom 2 fylkeskommuner om en faglig samling for ansatte. Den ene fylkeskommunen mottar faktura og krever refusjon fra den andre. • Eksempel på omsetning: Møre og Romsdal fylkeskommune står som årlig arrangør av konferanse hvor ulike deltakere kan melde seg på. Det kan være fra næringsliv, kommuner etc. Det er innleid foredragsholdere, det er matservering o. l. Denne type arrangement vil være avgiftspliktig omsetning.

Ny veileder for mva komp. og mva • Vi har laget en veileder med diverse informasjon om mva kompensasjon og mva for Møre og Romsdal fylkeskommune. • Den er lagt ut på Intranett: https: //intranett. mrfylke. no/Intranett/Stoetteseksjonar/OEkonomiloenn/Kostra-kontoplan-mva • Den er ment som et dokument som skal være til hjelp ved kontering og utfakturering. • Alle innspill til tema eller eksempler som bør være med i veilederen, mottas med takk

NÆRSTÅENDE PARTER

pete/bomselska. nrk. no/norg den-ansattesil-t https: //www er on kr illionerbetalte-1_4 -m na-over-1. 14754802 ko kto a-s a_ firm https: //www. rbn 019/04/08/Ry ett. no/nyheter/2 dder-opp-ivennetjenest er-18814621. ece https: //www. aftenposten. no/osloby/i/0 Ey 3 p. J/dagbladet-kommunetopp-ansatte-sinegen-forlover-og-jaktkamerat https: //www. v g. no/spesial/2 018/ dobbeltroller-i -barnevernet /

Skal vi slutte med transaksjoner med nærstående? Skal vi mistenke alle som foretar transaksjoner med nærstående for «tusk» ? NEI

• Regler knyttet til nærstående parter skal – Bidra til fokus på korrekt behandling – Bidra til åpenhet og unngå mistanker om forskjellsbehandling – Oppfattes som en hjelp til de som gjør alt riktig

Grunnleggende Nærstående parter skal behandles etter samme vilkår som ikke nærstående parter.

• Bakgrunn: • Undersøking av system for styring, kontroll og oppfølging av transaksjoner med nærståande i skolesektoren og ressurssentra Ø Behandlet i kontrollutvalget 22. 2. 19 (KO-10/19) og fylkestinget 8. 4. 19 (T-3/19) Ø Vedtak:

? Gjelder ALLE enheter i fylkeskommunen

Anbefalinger i revisjonsrapporten

")

• Handlingsplan • Behandlet i kontrollutvalget 2. 10. 19 (Sak: KO-49/19)

• Instruks for transaksjoner med nærstående – gis av fylkesrådmannen • Rutiner for transaksjoner med nærstående parter – gis av økonomisjefen • Dokumentasjon av transaksjoner – hos alle enheter • Rapportering av transaksjoner – til økonomisjefen

Hva/hvem er nærstående parter? Utkast

Hva er en transaksjon med nærstående? Utkast

Hvordan skal transaksjoner med nærstående dokumenteres? • Skriftlig – At leder er orientert – At leder har godkjent • Oppbevares – I 5 år – Sporbart med henvisning i rapporteringsskjema F. eks • Sammen med salgsbilag • Sammen med kjøpsdokumentasjon • I personalmappe • Annet egnet sted

Rapportering til økonomisjefen

Rapportering til økonomisjefen • Tre ganger i året • Bekreftelse «ikke andre rapporteringspliktige transaksjoner» • Signert av enhetsleder – – Hver enkelt stabsavdeling i sentraladministrasjonen Hver enkelt fagavdeling i sentraladministrasjonen Hver enkelt skole Tannhelse • Oppfølging – Kan komme både fra økonomiseksjonen og revisjon/kontrollutvalg

Unntak fra rapportering Salg av standard varer eller tjenester som gjennomføres etter fastsatt prisliste. – – Buss/ferje-billetter Pc-leie Tannhelsetjenester som følger vanlig praksis Elevarbeid som selges etter fastsatt pris (frisørtime, oljeskift osv)

Registrering av interesser og engasjementer • Hensikten med registreringen er en bevisstgjøring for å unngå situasjoner der ansatte i fylkeskommunen kan komme i lojalitets- og interessekonflikter. • Denne registreringen vil også være en del av utøvelsen av internkontroll i fylkeskommunen. • Vi viser dessuten til etiske retningslinjer for Møre og Romsdal fylkeskommune vedtatt av fylkestinget 15. oktober 2018 (T 39/18)

- Slides: 74