FAALYET RAPORU Muhasebe Uygulamas Tanr Uygulamas Bte Uygulamas

FAALİYET RAPORU

• Muhasebe Uygulaması • Taşınır Uygulaması • Bütçe Uygulaması • Ön Mali Kontrol Uygulaması 2

SAYIŞTAYIN DENETİM ALANI • Konu Bakımından • • Kamu idaresinin giderleri Kamu idaresinin gelirleri Kamu idaresinin taşınır malları Kamu idaresinin taşınmaz malları Kamu idaresinin muhasebe ve mali raporları Kamu idaresinin mali yönetim sistemi Kamu idaresinin iç kontrol sistemi Kamu idaresinin performansı www. erkankaraarslan. org

Modelin Genel Kurgusu

• Üst yöneticiler, • ve")

Faaliyet Raporları Madde 41. - (5436 Sayılı Kanunla Değişik) • Üst yöneticiler, • ve bütçeyle ödenek tahsis edilen harcama yetkililerince, hesap verme sorumluluğu çerçevesinde, her yıl faaliyet raporu hazırlanır. Üst yönetici, harcama yetkilileri tarafından hazırlanan birim faaliyet raporlarını esas alarak, idaresinin faaliyet sonuçlarını gösteren idare faaliyet raporunu düzenleyerek kamuoyuna açıklar. Merkezî yönetim kapsamındaki kamu idareleri ve sosyal güvenlik kurumları, idare faaliyet raporlarının Bakanlığına gönderir. birer örneğini Sayıştaya ve Maliye

Mahallî idarelerce hazırlanan idare faaliyet")

Mahalli İdarelerin Faaliyet Raporları Madde-41 (5436 sayılı Kanunla Değişik) Mahallî idarelerce hazırlanan idare faaliyet raporlarının birer örneği – Sayıştay ve – İçişleri Bakanlığına gönderilir. İçişleri Bakanlığı, bu raporları esas alarak kendi değerlendirmelerini de içeren mahallî idareler genel faaliyet raporunu hazırlar ve kamuoyuna açıklar. Raporun birer örneği Sayıştay’a ve Maliye Bakanlığına gönderilir.

Sayıştay, mahallî")

Faaliyet Raporları ve Sayıştay’ca Yapılacak İşlem Madde- 41 (5436 S. K. Değişik) Sayıştay, mahallî idarelerin raporları hariç idare faaliyet raporlarını, mahallî idareler genel faaliyet raporunu ve genel faaliyet raporunu, dış denetim sonuçlarını dikkate alarak görüşlerini de belirtmek suretiyle Türkiye Büyük Millet Meclisine sunar. Türkiye Büyük Millet Meclisi bu raporlar ve değerlendirmeler çerçevesinde, kamu kaynağının elde edilmesi ve kullanılmasına ilişkin olarak kamu idarelerinin yönetim ve hesap verme sorumluluklarını görüşür. Bu görüşmelere üst yönetici veya görevlendireceği yardımcısının ilgili bakanla birlikte katılması zorunludur.

5393 sayılı Belediye Kanunu Faaliyet raporu MADDE 56. - Belediye başkanı, 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununun 41 inci maddesinin dördüncü fıkrasında belirtilen biçimde; stratejik plân ve performans programına göre yürütülen faaliyetleri, belirlenmiş performans ölçütlerine göre hedef ve gerçekleşme durumu ile meydana gelen sapmaların nedenlerini ve belediye borçlarının durumunu açıklayan faaliyet raporunu hazırlar. Faaliyet raporunda, bağlı kuruluş ve işletmeler ile belediye ortaklıklarına ilişkin söz konusu bilgi ve değerlendirmelere de yer verilir. Faaliyet raporu nisan ayı toplantısında belediye başkanı tarafından meclise sunulur. Raporun bir örneği İçişleri

FAALİYET RAPORLARI • Harcama yetkililerince Birim Faaliyet Raporu • Üst yöneticilerce İdare Faaliyet Raporu • İçişleri Bakanlığınca Mahalli İdareler Değerlendirme Raporu • Maliye Bakanlığınca Genel Faaliyet Raporu Sayıştay sözkonusu raporları değerlendirir ve TBMM ni bilgilendirir.

MERKEZİ YÖNETİM RAPORUN ADI HAZIRLAYAN SUNULAN YER SÜRESİ BİRİM FAALİYET RAPORU Harcama Yetkilisi Üst Yönetici Mart Ayı Sonuna Kadar İDARE FAALİYET RAPORU Üst Yönetici Sayıştay İDARE FAALİYET RAPORU Üst Yönetici Kamuoyu Nisan Ayı Sonuna Kadar GENEL FAALİYET RAPORU Maliye Bakanlığı Sayıştay Kamuoyu Haziran Ayı Sonuna Kadar SAYIŞTAY DEĞERLENDİRMESİ Sayıştay TBMM Ağustos Nisan Ayı Maliye Bakanlığı Sonuna Kadar

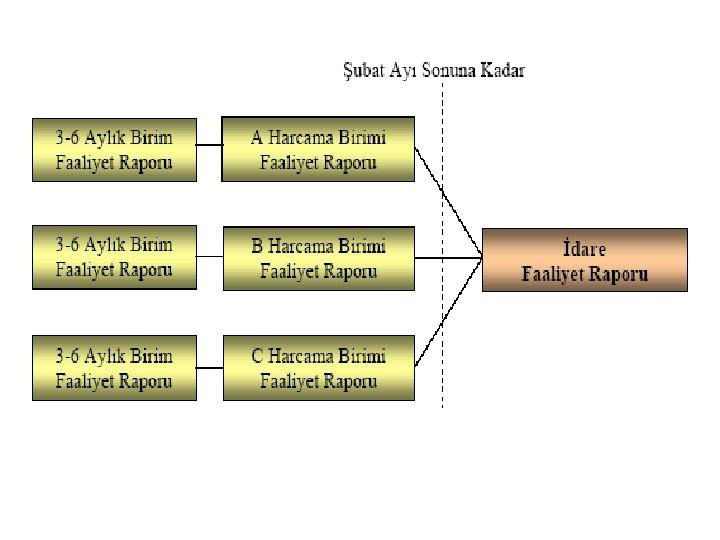

BELEDİYE RAPORUN ADI HAZIRLAYAN SUNULAN YER SÜRESİ BİRİM FAALİYET RAPORU Harcama Yetkilisi Üst Yönetici Şubat Ayı Sonuna Kadar İDARE FAALİYET RAPORU Belediye Başkanı Belediye Meclisin Nisan Ayı Toplantısından Önce İDARE FAALİYET RAPORU Üst Yönetici Sayıştay Nisan Ayı Sonuna Kadar İçişleri Bakanlığı İDARE FAALİYET RAPORU Üst Yönetici Kamuoyu Nisan Ayı Sonuna Kadar MAHALLİ İDARELER GENEL FAALİYET RAPORU İçişleri Bakanlığı Sayıştay Haziran Ayının 15’ine Kadar Maliye Bakanlığı Kamuoyu SAYIŞTAY DEĞERLENDİRMESİ Sayıştay TBMM Ağustos

İL ÖZEL İDARELERİ RAPORUN ADI HAZIRLAYAN SUNULAN YER SÜRESİ BİRİM FAALİYET RAPORU Harcama Yetkilisi Üst Yönetici Şubat Ayı Sonuna Kadar İDARE FAALİYET RAPORU Vali veya Genel Sekreter İl Genel Meclisin Mart Ayı Toplantısından Önce İDARE FAALİYET RAPORU Üst Yönetici Sayıştay Mart Ayı Sonuna Kadar İDARE FAALİYET RAPORU Üst Yönetici Kamuoyu Mart Ayı Sonuna Kadar MAHALLİ İDARELER GENEL FAALİYET RAPORU İçişleri Bakanlığı Sayıştay Haziran Ayının 15’ine Kadar SAYIŞTAY DEĞERLENDİRMESİ Sayıştay İçişleri Bakanlığı Maliye Bakanlığı Kamuoyu TBMM Ağustos

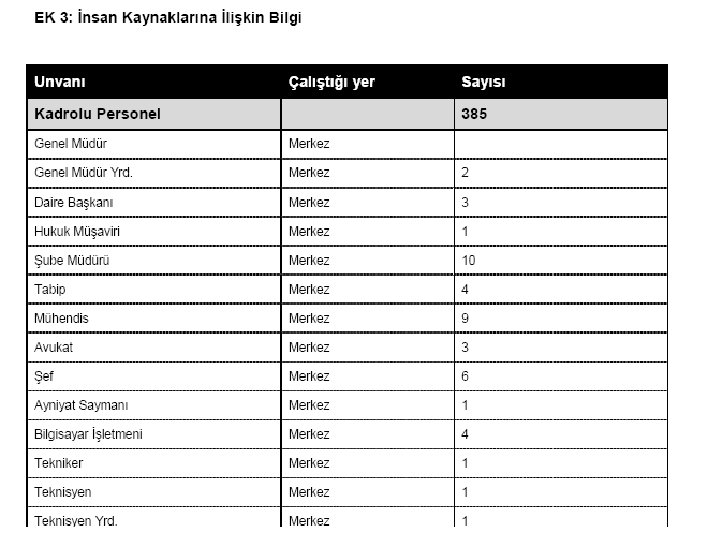

Birim ve İdare Faaliyet Raporlarının Şekli ………. . YILI …………. . FAALİYET RAPORU ÜST YÖNETİCİ SUNUŞU İÇİNDEKİLER I- GENEL BİLGİLER A- Misyon ve Vizyon B- Yetki, Görev ve Sorumluluklar C- İdareye İlişkin Bilgiler 1 - Fiziksel Yapı 2 - Örgüt Yapısı 3 - Bilgi ve Teknolojik Kaynaklar 4 - İnsan Kaynakları 5 - Sunulan Hizmetler 6 - Yönetim ve İç Kontrol Sistemi D- Diğer Hususlar

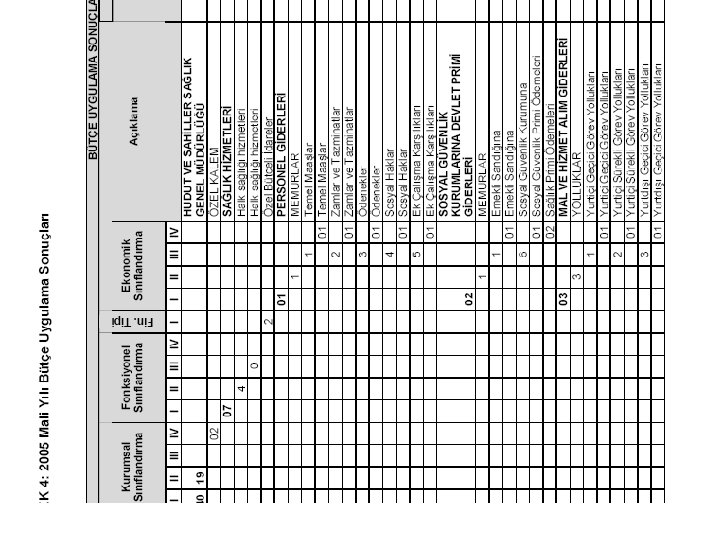

II- AMAÇ ve HEDEFLER A- İdarenin Amaç ve Hedefleri B- Temel Politikalar ve Öncelikler C- Diğer Hususlar III- FAALİYETLERE İLİŞKİN BİLGİ VE DEĞERLENDİRMELER A- Mali Bilgiler 1 - Bütçe Uygulama Sonuçları 2 - Temel Mali Tablolara İlişkin Açıklamalar 3 - Mali Denetim Sonuçları 4 - Diğer Hususlar B- Performans Bilgileri 1 - Faaliyet ve Proje Bilgileri 2 - Performans Sonuçları Tablosu 3 - Performans Sonuçlarının Değerlendirilmesi 4 - Performans Bilgi Sisteminin Değerlendirilmesi 5 - Diğer Hususlar

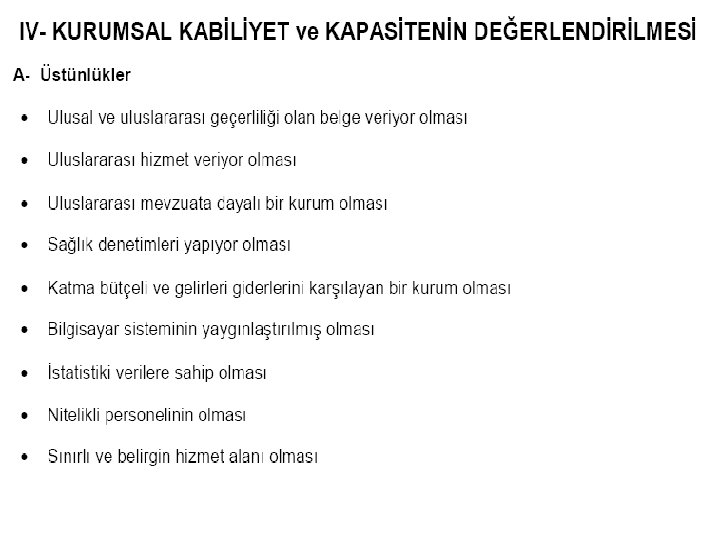

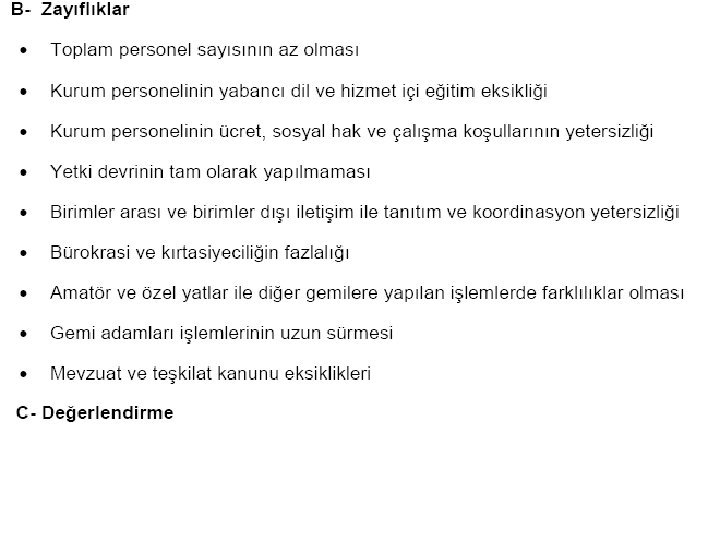

IV- KURUMSAL KABİLİYET ve KAPASİTENİN DEĞERLENDİRİLMESİ A- Üstünlükler B- Zayıflıklar C- Değerlendirme V- ÖNERİ VE TEDBİRLER EKLER

BİRİM FAALİYET RAPORLARI

HARCAMA BİRİMİ FAALİYET RAPORU • Basit bir dosya olarak düzenlenir. • Önemli olan Kamu İdaresi Faaliyet Raporudur. • Kamu İdaresi Faaliyet Raporunun Hazırlanmasını Kolaylaştıracak Şekilde Oluşturulur. • Harcama Yetkilisinin Sunuşuyla Başlar – Harcama Yetkilisi tarafından imzalanmış iç kontrol güvence beyanıyla biter.

I- GENEL BİLGİLER Harcama Biriminin misyon ve vizyonu – Varsa Stratejik Planlamadan Harcama Biriminin Teşkilat yapısı – Belediye Kanunu – Norm Kadro – Bütçelerdeki Kurumsal Sınıflandırma Harcama Biriminin Sunduğu Hizmetler - Birimler mali yılı boyunca sundukları tüm hizmetleri yazacaklardır. (Harcamalardan, gelirlerden, evrak kayıt sistemlerinden, projelerden, yazışmalardan) Harcama Biriminin İnsan kaynakları - Kaç kişi çalışıyor - öğrenim durumları - yabancı dil bilgileri - unvanları vs. Harcama Biriminin Fiziki kaynakları - Bina, taşıt vs varlıkları - maddi ve maddi olmayan kaynakları - çalışma alanı bu konudaki imkan ve sıkıntıları

SOSYAL YARDIMLAR MÜDÜRLÜĞÜ • Analiz – Analiz Raporu • Meclis Kararı - Yönetmeliği - Kadroları - Bütçesi Oluşturulmalı - Atamaları yapılmış olmalı - Fiziki kaynakları oluşturulmalı - Yönetmeliklerin revizyonu - Alt birimlerin organizasyonu yapılmalı - Sosyal yardım yönetmelik

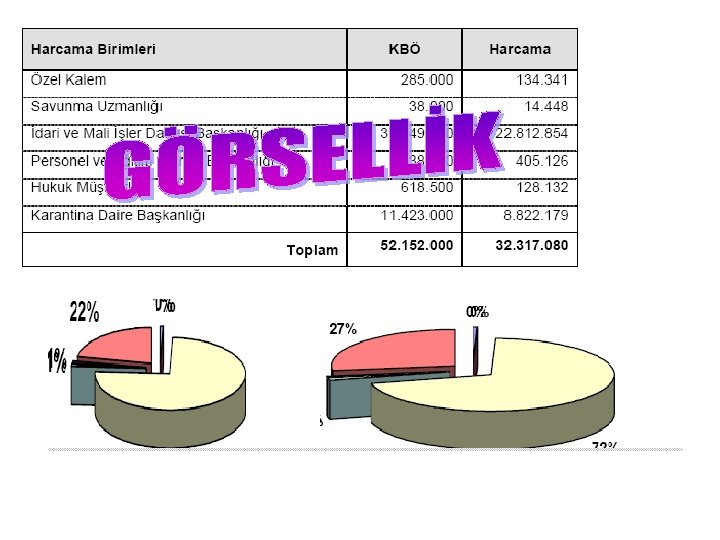

SUNULAN HİZMETLER • • Yaptığımız faaliyetler 1 Faaliyet 1 fotoğraf 1 Başlık 1 açıklama – tablo – grafik 1 sayfa 1 Alım 1 faaliyettir Para pul yok

II- AMAÇ VE HEDEFLER - Harcama biriminin stratejik amaç ve hedefleri bu bölümde yer alır.

Mali bilgiler başlığı altında, Bütçe hedef ve")

III- Faaliyetlere değerlendirmeler: ilişkin bilgi ve 1) Mali bilgiler başlığı altında, Bütçe hedef ve gerçekleşmeleri ile meydana gelen sapmaların nedenlerine, 2) Performans bilgileri başlığı altında, faaliyet ve projelere ilişkin bilgilere

MALİ BİLGİLER • Kesin Hesap • Buna bir sütun eklenecek bütçe gerçekleşme oranı (bütçe samimiyet oranı) • % 80’in altında kalanlara ilişkin açıklama yapılacak • Strateji Geliştirme Md. Müdürlüğü 46. 34. 23. 24 • 01. 01 Başlangıç Ödeneği Tamamlanma Ödeneği Gerçekleşme GO Sapmaların Nedeni • 06. 09

IV- KURUMSAL KABİLİYET ve KAPASİTENİN DEĞERLENDİRİLMESİ A- Harcama Biriminin Üstünlükleri B- Harcama Biriminin Zayıflıkları C- Değerlendirme V- ÖNERİ VE TEDBİRLER EKLER - Güvence Beyanı - Fiziki Kaynaklar Listesi - Bütçe Tabloları

KAMU İDARESİ FAALİYET RAPORU

ÜST YÖNETİCİNİN SUNUŞU • Üst yöneticinin sunuşunda raporda yer alan hususların kısa bir özetine yer verilmeli ve emeği geçenlere teşekkür edilmelidir. • Üst yönetici sunuşlarında raporda yer almayan bilgilere, politik ve aşırı kişisel mesajlara yer verilmemelidir. • Dil bilgisi, imla kuralları, noktalama işaretleri, Türkçeyi kullanma konularında çok dikkatli olunmalı ve bu konularda üst yönetici zorda bırakacak hatalara mahal verilmemelidir. • Üst yönetici sunuşlarında resim bulundurulmasının önünde herhangi bir engel bulunmamaktadır.

KAMU İDARESİ FAALİYET RAPORUNUN BÖLÜMLERİ

Genel bilgiler: • • Bu bölümde; İdarenin misyon ve vizyonuna, Teşkilat yapısına, Mevzuatına, Sunulan hizmetlere, İnsan kaynaklarına, Fiziki kaynaklarına, İç ve dış denetim raporlarındaki tespitlere, kısaca yer verilir.

İdarenin misyon ve vizyonu – Stratejik Planlama Teşkilat yapısı – Kuruluş Kanunu – Norm Kadro – Bütçelerdeki Kurumsal Sınıflandırma Sunulan hizmetler - Birimler mali yılı boyunca sundukları tüm hizmetleri yazacaklardır. (Harcamalardan, gelirlerden, evrak kayıt sistemlerinden, projelerden, yazışmalardan) İnsan kaynakları - Kaç kişi çalışıyor - öğrenim durumları - yabancı dil bilgileri - unvanları vs. Fiziki kaynakları - Bina, taşıt vs varlıkları - maddi ve maddi olmayan kaynakları - çalışma alanı bu konudaki imkan ve sıkıntıları

SUNULAN HİZMETLER • Çeşitli nedenlerle gerçek anlamda amaçlanan bir faaliyet raporu hazırlanamadığından olsa gerek, geleneksel olarak uzun yıllardır yapıldığı için raporların en önemli kısmını “Sunulan Hizmetler” bölümü oluşturmaktadır. • Bu bölümde mümkün olduğu kadar sunulan hizmetler görsel olarak sunulmalıdır. • Sunulan hizmetlerin raporlanmasında belirlenen bir kritere göre sıralama yapmak ve bu kriteri tüm faaliyetlerin sıralamasında uygulamak gerekir. • Bu bölüm, birim faaliyet raporlarının ardına konulması demek değildir.

YÖNETİM VE İÇ KONTROL SİSTEMİ • Yönetim ve iç kontrol sistemi ile ilgili olarak kamu idareleri oluşturdukları iç kontrol eylem planları çerçevesinde yürüttükleri iş ve işlemleri bu bölümde ortaya koymalı ve kurulan iç kontrol sisteminin detayları kamuoyuna duyurulmalıdır.

Amaç ve hedefler: Bu bölümde; - İdarenin stratejik amaç ve hedeflerine, - Faaliyet yılı önceliklerine, - İzlenen temel ilke ve politikalara, yer verilir.

Mali bilgiler başlığı altında, • Kullanılan kaynaklara, •")

Faaliyetlere ilişkin bilgi ve değerlendirmeler: 1) Mali bilgiler başlığı altında, • Kullanılan kaynaklara, • Bütçe hedef ve gerçekleşmeleri ile meydana gelen sapmaların nedenlerine, • Varlık ve yükümlülükler ile yardım yapılan birlik, kurum ve kuruluşların faaliyetlerine ilişkin bilgilere, • Temel mali tablolara ve bu tablolara ilişkin açıklamalara yer verilir. • İç ve dış mali denetim sonuçları hakkındaki özet bilgiler yer alır. 2) Performans bilgileri başlığı altında, • İdarenin stratejik plan ve performans programı uyarınca yürütülen faaliyet ve projelerine, • Performans programında yer alan performans hedef ve göstergelerinin gerçekleşme durumu ile meydana gelen sapmaların nedenlerine, • Diğer performans bilgilerine yer verilir.

Mali Bilgiler Kullanılan kaynaklar, -Gelirler, -Nakit mevcudundaki azalma, -Borçlanma, -Varlıklardaki azalma, -Borçlanma dışında yükümlülüklerde artış

Mali Bilgiler -Bütçe hedef ve gerçekleşmeleri ile meydana gelen sapmaların nedenleri, * Bütçe hedefleri Bütçe tahminlerinden * Bütçe gerçekleşmeleri Kesin hesaplardan alınır * Sapma nedenleri detaylı bir şekilde yazılır.

BİRİM FAALİYET RAPORLARI • Bu bölümde Sadece Bütçe Tabloları Yer Alır • Sadece, faaliyet ve projelere ilişkin bilgilere yer alır.

Mali Bilgiler -Varlık ve yükümlülükler ile yardım yapılan birlik, kurum ve kuruluşların faaliyetlerine ilişkin bilgilere, Muhasebe kayıtlarına uyumlu bir şekilde varlıklar ve yükümlülükler yazılır. İdarenin faaliyet raporlarında bu yazılanların kesin mizan ve diğer tablolarla ilişkili olması istenir.

Bilanço")

Mali Bilgiler Temel mali tablolara ve bu tablolara ilişkin açıklamalara yer verilir. a) Bilanço b) Faaliyet Sonuçları Tablosu c) Bütçe Uygulama Sonuçları Tablosu ç) Nakit Akım Tablosu d) Bütçe Giderlerinin Ekonomik Sınıflandırılması Tablosu e) Bütçe Giderleri ve Ödenekler Tablosu

Performans Bilgileri Kamu idareleri ilk performans programlarını hazırladıkları yıla kadar, faaliyet raporlarının performans bilgileri bölümünde sadece faaliyet ve projelere ilişkin bilgilere yer verirler.

Kurumsal kabiliyet ve kapasitenin değerlendirilmesi: Bu bölümde, orta ve uzun vadeli hedeflere ulaşılabilmesi sürecinde -Teşkilat yapısı, -Organizasyon yeteneği, -Teknolojik kapasite gibi, unsurlar açısından içsel bir durum değerlendirmesi yapılarak idarenin üstün ve zayıf yanlarına yer verilir.

Öneri ve Tedbirler: Yılı sonuçları ile genel ekonomik koşullar, bütçe imkânları ve beklentiler göz önüne alınarak, idarenin gelecek yıllarda faaliyetlerinde yapmayı planladığı değişiklik önerilerine, hedeflerinde meydana gelecek değişiklikler ile karşılaşabileceği risklere, Bunlara yönelik alınması gereken tedbirlere bu bölümde yer verilir.

EKLER

• EK 5 - BİLANÇO VE DİĞER TEMEL RAPORLAR

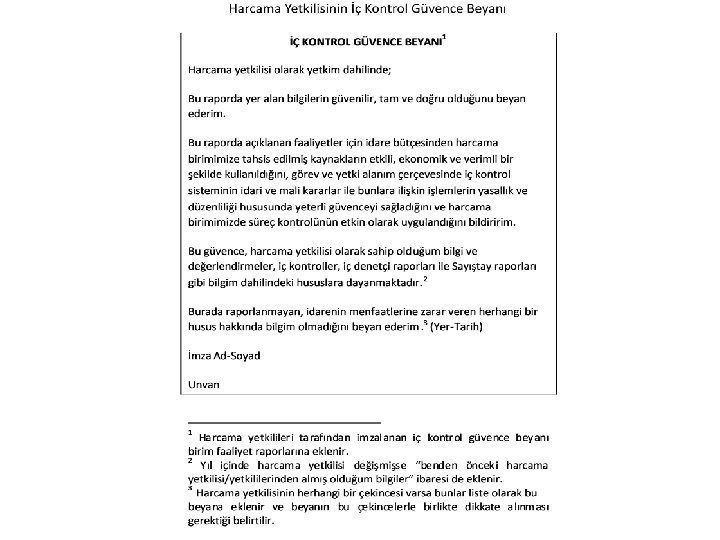

• Harcama yetkilileri tarafından imzalanan iç kontrol güvence beyanı birim faaliyet raporlarına eklenir. • Yıl içinde harcama yetkilisi değişmişse “benden önceki harcama yetkilisi/yetkililerinden almış olduğum bilgiler” ibaresi de eklenir. • Harcama yetkilisinin herhangi bir çekincesi varsa bunlar liste olarak bu beyana eklenir ve beyanın bu çekincelerle birlikte dikkate alınması gerektiği belirtilir.

ÖZETLEYELİM 1 - Faaliyet Raporlarında vizyon ve misyon kısmını stratejik planı olmayan kamu idarelerinin doldurmasına gerek yoktur. 2 - 2009 yılı içinde 2010 yılından geçerli olmak üzere yapılan stratejik plan değişikliklerinin faaliyet raporlarıyla ilişkilendirilmesine gerek bulunmamaktadır. Dolayısıyla eski misyon vizyon ve amaç hedefler faaliyet raporlarında yer almalıdır. Çünkü hazırlanan 2009 yılı faaliyet raporudur. 3 - Faaliyet Raporunun en önemli kısmını oluşturan "Performans Bilgileri" başlığının altını performans programı hazırlamayan kamu idarelerinin doldurmasına gerek yoktur. 4 - İç kontrol güvence beyanlarını imzalamak durumunda olan kamu yöneticileri bu belgelere istedikleri şerhleri düşebilirler. Örneğin bir çok kamu idaresinde iç kontrol sisteminin yeterli güvenceyi sağladığı ifadesine şerh konulması gerekir.

5 - Faaliyet Raporları Nisan ayında kamu idaresi internet sayfasına konulması zorunludur. 6 - Faaliyet Raporları dilen sayıda bastırılabilir. 7 - Faaliyet Raporlarında görsellik ve bilgilerin tutarlılığı önemlidir. 8 - Mali Bilgiler Bölümünde tüm mali raporlara yer verilebilir. 9 - Bütçelerdeki sapmalar ve bu sapmaların nedenleri sapmanın % 20 aşağıda yukarıda gerçekleşmesi durumunda açıklanmalıdır. 10 - Faaliyet raporlarının düzenlenmesine ilişkin yeni bir yönetmelik hazırlanmalı ve birim faaliyet raporları ile ilgili konu gözden geçirilmelidir.

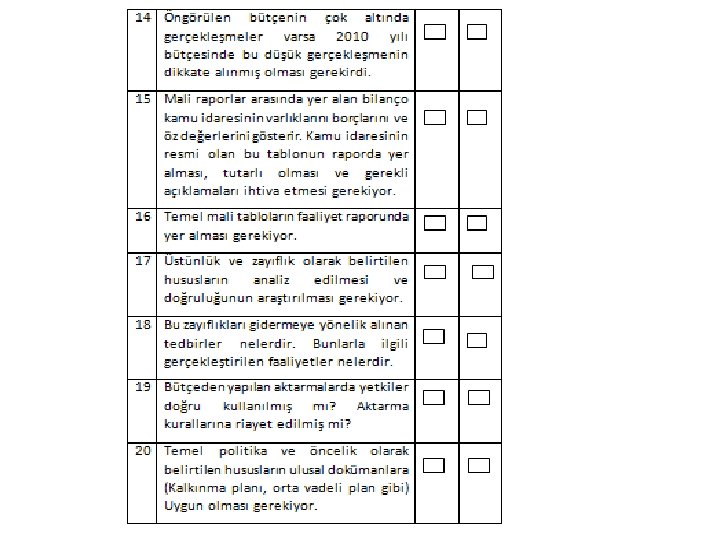

FAALİYET RAPORLARININ KONTROLÜNDE KULLANILABİLECEK BİR ÇEKLİST

Faaliyet Raporlarının Kamuoyuna Açıklanması İdare faaliyet raporları belirlenmiş olan sürelere uyularak basın açıklaması yapılmak suretiyle kamuoyuna duyurulur ve ilgili idarenin internet sayfasında yayımlanır. İnternet sayfası bulunmayan idareler, faaliyet raporlarına kamuoyunun erişimini sağlamak üzere gerekli tedbirleri alırlar.

Dünyada PEB Uygulamalarında kullanılan araçlar Performans göstergeleri-ölçütleri Performans Planları/programları Faaliyet RaporlarıPerformans Raporları Stratejik Planlama Değerlendirme 63

GENEL FAALİYET RAPORU

Faaliyet Raporu Amacı: • Mali Saydamlık ve Hesap Verme Sorumluluğu çerçevesinde kamu kaynağının elde edilmesi ve kullanılmasında denetimin sağlanması ve kamu oyunun bilgilendirilmesidir. 65

Faaliyet Raporu Yasal Dayanağı: 5018 sayılı Kanununun 41 inci maddesi ile; q Harcama yetkililerince; - Birim Faaliyet Raporu, q Üst Yöneticilerce; - İdare Faaliyet Raporu, 66

Faaliyet Raporu q İçişleri Bakanlığınca; - Mahalli İdareler Genel Faaliyet Raporu, q Maliye Bakanlığınca; - Genel Faaliyet Raporu düzenlenmesi esası getirilmiştir. 67

Faaliyet Raporu • Sayıştay, - Mahalli İdareler Genel Faaliyet Raporu ve - Maliye Bakanlığınca hazırlanan Genel Faaliyet Raporu’nu, dış denetim sonuçlarını dikkate alarak Dış Denetim Değerlendirme Raporu haline getirir ve TBMM’ne sunar. 68

Genel Faaliyet Raporu Kapsamı: - Merkezi Yönetim Kapsamındaki Kamu İdareleri - Sosyal Güvenlik Kurumları 69

Genel Faaliyet Raporu • Genel Faaliyet Raporu dört bölümden oluşmaktadır: - Temel Politika ve Öncelikler - Kamu Maliyesinde Gelişmeler - Bütçe Yönetimine İlişkin Faaliyetler - Kamu Mali Yönetimi ve Kontrol Sistemi Reformu 70

")

Genel Faaliyet Raporu • 1 -Temel Politika ve Öncelikler - Orta Vadeli Program (DPT) - 5018/ 16. md. - Orta Vadeli Mali Plan (Maliye B. ) - 5018/16. md. Bu bölümde, yukarıda belirtilen belgelerde yer alan maliye politikası hedef ve önceliklerine yer verilmiştir. 71

Genel Faaliyet Raporu q 2 -Kamu Maliyesinde Gelişmeler - Merkezi Yönetim Bütçesi Hedef Gerçekleşmeleri - Sosyal Güvenlik Kurumları Bütçe Hedef ve Gerçekleşmeleri - Mahalli İdarelere İlişkin Bilgiler - Kamu Borç Yönetimi Gelişmeleri 72

Genel Faaliyet Raporu q 3 -Bütçe Yönetimine İlişkin Faaliyetler - Bakanlık tarafından çıkarılan yönetmelik, bütçe uygulama talimatı, tebliğ ve genelgelere ilişkin özet bilgiler - Serbest bırakma, aktarma, ekleme ve revize gibi ödenek işlemleri - Merkezi Yönetim Bütçe Gerçekleşmeleri ve Beklentiler Raporu 73

Genel Faaliyet Raporu • 4 -Kamu Mali Yönetimi ve Kontrol Sistemi Reformu Bu bölümde, kamu mali yönetim ve kontrol sistemimiz ile ilgili yapılan düzenlemeler, faaliyetler, çalışmalar ve projelerden söz edilmiştir. 74

Genel Faaliyet Raporu • Değerlendirme Maliye Bakanlığınca hazırlanan, TBMM ve kamuoyunun bilgilendirilmesini amaçlayan Genel Faaliyet Raporu; mali saydamlığın ve hesap verme sorumluluğunun kamu mali yönetimi ve kontrol sistemimize yerleşmesinde önemli bir adımdır. 75

TEŞEKKÜRLER Erkan KARAARSLAN info@erkankaraarslan. org Sağlıklı Bir Faaliyet Raporu için tüm sorularınızı bize iletin

- Slides: 76