EVIDENTIRANJE FINANSIJSKE IMOVINE BUDETSKIH KORISNIKA EVIDENTIRANJE FINANSIJSKE IMOVINE

EVIDENTIRANJE FINANSIJSKE IMOVINE BUDŽETSKIH KORISNIKA

EVIDENTIRANJE FINANSIJSKE IMOVINE BUDŽETSKIH KORISNIKA q Finansijska imovina budžetskih korisnika evidentira se u okviru klase 1– Kontnog okvira za budžetske korisnike. q Finansijska imovina obuhvata novčana sredstva, potraživanja, akcije i udjele u kapitalu pravnih lica, hartije od vrijednosti i druga ulaganja u pravna lica.

EVIDENTIRANJE FINANSIJSKE IMOVINE BUDŽETSKIH KORISNIKA q Da bi bilo koja ekonomska promjena bila zabiljezena, pa i ona koja vrsi uticaj na finansijsku imovinu budzetskih korisnika, mora da bude pracena vjerodostojnom knjigovodstvenom dokumentacijom. q Vjerodostojnost je obezbijedjena u koliko dokumentacija sadrzi sve bitne elemente.

EVIDENTIRANJE FINANSIJSKE IMOVINE BUDŽETSKIH KORISNIKA q Poslovne knjige u kojima se vrši evidentiranje nastalih poslovnih promjena vode se po sistemu dvojnog knjigovodstva, poštovanjem određenih načela i principa. q Poslovne knjige koje vode budžetske organizacije su: • Dnevnik • Glavna knjiga • Pomoćne knjige i evidencije.

EVIDENTIRANJE FINANSIJSKE IMOVINE BUDŽETSKIH KORISNIKA Dnevnik je knjiga u koju se unose poslovne promjene hronološkim redom nastanka. Na taj način korisnik budžeta je u mogućnosti da u svakom trenutku stekne uvid kada je nastala određena ekonomska promjena.

EVIDENTIRANJE FINANSIJSKE IMOVINE BUDŽETSKIH KORISNIKA Glavna knjiga predstavlja osnovnu knjigu dvojnog knjigovodstva, koja služi za knjiženje promjene stanja na kontima. Glavnu knjigu čine: • Glavna knjiga trezora • Glavna knjiga direktnih i indirektnih korisnika • Glavna knjiga organizacije obaveznog socijalnog osiguranja.

EVIDENTIRANJE FINANSIJSKE IMOVINE BUDŽETSKIH KORISNIKA �Na osnovu glavne knjige trezora, kasnije se vrši sastavljanje konsolidovanih finansijskih izvještaja. Pomoćne knjige su analitika knjigovodstvene evidencije

EVIDENTIRANJE FINANSIJSKE IMOVINE BUDŽETSKIH KORISNIKA q Kao i kod privrednih društava, evidentiranje nastalih promjena vrši se na kontima (računima), pri čemu se za svaku budžetsku kategoriju (primitaka i izdataka) otvara po jedan poseban konto (račun) i prati se promet (duguje, potražuje) i stanje. q Postoji više oblika konta, ali uobičajeno je da se koristi jednostrani konto (konto po pagini). Skup svih konta čini glavnu knjigu trezora koja se na kraju budžetske godine zaključuje, odnosno zatvara.

Prikaz kartice iz Glavne knjige trezora

EVIDENTIRANJE FINANSIJSKE IMOVINE BUDŽETSKIH KORISNIKA U budžetskom računovodstvu evidencija poslovnih promjena vrši se posebno u glavnoj knjizi Trezora i kod budžetskih korisnika (tj. potrošačkih jedinica), pri čemu se knjiženjenja obično poklapaju.

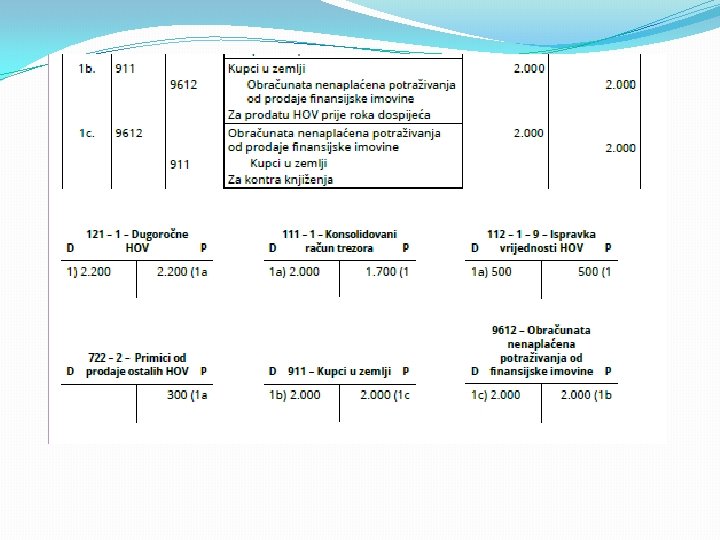

Primjer: Ulaganja u hartije od vrijednosti 1. Kupljen je komercijalni zapis za 1. 700 €, čija je nominalna vrijednost 2. 200 €, dospijeva za naplatu u roku 18 mjeseci. Zbog potrebe za novčanim sredstvima, budžetski korisnik je prodao komercijalni zapis prije roka dospijeća za 2. 000 €. Knjižiti u glavnoj knjizi trezora.

Preuzeti prezentaciju, prepisati u svojim sveskama, fotografisati I poslati na viber aplikaciju ili e mail: daliborka. bozovic@gmail. com OSTANI DOMA Prof. Daliborka Božović

- Slides: 13