Etude de rentabilit sans actualisation 1 Le dlai

Etude de rentabilité sans actualisation: 1 - Le délai de récupération du capital investi: Il consiste à calculer le nombre de périodes nécessaires pour récupérer les fonds investis dans le projet: Application : Deux projets d’investissement d'un montant de 400. 000 dh sont en concurrence dans une entreprise: N N+1 N+2 N+3 N+4 CAF projet A 150. 000 140. 000 230. 000 180. 000 120. 000 CAF projet B 250. 000 260. 000 150. 000 120. 000 Projet A années CAF Projet B Cumul CAF N 150. 000 250. 000 N+1 140. 000 290. 000 260. 000 510. 000 N+2 230. 000 520. 000 150. 000 660. 000 N+3 180. 000 700. 000 120. 000 780. 000 N+4 120. 000 820. 000 120. 000 900. 000

Solution • Projet A: DR est 2 ans et 5 mois et 22 jours càd Le 22 juin : (il faut ajouter 110. 000=400. 000290. 000) En N+2: 230. 000 360 j 110. 000 ? j

Le délai de récupération du capital investi : le paye back période

Appréciation • L’entreprise se fixe un seuil de rentabilité d’acceptation et élimine les projets pour lesquels le délai de récupération est supérieur au seuil. L’entreprise choisit ensuite le projet dont le paye back est le plus court. Avantage Méthode très utilisée en raison de sa simplicité, préférée par les PME. Inconvénient Elle ignore les recettes nettes d’exploitation au-delà du délai de récupération. La fixation du seuil d’acceptation est discutable car déterminée de façon arbitraire.

2 - Le taux de rendement comptabl: e : est le rapport entre l’accroissement de richesse et les capitaux investis T= bénéfice moyen/capital investi Application : Si on suppose que le capital initial est de 45. 000 dh Années Projet A Bénéfice annuel Projet B Bénéfice annuel 1 20. 000 10. 000 2 15. 000 3 10. 000 20. 000 4 30. 000 5 20. 000 10. 000 Le choix de l’entreprise sera porté sur quel investissement?

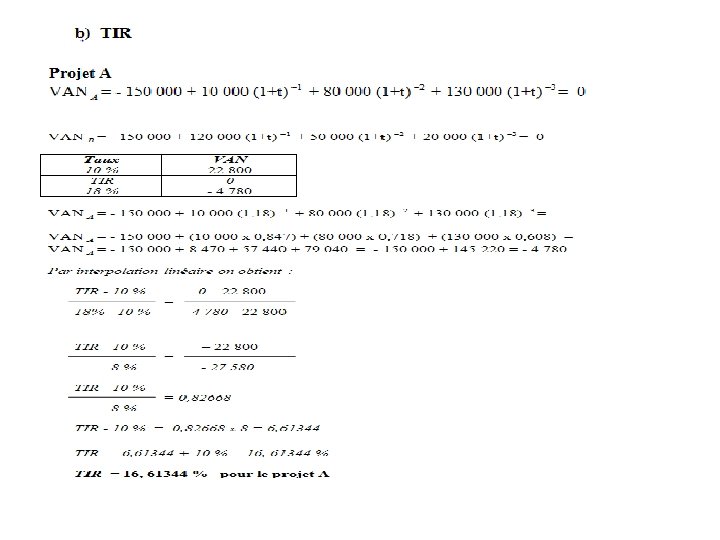

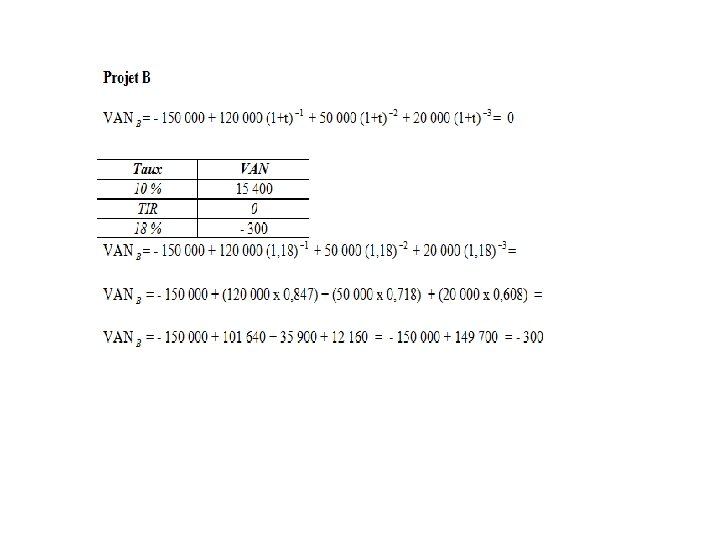

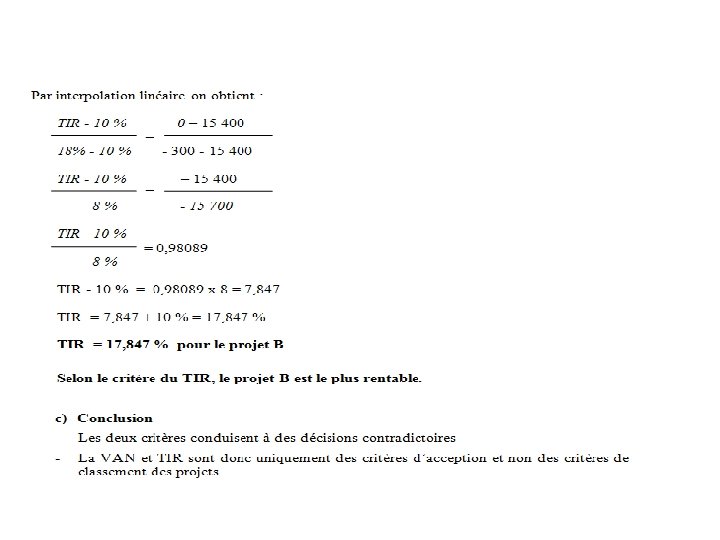

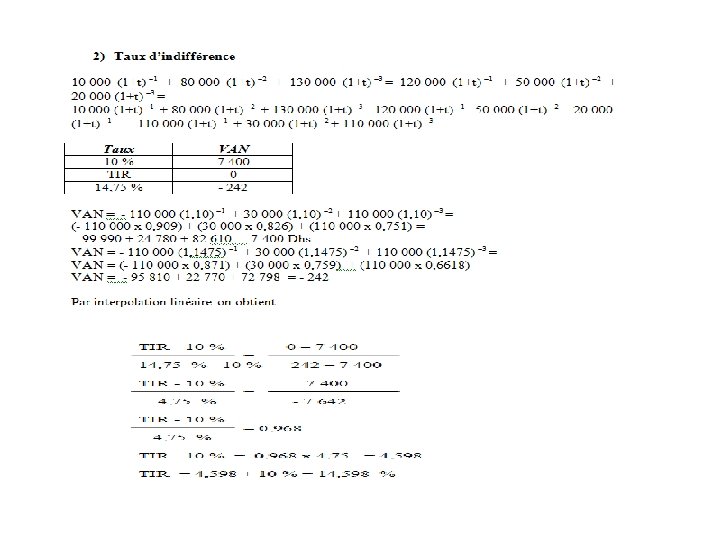

Etude de rentabilité avec actualisation • Notion d’actualisation; formules de base en mathématiques financières 1 - La VAN: est la différence entre les flux nets de trésorerie (CF) actualisés à la date 0 et le montant de capital investi; 2 -IP: est le rapport entre le montant des recettes nettes d’exploitation actualisées et le montant de l’investissement 3 - La VANI: est la différence entre la valeur actuelle et la valeur acquise des cash flow et le montant des investissements; 4 - Le taux interne de rentabilité (TIR)ou (TRI): est le taux pour lequel la VAN est nulle; 5 - Le TIRI: c’est une application qui préconise le placement des cash flow dégagées à un taux de placement donné;

TD 1

Correction

Exercice 1 : Calcul du taux interne de rentabilité L’entreprise P décide d’investir 1 000 Dhs dans un équipement dont la valeur résiduelle nette au bout de 5 ans est évaluée à 10 000 Dhs. Elle espère (compte tenu des recettes, des charges et de l’impôt sur les sociétés) des rentrées nettes de trésorerie constantes de 250 000 Dhs par an pour une période de 5 ans.

Travail à Faire Dire si l’investissement est rentable au taux de 8 %, au taux de 10 %. En déduire le taux interne de rentabilité. On donne : (1, 08)-5 = 0, 68 (1, 10)-5 = 0, 62.

Corrigé de l’exercice 1 : taux interne de rentabilité.

Si i =")

Valeur résiduelle nette après 5 ans d'utilisation = 10 000 1) Si i = le taux d'actualisation = 8% La rentabilité de l'investissement = 250 000 x 1 - (1+ i)-n + 10 000 x (1+i)-n i 1 -1. 08 -5 RI = 250 000 x + 10 000 x (1. 08)-5 0. 08 RI = 250 000 x ((1 -0. 68)/0. 08) + 10 000 x 0. 68 RI = (250 000 x 4) + 6800 RI = 1 006 800. Donc l'investissement est rentable car (RI > dépense initiale)

Si i = 10% 1 -1. 10 -5 RI = 250 000 x [ ] + 10 000 x (1. 10)-5 0. 10 RI = 250 000 x ((1 -0. 62)/0. 10) + 10 000 x 0. 62 RI = (250 000 x 3. 80) + 6200 RI = 956 200. Non rentable car (RI < dépense initiale)

1ère méthode : On a RI = 1 006 800 pour i =")

2) 1ère méthode : On a RI = 1 006 800 pour i = 8% Et RI = 956 200 pour i = 10% D'où (1 006 800 – 956 200) (10% -8%) C'est-à-dire 50 600 2% Et on a (1 006 800 – 1 000) = 6 800 * 1 000 = Dépense initiale On cherche x % tel que 6 800 x % X = (6 800 x 2%) / 50 600 X = 0. 27% D'où le taux interne de rentabilité = 8 % + 0. 27 % TIR = 8. 27 %

2ème méthode : On a RI = 1 006 800 pour i = 8% Et RI = 956 200 pour i = 10% D'où (1 006 800 – 956 200) (10% -8%) C'est-à-dire 50 600 2% Et on a (1 000 – 956 200) = 43 800 On cherche x % tel que 43 800 x % X = (43 800 x 2%) / 50 600 X = 1. 73 % D'où le taux interne de rentabilité = 10 % - 1. 73 % TIR = 8. 27 %

3ème méthode : Interpolation entre 8 % et 10 % 1 006 800 – 1 000 Taux interne : 0, 08 + (0, 10 - 0, 08) [ ] 1 006 800 – 956 200 = 0, 0827 soit 8, 27 %.

Exercice 2 La société « C » envisage d’augmenter ses capacités de production. Elle dispose de deux possibilités : - Premier projet : extension des unités de production actuelles ; - Deuxième projet : construction d’une nouvelle usine. Le projet doit permettre d’assurer une rentabilité sur 5 ans. La direction exige un taux d’actualisation minimal de 12 %. Le taux de l’impôt sur les sociétés est de 34 %.

En millions de Dhs Projet 1 : Investissement BFRE supplémentaire EBE Dotations amortissement Valeur résiduelle investissement Projet 2 : Investissement BFRE supplémentaire EBE Dotations amortissement Valeur résiduelle investissement 1 2 3 1 000 96 77 200 19 329 200 29 468 200 1 700 106 255 340 21 553 340 42 592 340 4 5 545 200 622 200 50 42 1 000 340 848 340 100

Travail à faire Sur la base d’un taux d’actualisation de 12 % ; quel est investissement qui dégage la VAN la plus élevé ?

Corrigé de l’exercice 2 Calcul de la VAN pour un taux d’actualisation de 12 %. Projet 1 EBE Dotations amortissement Résultat après IS Capacité d’autofinancement Investissement Augmentation BFRE Récupération BFRE Valeur résiduelle Cash-flows 0 - 1 000 - 96 1 2 3 4 5 77 200 - 123 - 81 119 329 200 129 85 285 468 200 268 177 377 545 200 345 228 428 622 200 422 279 479 - 19 - 29 - 1096 100 256 377 428 144 50 673 Cash-flows actualisés à 12 % - 1096 89 204 268 272 382 Cash-flows cumulés - 1096 - 1007 - 803 - 535 - 263 119

=")

Explication : - Résultat après IS = 123 – (123 x 34 %) = 81, 18 = 81 pour l’année 1, etc ; - Capacité d’autofinancent = Dot + Résultat après IS = 200 + (81) = 119 pour l’année 1, etc. ; - Récupération BFRE = 96 + 19 + 29 = 144 ; - Cash-flows actualisés à 12 %, 100 (1, 12)-1 = 100 X 0, 892857 = 89, 28 = 89 256 (1, 12) -² = 256 x 0, 7971938 = 204. • La VAN à 12 % = 119.

Bien que le projet 1 soit déficitaire la première année, l’investissement s’avère rentable sur une durée de 5 ans. L’incidence du déficit initial est atténué du fait qu’il induit une réduction des impôts pesant sur l’ensemble de l’activité de la société qui resterait bénéficiaire. On peut calculer un impôt négatif si l’étude porte sur un investissement dont le résultat négatif viendra réduire le résultat global de l’entreprise. Le déficit fiscal d’un exercice peut s’imputer sur les bénéfices imposables des exercices suivants.

Projet 2 0 EBE Dotations amortissement Résultat après IS Capacité d’autofinancement Investissement - 1 700 Augmentation BFRE - 106 Récupération BFRE Valeur résiduelle Cash-flows - 1806 Cash-flows actualisés à 12 - 1806 % Cash-flows cumulés - 1806 1 2 3 4 5 255 340 - 85 - 56 284 553 340 213 141 481 592 340 252 166 506 1 000 340 660 436 776 848 340 508 335 675 - 21 - 42 464 330 776 493 211 100 986 559 - 1571 - 1 221 - 891 - 398 161 263 235 439 350

La VAN à 12 % = 161. Avec un taux d’actualisation de 12 %, le projet 2 est préférable au projet 1.

et son corrigé : Reprenons l’exercice précédent")

Exercice 3 sur l’Indice de Profitabilité (IP) et son corrigé : Reprenons l’exercice précédent et calculons l’Indice de Profitabilité (IP) de chacun des projets avec un taux d’actualisation requis de 12 %. L’augmentation du BFRE la première année ne sera pas retenue dans le montant de l’investissement initial.

-i 89 + 204 + 268 + 272")

Projet 1 : ∑ CF ( 1+12%)-i 89 + 204 + 268 + 272 + 382 I p = = 1, 215 I 1 000 Projet 2 : ∑ CF ( 1+12%)-i 235 + 350 + 330 + 493 + 559 I p = = 1, 157 I 1 700 Sur le critère de l’Indice de Profitabilité, le projet 1 est préférable.

-i 89 + 204 + 268 + 272")

Projet 1 : ∑ CF ( 1+12%)-i 89 + 204 + 268 + 272 + 382 I p = = 1, 215 I 1 000 Projet 2 : ∑ CF ( 1+12%)-i 235 + 350 + 330 + 493 + 559 I p = = 1, 157 I 1 700 Sur le critère de l’Indice de Profitabilité, le projet 1 est préférable.

- Slides: 33