Etapa de Control Qu es el control Control

- Slides: 36

Etapa de Control

Qué es el control Control Proceso de supervisar las actividades para garantizar que se realicen conforme a lo planeado y corregir cualquier desviación significativa Propósitos del control Asegurar que las actividades se completen, de tal manera que conduzcan al logro de las metas organizacionales

¿Por qué es importante el control? Planeación Los controles permiten a los gerentes conocer si sus metas y planes están de acuerdo a lo previsto y qué acciones deberán tomar en el futuro Empowerment Los sistemas de control ofrecen a los gerentes información y retroalimentación sobre el desempeño de los empleados Protección del centro de trabajo El control mejora la seguridad física y ayuda a minimizar las interrupciones en el lugar de trabajo

LOS ENFOQUES DEL CONTROL ADMINISTRATIVO ¿Qué es lo que controlan los administradores? v. Gente v. Finanzas v. Operaciones v. Información v. Desempeño de la organización en forma global v. El enfoque de metas organizacionales v. El enfoque estratégico de los grupos de interés

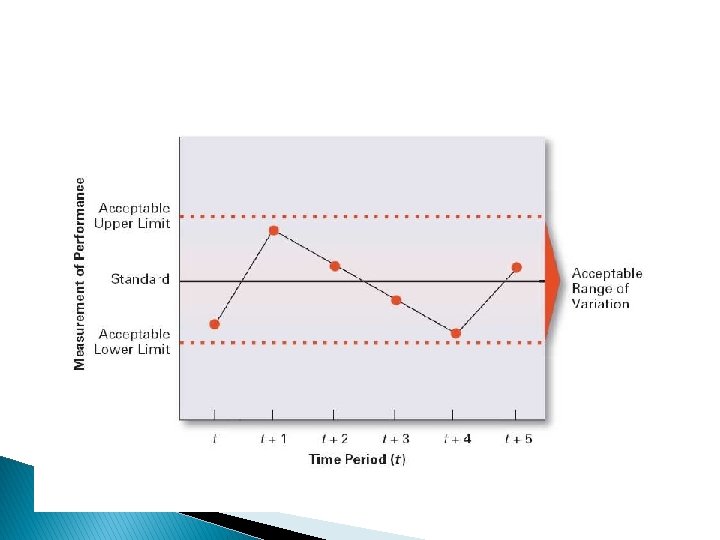

El Proceso de Control Etapa 1 Medición del desempeño Real Objetivos Etapa 3 Toma de medidas Administrativ as Organizacion ales De divisiones Departament ales Individuales Comparación del desempeño real con una norma Etapa 2

Medición: cómo y qué medimos Fuentes de Información ØObservación personal ØInformes estadísticos ØInformes orales ØInformes escritos Criterios de control ØEmpleados ØSatisfacción ØRotación ØAusentismo ØPresupuestos ØCostos ØResultados ØVentas

Comparación v Determinación del margen de variación entre el desempeño actual y el estándar ØLa relevancia de la variación es determinada por: § El rango aceptable de variación del estándar (proyección o presupuesto). § El tamaño (grande o pequeña) y dirección (sobre o debajo) de la variación del estándar (proyección o presupuesto)

Medidas administrativas Cursos de acción Ø No hacer nada v. Solamente si la desviación es insignificante Ø Corregir el desempeño actual v. Acción correctiva inmediata para corregir el problema v. Acciones correctivas básicas para ubicar y corregir la fuente de desviación Ø Acciones correctivas v. Cambiar la estrategia, estructura, esquema de compensación o programas de capacitación; rediseño de puestos o despedir empleados

Cursos de acción ØRevisar el estándar v Examinar el estándar para saber si es o no realista, justo y alcanzable § Sostener la validez del estándar § Replantear metas que fueron inicialmente muy bajas o muy altas

Control desempeño organizacional ¿Qué es el desempeño de la organización? Ø Los resultados finales acumulados de todos los procesos y actividades laborales de la organización completa v. Diseñando estrategias, procesos y actividades de trabajo v. Coordinando el trabajo de los empleados

Herramientas par controlar el desempeño de la organización Tipos de Control Insumos Procesos Producción Control de Alimentación anticipada Control Concurrente Control de Retroalimentación Anticipa los problemas Corrige los problemas conforme se presentan Corrige los problemas después de que ocurren

METODOS DE CONTROL FINANCIERO Los estados financieros principales usados por organizaciones grandes y pequeñas son: v. Balance v. Estado de resultados v. Flujo Efectivo v. ANÁLISIS DE RAZONES FINANCIERAS:

RAZONES FINANCIERAS MÁS POPULARES OBJETIVO Liquidez RAZON Capital de Trabajo Prueba ácida Apalancamiento Deudas--activos Operaciones Rotación de inventarios Rotación de activos totales Rentabilidad Margen de utilidas Sobre Ventas Rendimiento sobre la inversión Utilidad sobre activos CALCULO SIGNIFICADO Activo circulante Pasivo circulante Prueba la capacidad de la organización para pagar deuda a corto plazo. Prueba la liquidez con mayor precisión cuando los inventarios rotan lentamente o son difíciles de vender. Mientras más alta sea la razón, más apalancamiento tiene la organización. Activo circulante-Inventarios Pasivo Circulante Endeudamiento total Activos totales Ventas Inventarios Ventas Activos totales Utilidades netas después de Mide cuanto puede declinar las Impuestos____ utilidades antes de que la Ventas totales organización no tenga capacidad para cubrir sus pagos por Utilidades netas después de intereses. Impuestos____ Mientras más alta la razón, con Activos totales mayor eficiencia se utilizan los activos de inventarios. Mientras menos activos se usen para alcanzar un nivel determinado de ventas, con mayor eficiencia la administración utiliza los activos totales

PRESUPUESTOS Son los estados cuantitativos formales de los recursos reservados para realizar las actividades planeadas durante el período de ejecución. INFORMES DE CONTROL Producción Ventas Operación de fábrica Personal

CONTROL DE CANTIDAD Estándares Lote óptimo de compra y producción Inventarios mínimos CONTROL DE CALIDAD Conocer si el producto cumple con los estándares considerados como óptimo Inspección Control estadístico de calidad

Ø CONTROL DE INVENTARIOS Encontrar y mantener el nivel óptimo de inversión en inventarios Minimizar costos de almacenamiento Procurar el máximo de ventas Asegurar la continuidad de las operaciones Ø CONTROL Y USO DEL TIEMPO Asumir la responsabilidad del propio tiempo Establecer prioridades Planear el tiempo personal

CARACTERÍSTICAS DE UN SISTEMA EFECTIVO DE CONTROL v Precisión v Oportuno v Económico v Flexible v Simple v Estándares razonables v Centrado en puntos estratégicos de control v Acción correctiva

Grandes verdades sobre el desarrollo de sistemas de gerenciamiento

No establezca plazos muy audaces Plazo es plazo !

No toda presentación será un éxito

La estructura jerárquica tradicional sólo perjudica

Preste atención a las señales del mercado

Escoja atributos significativos para su cliente Cual es el mio? 24

Lo que sirve para un cliente puede no servir para el próximo 25

Nada puede parar la automatización EDAD DE PIEDRA EDAD MEDIA EDAD DE BRONCE EDAD MODERNA EDAD DE HIERRO EDAD INFORMÁTICA

Busque soluciones eficientes YÁ ME BAÑE MM. . . FUISTE RÁPIDO.

Sea innovador; aproveche las oportunidades

Escoja la herramienta mas adecuada para cada situación Atrasado Borracho Perfume barato

Las soluciones técnicas no siempre pueden ser implantadas Mas yo sigo sin entender a las mujeres

La ayuda on-line puede ser útil Enfermera, entre a internet, vaya a www. cirurgia. com y cliquee en el ícono “Que hacer cuando usted está totalmente perdido”. 31

Pero no crea en todo lo que ve por Internet Lo bueno de Internet es que ningun sabe que eres un cachorro. . .

Experiencia en simulaciones puede ser de utilidad Alguien aqui sabe jugar Flight Simulator de Microsoft?

Acostumbrese a trabajar bajo presión

Crea en usted mismo. Tenga confianza. 35

Vaya hasta el fin LUCHE !