Estructura del Sector Pblico La historia de Mara

Estructura del Sector Público

La historia de María

El Sector Público Administraciones Públicas Administración Central ESTADO Pág. 225 Administraciones Territoriales (Locales y regionales) Seguridad Social

El Estado: Maximiza el bienestar social FUNCIONES Pág. 225 MEDIOS Distributiva Marco Jurídico-Legal Asignativa Política fiscal Estabilizadora y de crecimiento Política monetaria

Presupuestos Generales del Estado

Presupuestos Generales del Estado PGE Presupuesto público de España Incluyen todos los ingresos y gastos del sector público Es la ley más importante que un gobierno promulga Determina la política a aplicar Se elaboran anualmente Ciclo presupuestario: Lo elabora el Gobierno (Poder Ejecutivo), se aprueba en Las Cortes Generales (Poder Legislativo) y lo ejecuta también el Gobierno Se elaboran 3 meses antes de fin de año. Aprobación antes del 1 de enero Pág. 226

Equilibrio Presupuestario Ingresos = Gastos Si Ingresos Públicos > Gastos Públicos ¿BOADILLA? SUPERÁVIT Si Ingresos Públicos < Gastos Públicos Pág. 226 DÉFICIT

2008 1994 2002")

Evolución del Gasto e Ingreso Público en España (datos hasta 2016) 2008 1994 2002 1977 2005 -2007 Desarrollo del Estado de Bienestar UEM equilibrio presupuestario Recesión

El ingreso Público

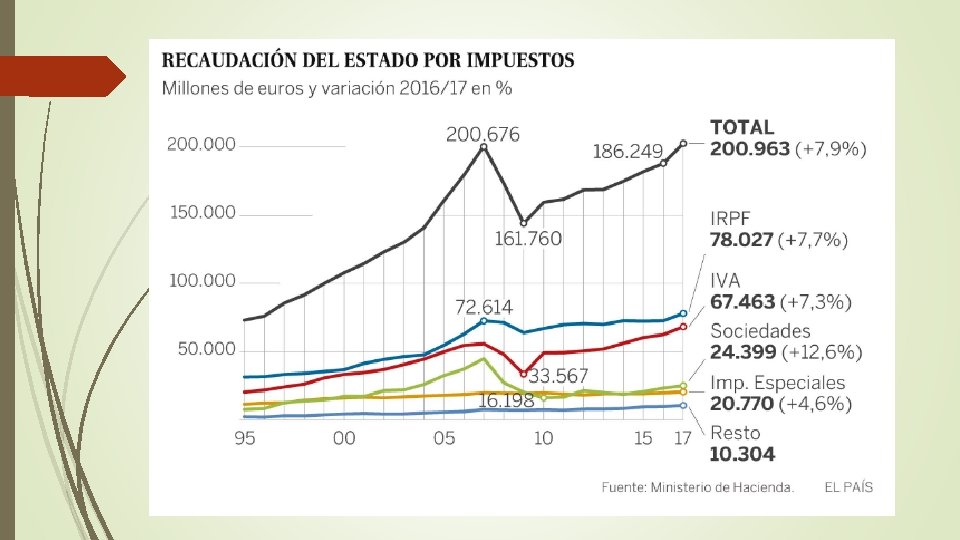

Ingreso Público Recursos que el sector público necesita para realizar sus funciones. Son los recursos que tiene el sector público para financiar sus gastos. Pág. 227

Ingresos Públicos Ingresos No fiscales Directos Impuestos Ingresos Fiscales Pág. 227 Tasas Contribuciones Especiales Indirectos

Ingresos No fiscales Como pueden ser ingresos por privatizaciones, gestión de patrimonio público (bº de empresas públicas), por operaciones de crédito y por venta de bienes y servicios del sector público, los fondos estructurales de la UE. https: //15 mpedia. org/wiki/Lista_de_privatizaciones Pág. 227

Ingresos Fiscales 1. Tributos: Cantidades de dinero que se ha de pagar al estado por distintos motivos. a) Impuestos: no incorpora una contraprestación directa y su cuantía no se corresponde con el beneficio obtenido b) Tasas: precios públicos pagados por el uso de un bien o servicio (tasas académicas, de recogida de basuras, permiso de conducir, etc. ) c) Contribuciones especiales: financiación de haciendas locales. Por beneficiarte de una obra o servicio público (pavimentación de una calle o construcción de una acera, alumbrado, etc) Pág. 227

Otros Ingresos 11% Tasas 4% Impuestos Indirectos 15% Cotizaciones sociales 47% Impuestos directos 23% Distribución de Ingresos Públicos

Sujeto Pasivo Inversión vivienda habitual Donativos Cuota diferencial Hecho imponible Inversiones en actividades económicas Ingreso o devolución Adquisición de bienes de interés cultural Elementos del IRPF Cuota líquida Pensiones compensatorias Cuotas de afiliación o aportaciones a partidos políticos Base imponible - Reducciones - Deducciones (fijadas por el Gobierno) (circunstancias del declarante) Cuota íntegra Pág. 228 Planes de pensiones Tipo impositivo (%) Base liquidable

Tipo impositivo § Progresivo: el tipo impositivo crece a medida que aumenta la base imponible § Proporcional: el tipo impositivo aplicado es siempre el mismo, aunque cambie la base imponible Pág. 228

Clasificación de Impuestos Hecho imponible § Impuestos directos Grava renta o riqueza de personas o empresas, en función de sus circunstancias económicas y familiares. § Impuestos indirectos Son los que paga una persona por consumir o utilizar algo, independientemente de su renta o riqueza. Los paga todo el mundo por igual. Pág. 228 y 229

§ Impuestos directos Impuesto Renta de las Personas Físicas: Sobre rentas del trabajo, de la tierra y del capital Impuesto de Sociedades: Sobre el beneficio de las empresas Tipo general Tipos Reducidos Emprendedores Cooperativas Asociaciones y fundaciones Sociedades de Inversión Impuesto del Patrimonio: Sobre el patrimonio de las personas (bienes y derechos). Recaudación autonómica. Pág. 229 25% 15% 20% 1%

Curiosidad: En Madrid, el Impuesto sobre el patrimonio está bonificado el 100% El Gobierno revisa su aplicabilidad anualmente. Recaudación autonómica de 2014:

§ Impuestos directos Impuesto sobre Sucesiones y Donaciones: Sobre incrementos patrimoniales de herencias o legados Impuesto sobre Bienes Inmuebles: Sobre la propiedad de bienes inmuebles Impuesto sobre vehículos de tracción mecánica: Sobre la titularidad de vehículos a motor Impuesto sobre actividades económicas: Sobre el ejercicio de actividades empresariales, Pág. 229 profesionales o artísticas

: Recae sobre el consumo. Impuestos especiales:")

§ Impuestos indirectos Impuesto del Valor Añadido (IVA): Recae sobre el consumo. Impuestos especiales: Gravan determinados consumos considerados perjudiciales para la salud o el medio ambiente: sobre el alcohol, el tabaco, la electricidad o los hidrocarburos. Derechos Arancelarios: Grava las importaciones de bienes. Arancel común UE. Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados: Grava las transmisiones patrimoniales. Gestión autonómica Pág. 230

País IVA en los países de la Unión Europea Alemania Austria Bélgica Bulgaria Chipre Croacia Dinamarca Eslovaquia Eslovenia España Estonia Finlandia Francia Grecia Holanda Hungría Irlanda Italia Letonia Luxemburgo Malta Polonia Portugal Reino Unido República Checa Rumanía Suecia IVA general IVA reducido IVA superreducido 19% 20% 21% 20% 19% 25% 20% 22% 21% 20% 24% 20% 23% 21% 27% 23% 22% 21% 15% 18% 23% 20% 21% 24% 25% 7% 10% 12% 9% 9% 13% – 10% 10% 9% 13% 10% 13% 6% 18% 13, 5% 10% 12% 7% 8% 5% 5% 14% 9% 12% – – 6% – 5% – – – 6% 4% – 9% 5, 5% 6, 5% – 5% 9% 4% – 3% 5% 3% – – – 5% 6%

El Gasto Público

Gasto Público Son todos los gastos realizados por el sector público. Cómo gasta o usa el Gobierno los recursos o ingresos que obtiene. Pág. 231

Operaciones corrientes: i. Gastos de")

¿Para qué se gasta? 1. Operaciones no financieras a) Operaciones corrientes: i. Gastos de personal (funcionarios, alta dirección, cuotas SS) ii. Compras de bienes y servicios iii. Intereses de la deuda iv. Transferencias corrientes (a CCAA, pensiones, etc. ) b) Fondo de contingencia c) Operaciones de capital 2. Operaciones financieras a) Adquisición de activos financieros b) La reducción de pasivo financiero Pág. 231

Servicios Públicos Generales 14% Protección Social 40% Defensa 2% Orden público y Seguridad 4% Asuntos económicos 10% Protección del medio ambiente 2% Educación 9% Salud 14% Actividades recreativas 3% Vivienda y servicios comunitarios 1% Distribución de Gastos Públicos

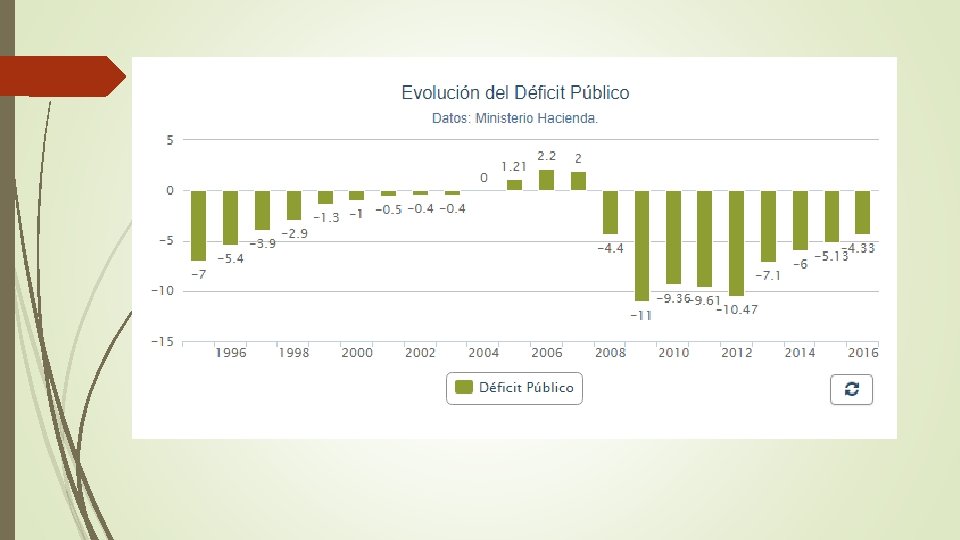

Déficit Público

Déficit: dos tipos Déficit cíclico: se produce cuando la economía está en recesión Actividad económica Recaudación de impuestos Gasto público (subsidios desempleo Cuando pasa la crisis El déficit desaparece Déficit estructural ó permanente: se da y acumula año Pág. 232

Déficit: ¿Cómo lo financiamos? Recurso al BCE: Monetización del déficit Dinero en circulación INFLACIÓN Emisión de Títulos de Deuda Pública Letras del Tesoro: vencimiento c/p, rendimientos implícitos Bonos y Obligaciones del Estado: vencimiento l/p (bonos 3 y 5 años, obligaciones 10, 15, y 30 años), rendimientos explícitos. Pág. 232 y 233

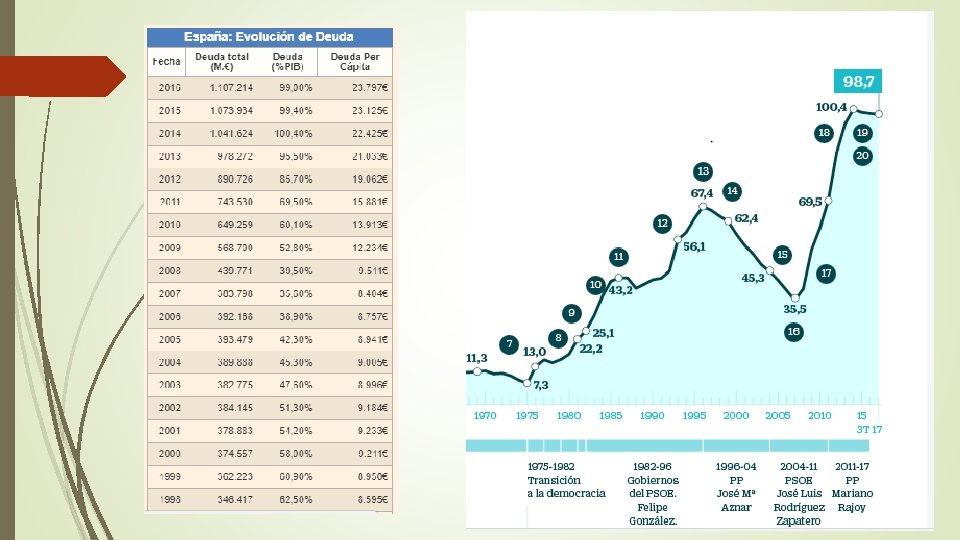

¿Déficit y deuda pública en lo mismo?

Déficit El Estado tiene que endeudarse Deuda Pública

Deuda Pública es lo que debe el Estado en cada momento como consecuencia del déficit de años anteriores. Pacto de Estabilidad y Crecimiento (Tratado de Maastricht, 1996) Déficit máximo 3% del PIB Deuda Pública máxima 60% s/ PIB

Déficit: Efectos Efecto sobre las generaciones futuras: Mayor endeudamiento hoy, más carga tributaria en el futuro Efectos financiero: Aumento de la demanda = elevación de tipos de interés Efecto macroeconómico: Si aumenta el gasto público aumenta la renta Si se reduce la presión fiscal aumenta el consumo y en consecuencia la renta Efecto sobre las expectativas: La expansión de la producción por el aumento del gasto público no se produce si se recuden consumo e inversión

Somos el Presidente del Eco. Quercus. Un país muy pequeñito incluido en la UE. Consiguió entrar en la UE tras cumplir los requisitos que el Tratado de Maastricht establece: máximo de deuda: 60% del PIB y máximo De Déficit: 3% del PIB Ha presentado a cierre del ejercicio 2017 un PIB de 95. 000 M euros A lo largo de los años ha contratado deuda para su financiación por 55. 000 M euros Ejercicios a realizar: Agrupa las partidas en Gastos o Ingresos ¿Presenta equilibrio presupuestario? Si la respuesta en no, indica si presenta Déficit o Superávit y el importe del mismo Si me reúno con Ángela Merkel, ¿me felicitaría o me regañaría por mi gestión? Justifica la respuesta Si consideras que se han de hacer ajustes en los PGE, indica qué decisiones tomarías como Ministro de Economía de Eco. Quercus para alcanzar una mejor situación.

Agrupa las partidas en Gastos o Ingresos ¿Presenta equilibrio presupuestario? Si la respuesta en no, indica si presenta Déficit o Superávit y el importe del mismo

Si me reúno con Ángela Merkel, ¿me felicitaría o me regañaría por mi gestión? Justifica la respuesta Ha presentado a cierre del ejercicio 2017 un PIB de 95. 000 M euros A lo largo de los años ha contratado deuda para su financiación por 55. 000 M euros

Política Fiscal

Definición Política Fiscal Medidas que los gobiernos llevan a cabo sobre el gasto público y sobre los impuestos, para alcanzar los objetivos previstos: controlar la asignación de recursos, redistribuir la renta, potenciar el crecimiento y lograr la estabilidad económica. Pág. 235

Instrumento de asignación de recursos La política fiscal asigna recursos cuando se producen fallos de mercado. El estado: Financia la provisión de bienes públicos Incentiva con subvenciones actividades que producen externalidades negativas Aumenta la presión fiscal ante externalidades negativas Pág. 235

Instrumento de distribución de la renta Reducir diferencias entre ricos y pobres A través del gasto público: Estado de bienestar, garantizando la igualdad de oportunidades. Suministro de bienes preferentes y transferencias directas. A través de los ingresos públicos: Impuestos progresivos. ¿Riesgos? Fraude en la percepción de ayudas Declaración de menos ingresos. Evitar pago de impuestos Pág. 235

Instrumento de crecimiento A través de los gastos: financiando proyectos de I+D+i, de formación de trabajadores o infraestructuras necesarias. A través de los ingresos: beneficios fiscales o exenciones a las empresas que realicen esas actividades. *Su efectividad es difícil de evaluar porque los efectos que provocan se producen a l/p. Pág. 236

: Política fiscal expansiva Bajada de Impuestos Aumenta")

Instrumento de estabilización En recesión económica (crisis): Política fiscal expansiva Bajada de Impuestos Aumenta renta Disponible Aumenta Consumo / Aumenta Inversión Aumenta Demanda Agregada Aumenta Producción, Empleo y Precios Pág. 236

Aumenta Gasto Público Aumenta Demanda Agregada Aumenta Producción, Empleo y Precios Pág. 210

Instrumento de estabilización En expansión económica: Política fiscal restrictiva Subida de Impuestos Disminuye renta Disponible Disminuye Consumo / Inversión Disminuye Demanda Agregada Disminuye Producción, Empleo y precios Pág. 236

Disminuye Gasto Público Disminuye Demanda Agregada Disminuye Producción, Empleo y precios Pág. 211

- Slides: 50