Especialista em finanas pblicas REFORMAR x REESTRUTURAR O

Especialista em finanças públicas REFORMAR x REESTRUTURAR: O FUTURO DOS TRIBUTOS José Roberto R. Afonso (IDP e IBRE/FGV) Conselho de Desenvolvimento Econômico e Social da Presidência da República Grupo de Trabalho: Reforma Tributária Escola Nacional de Administração Pública Brasília - 16/08/2018 www. joserobertoafonso. com. br zeroberto@joserobertoafonso. com. br /Ze. Roberto. Afonso

passado rapidamente “Today’s tax systems are not only marred by the")

Presente a virar (ultra)passado rapidamente “Today’s tax systems are not only marred by the bewildering complexity and loopholes that have always afflicted taxation; they are also outdated. That makes them less efficient, more unfair and more likely to conflict with a government’s priorities. The world needs to remake tax systems so that they are fit for the 21 st century. ” FALHAS: ü Oportunidades perdidas ü Tributos contraproducentes ü Não adaptação à mudança tecnológica OPÇÕES: ü Maior tributação de propriedade e herança ü Mudança de foco de firma para investidor ü Redução de tributos sobre salários

Revolução em curso…. ü Brasil e mundo em meio à revolução que não se limita apenas à indústria, à automação, à digitação: mudam drástica e rapidamente relações econômicas e também sociais. ü Paradoxo (ou contradição) da tributação: o recolher menos ou nada foi essencial para criar e expandir a economia colaborativa (“rota de fuga ” da alta incidência tributária sobre negócios tradicionais) … o viés de baixa da arrecadação tributária, já constadado, deve se manter, ainda mais com globalização, que reduzirá cada vez mais raio de manobra das políticas tributária e fiscal o alternativa seria reinventar o sistema tributário (e, talvez, a teoria) para se conseguir tributar mais intensamente novos negócios/contribuintes e sem os tirar fôlego… o as mesmas condições que limitam política tributária e fiscal abrem oportunidades amplas para melhorar eficiência e eficácia da administração tributária e a gestão da despesa e da dívida… Resta saber se tais ganhos de produtividade compensariam uma carga tributária estável ou até mesmo decrescente… ü Desafios são enormes e complexos: quase uma missão impossível.

Revolução Digital Todos os objetos do seu dia a dia são feitos sob medida e conversam entre si para resolver seus problemas. A quarta revolução é baseada na interação entre máquinas, não apenas entre o celular e o computador. Essa revolução está começando na indústria, mas a tendência é que todas as máquinas que utilizamos no nosso dia-a-dia “conversem” garantindo à nós o conforto de não fazer tarefas repetitivas e entediantes. Revoluções Industriais 1. Baseada na mecanização do trabalho 2. Baseada na energia elétrica e na divisão do trabalho 3. Baseada na ascensão da Tecnologia da Informação 4. Baseada na inserção dos "sistemas ciber-físicos”, os CPS.

Tendências: esgotamento padrão tributário ü Mudanças estruturais na economia e na sociedade tendem a esgotar o potencial de expansão, e até mesmo, de exploração atual da tributação § Bens e serviços: o IVA e seletivos tendem a incidir proporcionalmente mais sobre bases que já perdem espaço na economia moderna (como comunicações e combustíveis/automobilística); o Commodities podem retomar onda de alta no ciclo, mas dependência excessiva torna muito vulnerável a receita (salvo se com fundo de equalização); o Serviços já predominam sob bens na economia moderna, mas tendência será cada vez mais de direitos de imagem intangíveis e mal tributados… § Emprego e salário: desemprego estrutural, informalidade, transfiguração em firmas, trabalho independente, afetarão sobretudo contribuições sociais; § Renda: globalização financeira e concentração empresarial dificultarão tributar lucros.

Tributos Movem Economia Colaborativa BROOKINGS: “Even when taxes are collected, the average")

(Fuga dos) Tributos Movem Economia Colaborativa BROOKINGS: “Even when taxes are collected, the average tax rate for digital companies ends up being much lower than that for nondigital, traditional companies. The Center for Economics and Business Research found that in the United Kingdom, for example, Amazon pays 11 times less corporation tax than traditional booksellers do. Differences in effective rates between digital technology companies and traditional ones, within the EU, are shown in Figure 1. ” Fonte: Brookings. Disponível em: https: //brook. gs/2 j 4 m 38 T. 7

Novas transações e nova tributação? A resposta é tributar o não-tangível, aquilo que não se capta com variáveis físicas, mas representa valor. Conhecimento • Pesquisa e Desenvolvimento Informação atrelada à aptidão de inovar (know-how) Frutos do conhecimento aplicado Habilidade de fazer algo especial • Conhecimento tácito • • • Jogar bem determinado esporte • Fazer previsões frequentemente corretas Ser visto • Imagem das pessoas e das empresas • Reconhecimento ou reputação e confiança das empresas e das pessoas • Ter um selo de qualidade Propriedade intelectual Direitos autorais Fundo de comércio Patentes Direitos e bens incorpóreos • O espectro eletromagnéticos • Direitos de poluição Turismo • Ter paisagem • Filmes • Jogos de computador • Softwares • Bens virtuais Definição de intangível: aquilo que não possa ser fisicamente tocado, mas que tem um valor econômico aferível. Conhecido na literatura estrangeira como: “reconhecimento tributário do capital intelectual”

Brasil, Carga Tributária Global: viés de baixa no longo prazo

Arrecadação tributária federal setorial selecionada: evolução Fonte: RFB. Elaboração Própria

Arrecadação tributária federal setorial selecionada: evolução Fonte: RFB. Elaboração Própria

Arrecadação tributária federal setorial selecionada: tamanho Fonte: RFB. Elaboração Própria

Mudança da natureza e da flexibilidade do trabalho Com novas tecnologias, oportunidades de trabalho, com maior qualificação técnica, tenderão a ser desempenhadas na forma de projetos descontínuos, ao invés de atividades contínuas de empregos. Os trabalhadores, cada vez mais, irão firmar contratos para empreitadas específicas no lugar da assinatura da carteira profissional. Já é uma realidade o trabalho em casa (home office) e a economia compartilhada (bem simbolizada pelo Uber). Fonte: Fórum Econômico Mundial (2016). Elaboração própria. Disponível em: http: //bit. ly/1 nf 6 l. YI.

IRPF setor privado: tanto capitalistas, quanto empregados ü 8, 17 milhões se declararam empregados de empresas privadas; ü Contra 7, 25 milhões de capitalistas, proprietários de empresa e trabalhadores por conta própria. Fonte: RFB. Elaboração Própria

Custo Tributário do Empregador Comparado: alta renda Encargos Trabalhistas (Brasil campeão mundial na tributação de alto salários) O fenômeno da migração do emprego formal para a prestação de serviços por meio de pessoa jurídica é movido pela busca de contratação de trabalho com o menor encargo possível, tanto por parte do tomador/empregador como para o trabalhador/empregado. Fonte: UHY. Elaboração própria. Disponível em: http: //bit. ly/1 l 84 MKK

Questões para tributação moderna üComo tributar o comércio eletrônico transfronteiriço? üComo utilizar a tecnologia a fim de conseguir tributar a renda das famílias a nível global? üComo desestimular a vantagem comparativa que sustenta alguns paraísos fiscais e evitar o deslocamento de ativos intangíveis a jurisdições fiscais baixas? üComo utilizar a tecnologia para se certificar que o imposto de renda está sendo pago corretamente? üDevemos incentivar a Pesquisa e o Desenvolvimento de inovações tecnológicas? 16

Desafio maior é repensar todo sistema tributário Inevitável promover profunda reestruturação do sistema tributário e instituições fiscais, e, por consequência, de suas políticas públicas… Única certeza é que, no futuro, pouco ou nada será como no presente. ü Bens e serviços perderão espaço para cessão de direitos e ampla automatização; ü Emprego: desemprego estrutural brutal e trabalho sem emprego; ü Renda: pouco ou nenhum espaço nacional autônomo para tributar lucros das corporações; ü Novos tributos: robot tax é debate incipiente e secundário ü Aparato legal e jurídico: necessitará flexibilidade para lidar com incerteza e redefinir tributos e sua aplicação.

Passado: sistema 1. 0 Especialista em finanças públicas ü Sistema de 1965 com mais de 52 anos o Sistema nacional e estruturado: primeiro IVA em escala nacional no mundo – diferentes impostos e maior no governo estadual; concentrou arrecadação e repartiu via FPE/FPM; ü Outra economia e sociedade… o Fechada (exterior); industrialização tardia; o Mudança profunda da economia – não uma economia de bens: indústria de transformação caiu de 32% em 1965 para 12% do valor adicionado nacional em 2014; incluída agricultura, de 48% para 17% www. joserobertoafonso. com. br zeroberto@joserobertoafonso. com. br

Constituição de 1988 – 30 anos üEmendas à Constituição de 1988 só no capítulo do sistema tributário: o 20 artigos (145 a 162) o 11 modificados, sendo 2 novos o 79 disposições alteradas (inclusões, exclusões, modificações) o 49 disposições alteradas sobre receitas estaduais e municipais o 2 impostos extintos: adicional estadual IR e imposto municipal sobre combustíveis o sem considerar as disposições transitórias ü 84 leis complementares: sendo sobre sistema tributário: o Primeiros 6 anos (1988/1993), 13 das 21 leis o Últimos 6 anos (2013/2018), 7 das 22 leis

Presente: sistema 0. 1 x 3. 0 Especialista em finanças públicas Brasil precisa reformar e se aproximar do que resto do mundo, inclusive países subdesenvolvidos, já adotam há anos (mas já se saber que ficarão ultrapassados): ü ü Impostos com bases amplas e alíquotas reduzidas. IVA nacional. Único e integrado imposto de renda. Contribuição moderada sobre salários. www. joserobertoafonso. com. br zeroberto@joserobertoafonso. com. br

Involução da arrecadação tributária Especialista em finanças públicas ineficiência www. joserobertoafonso. com. br zeroberto@joserobertoafonso. com. br

Campeões mundiais: ineficiência Especialista em finanças públicas Avaliação do Brasil no ranking do Índice de Competitividade Global 2017/2018: 137 países Fonte: Fórum Econômico Mundial. Elaboração Própria. Disponível em: http: //bit. ly/2 j. ZK 8 Rg www. joserobertoafonso. com. br zeroberto@joserobertoafonso. com. br

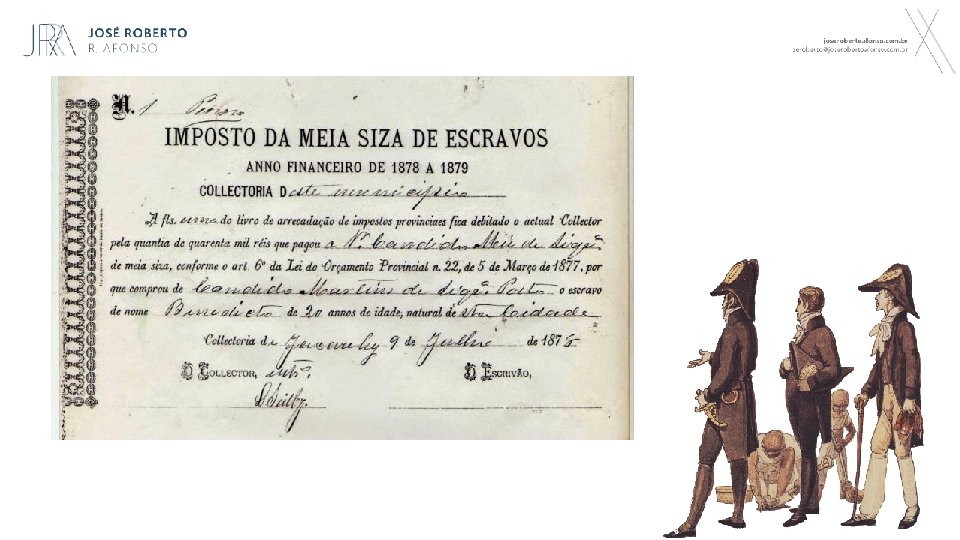

Imposto velho é bom, para quem? Para nova economia www. joserobertoafonso. com. br Especialista em finanças públicas zeroberto@joserobertoafonso. com. br

Governança 4. 0 – novo pacto e novos sistemas Será preciso firmar novo pacto social, reestruturar tributação de salários, lucros e serviços, e construir novos sistemas tributário e de seguridade social. ü Quarta revolução industrial: robôs, economia compartilhada, cessão de direitos ü Sociedade conectada: internet das coisas, inteligência artificial, big data… ü Cada vez mais trabalho sem emprego exigirá repensar seguridade social e certamente redefinir sistema de financiamento, junto com o sistema tributário ü A reforma será mais do que necessária: imperiosa e inexorável diante da nova economia e sociedade.

Projeto de Investigação Parceria entre faculdades de Direito e institutos de pesquisas, portugueses e brasileiros, para estudar os impactos na governance pública da revolução digital e demais relações econômicas e sociais, já em curso, voltados aos países de língua portuguesa. Certamente, os reflexos na seguridade social e a premência de suas reformas serão objeto de atenção especial.

Anexos

Preservar receita na revolução digital? Ø Através da Reforma Tributária § Objetivo taxar qualquer tipo de demanda à qual paga-se um valor, seja ela um produto, um serviço, um espaço ou qualquer outro benefício. Ø Através de mecanismos institucionais internacionais eficazes § Respeitando a soberania tributária; § Pressupondo a necessidade de eficiência adaptativa; § Pesquisas empírica como verificações da realidade; § Aplicação do tratamento fiscal neutro; § Utilização de tecnologia para impor as leis fiscais; § Intercâmbio transfronteiriço de informações fiscais.

Impactos no Setor Público A revolução digital potencializa capacidade de coletar, processar e disseminar mais rapidamente informações, tornando mais acessível e transparente dados sobre a atividade econômica. As autoridades fiscais cada vez mais capazes de acessar a vasta quantidade de informações detidos pelo setor privado. Esta mudança acarreta em menores custos de coleta e cumprimento de impostos, bem como na entrega de serviços públicos, administração de programas sociais e das finanças públicas. Fonte: Digital Revolutions in Public Finance, IMF

Desafios Antigos e Familiares Problemas como resistência burocrática institucional, capacidade limitada de governos para adotar sistemas inovadores, bem como a exploração de novas tecnologias para ganho pessoal Governos devem garantir que o maior número possível de indivíduos e empresas tenham acesso ao mundo digital. Aproveitar ao máximo as oportunidades de digitalização pode exigir governo para se organizar de forma diferente e se afastar de misturas de habilidades tradicionais. Os governos devem abordar a revolução digital com cautela e vigilância, já que inovações podem incentivar comportamentos oportunistas de indivíduos e corporações que dificulte a tributação efetiva O impacto da digitalização depende muito da precisão e da pontualidade de informações coletadas. Fonte: Digital Revolutions in Public Finance, IMF A natureza e extensão da coleta de dados depende de fatores institucionais e sociopolíticos, sendo mais limitados nos países onde a confiança no governo ou no domínio da lei é fraca. A supervisão dos cidadãos pode exigir um novo nível de accountability para que os cidadãos confiem como é exercido o controle.

Melhoria da capacidade do setor público Vantagens: Ø As tecnologias digitais também podem melhorar a gestão mediante o monitoramento do desempenho dos trabalhadores. Uma literatura pequena, porém crescente, sobre a avaliação do impacto relata efeitos em geral positivos do monitoramento baseado na tecnologia sobre o absenteísmo dos trabalhadores, quando combinado com outras reformas institucionais. Ø A internet também oferece dados em tempo real para um melhor planejamento e gestão das instalações de serviços. Ø O fornecimento de oportunidade para os cidadãos contribuírem com feedback específico e de maneira rápida vem ajudando a melhorar o desempenho em diversas situações. Exemplos: Em Uganda, onde o absenteísmo de professores é estimado em 27%, os diretores utilizam telefones celulares para registrar a frequência e transmitir dados para o banco de dados de uma central que gera relatórios semanais. Associado ao pagamento aos professores de incentivos relacionados à frequência, o programa reduziu o absenteísmo em 11 pontos percentuais. Em Gana, Quênia, Tanzânia e Zâmbia os profissionais de saúde utilizam telefones celulares para informar sobre remédios falsificados e falta de estoque. Reunidas em um banco de dados central e mapeadas geograficamente, essas informações ajudam os administradores a tratar da escassez de medicamentos e de equipamentos. Aplicativos para telefone celular como See. Click. Fix e Fix. MYStreet nos Estados Unidos e Reino Unido permitem que os usuários relatem buracos, grafite e despejo ilegal de lixo. Os governos podem enviar relatórios sobre providências, encerrando o processo de feedback. As centrais de atendimento via internet que permitem que os cidadãos relatem problemas e acompanhem o andamento das suas solicitações já são padrão em cidades como Barcelona, Buenos Aires, Muscat, Rio de Janeiro, Seul e Ulaanbaatar, para citar apenas algumas. A empresa de abastecimento de água de Nairobi utiliza o Maji. Voice e uma das empresas de fornecimento de eletricidade na República Dominicana, a EDE Este, utiliza um sistema semelhante para receber reclamações, acompanhar sua resolução por meio de um fluxo de trabalho automatizado e atualizar regularmente os cidadãos sobre o andamento. Quando o programa é bem implementado, os cidadãos aproveitam com entusiasmo a oportunidade de fornecer feedback e o tempo de resolução diminui.

Menores custo de conformidade A apresentação eletrônica de declarações fiscais reduz o custo de conformidade para os contribuintes e de administração para o governo. As fontes de informação adicionais e as capacidades para vincular a informação existente em vários sistemas governamentais ajudam as autoridades fiscais a detectarem a evasão fiscal. No Brasil, o o Sistema Público de Escrituração Digital – SPED , permite que as autoridades fiscais determinem a obrigação de imposto de renda com base na informação que o negócio registra anualmente em um relatório de contabilidade digital. Apesar de trazer novos custos com treinamento de funcionários e atualização de software e hardware, o novo sistema parece estar finalmente dando resultados. Em 2016, o Brasil registrou uma redução do tempo de conformidade em 80 horas, totalizando 1958 horas. É ainda, entretanto, líder mundial no tempo gasto para pagar impostos. Fonte: Paying Taxes 2018 (Transcrito)

Ideias em Debate ü Robot Tax Impostos baseados no imposto de renda que o trabalhador que ocupava a função pagava ao governo ü Benoit Hamon Ligação entre o rendimento universal básico e um imposto sobre a automação e a legalização da maconha ü Projeto DBCFT Reforma tributária que promete reestruturar as taxações interestaduais e a tributação internacional, possui dois elementos chave: Destination Based e Cash flow ü Dividendo Básico Universal (UBD) Uma parcela fixa de novas emissões de ações entra em uma conta de responsabilidade dos governos ü Renda Básica Incondicional - aumento da diferença entre ganhos de produtividade e geração de novos empregos torna necessário afim de manter a coesão social ü Programas Sociais “Inteligentes” Modelo de "incentivos" que, se cumpridos, afetam positivamente a renda: quanto maior for a resposta para os incentivos, mais o indivíduo receberá. ü Imposto de Renda Negativo Ideia de Milton Friedman onde a população pobre receba ajuda financeira do governo a fim de atingir uma renda mínima familiar, de acordo com o tamanho da sua família. 32

Problemas ligados aos intangíveis Dimensão econômica • O passe de um jogador de futebol • O valor das empresas de computação (altos devido ao capital intelectual e humano e não à produção de bens físicos) Incidências tributárias Cabem incidências, tanto diretas quanto indiretas. Pode haver imposto sobre a renda e contribuição social sobre o lucro, sobre o resultado positivo obtido com o intangível ou com ações representativas do capital de pessoa jurídica que detém aquele intangível Base de cálculo É difícil avaliar o valor do intangível, por isso é difícil avaliar a base de cálculo dos impostos que incidem. Grau de volatilidade • Se a credibilidade de uma empresa é abalada, seu valor de mercado cai rapidamente. • Se um segredo industrial é revelado, o seu valor de mercado também caí rapidamente. Se cabe imposto sobre a venda de um bem, pode haver imposto sobre a venda de uma tecnologia Custo de obtenção é alto Dificuldade: Ø Avaliar o valor real do bem intangível 33

Economia Colaborativa Fonte: PWC. Disponível em: https: //bit. ly/1 Yec. XVM. 34

Potencial da automação para substituir empregos Fonte: Mc. Kinsey 35

Bibliografia própria ü A tributação do futuro e a rigidez constitucional https: //bit. ly/2 g. Cnz. RR ü Receitas públicas e mobilização de recursos domésticos: Tendências e desafios https: //bit. ly/2 B 9 qt. XF ü Reforma tributária: dá para piorar? https: //bit. ly/2 Bcl. KEM ü Da mutação à lipoaspiração https: //bit. ly/2 rar 3 e. K

José Roberto Afonso é economista e contabilista, doutor pela UNICAMP, pesquisador do IBRE/FGV e professor do programa de mestrado do IDP. Laís Porto, Priscilla Nakao, Bernardo Motta, Kleber Castro, Thiago Felipe e Thaís Ardeo deram suporte para pesquisas. Mais trabalhos, próprios e de terceiros, no portal: www. joserobertoafonso. com. br zeroberto@joserobertoafonso. com. br /Ze. Roberto. Afonso 37

Este relatório foi elaborado para uso exclusivo de seu destinatário,")

EXONERAÇÃO DE RESPONSABILIDADE (DISCLAIMER) Este relatório foi elaborado para uso exclusivo de seu destinatário, não podendo ser reproduzido ou retransmitido a qualquer pessoa sem prévia autorização. As informações aqui contidas tem o propósito unicamente informativo. As informações disponibilizadas são obtidas de fontes entendidas como confiáveis. Não é garantida acurácia, pontualidade, integridade, negociabilidade, perfeição ou ajuste a qualquer propósito específico das fontes primárias de tais informações, logo não se aceita qualquer encargo, obrigação ou responsabilidade pelo uso das mesmas. Devido à possibilidade de erro humano ou mecânico, bem como a outros fatores, não se responde por quaisquer erros ou omissões, dado que toda informação é provida "tal como está", sem nenhuma garantia de qualquer espécie. Nenhuma informação ou opinião aqui expressada constitui solicitação ou proposta de aplicação financeira. As disposições precedentes aplicam-se ainda que venha a surgir qualquer reivindicação ou pretensão de ordem contratual ou qualquer ação de reparação por ato ilícito extracontratual, negligência, imprudência, imperícia, responsabilidade objetiva ou por qualquer outra maneira. 38

- Slides: 38