ESCUELA POLITCNICA DEL EJRCITO DEPARTAMENTO DE CIENCIAS ECONMICAS

- Slides: 57

ESCUELA POLITÉCNICA DEL EJÉRCITO DEPARTAMENTO DE CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y DE COMERCIO INGENIERÍA EN FINANZAS , AUDITORÍA, C. P. A. “MANUAL DE CONTROL INTERNO CONTABLE EN LA EMPRESA REPOSICIÓN DE VEHÍCULOS REPONER S. A. ” AUTOR: RAÚL EFRAÍN VENEGAS TOLEDO DIRECTOR : ING. CONSUELO COLA CODIRECTOR : ING. CAROL PROAÑO 2013

CAPÍTULO 1 LA INVESTIGACIÓN

INTRODUCCIÓN CRECIMIENTO CONTROL TRANSFORMACIÓN DESARROLLO ACTUALIZACIÓN

ORGANISMOS DE CONTROL

NORMATIVA v CÓDIGO TRIBUTARIO v LEY DE REFORMA TRIBUTARIA DE IMPUESTO A LOS VEHÍCULOS v LEY DE RÉGIMEN TRIBUTARIO INTERNO v REGLAMENTO DE COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS v NIC Y NIIF v CÓDIGO DE TRABAJO v BUENAS PRÁCTICAS PROFESIONALES

OBJETIVO GENERAL Establecer un manual de control interno en el área contable de la empresa REPONER S. A. mediante la aplicación de varios preceptos teóricos, legales y buenas prácticas profesionales, con el fin de estandarizar y cumplir la normativa contable brindando de esta forma una certeza, razonable y confiable de que la información contable disponible cumple con los mínimos requerimientos de veracidad, legalidad y oportunidad.

OBJETIVOS ESPECÍFICOS Identificar deficiencias de la gestión contable las mismas que han afectado al giro del negocio. Proponer mejoras mediante el cumplimiento de las disposiciones legales y buenas prácticas profesionales para contribuir con la eficiencia en la ejecución del trabajo Establecer un análisis específico de los procesos contables de cuentas de gran impacto como ingresos, activos y pasivo.

JUSTIFICACIÓN Confiabilidad Legalidad Certeza Eficiencia Convencimiento Información

CAPÍTULO 2 LA EMPRESA

RESUMEN DEL SECTOR COMERCIO SECTOR AUTOMOTRIZ MANUFACTURA MECÁNICAS SERVICIOS ASEGURADORAS ALQUILADORAS

118 EMPRESAS 0, 40% DEL SECTOR AUTOMOTRIZ 83% HOMBRES EMPLEA A 663 PERSONA ALQUILADORAS 17% MUJERES 27% GUAYAS DISTRIBUCIÓN PROVINCIAL 17% PICHINCHA 8% AZUAY

LA EMPRESA • Razón Social: Reposición de Vehículos Reponer S. A. • CAPITAL: USD 800 • Representante legal: Sr. Daniel Enrique Judge Recalde • Constitución: 17 de enero del 2003 • Domicilio: Av. De los Granados E 14 -663 y de los Naranjos.

RAZÓN SOCIAL Arrendamiento de vehículos motorizados de todo tipo, nuevos y usados, incluyendo todos sus accesorios y mejoras

ACCIONISTAS NO. NOMBRE CAPITAL PART. 1 CRISOLED S. A. 135, 00 17% 2 ESCOBAR ROCHA MARTIN ALFREDO 21, 00 3% INMOBILIARIA RIO AMARILLO 3 106, 00 13% INMORILLO CIA. LTDA. ITURRALDE ESCUDERO MARIA 4 20, 00 3% CRISTINA 5 JUDGE RECALDE DANIEL ENRIQUE 132, 00 17% 6 JUDGE RECALDE JAMES FRANCISCO 130, 00 16% JUDGE RECALDE SEBASTIAN 7 130, 00 16% MAURICIO TRANSPORTES CORPORATIVOS DE LA 8 106, 00 13% SIERRA RUTASIERRA S. A. 9 VEGA VINTIMILLA JUAN MIGUEL 20, 00 3% TOTAL (USD $): 800, 00 100%

VENTAJAS DE LA ACTIVIDAD FINANCIERAS ADMINISTRATIVAS GASTO DEDUCIBLE SEGURO CONCENTRACIÓN EN EL GIRO DEL NEGOCIO MANTENIMIENTO OPTIMA UTILIZACIÓN DE CRÉDITOS MATRICULA Y SOAT LIQUIDEZ ASISTENCIA

ORGANIGRAMA Junta General de Accionistas Directorio Gerente General Área de Operaciones Área de Atención al Cliente Área de Administración y Finanzas Jefe de Operaciones Jefe de Atención al Cliente Jefe de Administración y Finanzas Asistente de operaciones Asistente de Atención al Cliente Contabilidad Contador General Asistente de Contabilidad Administración Asistente de administración

FILOSOFÍA EMPRESARIAL MISIÓN VISIÓN • Brindar un servicio de gran calidad en el alquiler de todo tipo de vehículos motorizados a largo plazo, ofreciendo al cliente eficiencia, confianza y tranquilidad durante la tenencia del automotor. • Ser la empresa líder en el alquiler de todo tipo de vehículos motorizados con fines operativos, cubriendo las expectativas de nuestros clientes con un trato diferente y personalizado, siendo la satisfacción el pilar fundamental de nuestra gestión de calidad.

FILOSOFÍA EMPRESARIAL OBJETIVOS Ofrecer a empresas diversos tipos de vehículos motorizados con la finalidad que nuestros clientes se dediquen al 100% al giro de su negocio, siendo los vehículos una preocupación menos. Consolidarnos en el mercado Ecuatoriano como una empresa de alquiler de vehículos de prestigio y gran reconocimiento. Brindar un servicio completo y satisfactorio de renta de vehículos y administración de flotas.

PRINCIPIOS Y VALORES COMPROMISO CONFIANZA LEALTAD CALIDAD SEGURIDAD SOLIDARIDAD EXPERIENCIA CUIDADO AMBIENTAL ÉTICA

ANÁLISIS F. O. D. A. * Precios flexibles. * La demanda creciente * No se cuenta con un del mercado en cuanto al manual de Control alquiler de vehículos Interno. *Ecuador no cuenta con motorizados. vías de calidad, por lo * Existe solamente una que los vehículos son * Analizar y aprovechas oficina y las actividades maltratados. las falencias de la en otras ciudades se las * Atención personalizada y competencia en el realiza vía telefónica o eprofesional. * Existe gran cantidad mercado. mail. * Vehículos nuevos. * Variedad de automotores * a disposición del cliente de empresas con la misma actividad económica, lo que se traduce en alto grado de competencia. Posibilidad de * Escaza publicidad. incursionar en nuevos mercados. * No se cuenta con un * Vehículos motorizados sistema de gestión personalizados de acuerdo a las necesidades del cliente. * Gran cantidad de automatizado. * Excesiva clientes potenciales arancelaria carga en * Aun existe cierto tipo de legalización y circulación * Integra un grupo de vehículos. económico bastante grande. * El servicio brindado informalidad en las tiene acceso ilimitado y actividades que realiza la sin restricciones. empresa.

CAPÍTULO 3 MARCO REFERENCIAL

CONTROL INTERNO CONSEJO DE ADMINISTRACIÓN PROCESO DIRECCIÓN RESTO DE PERSONAL

EFICIENCIA Y EFICACIA DE OPERACIONES PROPORCIONAR SEGURIDAD RAZONABLE FIABILIDAD DE LA INFORMACIÓN FINANCIERA CUMPLIMIENTO DE LEYES Y NORMAS

CLASES POR LA FUNCIÓN ADMINISTRATIVO POR LA ACCIÓN CONTABLE PREVIO CONCURRENTE POSTERIOR

El Control Interno brinda solamente la seguridad razonable de respecto a la consecución de objetivos. El Control Interno no asegura supervivencia mucho menos éxito LIMITACIONES Puede existir errores humanos que limiten el funcionamiento del Sistema de Control Interno, Relación COSTO - BENEFICIO

CONTABILIDAD

COTIDIANOS INTERNOS INFORMES CONTABLES NO COTIDIANOS EXTERNOS

DECISIONES FINANCIERAS DE INVERSIÓN OPERATIVAS

ESTADOS FINANCIEROS Balance General Estado de Resultados Estado de Evolución y Notas a los Flujos de cambios en Estados Efectivo el Financieros Patrimonio

MANUAL DE CONTROL INTERNO EN LA EMPRESA REPONER S. A.

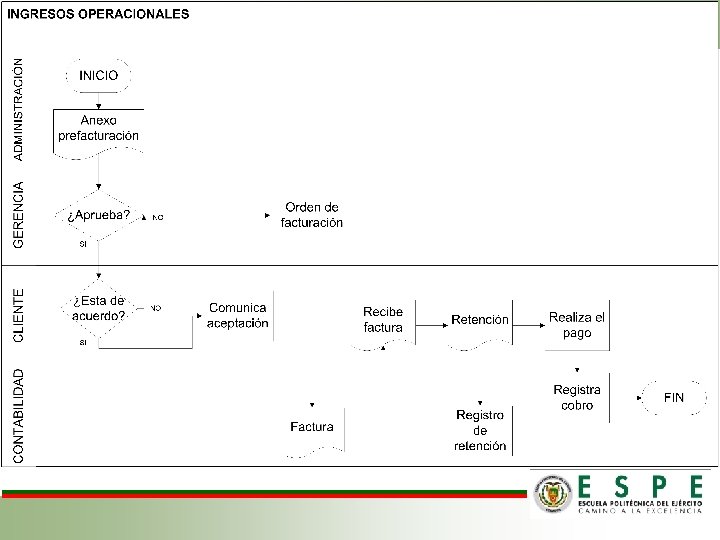

RESUMEN OPERACIONAL

DEPARTAMENTO CONTABLE

EFECTIVO Y EQUIVALENTES CAJA CHICA 200, 00 BANCO PRODUBANCO 12. 446, 31 BANCO BOLIVARIANO 1. 000, 00 EFECTIVO Y EQUIVALENTES 2, 69% DEL ACTIVO CORRIENTE 13. 646, 31

EFECTIVO Y EQUIVALENTES NIC 07 Estado de Flujo de Efectivo CAJA BANCOS INVERSIONES C/P

CAJA CHICA NO GASTOS PERSONALES NO ANTICIPOS NO CAMBIO DE CHEQUES NO SERVICIOS BÁSICOS GASTOS DEL MISMO MES NO MAS DEL 25% RESUMEN

CONTROL CUSTODIO APROBACIÓN DE GASTOS ARQUEO DE CAJA CHICA DOCUMENTACIÓN SOPORTE

BANCOS 1. • CUENTA CORRIENTE 2. • CUENTA DE AHORRO

CONTROL SEGREGACIÓN DE FUNCIONES FIANZAS FIRMAS DE RESPONSABILIDAD LIMITES DE PAGO DEPÓSITOS INMEDIATOS DOCUMENTACIÓN CONCILIACIÓN BANCARIA CHEQUES CRUZADOS

CLIENTES RUC Cliente 1890000130001 AUTOMOTORES DE LA SIERRA S. A. 190365085001 1768152800001 C. E. M. LACTJUBONES CELEC EP 1792064562001 CONSORCIO PETROLERO AMAZONICO 992539968001 1792288916001 1707631568001 1790101509001 9, 92287 E+11 190005232001 1791280733001 CONSTRUCTORA OAS LTDA. CORPORACIÓN PLUSBRAN DIEGO BARBA RIVADENEIRA EPACEM S. A. LEADCOM DEL ECUADOR S. A. MIRASOL S. A. SANTOSCMI S. A. SALDO TOTAL A COBRAR 41, 82% DEL ACTIVO CORRIENTE % 2. 381, 19 1, 12% 19. 266, 26 33. 649, 99 9, 09% 15, 88% 4. 847, 83 2, 29% 29. 844, 53 369, 6 2. 413, 01 1. 436, 75 100. 036, 97 112 17. 596, 04 211. 954, 17 14, 08% 0, 17% 1, 14% 0, 68% 47, 20% 0, 05% 8, 30%

CLIENTES AUXILIARES INDEPENDIENTES INDEPENDENCIA DEL PERSONAL PPC 30 DIAS DOCUMENTOS AUTORIZADOS FACTURACIÓN POR MÓDULO CONCILIACIÓN ANÁLISIS DE ANTIGÜEDAD DE CARTERA ESTRATEGIAS DE COBRO

INGRESOS La NIC 18 Ingresos de Actividades Ordinarias CONTRATO FACTURACIÓN SERVICIO PROVISIÓN DE CUENTAS INCOBRABLES INGRESO

PROPIEDAD PLANTA Y EQUIPO ACTIVO VALOR EN LIBROS MUEBLES Y ENSERES EQUIPOS DE COMPUTACION VEHICULOS 1. 957, 36 0, 08% 10. 420, 94 0, 41% 2. 510. 608, 44 99, 43% 1. 666, 72 0, 07% 283, 32 0, 01% 2. 524. 936, 78 ADECUACIONES E INSTALACIONES MAQUINARIA Y EQUIPOS TOTAL % 78, 19 DEL ACTIVO TOTAL

PROPIEDAD PLANTA Y EQUIPO RECONOCIMIENTO MAS DE FLUJO COSTO UN FUTURO MEDIBLE PERIODO

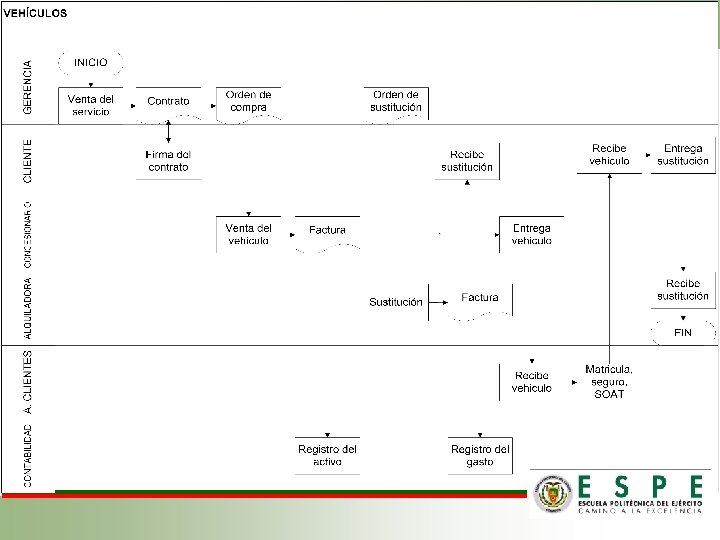

VEHÍCULOS CAMIONETAS VEHÍCULOS 112 ACTIVOS FURGONETAS CAMIONES GENERADORES

CONTROL COMPRA POR CONTRATO INSPECCIÓN RECIBIR VEHÍCULO CUSTODIO RESPONSABLE COSTO VP = VF / (1 + i) ^ n

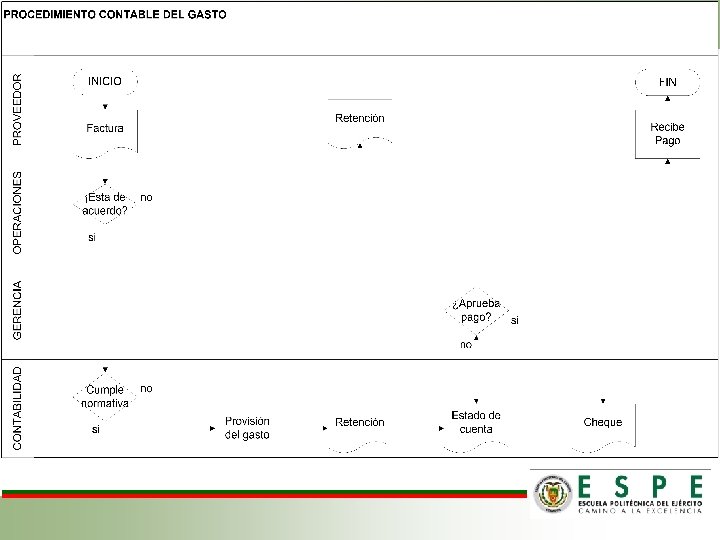

PROVEEDORES 75% MANTENIMIENTOS 50 PROVEEDORES 25% VEHÍCULOS Y ADMINISTRACIÓN 28% DEL PASIVO TOTAL

PROVEEDORES FACTURA OPERACIONES RETENCIONES CONTABILIDAD ARCHIVO

CONTROL ORDEN DE COMPRA / SERVICIO POLÍTICAS COMERCIALES CONCILIACIÓN PROVISIÓN POR MÓDULO ANÁLISIS DE PAGOS

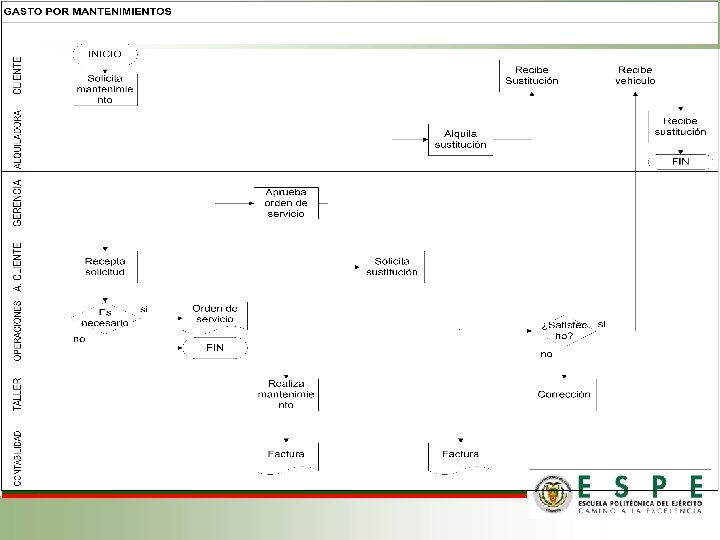

GASTOS PREVENTIVO MANTENIMIENTO CORRECTIVO

NÓMINA INGRESOS EGRESOS SUELDO I. E. S. S. HORA EXTRAS ANTICIPOS BENEFICIOS DE LEY PRESTAMOS

CONCLUSIONES • Un manual constituye una guía de procedimientos y una fuente de consulta para actividades tanto operativas como de toma de decisiones • Facilita la ejecución de actividades evitando que los riesgos se materialicen y afecten a la empresa de manera directa o indirecta. • Toda normativa utilizada en el ejercicio contable constituyen herramientas fundamentales para la ejecución de la labor de un profesional

RECOMENDACIONES • Se sugiere utilizar las políticas y procedimientos propuestas en el presente trabajo a fin de mejorar la gestión contable y de esta forma optimizar recursos en la ejecución de la diaria labor. • Todo manual de operaciones y control interno debe ser sujeto de actualizaciones y mejoras continuas a fin de utilizar la normativa vigente y corregir errores del manual principal. • Aplicar leyes de administración financiera, principios contables y normativa vigente que no se estipule en la presente guía con la finalidad de complementar el trabajo realizado.

GRACIAS