ESCUELA POLITCNICA DEL EJRCITO DEPARTAMENTO DE CIENCIAS ECONMICAS

- Slides: 39

ESCUELA POLITÉCNICA DEL EJÉRCITO DEPARTAMENTO DE CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y DE COMERCIO INGENIERÍA EN FINANZAS Y AUDITORÍA Tesis de grado previo a la obtención del título de: Ingeniera en Finanzas y Auditoría, Contador Público Auditor “DISEÑO DE UN MODELO DE GESTIÓN FINANCIERA PARA LA EMPRESA FACONZA S. A. UBICADA EN LA CIUDAD DE QUITO”. AUTOR: MARITZA YOLANDA JUMBO OVIEDO DIRECTOR : ECON. JOSE ZAPATA CODIRECTOR : ECON. JUAN LARA MAYO 2013

ANTECEDENTES La empresa FACONZA se constituyó desde hace quince años en la ciudad de Quito, con la finalidad de proporcionar servicios y productos automotrices de calidad para sus clientes, SERVICIOS ABS de Motor y Frenos Cambio de Aceite y Lubricación Pintura y Enderezada

RESEÑA HISTÓRICA Empresa de servicios automotriz para la ciudad de Quito Sociedad Anónima, Patrimonio Propio, Derecho Privado: 1986 Se remodelo con tecnología en 1994 SERVICIOS AUTOMOTRIZ avanzada En el 2010 su imagen cambio por ser más competitivo con el mercado y atractivo para los clientes sin dejar de lado la calidad se servicio que se ha caracterizado. Brinda servicios multimarcas mecánicos

BASE LEGAL 1 2 NORMATIVA EXTERNA 3 4 NORMATIVA INTERNA 1 Escritura de constitución 2 Reglamento Interno de Trabajo 3 Manual de Procedimientos

ORGANIGRAMAS Organigrama Estructural

ORGANIGRAMAS Organigrama Funcional

MISIÓN VISIÓN Brindar servicios y soluciones automotrices de alta calidad generado un servicio personalizado para nuestros clientes individuales y corporativos. Ampliar Talleres Faconza S. A como el tecnicentro y taller de vanguardia en vehículos multi-marca y principalmente Land-Rover. .

DETERMINACIÓN DEL PROBLEMA Ausencia de un Diagnóstico Financiero Limitación de Planificación Financiera Ausencia de un Modelo de Gestión Financiera

DIAGRAMA CAUSA- EFECTO

ANÁLISIS EXTERNO Factor Económico Factor Político Factor Tecnológico Factor Social

ANÁLISIS INTERNO FINANCIERA Márgenes de utilidad bajos. No se realizan análisis de cuentas constantemente. No tienen políticas de cuentas por pagar. ADMINISTRATIVA Funciones y procesos del puesto no definidos Ausencia de planificación estratégica Bajo control de calidad SERVICIOS No hay estándares de calidad definidos Baja calidad del servicio Incumplimiento de entrega del servicio

Clientes Competencia MAYO BACA MECANICAS MEDIANAS SERVICENTRO EUROPINTAR v INSTITUCIONES PUBLICAS v INSTITUCIONES PRIVADAS v PERSONAS NATURALES Proveedores SERVIFRENO MICHELIN CONAUTO TECNOVA S. A.

• • FORTALEZAS • • FODA • • • DEBILIDADES • • • Experiencia y capacitación del personal Precios que ofrece en sus productos y servicios son competitivos Adecuada capacidad instalada (instalaciones físicas y maquinaria). Puntualidad en las fechas establecidas para la entrega de los vehículos ingresados Cuenta con un número de empleados que satisface los requerimientos de los servicios solicitados por los clientes. Atiende los requerimientos de todas las marcas de autos Utiliza productos y repuestos de la mejor calidad. Falta de mantenimiento a la maquinaria. Distribución defectuosa de los espacios de bodega. Personal técnico desmotivado. Falta de incentivos para los trabajadores. Falta de conocimientos en los sistemas contables.

• • • OPORTUNIDADES • • FODA • AMENAZAS • • Ofertas de renovación de tecnologías La competencia no cuenta con la infraestructura ni la herramienta para atender marcas especializadas Continúo crecimiento del parque automotor. Fácil accesibilidad a créditos para la adquisición de repuestos Captar el mercado de personas insatisfechas con el mantenimiento de sus vehículos. Incremento en el precio de los productos y repuestos Existen muchas barreras para importar los repuestos por los aranceles. La competencia ofrece precios bajos por el mismo servicio.

MATRIZ DE ESTRATEGIAS

CAPÍTULO III DIAGNÓSTICO DE LA SITUACIÓN INTERNA DEL ÁREA FINANCIERA

BALANCE GENERAL

ANÁLISIS HORIZONTAL DEL BALANCE GENERAL CUENTA: CAJA Y BANCOS 57, 500. 00 56, 500. 00 55, 500. 00 54, 500. 00 53, 500. 00 52, 500. 00 56, 700. 04 54, 000. 04 5% Cuentas y documentos por cobrar 14, 300. 00 13, 800. 00 13, 300. 00 2011 13, 860. 00 2012 5 13, 200. 00 12, 800. 00 2011 Cuentas por Pagar , Proveedores 21, 600. 00 21, 141. 73 21, 100. 00 20, 600. 00 20, 188. 43 20, 100. 00 Muebles y Enseres 20, 000. 00 16, 559. 07 15, 000. 00 10, 000. 00 4. 79 6, 930. 13 5, 000. 00 19, 600. 00 2012 Series 1 138, 94 2011 2012

ANÁLISIS VERTICAL DEL BALANCE GENERAL

ANÁLISIS VERTICAL DEL BALANCE GENERAL ACTIVOS FIJOS ACTIVOS CORRIENTES 30. 00% 20. 00% 4. 56% . Ot ro s. P as i. . . Cu en ta sp . . . sp ta en Cu 2012 Deudas a Largo Plazo . . . os os ct iv ro Ot 2012 0. 00% s. A hí Ve M 19. 07% 10. 00% cu l s. . . En . . E. sy ue b le ar ia , ne s io M aq ui n al st In ue m In 9. 88% 1. 27% cio te s( bl e io ar nt ve pu Im In PASIVOS NO CORRIENTES PASIVOS CORRIENTES 12. 00% 10. 00% 8. 00% 6. 00% 4. 00% 2. 00% 0. 00% ifi . . . ag s. P to es m és ta Pr sp ro . . . os do sy ta en Cu 1. 81% 2012 a. E . . . cu os nc Ba ja y Ca 2. 12% 0. 18% Ed 2. 99% 60. 00% 48. 52% 50. 00% 40. 00% 29. 08% 30. 00% 16. 16% 10. 95% 20. 00% 3. 57% 3. 81% 0. 59% 10. 00% ac 12. 23% 14. 00% 12. 00% 10. 00% 8. 00% 6. 00% 4. 00% 2. 00% 0. 00% 2012

ESTADO DE RESULTADOS

ANÁLISIS HORIZONTAL DEL ESTADO DE RESULTADOS VENTAS 340, 000. 0 330, 000. 0 6% 325, 000. 0 315, 000. 0 118, 000. 00 117, 000. 00 116, 000. 00 115, 000. 00 114, 000. 00 113, 000. 00 112, 000. 00 111, 000. 00 110, 000. 00 333, 690. 1 335, 000. 0 320, 000. 0 COSTO DE VENTAS 314, 802. 0 310, 000. 0 305, 000. 0 2011 2012 89 83, 500. 00 83, 000. 00 82, 000. 00 4% 112, 796. 92 2011 UTILIDAD NETA 83, 325. 82, 500. 00 117, 308. 80 81, 561. 93 2. 19% 81, 500. 00 81, 000. 00 80, 500. 00 2011 2012

ANÁLISIS VERTICAL DEL ESTADO DE RESULTADOS ANÁLISIS VERTICAL 70. 00% 64. 84% 64. 17% 60. 00% 50. 00% Costo de Ventas Utilidad Bruta 40. 00% 35. 83% 30. 00% 20. 00% Gasto de Ventas 35. 16% Gastos Generales 26. 91% 25. 91% 18. 72% 10. 00% 1. 84% 8. 64% 6. 10% 2. 86% 2011 UTILIDAD NETA 8. 97% 6. 33% 2. 64% 0. 00% 2012 Participación a trabajadores Impuesto a la renta 18. 11% 1. 96% Gastos Financieros

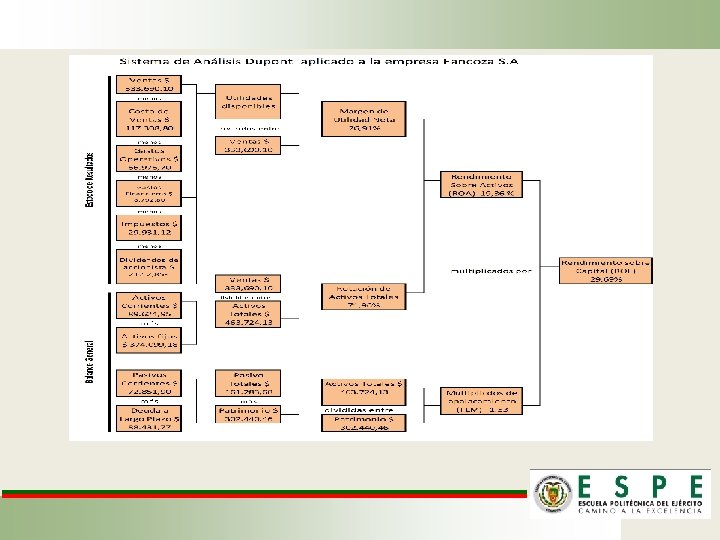

ANÁLISIS DE INDICADORES FINANCIEROS

CAPITULO IV PROPUESTA DE UN MODELO DE GESTIÒN FINANCIERA

PROPUESTA DE UN MODELO DE GESTIÓN FINANCIERA CUENTAS POR COBRAR MODELO DE GESTIÓN FINANCIERA Está enfocado en dar un tratamiento especial a las cuentas de mayor importancia en la Empresa CUENTAS POR PAGAR FUENTES DE FINANCIEMIENTO PLANIFICACION PRESUPUESTARIA ESTADOS FINANCIERON PROYECTADOS

CUENTAS POR COBRAR Políticas • El Crédito debe estar aprobado por la comisión de crédito. • Referencias de contratos anteriores Evaluación del Crédito • Recopilar información • Analizar Información • Toma de decisión Seguimiento de Cuentas Formato de Solicitud de Crédito Decisiones de Crédito • Hacer llegar a los clientes Estados de Cuenta • Llevar un Libro de Cobranzas o planilla de cobros. • Analizar continuamente la antigüedad de saldos y tomar las acciones oportunas. Técnicas de Cobro • Cartas • Llamadas Telefónicas § Agencia de Cobro

CUENTAS POR PAGAR Manual de cuentas x pagar Políticas Procedimientos de Pago • Calendario de Pagos • Análisis de Saldos a Clientes • Pago Efectuados • Negociación con proveedores para realizar el pago 50% crédito y 50% contado • Los pagos se realizan con cheque o transferencia. • Establecer lineamientos para la recepción de los documentos de obligación de pago , con la finalidad de establecer claramente el manejo y control

FUENTES DE FINANCIAMIENTO POLITICAS DE FINANCIAMIENTO • Interna • Externa • Infraestructura • Compra de Maquinaria • Publicidad

PLANIFICACIÓN PRESUPUESTARIA Presupuesto de Ventas Estrategias Ventas Promocional Servicios

PLANIFICACIÓN PRESUPUESTARIA Presupuesto de Costo de ventas Presupuesto de Gasto

ESTADOS FINANCIEROS PROYECTADOS

CAPÍTULO VI CONCLUSIONES Y RECOMENDACIONES

CONCLUSIONES Y RECOMENDACIONES La empresa Faconza S. A no cuenta con una Estructura Organizacional de acuerdo con los principios administrativos por lo que sus decisiones son tomadas indistintamente por diferentes áreas que no corresponden a las de sus funciones y responsabilidades. La empresa no aborda el diagnósticos de los resultados concernientes a la gestión para un periodo determinado; así como tampoco la evaluación, no se centra en el empleo de razones a fin de conocer las tendencias y el momento presente de la empresa en ámbitos como la liquidez, endeudamiento, rentabilidad y movilización de los factores productivos. Se sugiere que la empresa Faconza S. A. , elabore el organigrama estructural institucional con los departamentos correspondientes a cada área de acuerdo a sus funciones a fin de tomar decisiones y políticas oportunas y adecuadas. Se recomienda realizar periódicamente el análisis de los balances y de indicadores financieros para conocer la situación actual de la empresa y así poder tomar acciones preventivas que permitan generar mejores resultados financieros y económicos

CONCLUSIONES Y RECOMENDACIONES En cuanto a la atención del mercado de servicios, la empresa automotriz Faconza S. A. , no cumple con las exigencias del mismo, lo que le debilita en ambiente competitivo donde la diferenciación es vital, y es imperativo aceptar los requerimientos del consumidor. Faconza S. A. , no maneja un modelo de gestión financiera que le permita precisar los objetivos trazados al formular y desarrollar las estrategias y políticas financieras relacionadas con la administración de las disponibilidades monetarias, la inversión productiva y el financiamiento de la operación y de la expansión empresarial Satisfacer las exigencias del mercado para lo cual Faconza S. A. , debe comprender que toda negociación tiene tres pilares; proporcionar el servicios convenido, incentivar la adquisición del servicio y en el tiempo pactado. La empresa debe implementar el modelo de gestión financiera desarrollada en la presente tesis, pues su aplicación brindará un adecuado proceso de planificación y control de sus recursos económicos, además de brindar información financiera para una adecuada toma de decisiones. .

GRACIAS POR LA ATENCIÓN PRESTADA