Equilbrio Financeiro e Atuarial SIMONE REINHOLZ VELTEN SECRETARIA

Equilíbrio Financeiro e Atuarial SIMONE REINHOLZ VELTEN SECRETARIA DE CONTROLE EXTERNO DE PREVIDÊNCIA E PESSOAL AUDITORA DE CONTROLE EXTERNO

Equilíbrio Financeiro e Atuarial e a CF/88 Redação Original: CAPÍTULO VII DA ADMINISTRAÇÃO PÚBLICA SEÇÃO I DISPOSIÇÕES GERAIS SEÇÃO II DOS SERVIDORES PÚBLICOS CIVIS Art. 40. O servidor será aposentado: . .

Art. 40 com redação EC 20/1998 Art. 40 - Aos servidores titulares de cargos efetivos da União, dos Estados, do Distrito Federal e dos Municípios, incluídas suas autarquias e fundações, é assegurado regime de previdência de caráter contributivo, observados critérios que preservem o equilíbrio financeiro e atuarial e o disposto neste artigo. (Redação dada pela Emenda Constitucional nº 20, de 15/12/98) Art. 40. Aos servidores titulares de cargos efetivos da União, dos Estados, do Distrito Federal e dos Municípios, incluídas suas autarquias e fundações, é assegurado regime de previdência de caráter contributivo e solidário, mediante contribuição do respectivo ente público, dos servidores ativos e inativos e dos pensionistas, pensionistas observados critérios que preservem o equilíbrio financeiro e atuarial e o disposto neste artigo. (Redação dada pela Emenda Constitucional nº 41, 19. 12. 2003)

Questão: Poderiam os aposentados e pensionistas já em gozo de benefícios serem incluídos nos regimes próprios de previdência, tendo o artigo 40 sido alterado para criação de um regime próprio de previdência para os SERVIDORES titulares de cargo efetivo?

Necessidade de entendimento que o EFA é uma meta")

Equilíbrio Financeiro e Atuarial (EFA) Necessidade de entendimento que o EFA é uma meta a ser alcançada e que para isso, é necessário o planejamento, acompanhamento e controle do cumprimento deste “limite”; Necessidade de transição (plano de amortização) para o regime de capitalização; (acompanhamento, revisão e controle permanente); Necessidade de verificação anual deste princípio constitucional, tais como os limites constitucionais de educação e saúde, para fins de emissão de parecer prévio pelos Tribunais de Contas; Necessidade de mudança legislativa para verificação do cumprimento deste princípio para vedação das transferências voluntárias ao ente.

Equilíbrio Financeiro e atuarial Equilíbrio Financeiro: garantia de equivalência entre as receitas auferidas e as obrigações do RPPS em cada exercício financeiro; Equilíbrio Atuarial: garantia de equivalência, a valor presente, entre o fluxo das receitas estimadas e das obrigações projetadas, apuradas atuarialmente, a longo prazo

Lei Geral dos RPPS: 9. 717/98 Art. 1º Os regimes próprios de previdência social dos servidores públicos da União, dos Estados, do Distrito Federal e dos Municípios, dos militares dos Estados e do Distrito Federal deverão ser organizados, baseados em normas gerais de contabilidade e atuária, de modo a garantir o seu equilíbrio financeiro e atuarial, observados os seguintes critérios: I - realização de avaliação atuarial inicial e em cada balanço utilizando -se parâmetros gerais, para a organização e revisão do plano de custeio e benefícios; (Redação dada pela Medida Provisória nº 2. 187 -13, de 2001) Necessidade de verificação anual

Lei de Responsabilidade Fiscal Art. 1 o Esta Lei Complementar estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, com amparo no Capítulo II do Título VI da Constituição. § 1 o A responsabilidade na gestão fiscal pressupõe a ação planejada e transparente, transparente em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas, mediante o cumprimento de metas de resultados entre receitas e despesas e a obediência a limites e condições no que tange a renúncia de receita, geração de despesas com pessoal, da seguridade social e outras, outras dívidas consolidada e mobiliária, operações de crédito, inclusive por antecipação de receita, concessão de garantia e inscrição em Restos a Pagar.

Necessidade de manutenção do EFA Art. 69. O ente da Federação que mantiver ou vier a instituir regime próprio de previdência social para seus servidores conferir-lhe-á caráter contributivo e o organizará com base em normas de contabilidade e atuária que preservem seu equilíbrio financeiro e atuarial Art. 2 o Para os efeitos desta Lei Complementar, entende-se como: I - ente da Federação: a União, cada Estado, o Distrito Federal e cada Município; Federação

Lei de Diretrizes Orçamentárias Art. 4 o A lei de diretrizes orçamentárias atenderá o disposto no § 2 o do art. 165 da Constituição e: [. . . ] § 1 o Integrará o projeto de lei de diretrizes orçamentárias Anexo de Metas Fiscais, em que serão estabelecidas metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes. § 2 o O Anexo conterá, ainda: [. . . ] IV - avaliação da situação financeira e atuarial: a) dos regimes geral de previdência social e próprio dos servidores públicos e do Fundo de Amparo ao Trabalhador;

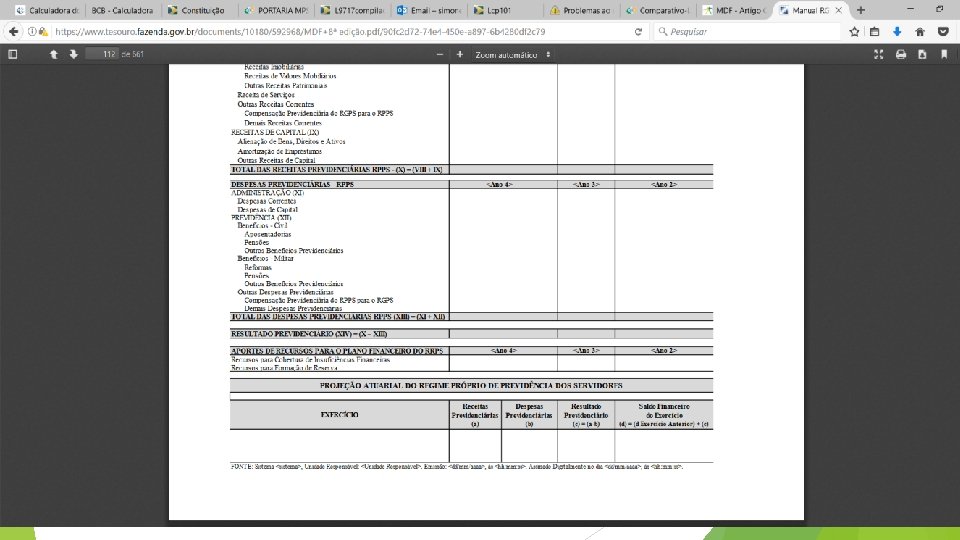

DEMONSTRATIVO 6 - AVALIAÇÃO DA SITUAÇÃO FINANCEIRA E ATUARIAL DO RPPS 1. QUADRO RECEITAS E DESPESAS PREVIDENCIÁRIAS DO REGIME PRÓPRIO DE PREVIDÊNCIA DOS SERVIDORES Corresponde às informações publicada nos Anexos 4 do RREO– Demonstrativo das Receitas e Despesas Previdenciárias do Regime Próprio de Previdência dos Servidores, publicados no último bimestre do segundo ao quarto anos anteriores ao ano de referência da LDO.

2. QUADRO PROJEÇÃO ATUARIAL DO REGIME PRÓPRIO DE PREVIDÊNCIA DOS SERVIDORES Corresponde às informações publicada no Anexo 10 do RREO –Demonstrativo da Projeção Atuarial do Regime de Previdência, publicado no RREO do último bimestre do segundo anterior ao ano de referência da LDO.

Equilíbrio Financeiro Art. 53. Acompanharão o Relatório Resumido demonstrativos relativos a: [. . . ] II - receitas e despesas previdenciárias a que se refere o inciso IV do art. 50; Art. 50. Além de obedecer às demais normas de contabilidade pública, a escrituração das contas públicas observará as seguintes: [. . . ] IV - as receitas e despesas previdenciárias serão apresentadas em demonstrativos financeiros e orçamentários específicos;

Equilíbrio Atuarial Art. 53. Acompanharão o Relatório Resumido demonstrativos relativos a: [. . . ] § 1º O relatório referente ao último bimestre do exercício será acompanhado também de demonstrativos: [. . . ] II - das projeções atuariais dos regimes de previdência social, geral e próprio dos servidores públicos;

Endividamento Art. 54. Ao final de cada quadrimestre será emitido pelos titulares dos Poderes e órgãos referidos no art. 20 Relatório de Gestão Fiscal, assinado pelo: [. . . ] Art. 55. O relatório conterá: I - comparativo com os limites de que trata esta Lei Complementar, dos seguintes montantes: a) despesa total com pessoal, distinguindo a com inativos e pensionistas; b) dívidas consolidada e mobiliária; c) concessão de garantias; d) operações de crédito, inclusive por antecipação de receita;

Art. 29. Para os efeitos desta Lei Complementar, são adotadas as seguintes definições: I - dívida pública consolidada ou fundada: montante total, apurado sem duplicidade, das obrigações financeiras do ente da Federação, assumidas em virtude de leis, contratos, convênios ou tratados e da realização de operações de crédito, para amortização em prazo superior a doze meses;

Portaria MPS 403/2008 Art. 19. O plano de amortização indicado no Parecer Atuarial somente será considerado implementado a partir do seu estabelecimento em lei do ente federativo. § 1º O plano de amortização poderá consistir no estabelecimento de alíquota de contribuição suplementar ou em aportes periódicos cujos valores sejam preestabelecidos. § 2º A definição do plano de amortização deverá ser acompanhada de demonstração da viabilidade orçamentária e financeira para o ente federativo, inclusive dos impactos nos limites de gastos impostos pela Lei Complementar nº 101, de 04 de maio de 2000 (Redação dada pela Portaria MPS nº 21, de 16/01/2013)

Art. 20. Na hipótese da inviabilidade do plano de amortização previsto nos art. 18 e 19 para o equacionamento do déficit atuarial do RPPS, será admitida a segregação da massa de seus segurados, observados os princípios da eficiência e economicidade na realocação dos recursos financeiros do RPPS e na composição das submassas, e os demais parâmetros estabelecidos nesta Portaria.

§ 4º A proposta de segregação da massa dos segurados do RPPS deverá ser submetida à aprovação da SPPS, acompanhada da avaliação atuarial e justificativa técnica apresentada pelo ente federativo. (Incluído pela Portaria MPS nº 21, de 16/01/2013) § 5º A justificativa técnica de que trata o parágrafo anterior deverá demonstrar a viabilidade orçamentária e financeira da segregação para o ente federativo, por meio dos fluxos das receitas e despesas do Plano Financeiro e do Plano Previdenciário, inclusive os impactos nos limites de gastos impostos pela Lei Complementar nº 101, de 04 de maio de 2000. (Incluído pela Portaria MPS nº 21, de 16/01/2013)

Transferências Voluntárias Art. 25. Para efeito desta Lei Complementar, entende-se por transferência voluntária a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não decorra de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde. § 1 o São exigências para a realização de transferência voluntária, além das estabelecidas na lei de diretrizes orçamentárias: I - existência de dotação específica; II - (VETADO) III - observância do disposto no inciso X do art. 167 da Constituição; IV - comprovação, por parte do beneficiário, de: a) que se acha em dia quanto ao pagamento de tributos, empréstimos e financiamentos devidos ao ente transferidor, bem como quanto à prestação de contas de recursos anteriormente dele recebidos; b) cumprimento dos limites constitucionais relativos à educação e à saúde; c) observância dos limites das dívidas consolidada e mobiliária, de operações de crédito, mobiliária inclusive por antecipação de receita, de inscrição em Restos a Pagar e de despesa total com pessoal; d) previsão orçamentária de contrapartida.

Proposta da Reforma da Previdência Gestão dos RPPS – Lei de Responsabilidade Previdenciária – Art. 40, § 23 da CF § 23 – Lei disporá sobre as regras gerais de organização e funcionamento dos Regimes Próprios de Previdência Social de que tratam este artigo, estabelecendo: I – normas gerais de responsabilidade na gestão previdenciária, modelo de financiamento, arrecadação, gestão de recursos, benefícios, fiscalização pela União, controle externo e social; II – requisitos para a sua instituição, a serem avaliados em estudo de viabilidade administrativa, financeira e atuarial, ficando vedada a instituição de novo Regime Próprio de Previdência Social se não atendidos tais requisitos, situação na qual será aplicado aos servidores do respectivo ente o RGPS.

Reforma da Previdência Transferência de recursos – Art. 167 da Constituição Federal XIII – a transferência voluntária de recursos e a concessão de empréstimos, financiamentos, avais e subvenções pela União, inclusive suas instituições financeiras, aos estados, ao Distrito Federal e aos municípios em caso de descumprimento das regras gerais de organização e funcionamento dos Regimes Próprios de Previdência Social, Social conforme disposto na lei de que trata o § 23 do art. 40. Insere entre as vedações do capítulo de orçamento da Constituição as transferências de recursos voluntários da União para os entes que descumpre as normas gerais dos RPPS.

Conclusão O equilíbrio financeiro e atuarial deve ser verificado anualmente pelos Tribunais de Contas para fins de emissão de parecer prévio dos entes públicos. Art. 70. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder. Art. 71. O controle externo, a cargo do Congresso Nacional, será exercido com o auxílio do Tribunal de Contas da União, ao qual compete: I - apreciar as contas prestadas anualmente pelo Presidente da República, mediante parecer prévio que deverá ser elaborado em sessenta dias a contar de seu recebimento;

Necessidade de “penalidades” para o não cumprimento do equilíbrio financeiro e atuarial, assim como aos que descumprem aos limites de saúde e educação.

Obrigada, Simone Reinholz Velten Auditora de Controle Externo – TCE/ES simone_velten@hotmail. com

- Slides: 26