EPPM 2114 PENGURUSAN KEWANGAN KULIAH 2 ANALISIS PENYATA

Nisbah Semasa • Mengukur kemampuan firma untuk membayar hutang jangka pendek, menggunakan")

Nisbah Cepat • Menguji kemampuan firma utk membayar hutang dengan lebih ketat")

: Nisbah Pusing Ganti Inventori (PGI) • Mengukur kecairan inventori - berapa kali")

: Tempoh Kutipan Purata (ACP)/ Day Sales Outstanding (DSO) • Tempoh kutipan purata adalah")

: Nisbah Pusing Ganti Aset Tetap • Menilai kecekapan firma dalam menggunakan aset tetap")

: Nisbah Pusing Ganti Jumlah Aset • Menilai kecekapan syarikat dalam menggunakan keseluruhan aset")

: Nisbah Hutang • Mengukur peratusan hutang yang digunakan dalam membiayai aset syarikat. •")

: Nisbah “Times-Interest-Earned” (TIE) • Mengukur keupayaan firma untuk memenuhi obligasi pembayaran faedah")

: Nisbah P/E • Amaun yang sanggup dibayar oleh pelabur untuk setiap ringgit keuntungan")

: Nisbah Nilai Pasaran / Nilai Buku (M/B) • Persepsi pelabur terhadap saham firma")

")

Sebuah firma merekodkan margin keuntungan 2 %")

- Slides: 38

EPPM 2114 PENGURUSAN KEWANGAN KULIAH 2 ANALISIS PENYATA KEWANGAN

PENYATA KEWANGAN Penyata Kunci Kira Penyata Alir Tunai Penyata Pendapatan Penyata Ekuiti Pemegang Saham

Penyata Kunci Kira-Kira Penyata Pendapatan

Penyata Alir Tunai Penyata Equiti Pemegang Saham

ANALISA NISBAH • Kepentingan analisa nisbah • Nisbah menyeragamkan dan memudahkan perbandingan • Nisbah menekan kekuatan dan kelemahan • Perbandingan nisbah boleh dilakukan berdasarkan masa dan juga pesaing. • Analisis industri • Analisis “benchmark / peer” • Analisis tren

PENGGUNA ANALISA NISBAH Pengurus Penganalisa Kredit Penganalisa Saham

ANALISA NISBAH…cont’ Nisbah Kecairan Nisbah Nilai Pasaran Nisbah Keberuntungan ANALISA NISBAH Nisbah Pengurusan Aset Nisbah Pengurusan Hutang

1. NISBAH KECAIRAN • Persoalan utama “mampu kah firma membayar obligasi hutang and kekal relevan dalam perniagaan”? • Hubungan antara tunai dan aset semasa yang lain dengan liabiliti semasa “ Nisbah Semasa NISBAH KECAIRAN Nisbah Cepat

1 (a) Nisbah Semasa • Mengukur kemampuan firma untuk membayar hutang jangka pendek, menggunakan aset semasa • Formula dan contoh

1 (b) Nisbah Cepat • Menguji kemampuan firma utk membayar hutang dengan lebih ketat tnp mengambil kira inventori • Formula dan contoh

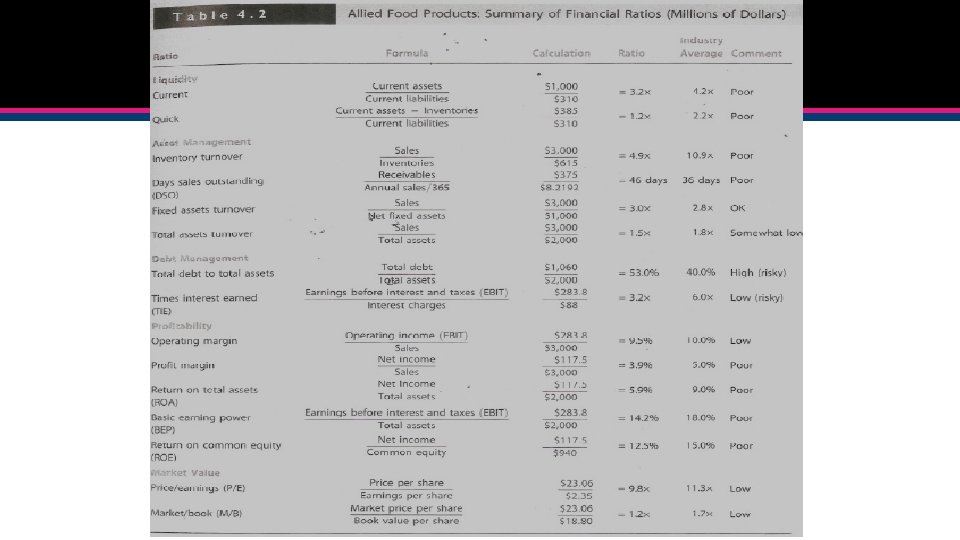

2. Nisbah Kecairan…cont’ • • 2012 2011 Ind. Nisbah Semasa 3. 2 x 3. 7 x 4. 2 x Nisbah Cepat 1. 2 x 1. 8 x 2. 2 x Kecairan yang lemah – dibawah purata industri Kecairan semakin menurun dari 2012 berbanding 2011 4 -11

2. NISBAH PENGURUSAN ASET • Keberkesanan firma untuk menguruskan assetnya Nisbah Pusing Ganti Inventori • Adakah jumlah asset mencukupi untuk mencapai sasaran jualan? Nisbah Pusing Ganti Aset NISBAH PENGURUSAN ASET Nisbah Pusing Ganti Aset Tetap Tempoh Kutipan Purata (ACP)

2 (a): Nisbah Pusing Ganti Inventori (PGI) • Mengukur kecairan inventori - berapa kali inventori dijual dalam setahun. • Nisbah yang tinggi – kecairan inventori tinggi (dijual dengan cepat) • Formula & Contoh

2(b): Tempoh Kutipan Purata (ACP)/ Day Sales Outstanding (DSO) • Tempoh kutipan purata adalah masa diambil untuk mengutip balik bayaran daripada pelanggan yang membeli dengan kredit. • Ia digunakan untuk menilai kecekapan syarikat dalam pengurusan kredit. Ia juga menilai keberkesanan dasar kredit syarikat.

2(c): Nisbah Pusing Ganti Aset Tetap • Menilai kecekapan firma dalam menggunakan aset tetap untuk menjana jualan • Nilai aset tetap tertakluk kepada susutnilai • Formula dan Contoh

2(d): Nisbah Pusing Ganti Jumlah Aset • Menilai kecekapan syarikat dalam menggunakan keseluruhan aset untuk menjana jualan • Formula dan contoh

Cont… Nisbah 2012 2011 Ind. Pusing Ganti Inventori 4. 9 x 6. 9 x 10. 9 x Tempoh Kutipan Purata 46 hari 41 hari 36 hari Pusing Ganti Aset Tetap 3. 0 x 3. 3 x 2. 8 x Pusing Ganti Jumlah Aset 1. 5 x 1. 7 x 1. 8 x • Kecekapan firma dalam pengurusan aset adalah lemah iaitu di bawah purata industri, kecuali pusing ganti aset tetap 4 -17

3. NISBAH PENGURUSAN HUTANG • Nisbah ini merupakan pecahan daripada jumlah aset yang dibiayai oleh pemiutang untuk menjana keuntungan. • Digunakan unttuk mengukur kemampuan firma memenuhi obligasi kepada pemiutang

3(a): Nisbah Hutang • Mengukur peratusan hutang yang digunakan dalam membiayai aset syarikat. • Nisbah yang tinggi – risiko tinggi dan keupayaan untuk meminjam akan menurun. • Formula & contoh

3 (b): Nisbah “Times-Interest-Earned” (TIE) • Mengukur keupayaan firma untuk memenuhi obligasi pembayaran faedah pinjaman setiap tahun • Mengukur tahap di mana pendapatan operasi boleh menurun sebelum firm tidak boleh memenuhi obligasi pembayaran faedah tahunan

Cont… Nisbah 2012 2011 Ind. Nisbah Hutang 53. 0% 47% 40% 3. 2 x 4. 4 x 6. 0 x TIE • • • Hutang semakin meningkat dan keupayaan untuk memenuhi obligasi pembayaran faedah tahunan 2012 – lebih separuh aset dibiayai oleh pemiutang (creditor) Lebih buruk dari purata industri 4 -21

4. NISBAH KEBERUNTUNGAN • Mengukur kemampuan syarikat menghasilkan keuntungan dan pulangan daripada jualan dan pelaburan Mengukur pendapatan operasi (EBIT) bagi setiap ringgit jualan Margin Operasi Margin Keuntungan Pulangan ke atas Aset (ROA) Nisbah “Basic Earning Power” (BEP) Pulangan ke atas Ekuiti (ROE) Mengukur pendapatan (NI) bagi setiap ringgit jualan Mengukur kadar pulangan bagi setiap ringgit aset Mengukur kemampuan aset firma untuk menajana pendapatan Mengukur kadar pulangan pemegang saham biasa

Cont…

Cont…

Cont… Nisbah Margin Operasi Margin Keuntungan ROA ROE BEP • 2012 9. 5% 3. 9% 5. 9% 12. 5% 14. 2% 2011 9% 4% 7% 13% 15% Ind. 10% 5% 9% 15% 18% Apa rumusan anda? 4 -25

5. NISBAH NILAI PASARAN • Menggambarkan tanggapan pelabur dan orang awam terhadap keupayaan pengurusan syarikat semasa • Menghubungkan harga saham firma kepada pendapatannya dan juga nilai buku sesaham n ta a p a nd e P / a arg /E) H h (P isba N Nisb uk B i ila N / an r a s i Pa M/B) a l i ( ah N u

5(a): Nisbah P/E • Amaun yang sanggup dibayar oleh pelabur untuk setiap ringgit keuntungan yang dijanakan oleh firma • Lebih tinggi lebih baik Nota Tambahan: Jumlah Saham diterbitkan 50, 000

5(b): Nisbah Nilai Pasaran / Nilai Buku (M/B) • Persepsi pelabur terhadap saham firma • Nisbah tinggi • pelabur sanggup membayar lebih bagi setiap ringgit nilai buku saham • Risiko rendah dan kadar pertumbuhan tinggi • Nilai buku - ekuiti pemilik dlm kunci kira-kira. Nilai buku sesaham =Ekuiti biasa/ Jumlah saham biasa diterbitkan Nota Tambahan: Jumlah Saham diterbitkan 50, 000

Cont… Nisbah P/E M/B • 2012 9. 8% 1. 2% 2011 10. 7% 1. 5% Ind. 11. 3% 1. 7% Di bawah purata industri 4 -29

PERSAMAAN Du. PONT…cont’ • Formula yang menunjukkan ROE merupakan hasil operasi margin keuntungan, pusing ganti aset dan juga pengganda equiti ROE = ROA x Pengganda Equiti = [Margin Keuntungan x Pusing Ganti Aset] x Penganda Equiti = Pendapatan Bersih Jualan x Jumlah Aset Jumlah Ekuiti Biasa

PERSAMAAN Du. PONT ROE = = = Industri ROA Margin Keuntungan Pendapatan Bersih x x Pusing Ganti Aset Jualan x Pengganda Equiti x Jumlah Aset Jualan Jumlah Aset Jumlah Equiti Biasa $117. 5 $3, 000 $2, 000 $3, 000 3. 92% 5. 0% x x $2, 000 1. 5 kali 1. 8 kali x x $940 2. 13 kali = 12. 5% 1. 67 kali = 15. 0%

Kelemahan ROE • Tidak mengambil kira risiko • Tidak mengambil kira jumlah modal yang dilaburkan • Projek yang menguntungkan mungkin ditolak

NISBAH KEWANGAN DAN PRESTASI SYARIKAT 1. Perbandingan dengan Industri

Cont… 2. Penanda Aras (Benchmarking)

Cont… 3. Analisa Tren

BATASAN ANALISA NISBAH • Sukar untuk menentukan nisbah purata untuk industri (byk firma terlibat dalam lebih dari satu industri) • Inflasi – mempengaruhi nilai buku sst aset • Faktor musiman – e. g. pusing ganti invetori bebeza ikut musim • Praktis perakaunan berbeza

LATIHAN • Latihan 4 -6 (m/s 130) Sebuah firma merekodkan margin keuntungan 2 % dan pengganda ekuiti 2. 0 kali. Jualan firma ini ialah $100 juta dan mempunyai aset keseluruhan sebanyak $50 juta. Kirakan pulangan ke atas ekuiti (ROE) • Latihan 4 -12 (m/s 131) HR Picket Corp mempunyai $500, 000 hutang dan membayar faedah tahunan sebanyak 10%. Jualan tahunan firma ini ilah $2 juta, kadar cukai ialah 30% dan marjin keuntungan 5%. Kirakan nisbah “time interest-earned”. • Latihan 4 -20 (m/s 132) Fontaine Inc merekodkan pendapatan bersih sebanyak $2 juta. Firma ini mempunyai 500, 000 saham biasa diterbitkan yang diniagakan pada harga $40 sesaham. Dijangkakan pendapatan bersih akan meningkat kepada $3. 25 juta, setahun dari sekarang. Pada tahun hadapan juga, Fontaines akan menerbitkan saham tambahan sebanyak 150, 000 menjadikan jumlah saham 650, 000, setahun dari sekarang. Andaikan nisbah P/E kekal, apakah harga saham firma ini setahun dari sekarang.