Ellenrzsi irnyelv 2007 Az adzs rendjrl szl 2003

90. §.")

,")

kapcsolatos adókötelezettségek teljesítését,")

- Slides: 25

Ellenőrzési irányelv 2007.

Az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art. ) 90. §. (1) bekezdése értelmében a kötelező ellenőrzéseken túl az állami adóhatóság az ellenőrzési tevékenységét a vezetője által évenként február 20 -áig közzétett ellenőrzési irányelv alapján végzi.

• Az adóhatóság a törvényesség megtartásával és megtartatásával elősegíti, szükség esetén kikényszeríti az önkéntes jogkövetést. • Ennek érdekében fokozottan élni kell a prevencióval, az adókikerülő magatartások – kockázatelemzésre alapozott – gyors feltárásával és a realizálás, a következetes szankcionálás hatósági eszközeivel.

A regionális igazgatóság vezetője – a következőkben meghatározott vizsgálati célok és szempontok figyelembe vételével az adóhatósági jelenlét irányait kijelöli, tekintettel a régió illetékességi területén tapasztalt kockázatot jelentő gazdasági folyamatokra és adózói magatartásokra.

• Közismert, hogy a központi költségvetés és a társadalombiztosítási alapok bevételeit különösen veszélyeztető adózói jogsértések felderítése érdekében a korábbinál lényegesen nagyobb számban fogjuk ellenőrizni a magánszemélyek jövedelmeinek és vagyongyarapodásának összhangját, valamint a járulékfizetésre kötelezettek jogkövetelését

Az ellenőrzésre történő kiválasztás főbb szempontjai • az adóhatóság rendelkezésére álló bevallási adatok, adatszolgáltatások, társhatósági megkeresések, bejelentések, • jelentős értékű ingó és ingatlan tulajdonnal rendelkezők, • nagy összegű tagi kölcsönt nyújtók, • tartósan veszteséges vállalkozás/vállalkozások tulajdonosi köre, • több éven keresztül minimálbérnek megfelelő jövedelmet bevalló egyéni és társas vállalkozók,

10. 000 db vagyonosodási vizsgálat • Prevenció • Bevétel • Társadalmi igazságosság

Széleskörű ellenőrzéseket tervezünk végezni • a társadalombiztosítási alapok megrövidítésének feltárása, • a kötelezetti kör teljessé tétele, a minimum járulék alappal kapcsolatos adókötelezettségek teljesítése érdekében. • Figyelmet fordítva a foglalkoztatás munkajogi, illetve társadalombiztosítási szempontból történő megfelelő minősítésére is.

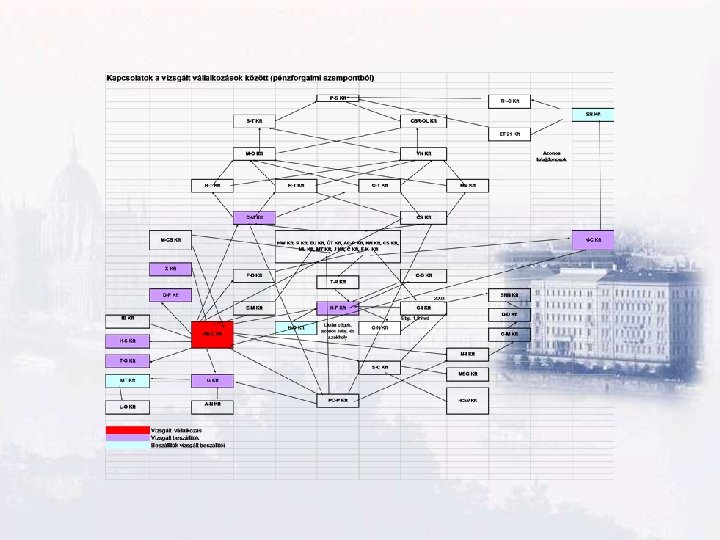

Vizsgálni kell az országhatáron belüli és az országhatáron túl nyúló körbeszámlázásos ügyleteket, értékesítési láncolatokat, a gazdasági események valóságtartalmát, felhasználva az EU tagországokból érkező kontroll adatokat és az adózók által benyújtott összesítő nyilatkozatok adatait.

Számlázási láncok és körök NFÖ ! ! SK YZ Rimevské Sobota ! B Bt. Budapest A Kft. Budapest ZZ Zeleznicná SCAC D Kft Budapest SCAC F Bt Sopron SCAC XX LTD London SCAC E Kft Sopron GB ! C Kft. Kaposvár I Kft Sopron H Kft Budapest ZX ! A ! XY Gmbh A-110 Wien SCAC Bizonyítás eredménye belföldön: kellő körültekintés hiánya (sz. kibocsátó nem fellelhető, tevékenységet nem folytat, bevallást nem ad) – jogosulatlan igénylés. További bizonyítás információcsere segítségével: fiktív gazdasági esemény!

2007 -ben is kiemelten ellenőrizzük az áfakötelezettségük minimalizálására törekvő vállalkozásokat. (Azokat a vállalkozásokat nevezzük így, akik nagy összegű értékesítést terhelő áfa-kötelezettséggel szemben ugyancsak nagy összegű beszerzés előzetesen felszámított adóját szerepeltették bevallásaikban).

Figyelemmel kell kísérni: • Az adózói életutat, különös tekintettel az újonnan alakuló vállalkozásokra, a gyakori székhelyváltoztatókra • Az azonos székhellyel rendelkező adóalanyokat, • A többszöri tulajdonos váltással érintett adózókat, • A bevallás benyújtását rendszeresen elmulasztókat, • A több bevallási időszakra vonatkozóan nullás bevallást adókra, • A tartósan veszteséges adózókat és a veszteség finanszírozási forrásait.

• Folytatni kell a kapcsolt vállalkozások közötti áralkalmazás és költségelszámolások ellenőrzését (transzferárak vizsgálata), minden adózói kört érintően. • A feltételes adómegállapítással, valamint az érintett adózók körében végzett ellenőrzések kapcsán figyelmet kell fordítani arra, hogy a feltételes adómegállapítás iránti kérelemben közölt tényállásnak megfelelően valósult-e meg az ügylet.

A preventív jelleggel vizsgálni kell az új adónemekkel (különadó, hitelintézeti járadék) kapcsolatos adókötelezettségek teljesítését, és fel kell tárni a jellemző adózói magatartásokat, jelzéssel kell élni a jogalkotói szándék megvalósulásáról.

Folytatni kell a számítástechnikai eszközök, mobil telefonok, alkatrészek, kellékanyagok forgalmazásával foglalkozó, valamint a hulladékkereskedelemi tevékenységet végző adózók ellenőrzését.

Vizsgálandó a fakitermelés, feldolgozás és kereskedelem teljes vertikuma, különös tekintettel a külkereskedelmi forgalomra, az ágazati kapcsolódásokra.

• A helyszíni ellenőrzéseknek ki kell terjedniük a vállalkozások / vállalkozók adóköteles tevékenységéhez használt szoftverek jogtisztaságának vizsgálatára is.

Következetesen alkalmazni kell az adószám felfüggesztés jogintézményét. Kiemelten vizsgálni kell azon adózókat, amelyek jogerősen felfüggesztett adószámú adózótól fogadtak be számlát. Továbbá - az adószám alkalmazás felfüggesztése megszűntetését követően - vizsgálni szükséges azon adózókat, amelyek a felfüggesztést megelőző időszakra adó-visszatérítési, adóvisszaigénylési kérelmet nyújtottak be.

Kiemelten kell ellenőrizni az Irányelv 1. számú mellékletében szereplő tevékenységeket végzőket, amennyiben jövedelmezőségük (eredmény/nettó árbevétel) 50 %-kal kevesebb az egyes térségekre, gazdálkodási formákra tekintettel megállapított jövedelmezőségi mutatók értékénél

• A bútorgyártást végző vállalkozók, vállalkozások ellenőrzése során elsősorban az árbevétel bizonylatolását, a költségek elszámolásának szabályszerűségét kell vizsgálni. • Az ingatlanügynöki és ingatlanközvetítői tevékenységet folytató vállalkozók, vállalkozások ellenőrzésénél kiemelt figyelmet kell fordítani az ügyletek dokumentáltságának szabályszerűségére, a bevételek teljes körűségére, a költségelszámolás jogszerűségére. • Fodrászati, szépségápolási tevékenységi körbe tartozó vállalkozók, vállalkozások ellenőrzése során hangsúlyt kell helyezni a bevételek regisztrálására, a költségelszámolás szabályszerűségére, a fizetett/kapott bérleti díjak elszámolására.

Az eltitkolt bevételek feltárása érdekében kiemelten vizsgálni kell a számla- és nyugtaadási kötelezettség teljesítését, különös tekintettel • a piacokra és közterületekre, • a kötelezettségük teljesítését többször elmulasztókra, • a több éve veszteséget kimutató vállalkozókra, • a pénztárgépet nem rendeltetésszerűen használókra.

Vámhatósággal közösen, összehangolt akciók keretében kell elvégezni. • leltárfelvételeket • áruk eredetének bizonylattal való alátámasztottságát, továbbá • el kell végezni a házipénztárban bizonylatokkal kimutatott és a fizikailag meglévő készpénz állomány összevetését

A következő évek adóellenőrzéseit előkészítő adatgyűjtések főbb irányai • • • Kereskedelmi és vendéglátó tevékenységet végző, Utazásszervező, Ügynöki tevékenységet végző, Húsfeldolgozó, Baromfifeldolgozó E-kereskedelemben részt vevő vállalkozások

Az ellenőrzési típusok tavalyi és idei évre tervezett arányszámai 2006. tény 2007. terv Bev. utólagos (egysz. ell. . is) vizsgálatára ir. ell. 61, 5 66, 4 Legnagyobb adóteljesítményű adózók ellenőrzése 14, 4 9, 6 Vagyongyarapodási vizsgálatok 2, 4 22, 6 Bevallás kiegészítése alapján elrendelt ellenőrzések 0, 4 0, 1 Átalakuló, adókötelezettséget megsz. váll. -ok ell. 17, 1 13, 5 Kiutalás előtti adóellenőrzések 12, 3 10 Állami garancia beváltásához kapcsolódó ell. 0, 1 Az egyes adókötelezettségek ell. -re irányuló ell. (Q) 29, 8 25, 2 Az adatok gyűjtését célzó ell. (R) 8, 2 8 Ellenőrzéssel lezárt időszakra vonatkozó ism. ell. 0, 2 0, 3