ELENCO DELLA NAVIGAZIONE Presentazione Informazione Servizi offerti Dove

- Slides: 18

ELENCO DELLA NAVIGAZIONE • • • Presentazione Informazione Servizi offerti Dove siamo Moduli Informazioni utili esci

Benvenuti nel nostro sito. Il sito per tutti i clienti che vi fornirà sicuramente un servizio nuovo per la consulenza on-line. Da oggi potrete usufruire di utili spiegazioni di carattere tributario, fiscale e tanti altri servizi ancora, sempre a vostra disposizione! Menu’

Il nostro studio, all’avanguardia si interessa dalle scritture contabili all’ elaborazione delle denuncie fiscali…. insomma servizi innovativi, come avere la possibilità di servizi on- line! Il nostro studio riceve: la mattina: dalle 9. 00 alle 13. 00 il pomeriggio: dalle 16. 00 alle 19. 30 Menu’

Il nostro studio offre una buona: consulenza fiscale, relativa all’ imposizione diretta e indiretta; consulenza tributaria per imprese, lavoratori e privati; Bilanci, con specifiche analisi e calcolo degli indici; Elaborazione a tenuta contabilità, libro giornale, libro degli inventari, registri IVA…. Consulenza contrattuale Consulenza amministrativa del personale Elaborazione paghe Menu’

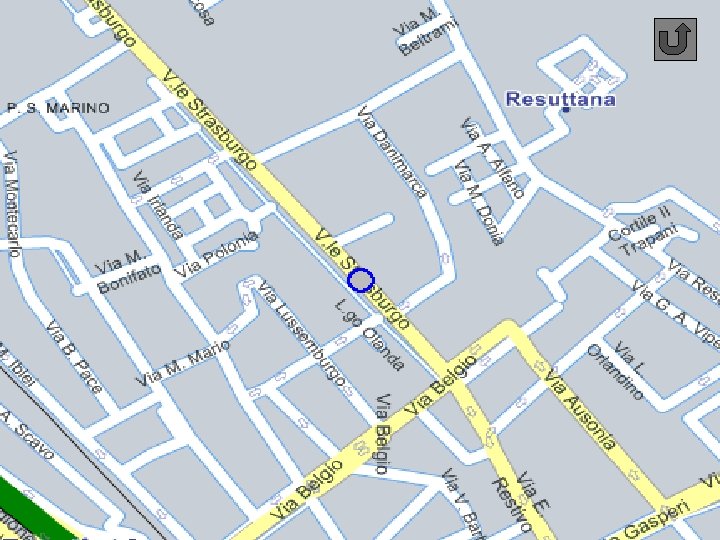

Il nostro studio è situato: In Viale Strasburgo, 22 Palermo Studio Filizzola Tel. 091. 898965 E- mail: info@studiofilizzola. it Clicca sopra l’immagine Menu’

• Ministero delle finanze – – – • • agenzia entrate Sicilia modulistica catastale modulistica per professionisti agenzia delle dogane Camera di Commercio Modulistica INPS Modulistica INAIL Comune di Palermo Curriculum (pdf) Curriculum (word) Modello F 23 Modello F 24 Modulistica Presente sul sito internet Modulistica Presente sul sito internet Aprire un Impresa Modulistica presente sul sito internet dell'INPS Modulistica presente sul sito internet dell'INAIL Modulistica per le attività commerciali presente sul sito internet Modello per la creazione di un curriculum personale Compilabile direttamente sul computer Menu’

-Contabilità generale -Il metodo della partita doppia -Piano dei conti -Prima nota -Libro giornale -Libro mastro -Redazione del bilancio d’esercizio -Chiusura dei conti e loro riapertura Menu’

La contabilità generale è l’insieme delle rilevazioni coordinate che riguardano i valori finanziari ed economici. Lo scopo è determinare il patrimonio e il risultato economico d’ esercizio. Le scritture di cui si compone la contabilità generale fondano le proprie rilevazioni su sistemi di conti. Il sistema del patrimonio e del risultato economico viene attuato attraverso il metodo della partita doppia.

Il metodo stabilisce le regole di registrazione per ogni operazione aziendale che deve dar luogo ad almeno due annotazioni in due o più conti a sezioni divise. Applicato al sistema del patrimonio e del risultato economico si basa su queste regole: • Sono oggetto di rilevazione i fatti esterni di gestione • Ogni operazione viene rilevata dando luogo a due registrazioni, in dare e in avere • Le operazioni aziendali vengono rilevate nel momento in cui si manifestano variazioni

Il piano dei conti è l’elenco sistematico ed organico dei conti in modo da renderli idonei al perseguire gli obiettivi attribuiti alla contabilità generale. Esso è costituito: • Quadro dei conti, che è l’elenco delle regole • Note illustrative, che è l’ elenco delle regole. Il quadro dei conti si articola in diversi livelli: -CLASSI-GRUPPI-CONTI DI MASTRO-CONTI ANALITICI

E’ una scrittura cronologica, cioè in ordine di data. Non esiste una forma tipica della prima nota, ne particolari formalità da rispettare. Nelle aziende per ripartire meglio il lavoro si predispongono due prime note: • La nota di cassa, che elenca le operazioni che comportano entrate e uscite di cassa • La nota di corrispondenza, che elenca tutte le operazioni comportate da documenti ricevuti o spediti per corrispondenza.

E’ il libro contabile nel quale vengono riportate giorno per giorno relative all’ esercizio dell’ impresa rilevate con il metodo della partita doppia. Deve essere obbligatoriamente tenuto ai sensi dell’art. 2214 del c/c dall’imprenditore che eserciti un’ attività commerciale

E’ l’insieme dei conti registrati utilizzati e conseguiti da un’ azienda per la rilevazione contabile delle operazioni che possono essere: • Economiche • Finanziarie

Il bilancio d’ esercizio predisposto dagli amministratori, è composto dallo stato patrimoniale, conto economico e dalla nota integrativa. • STATO PATRIMONIALE: che serve a rappresentare l’insieme degli elementi del capitale e viene redatto in base allo schema dell’art. 2424 c/c. • CONTO ECONOMICO: che evidenzia il risultato economico d’ esercizio, i componenti positivi e negativi, segue lo schema dell’art. 2425 c/c. • NOTA INTEGRATIVA: permette un migliore e più analitico esame di valori espressi in bilancio. Il contenuto della nota integrativa viene predisposto dall’art. 2427 c/c.

La chiusura dei conti deve rilevarsi nel libro giornale. Partendo dal presupposto che le imprese effettuano le operazioni di chiusura dei conti dell’ esercizio sociale che coincide con l’ anno solare, le operazioni potranno essere: • Entro il mese di dicembre le operazioni di rettifica e assestamento • Entro 60 gg. Si procederà alla registrazione delle scritture di misura sulla base in quel momento • Nello stesso tempo si riapriranno i conti dello stato patrimoniale che fornirà i saldi di partenza per le registrazioni contabili • Le altre scritture verranno rilevate in data successiva al 31/12.