El Lavado de Activos Financiamiento al Terrorismo Proliferacin

Conceptos,")

. . ? -Proceso que consiste en esconder la naturaleza, localidad,")

Tratado sobre la No Proliferación de las")

")

")

")

")

")

")

Las empresas o personas físicas que de forma habitual se")

: 19) Persona Expuesta Políticamente o PEP: Cualquier individuo que desempeña")

: Artículo 46. - Factores de alto riesgo. Los sujetos obligados")

Medidas Preventivas Medidas Adicionales para Clientes y Actividades Especificas Recomendación GAFI 12) Personas")

Infracción Precedente o Determinante: Es la infracción que genera")

Infracción Grave: Para los fines de esta Ley, es aquella que,")

Coordinar y asegurar la difusión y")

Velar que sean establecidos en las")

Presentar informes con la frecuencia que")

Asegurar la debida tramitación de las")

Ser el contacto con las autoridades")

Revisar y sugerir las medidas mitigantes")

Investigar y evaluar todo lo relativo")

Verificar y asegurar que los datos")

Tomar las medidas apropiadas para manejar")

Velar y asegurar el establecimiento de")

Artículo 55. - Reporte de operación sospechosa")

años")

40 Recomendaciones, Febrero 2012 b) Lavado de Activos")

del COMITÉ NACIONAL CONTRA EL LAVADO DE ACTIVOS •")

COMITÉ NACIONAL CONTRA EL LAVADO DE ACTIVOS Es del")

-Capacidad Sancionadora -Recursos -Protección")

Supervisión con Enfoque Basado en Riesgo")

")

")

")

")

Gestión de Riesgos y Seguridad según normas como la ISO")

")

Es la base del sistema de gestión de la")

F. Rojas AMLC")

- Slides: 150

El Lavado de Activos Financiamiento al Terrorismo Proliferación de Armas de Destrucción Masivas(LA/FT/PADM) Conceptos, Ley y Riesgos Heiromy Castro M.

Economista, Maestría en Administración de Empresas, Postwww. ln. com. do info@ln. com. do Grados en Administración Financiera y Planeamiento Estratégico. Certificado como Experto Antilavado de Dinero por la Asociación de Especialistas Certificados Antilavado de Dinero. De 1996 al 2001 fue Encargado de la Unidad de Mercado de Capitales, entre el 2001 al 2009 y el 2010 al 2015, Director de Prevención de Lavado y Crímenes Financieros de la Superintendencia de Bancos de la Heiromy Castro M. República Dominicana. Desde el 2009 al 2010 fue Director de Unidad de Análisis Financiero del Comité Nacional Contra el Asesor en Prevención de Lavado de Activos. Actualmente es Socio de BST, Global de Activos, Financiamiento al Terrorismo y Crímenes Consulting, República Dominicana. Financieros Socio Director BST, Global Consulting Santo Domingo, República Dominicana Además, es Co-Autor de los Libros “Aspectos Dogmáticos, Criminológicos y Procesales del Lavado de Activos”; “El Lavado de Activos un Nuevo Modelo de Investigación” y “Herramientas Legales Contra la Delincuencia Organizada Transnacional”. Profesor de Economía desde 1995 en la Universidad Católica Santo Domingo. Profesor de Prevención de Crímenes Financieros en la Maestría de Derecho Bancario y Financiero de la UASD. Miembro de AECGR y ALIFC. Articulista en el diario digital Acento y la revista Lavadodinero. com

Introducción Anualmente el Lavado de Activos a nivel global? FMI = US$ 300 MILES DE MILLONES ONU= US$ 500 MILES DE MILLONES FMI = 2% A 5% DEL PIB GLOBAL = 8% COMERCIO INTERNACIONAL 2009 2016 Oficina de las Naciones Unidas contra la Droga y el Delito: US$870. 000 millones US$250. 000 millones se originan en tráfico de drogas US$32. 000 en trata de personas US$320. 000 en corrupción US$250. 000 en tráfico de armas US$32. 000 en otros delitos

Introducción Un millón de dólares en billetes de 20 empacados en una maleta, pesa 50 kilos. Ahora bien, si se piensa que el 90% de las transacciones en la calle se hacen en billetes de 5, 10 y de 20 dólares, los billetes, entonces, pesan más que la droga. Fuente: Wilson Martínez Sánchez, “El Lavado de Activos en el Mercado de Valores” Janson Jennings / Laurence Haughton

Cuál es el problema de estos grupos? Cuánto pesa US$ 1, 000? 2, 232 lbs. 112 lbs. 446 lbs. 223 lbs. 45 lbs. 448 billetes = 1 lbs. 225 billetes = 1 pulgada 22 lbs.

Veremos…. Breve reseña histórica de la evolución de la lucha contra el lavado de activos en la República Dominicana Definiciones de Lavado de Activos (LA), Financiamiento al Terrorismo (FT) y Proliferación de Armas de Destrucción Masiva (PADM) Aspectos Legales (Ley 155 -17) y los Deberes de los Sujetos Obligados Unidad Análisis Financiero y Otras Autoridades Competentes Enfoque del Riesgo y su Administración Tipologías Conclusión Diapositiva 6

Introducción “En el mundo actual, se está invirtiendo cinco veces más en medicamentos para la virilidad masculina y Silicona para las mujeres, que en la cura del Alzaheimer. De aquí a algunos años, tendremos viejas de senos grandes y viejos con penes duros, pero ninguno de ellos se acordarán para que sirven. ” • Dr. Drauzio Varella, Oncólogo Brasileño,

CRONOLOGIA 1995 Ley 17 -95 que modifica e incluye el Lavado de Activos de la Ley No. 50 -88, sobre Drogas y Sustancias Controladas en la República Dominicana 1988 Ley No. 50 -88 sobre Drogas y Sustancias Controladas en la República Dominicana 2002 1996 2000 Obtenemos membresía del GAFIC 1996 Decreto 288 -96 que trata las Disposiciones Relativas sobre Delitos y Lavado de Bienes Relacionados con el Tráfico Ilícito de Drogas y de substancias controladas en la República Dominicana Obtenemos membresía del Grupo Egmont Se establece la Ley No. 72 -02 que sanciona el Lavado de Activos Proveniente del Tráfico Ilícito de Drogas y otras Infracciones Graves 1997 Nov 2001 Surgimiento del Departamento de Inteligencia Financiera según lo establece el Decreto No. 28896 Obtenemos membresía del CICTED-OEA 2005 Surgimiento de la Unidad de Análisis Financiero UAF 2008 Ley 267 -08, Contra Terrorismo (CFT) 2006 Unidad Antilavado de 2003 la Procuraduría General de la Se establece el Decreto Republica No. 20 -03 que establece el Reglamento de la Ley No. 72 -02 que sanciona el Lavado de Activos Proveniente del Tráfico Ilícito de Drogas y otras Infracciones Graves 2017 Ley 155 -17 Contra el LA/FT

Antes de Iniciar… Razón de ser de una Empresa? ? ? n Hacer Negocios n Ganar Dinero Responsabilidad Social • • • Conocer la Ley (Deberes y Derechos) Ofrecer el mejor Servicio o Producto posible Manejar los riesgos (Definiciones) Ser un ejemplo positivo para la sociedad Garantizar un ambiente interno positivo

Lavado de Activos (LA). . ? -Proceso que consiste en esconder la naturaleza, localidad, procedencia, propiedad o control de los beneficios producidos por una actividad criminal, para evitar ser detectado por las autoridades competentes. -Es el método por el cual una persona criminal, o una organización criminal, procesa las ganancias financieras que resultan de sus actividades ilegales. A través del lavado de activos, el criminal (sea una persona, una organización o un especialista en lavado) transforma el destino original de los fondos y colocándolos o estratificándolos en la economía formal. LEY 155 -17, Contra el Lavado de Activos y el Financiamiento del Terrorismo

CATEGORIAS Ø Conversión Ø Movimiento / ETAPAS o Colocación o Estratificación o Integración* * No se da en el FT, pues los fondos son utilizados para la ejecución de un acto Terrorista

Toda la actividad del lavado de activos cae en una de dos categorías: Conversión, tiene lugar cuando los productos financieros cambian de una forma a otra. Cuando se compra un giro o un automóvil con ganancias ilícitas, los productos ilícitos originales han cambiado de forma, de dinero en efectivo a un giro o a un automóvil. Movimiento, cuando los mismos productos financieros cambian de localidades, como cuando los fondos son transferidos a otro país o ciudad.

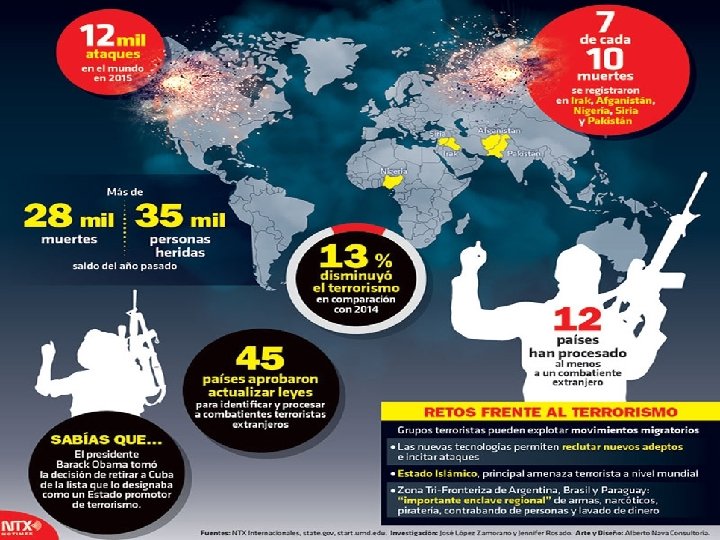

FINANCIAMIENTO DEL TERRORISMO Proceso mediante el cual se proveen los fondos que sustentan las operaciones de individuos u organizaciones cuya finalidad es la de estructurar y/o ejecutar actividades terroristas. LEY 267 -08, Contra el Terrorismo

FINANCIAMIENTO DEL TERRORISMO Etapas Recaudación Transmisión Uso

Ranking de los Grupos Terroristas más Ricos http: //www. forbes. co. il/rating/list. aspx? en 6 v 0 t. Vq=GM

http: //accelus. thomsonreuters. com/infographic/islamic-state-how-worlds-richest-terrorist-organization-funds-its-operations

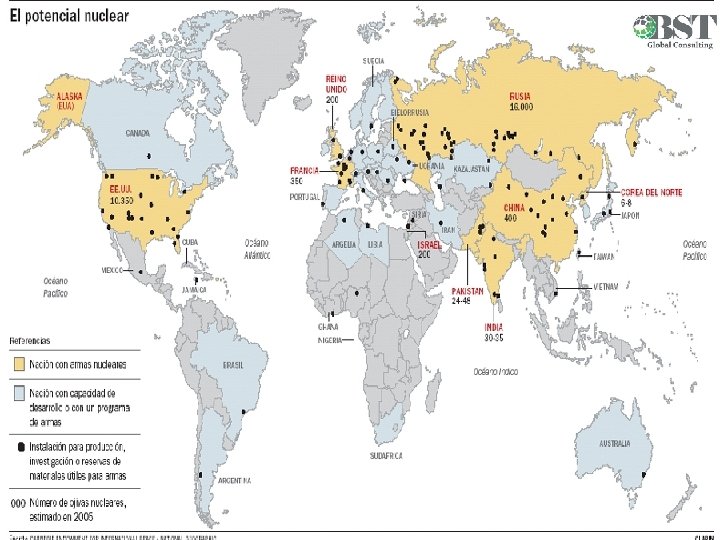

Proliferación de Armas de Destrucción Masiva (PADM) Tratado sobre la No Proliferación de las Armas Nucleares (NPT, Treaty on the Non-Proliferation of Nuclear Weapons, en inglés) es un tratado abierto a la firma el 01 de julio de 1968 que restringe la posesión de armas nucleares. Tres Pilares Fundamentales: 1 -La No-Proliferación, 2 -El Desarme 3 -El Uso Pacífico de la Energía Nuclear. Artículo II: Los Estados No Nuclearmente Armados (NNWS) se comprometen a no tratar de desarrollar armas nucleares y por el artículo III a someterse al régimen de salvaguardias totales del Organismo Internacional de Energía Atómica (IAEA o International Atomic Energy Agency), el cuerpo regulador nuclear de Naciones Unidas.

Diferencias entre Lavado de Activos y Financiamiento del Terrorismo Diferencia por cuantía Actividades criminales generadoras de fondos y activos -Etapa previa al proceso de lavado- F. Rojas, AMLC

OBJETIVO DEL LAVADOR Disfrazar la procedencia, fuente ilícita, propiedad y utilización de las ganancias cuyo origen es criminal. MINIMIZAR EL RIESGO

Las Técnicas utilizadas pueden ser: 1 -Simples, depósitos de efectivo en cuentas o cambio de divisas, solicitando cheques de administración al intermediario cambiario. 2 -Complejas, como la adquisición o fusión de una compañía por otra o la estructuración de ingenierías financieras que impliquen inversiones en derivados ofertados en el mercado nacional o internacional.

Técnicas ES EL PROCEDIMIENTO INDIVIDUAL O PASO SIMILAR A UNA TRANSACCION COMERCIAL LEGITIMA. Ejemplos: Pitufear, Mezclar, Compañías Fachadas, Venta de Valores Falsos, Contrabando de Efectivo, Transferencias Electrónicas, entre otros como pueden ser…

MECANISMOS SON LAS EMPRESAS COMERCIALES O FINANCIERAS QUE PUEDEN SER UTILIZADAS PARA LAVAR ACTIVOS. Tipos más Comunes: Bancos, Corredores de Bolsa o de Productos, Bancos o Compañías de Inversiones (Fondos Mutuos/AFP), Agentes de Cambio, Casinos, Casas de Juego, Inmobiliarias, Joyerías, Aseguradoras y Reaseguradoras, entre otras.

INSTRUMENTOS PARA EL LA/FT SON LOS TIPOS DE VALORES QUE UN LAVADOR O UN FINANCIADOR DE ACTIVIDADES TERRORISTAS UTILIZA PARA LOGRAR SU OBJETIVO. Ejemplo: Dinero (Efectivo), Cheques, Giros, Títulos o Valores al Portador, entre otros. Video: Depósito en Banco…

Ley 155 -17, Contra el Lavado de Activos y el Financiamiento al Terrorismo Artículo 3. - Lavado de activos. Incurre en la infracción penal de lavado de activos y será sancionado con las penas que se indican: 1) La persona que convierta, transfiera o transporte bienes, a sabiendas de que son el producto de cualquiera de los delitos precedentes, con el propósito de ocultar, disimular o encubrir la naturaleza, el origen, la localización, la disposición, el movimiento o la propiedad real de bienes o derechos sobre bienes. Dicha persona será sancionada con una pena de diez a veinte años de prisión mayor, multa de doscientos a cuatrocientos salarios mínimos, el decomiso de todos los bienes ilícitos, valores, instrumentos y derechos sobre ellos, así como la inhabilitación permanente para desempeñar funciones, prestar servicios o ser contratado por entidades de intermediación financiera, participantes del mercado de valores, y entidades públicas; 2) La persona que oculte, disimule, o encubra la naturaleza, el origen, la localización, la disposición, el movimiento o la propiedad real de bienes o derechos sobre bienes, a sabiendas de que dichos bienes provienen de cualquiera de los delitos precedentes, será sancionada con una pena de diez a veinte años de prisión mayor, multa de doscientos a cuatrocientos salarios mínimos, el decomiso de todos los bienes ilícitos, valores, instrumentos y derechos sobre ellos, así como la inhabilitación temporal por un período de diez años para desempeñar posiciones, prestar servicios o ser contratado por entidades de intermediación financiera, participantes del mercado de valores, y entidades públicas;

Ley 155 -17, Contra el Lavado de Activos y el Financiamiento al Terrorismo Artículo 3. - Lavado de activos. Incurre en la infracción penal de lavado de activos y será sancionado con las penas que se indican: 3) La persona que adquiera, posea, administre o utilice bienes, a sabiendas de que proceden de cualquiera de los delitos precedentes, será sancionado con una pena de diez a veinte años de prisión mayor, multa de doscientos a cuatrocientos salarios mínimos, el decomiso de todos los bienes ilícitos, valores, instrumentos y derechos sobre ellos, así como la inhabilitación temporal por un período de diez años para desempeñar posiciones, prestar servicios o ser contratado por entidades de intermediación financiera, participantes del mercado de valores, y entidades públicas; 4) La persona que asista, asesore, ayude, facilite, incite o colabore con personas que estén implicadas en lavado de activos para eludir la persecución, sometimiento o condenaciones penales, será sancionada con una pena de cuatro a diez años de prisión mayor, multa de doscientos a cuatrocientos salarios mínimos, el decomiso de todos los bienes ilícitos, valores, instrumentos y derechos sobre ellos, así como la inhabilitación temporal por un período de diez años para desempeñar posiciones, prestar servicios o ser contratado por entidades de intermediación financiera, participantes del mercado de valores, y entidades públicas;

Ley 155 -17, Contra el Lavado de Activos y el Financiamiento al Terrorismo Artículo 3. - Lavado de activos. Incurre en la infracción penal de lavado de activos y será sancionado con las penas que se indican: 5) La participación, en calidad de cómplice, en alguna de las actividades mencionadas en los numerales anteriores, la asociación para cometer este tipo de actos, las tentativas de perpetrarlas y el hecho de ayudar a su comisión con una prestación esencial para realizarlas o facilitar su ejecución, será sancionado con una pena de cuatro a diez años de prisión mayor, multa de cien a doscientos salarios mínimos, el decomiso de todos los bienes, valores, instrumentos y derechos sobre ellos, así como la inhabilitación temporal por un período de diez años para desempeñar posiciones, prestar servicios o ser contratado por entidades de intermediación financiera, participantes del mercado de valores, y entidades públicas.

Ley 155 -17, Contra el Lavado de Activos y el Financiamiento al Terrorismo Artículo 5. - Financiamiento del terrorismo. Incurre en la infracción penal de financiamiento del terrorismo: 1) La persona que, de cualquier forma, directa o indirectamente, provea, recolecte, ofrezca, financie, ponga a disposición, facilite, administre, aporte, guarde, custodie, o entregue bienes o servicios, con la intención de, o a sabiendas de, que los bienes o servicios se utilizan o utilizarán para que se promueva, organice, apoye, mantenga, favorezca, financie, facilite, subvencione, o sostenga a un(os) individuo(s), organizaciones terroristas, aún en la ausencia de una relación directa con un acto terrorista, o para cometer actos terroristas, será sancionada con veinte (20) a cuarenta (40) años de prisión y con el decomiso de todos los bienes involucrados y derechos sobre ellos; 2) La persona que participe como cómplice, asista, se asocie, conspire, intente, ayude, facilite, organice, dirija a otros a cometer, asesore o incite en forma pública o privada la comisión de cualquiera de los delitos tipificados en el numeral 1 de este artículo, o quien ayude a una persona que haya participado en dichos delitos a evadir las consecuencias jurídicas de sus actos, será sancionada con veinte (20) a cuarenta (40) años de prisión

Ley 155 -17, Contra el Lavado de Activos y el Financiamiento al Terrorismo Artículo 5. - Financiamiento del terrorismo. Incurre en la infracción penal de financiamiento del terrorismo: 3) La persona que viaje a un Estado distinto de su Estado de residencia o nacionalidad para cometer, planificar o preparar actos terroristas o participar en ellos, o para proporcionar o recibir adiestramiento con fines terroristas, que reciba la financiación de sus viajes o actividades relacionadas, será sancionada con veinte (20) a treinta (30) años de prisión. Párrafo. - Las infracciones por financiamiento del terrorismo descritas en este artículo constituirán un delito penal aun cuando los actos terroristas no hayan sido realizados, la asistencia a los terroristas no haya sido brindada o el acto terrorista se hubiese cometido o se intenta cometer en otra jurisdicción territorial

Ley 155 -17, Contra el Lavado de Activos y el Financiamiento al Terrorismo Artículo 4. - Infracciones penales asociadas al lavado de activos Incurren en infracción penal asociada al lavado de activos: 1) El empleado, ejecutivo, funcionario, director u otro representante autorizado de los sujetos obligados que, actuando como tales, no cumplan de manera intencional con las obligaciones de información o reporte establecidas en esta ley, será sancionado con una pena de tres a cinco años de prisión mayor, multa de cien a doscientos salarios mínimos e inhabilitación permanente para desempeñar funciones, prestar asesoría o ser contratado por entidades públicas o entidades de intermediación financiera, y participantes del mercado de valores;

Ley 155 -17, Contra el Lavado de Activos y el Financiamiento al Terrorismo 2) El empleado, ejecutivo, funcionario, director u otro representante autorizado de los sujetos obligados que falsee, adultere, destruya u oculte los documentos, registros o informes establecidos en esta ley, será sancionado con una pena de dos a cinco años de prisión mayor, multa de doscientos a cuatrocientos salarios mínimos e inhabilitación permanente para desempeñar funciones, prestar asesoría o ser contratado por entidades públicas o entidades de intermediación financiera, y participantes del mercado de valores; 3) El empleado, ejecutivo, funcionario, director u otro representante autorizado de los sujetos obligados que revele a sus clientes, proveedores, usuarios o terceros no autorizados por la ley, los reportes de operaciones sospechosas u otra información relacionada entregada a la Unidad de Análisis Financiero, será sancionado con una pena de dos a cinco años de prisión mayor, multa de doscientos a cuatrocientos salarios mínimos e inhabilitación permanente para desempeñar funciones, prestar asesoría o ser contratado por entidades públicas o entidades de intermediación financiera, y participantes del mercado de valores;

Ley 155 -17, Contra el Lavado de Activos y el Financiamiento al Terrorismo 4) El servidor público que, en razón de su función, reciba información de los sujetos obligados o de la Unidad de Análisis Financiero, y lo divulgue públicamente o a terceros no autorizados por la ley, será sancionado con una pena de prisión de dos a tres años de prisión mayor, multa de veinte a cuarenta salarios mínimo e inhabilitación temporal de cinco años para desempeñar funciones, prestar asesoría o ser contratado por entidades públicas o entidades de intermediación financiera, y participantes del mercado de valores; 5) El funcionario público titular de una autoridad competente para la supervisión y fiscalización del cumplimiento por los sujetos obligados de las obligaciones puestas a su cargo en esta ley que, por omisión o a sabiendas de la falta grave incurrida por un sujeto obligado, no inicie o impida que se inicie el procedimiento administrativo sancionador en el plazo establecido en el reglamento de esta ley, será sancionado con una pena de dos a tres años de prisión, multa de cuarenta a sesenta salarios mínimos e inhabilitación permanente para desempeñar funciones, prestar asesoría o ser contratado por entidades públicas o entidades de intermediación financiera, y participantes del mercado de valores;

Ley 155 -17, Contra el Lavado de Activos y el Financiamiento al Terrorismo 6) El miembro del Ministerio Público, así como el personal de los organismos investigativos, que al margen de la ley disponga de bienes o fondos incautados o lo retengan para su uso personal o de terceros, sin que estos bienes le hayan sido temporalmente asignados por escrito por el Ministerio Público para su conservación, serán sancionados con prisión mayor de 2 a 5 años y una multa de doscientos a cuatrocientos salarios mínimos. Con iguales penas serán sancionados los encargados de custodiar y administrar los bienes incautados que hagan un uso personal o en beneficios de terceros, o que los destinen a una finalidad distinta a la establecida en esta ley; 7) La persona que falsamente alegue tener derecho, a título personal, en representación o por cuenta de un tercero, de un bien derivado del lavado de activos con el objeto de impedir su incautación o decomiso, será sancionada con una pena de prisión de tres a cinco años, multa de cien a doscientos salarios mínimos, y el decomiso de los bienes reclamados como propios;

Ley 155 -17, Contra el Lavado de Activos y el Financiamiento al Terrorismo 8) El que simule la identidad de otra persona o quien utilice la identidad de otra persona para lograr cualquier transacción con activos, bienes, o instrumentos, sean éstos productos de una infracción grave será sancionada con una pena de tres a seis años de prisión, y con una multa de doscientos a cuatrocientos salarios mínimos, y con el decomiso de todos los activos o bien involucrados, instrumentos y derechos sobre ellos. Cuando la simulación o uso indebido de la identidad de otro se acompañe de alguna manipulación a través de documentos públicos o privados, medios electrónicos o artificio semejante, o se consiga la transferencia de cualquier activo o bien, se castigará con una pena de cinco a diez años de prisión, multa de cien a doscientos salarios mínimos y el decomiso de todos los bienes involucrados en las operaciones de simulación; 9) La persona física que preste su nombre para adquirir activos o bienes producto de una infracción grave, así como de las infracciones tipificadas en esta Ley, será sancionada con una pena de tres a seis años de prisión, y con una multa de cien a doscientos salarios mínimos, y con el decomiso de todos los activos o bienes ilícitos, instrumentos y derechos sobre ellos;

Ley 155 -17, Contra el Lavado de Activos y el Financiamiento al Terrorismo 10) La persona jurídica que preste su nombre para adquirir activos o bienes producto de una infracción grave y de aquellas infracciones tipificadas en esta Ley será sancionada con la disolución, y con una multa de cuatrocientos a seiscientos salarios mínimos, y con el decomiso de todos los activos o bienes ilícitos, instrumentos y derechos sobre ellos; 11) Los notarios públicos, registradores públicos, incluyendo los registradores mercantiles, que sin constancia fehaciente del medio de pago participe, instrumente o registre cualquiera de las operaciones en efectivo prohibidas en esta ley, serán sancionados con una pena de seis meses a un año de prisión menor. En el caso de los notarios públicos se le revocará su investidura como oficial público; 12) La persona, nacional o extranjera, que al ingresar o salir del territorio nacional, por vía aérea, marítima o terrestre, portando dinero o títulos valores al portador o que envíe los mismos por correo público o privado, cuyo monto exceda la cantidad de diez mil dólares, moneda de los Estados Unidos de América (US$10, 000. 00), o su equivalente en moneda nacional u otra moneda extranjera, y no lo declare falsamente su cantidad, será sancionada con una pena de seis meses a un año de prisión menor, el decomiso del dinero o los títulos valores no declarados o falsamente declarados, así como multa de cuarenta a sesenta salarios mínimos.

Ley 155 -17, Contra el Lavado de Activos y el Financiamiento al Terrorismo Capítulo II Definiciones Artículo 2: Numeral 24) Sujeto Obligado: Se entiende por sujeto obligado la persona física o jurídica que, en virtud de esta ley, está obligada al cumplimiento de obligaciones destinadas a prevenir, detectar, evaluar y mitigar el riesgo de lavado de activos, y la financiación del terrorismo y otras medidas para la prevención de la financiación de la proliferación de armas de destrucción masivas;

Ley 155 -17, Contra el Lavado de Activos y el Financiamiento al Terrorismo 17) Órganos y/o Entes supervisores de sujetos obligados: A los fines específicos de esta ley, cuando el sujeto obligado sea una entidad local o extranjera que realice intermediación financiera o cambiarla, sea sociedad fiduciaria que ofrece servicios a una entidad financiera o a un grupo financiero quedará bajo la supervisión de la Superintendencia de Bancos; cuando el sujeto obligado sea una persona que esté autorizada a operar directamente en el Mercado de Valores, incluyendo las fiduciarias de oferta pública, quedará bajo la supervisión de la Superintendencia de Valores; cuando el sujeto obligado sea una persona que esté autorizado a operar en el Sector de Seguros, quedará bajo la supervisión de la Superintendencia de Seguros; cuando el sujeto obligado sea una Sociedad Cooperativa, quedará bajo la supervisión del Instituto de Desarrollo y Crédito Cooperativo (IDECOOP); cuando el sujeto obligado sea casino, juego de azar, bancas de lotería y concesionarios de loterías y juego de azar quedará bajo la supervisión de la Dirección de Casinos y juegos de Azar del Ministerio de Hacienda. En aquellos casos cuando el sujeto obligado sea una sociedad, empresa individual o persona física que se dedique a una actividad comercial para la cual no existe un organismo regulador estatal específico, incluyendo las sociedades fiduciarias que no ofrecen servicios a entidades financieras o de oferta pública, serán supervisados por la Dirección General de Impuestos Internos (DGII);

Ley 155 -17, Contra el Lavado de Activos y el Financiamiento al Terrorismo SECCIÓN I SUJETOS OBLIGADOS Artículo 31. - Clasificación Sujetos Obligados. Los Sujetos Obligados en el marco de este capítulo se clasifican en Sujetos Obligados financieros y Sujetos Obligados no financieros. Artículo 32. - Sujetos Obligados financieros. Se consideran Sujetos Obligados financieros: 1) Las entidades de intermediación financiera; 2) Los intermediarios de valores, es decir, las personas que realicen operaciones de corretaje o intermediación de títulos o valores, de inversiones y de ventas a futuro; 3) Las personas que intermedien en el canje, cambio de divisas y las remesas de divisas; 4) Banco Central de la República Dominicana; 5) Personas jurídicas que se encuentren facultadas o licenciadas para fungir como fiduciarias; 6) Asociaciones Cooperativas de Ahorro y Crédito; 7) Compañías de Seguros, de Reaseguro y corredores de seguro;

Ley 155 -17, Contra el Lavado de Activos y el Financiamiento al Terrorismo Artículo 32. - Sujetos Obligados financieros. Se consideran Sujetos Obligados financieros: 8) Sociedades Administradoras de Fondos de inversión; 9) Sociedades titularizadoras; 10) Puestos de bolsa e intermediarios de valores; 11) Depósito centralizado de valores; 12) Emisores de valores de oferta pública que se reserven la colocación primaria. Párrafo I. - Reglamentariamente, el Comité Nacional Contra el Lavado de Activos podrá incluir como sujetos obligados a quienes realicen otras actividades no incluidas en la presente ley y que se considere que presenten riesgos de lavado de activos y financiamiento del terrorismo y, como tal, deban contar con mitigadores para impedir que sean utilizadas para dichas actividades ilícitas

Ley 155 -17, Contra el Lavado de Activos y el Financiamiento al Terrorismo Artículo 33. Sujetos Obligados no financieros. Se consideran Sujetos Obligados no financieros las personas físicas o jurídicas que ejerzan otras actividades profesionales, comerciales o empresariales que por su naturaleza son susceptibles de ser utilizadas en actividades de lavado de activos y financiamiento del terrorismo. Se considerarán como tales: a) Los casinos de juego, juegos de azar, bancas de lotería o apuestas. b) Empresas de factoraje; c) Agentes inmobiliarios; d) Comerciantes de metales preciosos, piedras preciosas y joyas; e) Las sociedades o profesionales, como los abogados, notarios, contadores, cuando se disponen a realizar transacciones o realizan transacciones para sus clientes, sobre las siguientes actividades:

Artículo 33. Cont… i. iii. iv. v. viii. ix. x. Compra, venta o remodelación de inmuebles; Administración del dinero, valores u otros bienes del cliente; Administración de las cuentas bancarias, de ahorros o valores; Organización de contribuciones para la creación, operación o administración de empresas; Creación, operación o administración de personas jurídicas u otras estructuras jurídicas, y compra y venta de entidades comerciales; La constitución de personas jurídicas, su modificación patrimonial, por motivo de aumento o disminución de capital social, fusión o escisión, así como la compra venta de acciones y partes sociales; Actuación como agente de creación de personas jurídicas; Actuación (o arreglo para que otra persona actúe) como director o apoderado de una sociedad mercantil, un socio de una sociedad o una posición similar con relación a otras personas jurídicas; Provisión de un domicilio registrado, domicilio comercial o espacio físico, domicilio postal o administrativo para una sociedad mercantil, sociedad o cualquier otra persona jurídica o estructura jurídica; Actuación o arreglo para que una persona actúe como un accionista nominal para otra persona.

Artículo 33. Cont… f) Las empresas o personas físicas que de forma habitual se dediquen a la compra y venta de vehículos, de armas de fuego, barcos y aviones, vehículos de motor; g) Casas de empeños; h) Empresas constructoras; PÁRRAFO: Reglamentariamente, el Comité Nacional Contra el Lavado de Activos podrá incluir como sujetos obligados, a quienes realicen otras actividades no incluidas en la presente ley y que se consideren que presenten riesgos de lavado de activos y financiamiento del terrorismo y, como tal, deban contar con mitigadores para impedir que sean utilizadas para dichas actividades ilícitas.

Ley 155 -17, Contra el Lavado de Activos y el Financiamiento al Terrorismo Capítulo II Definiciones Artículo 2 7) Cliente: Persona física o jurídica con la cual se establece y mantiene, de forma habitual u ocasional, una relación contractual, profesional o comercial para el suministro de cualquier producto o servicio; 8) Debida Diligencia: Conjunto de procedimientos, políticas y gestiones mediante el cual los sujetos obligados establecen un adecuado conocimiento sobre sus clientes y relacionados, actuales y potenciales, beneficiarios finales y de la actividades que realizan;

Ley 155 -17, Contra el Lavado de Activos y el Financiamiento al Terrorismo Capítulo II Definiciones Artículo 2 9) Debida Diligencia Ampliada: Conjunto de políticas y procedimientos más exigentes, diseñados para que el conocimiento de un cliente o beneficiario final se profundice, en virtud de los resultados arrojados por los procedimientos de evaluación, diagnóstico y mitigación de los riesgos identificados; 10) Debida Diligencia Simplificada: Conjunto de políticas y procedimientos menores, diseñados para que los elementos para el conocimiento de un cliente o beneficiario final se simplifiquen, en virtud de los resultados arrojados por los procedimientos de evaluación, diagnóstico y mitigación de los riesgos identificados

Ley 155 -17, Contra el Lavado de Activos y el Financiamiento al Terrorismo Artículo 38. " Debida diligencia de clientes. Los Sujetos Obligados deben realizar una debida diligencia a sus actuales y potenciales clientes, a fin de: 1) Identificar al cliente, persona natural y/o jurídica, y verificar su identidad sobre la base de documentos, datos o informaciones obtenidas de fuentes fiables e independientes; 2) Identificar y verificar a la persona que dice actuar en nombre del cliente y verificar que esté autorizada para hacerlo. 3) Identificar al beneficiario final y tomar las medidas razonables para verificar la identidad del beneficiario final usando la información pertinente o los datos obtenidos mediante fuentes confiables, de tal manera que el sujeto obligado obtenga el conocimiento adecuado de quién es el beneficiario final. 4) Entender y, cuando corresponda, obtener información sobre el propósito y el carácter que se pretende dar a la relación comercial y financiera; 5) Completar la verificación de la identificación del cliente de acuerdo al nivel de riesgo definido por el Sujeto Obligado, de conformidad a sus políticas y procedimientos de debida diligencia;

Ley 155 -17, Contra el Lavado de Activos y el Financiamiento al Terrorismo Artículo 39. - Monitoreo. Los sujetos obligados deben realizar una debida diligencia continua del cliente en la relación comercial que entablen y mantengan con este, así como examinar las transacciones realizadas en su beneficio a lo largo de esa relación, a fin de asegurar que las mismas sean consistentes con el conocimiento que se tiene sobre el cliente, la actividad que realiza y su perfil de riesgo, incluyendo, cuando sea necesario, la documentación que acredite o soporte la fuente u origen y el propósito o destino de los fondos. Asimismo, los sujetos obligados deberán disponer de mecanismos eficientes para que las informaciones y documentos que se dispongan sobre este sean actualizados cuando corresponda.

Ley 155 -17, Contra el Lavado de Activos y el Financiamiento al Terrorismo Articulo 40. Medidas de debida diligencia para personas jurídicas. En el caso de clientes que sean personas jurídicas, los sujetos obligados deberán tomar medidas que le permitan, como mínimo: 1) Identificar y verificar la razón social, número de identificación tributaria, forma jurídica y prueba de su existencia; 2) Entender la estructura de titularidad, propiedad y de control del cliente, así como los nombres de las personas acordes que ocupan un cargo en la alta gerencia dentro de la persona jurídica o entidad jurídica; 3) La dirección de la oficina o establecimiento comercial principal. 4) Identificar y verificar el beneficiario final.

Ley 155 -17, Contra el Lavado de Activos y el Financiamiento al Terrorismo Artículo 42. - Debida diligencia ampliada. Los sujetos obligados deben realizar una debida diligencia ampliada cuando hayan identificado riesgos mayores de lavado de activos o de financiamiento al terrorismo. Asimismo, pueden aplicar una debida diligencia simplificada cuando hayan identificado riesgos menores. Las medidas simplificadas deben ser proporcionales a los factores de riesgo menores, pero no son aceptables cuando surjan sospechas de lavado de activos y financiamiento del terrorismo, o se presenten escenarios específicos de riesgos mayores

Conozca Su Cliente… Sujetos Obligados Pueden utilizar como base el Instructivo de Debida Diligencia, Circular SB 004/16 emitida por la Superintendencia de Bancos (5 ta. Edición) • Personas físicas nacionales • Personas físicas extranjeras • Personas jurídicas nacionales • Personas jurídicas extranjeras • Personas expuestas políticamente (PEP’s) • Organizaciones no gubernamentales (ONGs)

Conozca Su Cliente… Sujetos Obligados • La definición del cliente de que se trate • La información a ser recibida del cliente • La documentación requerida, según sea el caso • La verificación de la información Con todo este proceso se Estructura el Expediente del Cliente Video: A veces lo aparente no es verdad….

Acuerdos, Leyes y Convenciones -Ley 155 -17, Contra el Lavado de Activos y el Financiamiento T. -Ley 200 -04 de Libre Acceso a la Información Pública - Ley 311 -14 de Declaración Jurada de Patrimonio -Decreto 92 -16, Sobre Ley Declaración Jurada de Patrimonio -Convención Interamericana Contra la Corrupción (OEA) Ratificada -Convención Internacional Contra la Delincuencia Organizada (ONU) Ratificada -Convención de las Naciones Unidas Contra la Corrupción (ONU) (Mérida) Ratificada -Stolen Asset Recovery Initiative (St. AR) Banco Mundial/ONU Nos faltan las leyes: Partidos Políticos Extinción de Dominio

. Una vez que se es una PEP’s, el Nuevo Proyecto de Ley de Lavado estima en tres (3) años, una vez la persona no ostente cargos públicos o politicos, para perder la condición.

PERSONAS EXPUESTAS POLÍTICAMENTE (PEP’s): 19) Persona Expuesta Políticamente o PEP: Cualquier individuo que desempeña o ha desempeñado, durante los últimos tres (3) años altas funciones públicas, por elección o nombramientos ejecutivos, en un país extranjero o en territorio nacional, incluyendo altos funcionarios de organizaciones internacionales. . Incluye, pero no se limita a, jefes de estado o de gobierno, funcionarios gubernamentales, judiciales o militares de alta jerarquía, altos ejecutivos de empresas estatales o funcionarios, así como aquellos que determine el Comité Nacional de Lavado de Activos previa consulta con el Ministerio de la Administración Pública. Los cargos considerados PEP serán todos aquellos funcionarios obligados a presentar declaración jurada de bienes. Se asimilan todas aquellas personas que hayan desempeñado o desempeñen estas funciones o su equivalente para gobiernos extranjeros;

PERSONAS EXPUESTAS POLÍTICAMENTE (PEP’s): Artículo 46. - Factores de alto riesgo. Los sujetos obligados deben considerar, como mínimo, a las Personas Expuestas Políticamente y a las transacciones u operaciones que involucren . a las jurisdicciones definidas por el Grupo de Acción Financiera (GAFI), como factores de alto riesgo. Párrafo. - Los sujetos obligados deben aplicar un enfoque basado en riesgos para la debida diligencia y monitoreo del cónyuge, unión libre o concubinato, y las personas con las que mantenga parentesco por consanguinidad o afinidad hasta el segundo grado, de las personas expuestas políticamente, así como los asociados cercanos a ellas, y de quien realice operaciones en su nombre.

d) Medidas Preventivas Medidas Adicionales para Clientes y Actividades Especificas Recomendación GAFI 12) Personas Expuestas Políticamente (PEP’s) Las PEP’s extranjeras son individuos que cumplen o a quienes se les han confiado funciones públicas prominentes en otro país, como por ejemplo los Jefes de Estado o de Gobierno, políticos de alto nivel, funcionarios gubernamentales o judiciales de alto nivel o militares de alto rango, ejecutivos de alto nivel de corporaciones estatales, funcionarios de partidos políticos importantes. Las PEP´s domésticas son individuos que cumplen o a quienes se les han confiado funciones públicas prominentes internamente, como por ejemplo los Jefes de Estado o de Gobierno, políticos de alto nivel, funcionarios gubernamentales o judiciales de alto nivel o militares de alto rango, ejecutivos de alto nivel de corporaciones estatales, funcionarios de partidos políticos importantes. Las personas que cumplen o a quienes se les han confiado funciones prominentes por una organización internacional se refiere a quienes son miembros de la alta gerencia, es decir, directores, subdirectores y miembros de la Junta o funciones equivalentes. La definición de PEP no pretende cubrir a individuos en un rango medio o más subalterno en las categorías anteriores. -Instructivo Sobre Debida Diligencia, Circular SB 004/16 (5 ta. Edición) Numeral 6: PEP’s -Personas Expuestas Políticamente (PEP's), Circular SB 014/10

Sujetos Obligados CONOCIMIENTO DE LOS EMPLEADOS Implica identificar los antecedentes personales, laborales y patrimoniales del personal. El Empleado es la Cara de la Empresa.

Infracción Precedente o Determinante 11) Infracción Precedente o Determinante: Es la infracción que genera bienes o activos susceptibles de lavado de activos. Se consideran delitos precedentes o determinantes el tráfico ilícito de drogas y sustancias controladas, cualquier infracción relacionada con el terrorismo y el financiamiento al terrorismo, tráfico ilícito de seres humanos (incluyendo inmigrantes ilegales), trata de personas (incluyendo la explotación sexual de menores), pornografía infantil, proxenetismo, tráfico ilícito de órganos humanos, tráfico ilícito de armas, secuestro, extorsión (incluyendo aquellas relacionadas con las grabaciones y fílmicas electrónicas realizadas por personas físicas o morales), falsificación de monedas, valores o títulos, estafa contra el Estado, desfalco, concusión, cohecho, soborno, tráfico de influencia, prevaricación y delitos cometidos por los funcionarios públicos en el ejercicio de sus funciones, soborno trasnacional, delito tributario, estafa agravada, contrabando, piratería de productos, delito contra la propiedad intelectual, delito de medio ambiente, testaferrato, sicariato, enriquecimiento no justificado, falsificación de documentos públicos, falsificación y adulteración de medicamentos, alimentos y bebidas, tráfico ilícito de mercancías, obras de arte, joyas y esculturas, y robo agravado, delitos financieros, crímenes y delitos de alta tecnología, uso indebido de información confidencial o privilegiada, y manipulación del mercado. Asimismo, se considera como infracción precedente o determinante, toda infracción grave sancionable con una pena punible no menor de tres (3) años;

INFRACCIÓN GRAVE 12) Infracción Grave: Para los fines de esta Ley, es aquella que, por su acentuado grado de daño personal o social, es sancionado con una pena imponible no menor de tres (3) años de prisión, y genera recursos ilícitos susceptibles de lavado de activos

OFICIAL DE CUMPLIMIENTO Sujetos Obligados Artículo 44. - Designación de oficial de cumplimiento. Los Sujetos Obligados deben designar un ejecutivo de alto nivel, con capacidad técnica, encargado de vigilar la estricta observancia del programa de cumplimiento. Dicho funcionario servirá de enlace del sujeto obligado con la Unidad Análisis Financiero (UAF) y el ente supervisor. • Pueden utilizar como referencia la Circular SB 01/17. Establece el perfil funciones y responsabilidades del Oficial de Cumplimiento de Prevención del Lavado de Activos y Financiamiento del Terrorismo

OFICIAL DE CUMPLIMIENTO Sujetos Obligados Numeral 8. El Oficial de Cumplimiento de Prevención de Lavado de Activos y Financiamiento del Terrorismo, desempeñará de manera principal, sin carácter limitativo, las funciones siguientes: a) Coordinar y asegurar la implementación del programa para la prevención del lavado de activos y financiamiento del terrorismo, conforme a la naturaleza, tamaño, complejidad, perfil de riesgo e importancia sistémica de la entidad, y además proponer cualquier modificación y actualización de dicho programa de políticas, procedimientos y controles internos; b) Asesorar y recomendar al Consejo la aprobación de las políticos internas, conforme o las normativas emitidas por las autoridades competentes y los estándares internacionales sobre Debida Diligencio, Conozca su Cliente y Conozca a sus Empleados, conforme al grado de exposición al riesgo de la entidad; c) Elaborar un plan anual de trabajo, el cual debe ser puesto en consideración previa del Consejo. Dicho plan debe contener lo metodología para la ejecución de cada una de las actividades contenidas en éste, así como las fechas, roles y responsables de la ejecución de cada actividad

OFICIAL DE CUMPLIMIENTO Sujetos Obligados Numeral 8. d) Coordinar y asegurar la difusión y aplicación de las políticas aprobadas por el Consejo en materia de prevención de lavado de activos y financiamiento del terrorismo, a todos los niveles de la entidad; e) Coordinar y asegurar el desarrollo y aprobación de los procedimientos, con la finalidad de que estén acordes a las políticas aprobadas por el Consejo y monitorear la aplicación de los mismos; f) Coordinar el desarrollo de programas internos de capacitación en materia de prevención de lavado de activos y financiamiento del terrorismo, a fin de que el personal de la entidad se mantengo actualizado sobre el tema. Dichas capacitaciones deberán realizarse, como mínimo, anualmente. El plan de capacitación debe contar con la aprobación previa del Consejo; g) Dar seguimiento a las áreas encargadas de aplicar las políticas y procedimientos sobre Debida Diligencia. Conozca su Cliente y Conozca a sus Empleados, para verificar que las informaciones y datos suministrados por éstos se revisen y se actualicen, como mínimo, una vez al año;

OFICIAL DE CUMPLIMIENTO Sujetos Obligados Numeral 8. h) Velar que sean establecidos en las políticas y procedimientos, los mecanismos que utilizará la entidad para verificar y asegurar la validez de la información y los documentos suministrados por los clientes y relacionados, actuales o potenciales, al momento de iniciar la relación comercial con la entidad y durante la vigencia de la misma; i) Asegurar el desarrollo de matrices de evaluación con un enfoque basado en riesgos, o fin de identificar, medir y mitigar el riesgo a que se ven expuestas las entidades, debido a los factores de riesgo y los riesgos asociados, tomando en cuenta los productos y servicios ofertados, las zonas geográficas en las que tienen presencia, actividades económicas, canales de distribución o comercialización, tipos de clientes, así como, cualquier otro factor que las entidades identifiquen, con el propósito de determinar el nivel de riesgo al que se exponen y. en consecuencia, establecer el tipo de Debida Diligencia a realizar a sus clientes y relacionados, actuales y potenciales; j) Verificar y asegurar que la entidad de intermediación financiera, cambiaria o la fiduciaria, cuente con mecanismos o sistemas de información general que permitan el registro y la actualización de los datos e informaciones que sean requeridos para el correcto proceso de Debida Diligencia;

OFICIAL DE CUMPLIMIENTO Sujetos Obligados Numeral 8. k) Presentar informes con la frecuencia que establezca el Consejo y el Comité responsable del tema, cuando corresponda, sobre la adecuación, calidad y eficiencia de las políticas y procedimientos aplicados paro la prevención del lavado de activos y financiamiento del terrorismo: I) Velar y asegurar que la entidad de intermediación financiera, cambiarla o la fiduciaria, cumpla con las normativas emitidas por la Autoridad Monetaria y Financiera, relacionadas con lo prevención del lavado de activos y financiamiento del terrorismo; m) Velar y asegurar que la entidad de intermediación financiera, cambiaría o la fiduciaria, remita oportunamente todas las informaciones requeridas en el "Manual de Requerimientos de Información de la Superintendencia de Bancos Orientado a la Supervisión Basada en Riesgos", para la prevención del lavado de activos y financiamiento del terrorismo; n) Colaborar diligentemente con la Superintendencia de Bancos en la atención de los requerimientos e investigaciones tramitadas por ésta, de manera oportuna y eficiente;

OFICIAL DE CUMPLIMIENTO Sujetos Obligados Numeral 8. o) Asegurar la debida tramitación de las notificaciones de las transacciones consideradas sospechosas, conforme a los criterios establecidos en la Ley No. 72 -02 y su Reglamento de aplicación; las Recomendaciones del GAFI y las disposiciones emitidas por las autoridades competentes; p) Verificar y asegurar que la entidad de intermediación financiera, cambiarla o la fiduciaria, cuente con estadísticos e informes analíticos en base a diferentes criterios y variables, tales como: concentración de operaciones, clasificación de operaciones por montos, movimientos registrados por tipo de moneda, clasificación de clientes por la naturaleza de sus operaciones, movimientos consolidados de todos los productos y servicios de un cliente o grupo de clientes vinculados y ubicación geográfica, así como, cualquier otra que permita realizar análisis de riesgos. Asimismo, mantener estadísticas actualizadas sobre lo cantidad de operaciones que han sido consideradas sospechosas y de los Reportes de Transacciones en Efectivo, que superen el contravalor en moneda nacional de diez mil dólares (US$10, 000. 00), que han sido llenados y reportados;

OFICIAL DE CUMPLIMIENTO Sujetos Obligados Numeral 8. q) Ser el contacto con las autoridades internas de la entidad, las autoridades supervisores, la Unidad de Análisis Financiero (UAF), e instituciones financieras del exterior y organismos internacionales, en los temas relacionados con lo prevención del lavado de activos y financiamiento del terrorismo; r) Aplicar las medidos preventivas necesarias en relación o situaciones relacionadas con el lavado de activos o el financiamiento del terrorismo, tomando en cuenta las prácticas y métodos nuevos utilizados en los mercados internacionales y aquellas identificadas en las entidades del sistema financiero, cambiario o sociedades fiduciarias, según corresponda; s) Verificar y asegurar que la entidad cuente con mecanismos para mantener un monitoreo constante sobre sus clientes, con la finalidad de identificar cambios significativos en el patrón de comportamiento financiero de los mismos;

OFICIAL DE CUMPLIMIENTO Sujetos Obligados Numeral 8. t) Revisar y sugerir las medidas mitigantes necesarias respecto a los hallazgos señalados en los informes de auditorías internas y externas; así como de los informes emitidos por la Superintendencia de Bancos. Estas revisiones no deberán estar en conflicto con el mandato del "Instructivo para la Función de Auditoría Interna en las EIF", puesto en vigencia en la Circular SB: No. 009/12, del 19 de diciembre de 2012; u) Desarrollar perfiles derivados de la casuística operativa y tipificar los mismos a los fines de utilizarlos como herramienta, para el entrenamiento al personal, mediante el análisis y discusión de los mismos; v) Mantener información actualizada de las recomendaciones de los Organismos Nacionales e Internacionales que trabajan en la prevención del lavado de activos y financiamiento del terrorismo;

OFICIAL DE CUMPLIMIENTO Sujetos Obligados Numeral 8. w) Investigar y evaluar todo lo relativo a las listas de prevención de lavado de activos y financiamiento del terrorismo, específicamente de manera enunciativa, pero no limitativa, la lista de personas y empresas relacionadas con el terrorismo y el narcotráfico (Specially Designated Nationals List-SDN) emitida por la "Office of Foreign Assets Control (OFAC)": la lista y Resoluciones sobre personas involucradas en actividades terroristas emitidas por el Comité del Consejo de Seguridad de las Naciones Unidas (ONU) y la lista de países y territorios no cooperantes con el GAFI, con la finalidad de poner especial atención a las personas físicas o jurídicas citadas en las mismas; x) Asegurar que la entidad cuente con su propia lista de prevención de lavado de activos y financiamiento del terrorismo, incluyendo personas físicas y jurídicas respecto de las cuales se ha tomado conocimiento de que están siendo investigadas o procesadas por la comisión de delitos que generan ganancias ilícitas. Esta lista debe ser actualizada permanentemente, tomando como base las publicaciones en la prensa y clientes con operaciones que recurrentemente son calificadas como sospechosas;

OFICIAL DE CUMPLIMIENTO Sujetos Obligados Numeral 8. y) Verificar y asegurar que los datos contenidos en los reportes de operaciones sospechosas y de transacciones en efectivo que superen el contravalor en moneda nocional de diez mil dólares (US$1 O. OO). o su equivalente en moneda nacional o en cualquier otro tipo de moneda, según tasa de compra del Banco Central de la República Dominicana, reúnen los requerimientos mínimos exigidos, estén completos y sean remitidos a la Superintendencia de Bancos dentro del plazo establecido; z) Notificar al órgano supervisor interno correspondiente, los errores u omisiones en la aplicación de las políticas y procedimientos para la prevención del lavado de activos y financiamiento del terrorismo, de parte del personal de negocios responsable del contacto con los clientes de la entidad y dependiendo de la magnitud de los errores, notificar a la Alta Gerencia y al Consejo; aa) Identificar y evaluar los riesgos de lavado de activos y financiamiento del terrorismo que puedan surgir, respecto oí desarrollo de nuevos productos y prácticos comerciales, incluyendo nuevos mecanismos de envío y tecnologías o tecnologías en desarrollo para productos existentes o nuevos;

OFICIAL DE CUMPLIMIENTO Sujetos Obligados Numeral 8. bb) Tomar las medidas apropiadas para manejar y mitigar los riesgos e implementar programas para la prevención del lavado de activos y financiamiento del terrorismo, paro todas las entidades que conforman el grupo financiero al que pertenezca la entidad, cuando corresponda, de acuerdo con las políticas aprobadas por el Consejo; cc) Mantener una actitud vigilante con relación a los distintos esquemas financieros existentes, piramidales o no, la utilización de monedas y cualquier otro medio de pago virtual, con el objetivo de desarrollar procedimientos preventivos que mitiguen el riesgo de que la entidad sea utilizada como vehículo o mecanismo para el lavado de activos, financiar actos terroristas o cualquier otro crimen financiero; dd) Velar por la aplicación de las políticas y procedimientos establecidos para Identificar a las Personas Expuestas Políticamente, así como al Beneficiarlo Final, conforme a lo establecido en el "Instructivo sobre Debida Diligencia" puesto en vigencia en la Circular SIB: No. 004/16, del 29 de junio de 2016;

OFICIAL DE CUMPLIMIENTO Sujetos Obligados Numeral 8. ee) Velar y asegurar el establecimiento de políticas y procedimientos para mantener actualizados y adecuados los documentos, datos o informaciones, recopilados por las áreas responsables de la prevención del lavado de activos y financiamiento del terrorismo; ff) Asegurar el cumplimiento de los requerimientos que impone el Acuerdo^ Intergubernamental derivado de la Ley de Cumplimiento Fiscal de Cuentas en el Extranjero (FATCA, por sus siglas en Inglés), en aquellos casos en los que la entidad no tenga previamente asignada esta responsabilidad a otra área; gg) Monitorear e informar periódicamente al órgano responsable de la prevención del lavado de activos y financiamiento del terrorismo, sobre las variaciones en el listado de clientes con fondos congelados o inmovilizados, los razones de la variación y los medios utilizados para el levantamiento; y hh) Asegurar que las entidades realicen evaluaciones de riesgo de lavado de activos y financiamiento del terrorismo, previo al lanzamiento de nuevos productos y servicios.

Sujetos Obligados REPORTE DE TRANSACCIONES EN EFECTIVO Artículo 52. - Registro y notificación de transacciones. Los Sujetos Obligados deben registrar y reportar, bajo los conceptos de Transacciones en Efectivo, Múltiples en Efectivo , todas las transacciones relacionadas con los clientes y usuarios que igualen o superen el monto de quince mil dólares (US$15, 000. 00) o su equivalente en moneda nacional. Párrafo. Cuando se trate de casinos, estos sujetos obligados debe registrar y reportar, bajo los conceptos de Transacciones en Efectivo, Múltiples en Efectivo y Financieras, todas las transacciones relacionadas por los clientes y usuarios que igualen o superen el monto de tres mil dólares (US$3, 000. 00) o su equivalente en moneda nacional.

Sujetos Obligados REPORTE DE TRANSACCIONES EN EFECTIVO Artículo 53. - Remisión de los registros de transacciones. Los registros descritos en el artículo anterior deben ser llevados en forma diligente y precisa por los Sujetos Obligados, y los correspondientes al mes anterior deben ser remitidos a la Unidad de Análisis Financiero (UAF) dentro de los primeros diez (10) días calendario, conservando una copia magnética, fotostática, fotográfica, micro fílmica o cualquier otro medio de reproducción de los mismos, por un término de al menos de diez (10) años. Artículo 54. - Transacciones múltiples en efectivo. Las transacciones múltiples en efectivo realizadas en una misma entidad, que en su conjunto sea igual o superior a quince mil dólares (US$15. 000), serán agrupadas y consideradas como una transacción única si son realizadas en beneficio de una misma persona física o jurídica, y si son realizadas dentro de un período de veinticuatro (24) horas. En tal caso, dichas transacciones deben ser reportadas a la Unidad de Análisis Financiero (UAF).

Sujetos Obligados REPORTE DE TRANSACCIONES EN EFECTIVO Unidad de Análisis Financiero Comité Nacional Contra el Lavado de Activos Calle: Federico Henríquez y Carvajal No. 11 Gazcue, Santo Domingo, Rep. Dom. Tel. : (809) 682 -0140

Sujetos Obligados REPORTE DE TRANSACCIONES EN EFECTIVO Es importante determinar la procedencia de los fondos en Efectivo, una vez el cliente o posible cliente desee depositarlos en la Entidad y hasta cuando sean retirados o cuando haga un pago comercial. Esto último, como buena practica, por lo de Conocer al Cliente de tu Cliente o a los Terceros o Últimos Beneficiarios.

Ley 155 -17 Detalles a tomar en cuenta para las Actividades y Profesiones No Financieras Designadas (APNFD’s) / Sector Real • • Oficiales de Cumplimiento Manual Control Interno para la Prevención de LA/FT/PADM Código de Ética Régimen de Sanciones Disciplinarias Interno Entrenamiento al Personal Conocer a sus Clientes Conocer a sus Empleados Reportar Transacciones en Efectivo Superiores a US$15, 000 • US$ 3, 000 para Casinos y Casas de Juego • • Reportar las Transacciones que entiendan Sospechosas Auditorías Externas que evalúen la efectividad de las Políticas Internas de Prevención del LA/FT/PADM

Ley 155 -17 Detalles a tomar en cuenta para las Actividades y Profesiones No Financieras Designadas (APNFD’s) / Sector Real Artículo 64. Liquidaciones o pagos. Se prohíbe a toda persona, física o moral, liquidar o pagar, así como aceptar la liquidación o el pago de actos u operaciones mediante el uso de efectivo, monedas y billetes, en moneda nacional o cualquier otra, así como a través de metales preciosos, según los siguientes umbrales: a. Constitución o transmisión de derechos sobre inmuebles, por un monto superior a un millón de pesos dominicanos (RD$1, 000. 00); b. Constitución o transmisión de derechos sobre vehículos de motor, aeronaves y embarcaciones, por un monto superior a quinientos mil pesos dominicanos (RD$500, 000. 00); c. Transmisiones de propiedad de relojes, joyas preciosas, ya sea por pieza o por lote, y de obras de arte, por un monto superior a cuatrocientos cincuenta mil pesos dominicanos (RD$450, 000. 00);

Ley 155 -17 Detalles a tomar en cuenta para las Actividades y Profesiones No Financieras Designadas (APNFD’s) / Sector Real Artículo 64. Cont. d. Adquisición de boletos para participar en juegos con apuesta, concursos o sorteos, así como la entrega o pago de premios por haber participado en dichos juegos con apuesta, concursos o sorteos, por un monto superior a doscientos cincuenta mil pesos dominicanos (RD$250, 000. 00); e. Para participar o jugar en casinos, loterías y otros juegos de azar, por un monto superior a doscientos cincuenta mil pesos dominicanos (RD$250, 000. 00); f. Transmisión de propiedad o constitución de acciones o partes sociales, por un monto superior a doscientos cincuenta mil pesos dominicanos (RD$250, 000. 00); y g. Constitución de derechos de uso o goce sobre cualquiera de los bienes a que se refieren los literales a), b) y c), por un monto superior a doscientos cincuenta mil pesos dominicanos (RD$250, 000. 00).

Ley 155 -17 Detalles a tomar en cuenta para las Actividades y Profesiones No Financieras Designadas (APNFD’s) / Sector Real Artículo 64. Cont. Párrafo I. Los umbrales establecidos en este artículo podrán ser modificados mediante resolución del Comité Nacional contra el Lavado de Activos, para ajustarse a riesgos identificados. Párrafo II. Los notarios públicos y los registradores, incluyendo los registradores mercantiles, se abstendrán de instrumentar o registrar cualquiera de las operaciones en efectivo prohibidas en este artículo, a menos de que se les entregue, para fines de conservación, constancia fehaciente del medio de pago.

Sujetos Obligados REPORTE DE OPERACIONES SOSPECHOSAS (ROS) Artículo 55. - Reporte de operación sospechosa (ROS) Los Sujetos Obligados deben comunicar las operaciones sospechosas a la Unidad de Análisis Financiero (UAF) dentro de los cinco (5) días hábiles después de realizada o intentada la operación.

Transacciones Inusuales Son aquellas transacciones cuya cuantía , características y periodicidad no guardan relación con la actividad económica del cliente, salen de los parámetros de normalidad vigente en el mercado o aparentan no tener un fundamento legal evidente. Una Transacción Inusual es una Señal de Alerta A su vez las Señales de Alertas se pueden componer de Transacciones Inusuales. Una Transacción = Ejecución de una Actividad Comercial OJO: Una Señal de Alerta no necesariamente implica la ejecución de una Actividad Comercial

Transacciones Sospechosas Son aquellas transacciones de naturaleza civil, comercial o financiera que tienen una magnitud o velocidad de rotación inusual o condiciones de complejidad inusitada o injustificada, que se presume proceden de alguna actividad ilícita o que, por cualquier motivo, no tengan un fundamento económico lícito aparente. Toda Transacción Sospechosa esta compuesta por variables Inusuales, pero no toda Transacción Inusual debe necesariamente convertirse en Sospechosa.

Pasos para Definir la Emisión de un ROS 1. Valide sí se activo una señal de alerta. 2. Recopile toda la información del caso. 3. Haga un análisis de la transaccionalidad del cliente respecto del producto y la actividad económica. 4. Determine si ha habido cambios en la información del cliente. 5. Pregúntele al funcionario comercial por el cliente. 6. Programe, si es necesario, una visita al cliente realizada por el funcionario comercial. El área de Negocios es la responsable de determinar esta necesidad. 7. Compare los hechos con los criterios objetivos que tenga para hacer un ROS. 8. Determine sí los hechos se ajustan a un delito fuente de lavado o a una operación de apariencia de legalidad o a financiación del terrorismo. Use las 5 W’s Para saber Cuándo Reportar una Transacción Sospechosa

Sujetos Obligados CONSERVAR DOCUMENTOS • Conservar durante un período mínimo de diez (10) años los documentos que acrediten adecuadamente la realización de las operaciones y la identidad de las personas físicas o morales que las hubieren realizado o que hubieren entablado relaciones de negocio con la entidad. • Estos documentos deben estar disponible a fines de investigación

Sujetos Obligados CONFIDENCIALIDAD • No revelar al cliente ni a terceros que se ha transmitido la información a la Autoridad Competente, o que se está examinando alguna operación por sospecha de estar vinculada al lavado de activos.

Atención a las Novedades

Grupo de Acción Financiera Internacional (GAFI) 40 Recomendaciones, Febrero 2012 b) Lavado de Activos y Decomiso 40 Recomendaciones C) Financiamiento del Terrorismo y de la Proliferación de Armas a) Políticas y Coordinación ALA/CFT g) Cooperación Internacional d) Medidas Preventivas f) Facultades y Responsabilidad es de Autoridades Competentes y Otras Medidas e) Transparencia y Beneficiario Real de Personas Jurídicas y Otras Estructuras

GAFI 40 Recomendaciones, Febrero 2012 NOVEDADES… 1 - Combatir el Financiamiento de Armas de Destrucción Masiva, a través de una Implementación efectiva de las Resoluciones del Consejo de Seguridad de las Naciones Unidas 2 - Mayores Exigencias en torno a la Identificación de Personas Criminales 3 - Ampliar la rigurosidad en las exigencias a las Personas Expuestas Políticamente (PEP’s) 4 - Expandir la Tipificación Criminal de la Evasión Fiscal, haciendo de este un Crimen Predicado del Lavado 5 - Basar las Políticas Preventivas en Función del Riesgo, con el objetivo de focalizar los recursos en las áreas de mayores debilidades 6 - Insistir en una mayor y más efectiva Cooperación Internacional entre Autoridades Competentes 7 -Mejorar la Operatividad, ampliando los poderes y adecuando las técnicas del trabajo de las UIF’s

Nueva Metodología de Evaluación -Cumplimiento Técnico -Cumplimiento de Efectividad

PARA EL LAVADOR LA COLOCACION NO IMPLICA RENTABILIDAD, SINO SEGURIDAD A MENOR CONTROL = MAS LAVADO

COMITÉ NACIONAL CONTRA EL LAVADO DE ACTIVOS Ministerio de Hacienda Ministerio de Defensa Consejo Nacional de Drogas Dirección Nacional de Control de Drogas Superintendencia de Bancos Ministerio de Hacienda Procuraduría General de la República Unidad de Análisis Financiero UAF Oficina de Custodia y Administración de Bienes Incautados y Decomisados

Organismos en la Lucha Contra el Lavado de Activos Dirección General de Aduanas Superintendencia de Bancos Comité Nacional Contra el Lavado de Activos Depto. Prev. Corrupción Admva. PGR Unidad de Invest. Fin. P. N. Unidad Antilavado PGR Unidad Investigación Fin. DNCD DGII Superintendencia de Valores Superintendencia de Pensiones Unidad de Análisis Financiero UAF Financiero

UNIDAD DE ANALISIS FINANCIERO (UAF) del COMITÉ NACIONAL CONTRA EL LAVADO DE ACTIVOS • Es la estructura encargada de recibir, solicitar, analizar y difundir a las Autoridades Competentes los reportes de información financiera relacionadas con las ganancias que se sospecha provienen del crimen o que están establecidas en su legislación o en su reglamentación nacional, con el fin de combatir el lavado de activos y/o cualquier crimen financiero. Unidad de Análisis Financiero (UAF) según Ley 72 -02 • Unidad de Inteligencia • Financiera (UIF) = (UAF) en la República Dominicana TIPOS - Administrativas - Judiciales - Investigativas (Policiales) Diapositiva 96 - Mixtas

UNIDAD DE ANALISIS FINANCIERO (UAF) COMITÉ NACIONAL CONTRA EL LAVADO DE ACTIVOS Es del tipo ADMINISTRATIVA Funciones Principales • Función Depositaria Centralizada • Función Analítica • Función de Apoyo Técnico a Otras Autoridades Competentes • Intercambio de Información a Nivel Nacional • Intercambio de Información a Nivel Internacional • Inspección Extra-Situ Funciones Adicionales • Función Reglamentaria / Supervisión • Función de Aplicación de la Ley (Sanciones) • Función para Entablar Acciones Judiciales • Función de Adiestramiento y Consultoría • Inspección In-Situ

Operatividad del Sistema Preventivo ALA/FT/PADM Superintendencia de Bancos Comité Nacional Contra el Lavado de Activos Procuraduría General de la Republica Unid. Contra Lav. Act. UAF RTE’s y ROS Casinos de Juegos Entidades de Intermediación Sector Financiero Financiera y y Cambiaria Cambiario Otros Sectores y APNFD’s Economía Real Servicios Profesionales Compra y Venta de armas de fuego Banco Asociaciones Central Bancos Otras Agentes de Cambios, Comerciales Instituciones Remesadoras Financieras y Canjeadores Empresas o personas físicas de Compra y Venta de Artículos Actividad de Promoción Inmobiliaria o compra venta de inmuebles

Retos UAF APNFD’s Economía Real Entidades Financieras -Supervisión -ROS (Directos) -Capacidad Sancionadora -Recursos -Protección -Independencia/Autonomía 99

Consecuencias LA/FT/Corrupción Para el país: • Incrementa los fenómenos de violencia • Compromete la seguridad del país • Deteriora la imagen internacional del país • Produce efectos sociales dañinos y deterioro de la moral social • La corrupción perpetúa los niveles de pobreza • La corrupción promueve la ineficiencia, la inestabilidad y la violencia

Consecuencias LA/FT/Corrupción Para la economía: • Genera competencia desleal • Redistribución regresiva de la riqueza • Desestimula la inversión extranjera • Genera efectos inflacionarios • Problemas cambiarios • Genera desempleo • La corrupción menoscaba los recursos que el Estado utiliza para satisfacer las necesidades de sus habitantes • La corrupción desincentiva la realización de inversiones • La corrupción frena el desarrollo económico • La corrupción es el mayor obstáculo para el desarrollo económico y social de un país

Consecuencias LA/FT/Corrupción Para las empresas: • Bloqueo por parte del sistema financiero, otras empresas o países • Pérdidas directas o indirectas por la vinculación comercial o contractual con empresas o personas vinculadas a listas internacionales (ej. Lista OFAC o Clinton) • Imposibilidad de cumplir con nuestras obligaciones • Pérdida de reputación, desprestigio, mala imagen, publicidad negativa • Pérdida de clientes, pérdida de ingresos, procesos judiciales • En materia de corrupción, sanciones administrativas (Por ejemplo, imposibilidad de ofrecer servicios o vender al Estado) • En materia de corrupción, puede existir responsabilidad penal de personas jurídicas

Consecuencias LA/FT/Corrupción Para las empresas: • En materia de corrupción, el incumplimiento de normas con vocación de transnacionalidad como el FDCA puede tener como consecuencia costosas investigaciones legales por autoridades, incluidos el Departamento de Justicia de los Estados Unidos y la SEC, multas cuantiosas, juicios costosos y prolongados, cancelación o retraso de transacciones y costos asociados. Para los empleados de la empresa: • Sanciones laborales • Sanciones penales • Sanciones disciplinarias • Sanciones administrativa

Consecuencias LA/FT/Corrupción Efectos Sociales • Impunidad • Falsos Valores • Engaños y Fraudes • Violencia • Ingobernabilidad

Administración del Riesgo para Prevenir el Lavado de Activos No asumir controles adecuados cataliza efectos negativos en la percepción de riesgo, específicamente en lo relativo a los riesgos (Reputacional, Operativo, Legal y Crediticio) Derivándose en Costos Específicos tales como: • Perdidas de Negocios Rentables • Problemas de Liquidez (Retiro Masivos de Fondos) • Limitación de Facilidades en Bancos Corresponsales • Costos de Investigaciones y Multas • Incautación de Bienes • Perdida de Capacidad de Endeudamiento • Perdida del Valor Accionario de la Empresa En síntesis, se afecta el Riesgo-País y con este el sistema de pagos debido al alto costo financiero y al consecuente encarecimiento.

Administración del Riesgo Definición de Riesgo: Es la amenaza de que un evento o acción afecte adversamente la habilidad de una organización de lograr sus objetivos de negocios o ejecutar sus estrategias exitosamente. Administración del Riesgo: Proceso mediante el cual la dirección de una empresa identifica, cuantifica y controla los riesgos a los cuales la exponen sus actividades.

Administración del Riesgo Toda empresa debe tipificar sus riesgos, pues un riesgo no tipificado ni medido, es un problema de Control Interno. Las 5 C del Control para Prevenir el Lavado de Dinero. • Concienciación y sensibilización. • Conocimiento integral delito. • Conocimiento interno y del entorno de la institución. • Conocimiento integral del cliente. • Conocimiento de modalidades e identificación de controles y sanciones. El seguimiento de estas 5 C nos garantizará una Administración Efectiva del Riesgo. Prof. Miguel Cano

Tipos Comunes de Riesgos: Cortesía de la IVE, Guatemala

Clasificación de Zonas de Riesgos 1 -Áreas de Interés Primario Son áreas geográficas donde se presume la existencia de alta intensidad en las operaciones de lavado de activos, por lo que se hace necesario que las mismas autoridades competentes y los Sujetos Obligados extremen sus medidas de prevención, control y detección a fin de minimizar los riesgos derivados de actividades ilícitas. 2 -Áreas de Interés Secundario Son áreas que presentan un interés significativo y donde se presume que existen cantidades apreciables de operaciones de lavado de activos, pero con una frecuencia e intensidad menor que en las áreas de interés primario.

Clasificación de Zonas de Riesgos 3 -Áreas de Interés Menor Son áreas de las cuales no se han estructurado Reportes de Transacciones Sospechosas o la cantidad generada no representa un riesgo significativo. Indicadores para Clasificar Áreas: • Estadísticas de Reportes de Transacciones Sospechosas • Naturaleza e Intensidad Comercial • Proximidad a Fronteras Internacionales • Nexos a Paraísos Fiscales o a Países No-Cooperadores • Compatibilidad con el Ciclo Económico • Existencias de Facilidades y Servicios Financieros • Formalidad de los Elementos que la Conforman • Análisis del Riesgo Reputacional Video: Clonación de Tarjetas de Crédito

Cómo sería aplicado el enfoque? -Riesgo Corporativo y su Importancia -Tipos de Riesgos Corporativos -Administración de Riesgos Corporativos y su Mitigación SARLAFT COSO ERM ISO-31000: 2009 ISO-9001: 2008

Gobierno Corporativo “Conjunto de contratos explícitos e implícitos que existen en la firma entre sus accionistas, acreedores, gerencia y demás incúmbentes o “stakeholders” (empleados, clientes, reguladores, comunidad, etc. ) con el fin de regular y mitigar los conflictos de intereses, costos de agencia, asimetrías de información y costos de contratación existentes en el proceso de distribución de valor corporativo”. Marcelo Villegas

Marco Gobierno Corporativo http: //nahunfrett. blogspot. com/2014/03/

Riesgo Corporativo • Es la posibilidad de que los flujos en efectivo de una empresa sean insuficientes para cubrir los gastos de operación. Los gastos de operación, son los que una empresa ocupa al realizar sus operaciones normales. Estos incluyen los salarios, el alquiler, las reparaciones, los impuestos, el transporte y la venta, los gastos administrativos y los gastos generales. Sin el flujo de caja suficiente para pagar estos gastos, las empresas se vuelven más propensas a fallar. El riesgo corporativo se refiere a la probabilidad de que esto ocurra y se divide en dos tipos: Riesgo Sistémico y Riesgo No Sistémico.

-Riesgo Sistémico Implica la probabilidad de que la totalidad del mercado o de la economía experimente una recesión o incluso falle. Cualquier empresa que opera en el mismo mercado está igualmente expuesta a este riesgo. Las fuentes comunes de riesgo sistemático incluyen las recesiones económicas, los accidentes, las guerras y los desastres naturales -Riesgo No Sistémico Implica la probabilidad de que una empresa o industria en particular falle. A diferencia del riesgo sistemático, que es constante para todas las empresas que operan en el mismo mercado, el riesgo no sistemático puede variar mucho de una empresa a otra y de una industria a otra. El riesgo no sistemático se deriva de la gestión estratégica y financiera de los dueños de los negocios y de los gerentes al tomar decisiones diariamente.

Cómo se Administra el Riesgo Corporativo Mediante procesos efectuados por el Consejo de Administración de una organización, su dirección y restante personal, aplicable a la definición de estrategias en toda la empresa y diseñado para identificar eventos potenciales que puedan afectar a la organización, gestionar sus riesgos dentro del riesgo aceptado y proporcionar una seguridad razonable sobre el logro de los objetivos.

Cómo se Administra el Riesgo Corporativo La Administración de riesgos corporativos está orientado a alcanzar los objetivos de la entidad, que se pueden clasificar en cuatro (04) categorías: -Estrategia: Objetivos a alto nivel, alineados con la misión de la entidad y dándole apoyo -Operaciones: Objetivos vinculados al uso eficaz y eficiente de recursos -Información: Objetivos de fiabilidad de la información suministrada -Cumplimiento: Objetivos relativos al cumplimiento de leyes y normas aplicables

Tipos de Riesgos Corporativos Riesgo estratégico Son los que resultan de forma directa en la operación dentro de la industria específica en un momento específico. Así que los cambios en las preferencias del cliente con las tecnologías emergentes que hacen que tu línea de producto sea obsoleta (por pasar a cualquiera) o cualquier otra fuerza drástica del mercado pueden poner a tu compañía en peligro. Para contrarrestar los riesgos estratégicos necesitarás tomar medidas para solicitar retroalimentación constantemente para que los cambios sean detectados a tiempo. Riesgo de conformidad Son aquellos que están sujetos a las regulaciones y reglas legislativas o burocráticas, o aquellos asociados con las mejores prácticas para propósitos de inversión. Éstos pueden incluir las regulaciones de protección de empleados como aquellas impuestas por la Administración de Salud y Seguridad Ocupacional (OSHA, por sus siglas en inglés), o las preocupaciones ambientales como aquellas cubiertas por la Agencia de Protección Ambiental (EPA, por sus siglas en inglés) o incluso las agencias locales y estatales.

Tipos de Riesgos Corporativos Riesgo financiero Son los que tienen que ver con cómo manejar tu negocio el dinero. Esto es, ¿a qué clientes les extiendes el crédito y por cuánto tiempo? ¿Cuál es tu carga de deuda? ¿La mayoría de tu ingreso viene de uno o dos clientes que tal vez no sean capaces de pagar? Los riesgos financieros también toman en cuenta las tasas de interés y si haces negocios internacionales, las tasas de intercambio extranjeras. Riesgos operacionales Son el resultado de las fallas internas. Esto es, los procesos internos de tu negocio, personas o sistemas que fallan inesperadamente. Por lo tanto, al contrario de los riesgos estratégicos o financieros, no hay ningún regreso en los riesgos operacionales. Los riesgos operacionales también pueden ser el resultado de eventos externos no previstos como la separación de los sistemas de transportación o la falla de un proveedor para entregar los bienes.

Tipos de Riesgos Corporativos Riesgo de reputación La pérdida de la reputación de una compañía o el punto de vista comunitario puede ser el resultado de fallas en los productos, demandas o publicidad negativa. Las reputaciones toman tiempo para construirse, pero se pueden perder en un día. En esta era de las redes sociales, un Twitter negativo publicado por un cliente puede reducir las ganancias de un día para otro. “Una publicación o reseña de producto negativa puede difundirse en línea en un parpadeo y cambiar la dirección de una compañía. ” Matt Mc. Gee, Consultor de Optimización de Motores de Búsqueda

Administración del Riesgo LA/FT/PADM Definiciones Artículo 2 25) Supervisión con Enfoque Basado en Riesgo de Lavado de Activos y Financiamiento del Terrorismo: Proceso mediante el cual se adoptan medidas de prevención o supervisión acorde con la naturaleza de los riesgos en materia de lavado de activos y financiamiento del terrorismo, a fin de focalizar sus esfuerzos de manera más efectiva, lo cual implica que mientras mayor sea el riesgo se requiere de la aplicación de mayores medidas para mitigarlos;

Administración del Riesgo LA/FT/PADM Definiciones Artículo 2 Artículo 37. - Gestión de riesgos. Los Sujetos Obligados deben implementar una metodología que les permita, de manera oportuna, identificar, medir, controlar, mitigar y monitorear los eventos potenciales de riesgos de lavado de activos y financiamiento al terrorismo. En dicha metodología se debe incorporar como mínimo los siguientes factores o variables de riesgo: 1) los clientes; 2) productos y/o servicios; 3) áreas geográficas; 4) canales de distribución Sistema de Administración de Riesgo Lavado de Activos y Financiamiento del Terrorismo (SARLAFT)