El Crecimiento y Productividad en el Per Adrian

US$ 200 millones (#51) PBI per-cápita (2012)")

")

establece que el")

25.")

Estados Unidos 2 549 US$")

4. 67 3. 99 3. 98 3. 70 3. 66")

- Slides: 59

El Crecimiento y Productividad en el Perú Adrian Armas* Banco Central de Reserva del Perú Setiembre 2013 *Las opiniones expresadas en esta presentación corresponden al autor y no reflejan necesariamente la posición del Banco Central de Reserva del Perú

Contenido 1. Tendencias de largo plazo 2. La “década pérdida” 3. Política macroeconómica actual 4. Determinantes del crecimiento reciente 5. Agenda pendiente 2

Indicadores de la Economía Peruana PBI (2012) US$ 200 millones (#51) PBI per-cápita (2012) US$ 6, 600 (#82) Población (2012) 30. 1 millones (#44) Crecimiento promedio del PBI (2001 – 2012) 5, 8% Inflación promedio (2001 -2012) 2. 5% Deuda pública % PBI (Dic. 31, 2012) 19. 7% Reservas Internacionales Netas (Dic. 2012) US$ 64 millones Apertura Comercial [(X+M)/GDP] (2012) 44% Grado de Inversión Moody’s (Baa 2) S&P (BBB+) Fitch (BB+) Dolarización financiera (Dic. 2012) 42. 4% 3

El crecimiento del PBI per cápita en la década del 2000 fue el mayor en 60 años… Década perdida 2. 5 2. 9 PBI per Cápita : 1951 -2012 (Variación promedio) 4. 5 2. 1 0. 7 1951 -1960 1961 -1970 1971 -1980 -3. 2 1981 -1990 1991 -2000 2001 -2012 4

El PBI per cápita del Perú no recuperó el nivel de 1975 hasta 2006… 5

La inflación promedio de la última década ha sido la más baja desde 1930 Inflación: 1931 -2012 (variación % promedio) 369. 5 1. 0 1931 -1940 32. 6 15. 0 7. 3 9. 0 1941 -1950 1951 -1960 1961 -1970 24. 6 2. 5 1971 -1980 1981 -1990 1991 -2000 2001 -2012 6

Contenido 1. Tendencias de largo plazo 2. La “década pérdida” 3. Política macroeconómica actual 4. Determinantes del crecimiento reciente 5. Agenda pendiente 7

Malas políticas macroeconómicas causaron la hiperinflación 10000 7, 650 Inflación: 1970 -1990 (Variación porcentual) 2, 775 Escala logarítmica 1000 10 1 1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 8

Alto déficit de cuenta corriente en los 80 10

1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Déficit gemelos: déficit fiscal y en cuenta corriente Brecha Pública y Privada: 1970 -1990 (Porcentaje de PBI) Brecha Pública Brecha Privada 11

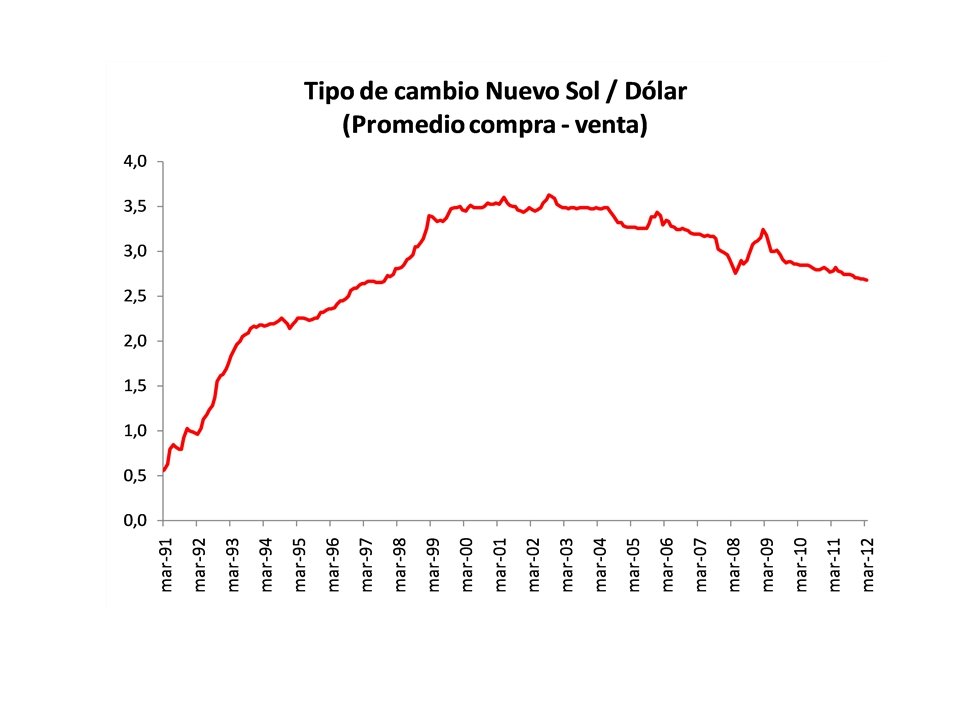

Tipo de cambio fijo hasta 1990 Escala logarítmica Tipo de Cambio Nominal 12

El crédito cayó en un contexto de inflación creciente…. . 17. 6 16. 3 15. 1 18. 2 Crédito: 1970 -1990 17. 6 (Porcentaje de PBI) 17. 1 16. 2 14. 6 Comienza proceso de dolarización 13. 0 12. 2 16. 6 16. 7 15. 5 Desdolarización por ley 12. 8 12. 4 11. 9 11. 0 10. 1 9. 2 Hiperinflación 6. 6 6. 0 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 13

… y como consecuencia se incrementó la dolarización Coeficiente de dolarización de la liquidez (Porcentaje) 69. 0 64. 0 59. 0 62. 0 65. 0 66. 0 65. 0 61. 0 50. 0 46. 0 44. 0 38. 8 45. 0 46. 0 43. 0 38. 0 37. 0 35. 1 30. 0 64. 0 69. 0 54. 0 52. 0 31. 1 67. 0 32. 0 23. 0 12. 9 11. 6 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 14

Argentina, Bolivia, Costa Rica, Honduras, Nicaragua, Paraguay, Perú, Suriname, y Uruguay son economías altamente dolarizadas 15

Contenido 1. Tendencias de largo plazo 2. La “década pérdida” 3. Política macroeconómica actual 4. Determinantes del crecimiento reciente 5. Agenda pendiente 16

El marco institucional 1. El artículo 84 de la Constitución (1993) establece que el objetivo único del Banco Central es preservar la estabilidad de precios 2. La Ley Orgánica del Banco Central (1992) establece mecanismos que garantizan autonomía en el ejercicio de sus funciones Prohibiciones: • Financiar al Tesoro Público • Dar créditos sectoriales • Extender avales, cartas fianza u otras garantías • Imponer coeficientes sectoriales de cartera • Establecer tipos de cambio múltiples 17

• Este marco institucional permite que el BCRP concentre sus esfuerzo en el logro de la estabilidad monetaria y con ello contribuye a aumentar el bienestar de la sociedad, al limitar los costos de la inflación. • Inflaciones altas y volátiles: • Deterioran el sistema de pagos • Reducen la eficiencia en la producción. • Generan inequidad, reducen el poder adquisitivo de los que no tienen menos acceso al sistema financiero. • Afectan negativamente las tasas de crecimiento y con ello el bienestar de la sociedad. 18

Período de desinflación asociada a esquemas de metas explícitas de inflación Tasa de inflación 1970 – 2012 19

La dolarización persiste cuando: Los agentes perciben que su moneda es débil y la inflación es alta Las personas empiezan a creer que su moneda solo se depreciará y que nunca se apreciará. El Banco Central fija el tipo de cambio. Los depositantes y los deudores en moneda extranjera esperan que el gobierno los rescate en caso de una fuerte depreciación. 21

Esquema de Metas de Inflación El esquema de política monetaria en el Perú agrega a las usuales características que posee un régimen de metas de inflación, un conjunto de instrumentos para controlar los riesgos de la dolarización financiera. Inflación + Control de Riesgos de la Dolarización Meta de inflación : 2% +/- 1% • Meta Operativa: Tasa de interbancaria overnight interés Evolución normal del Crédito/PBI § Riesgo de Liquidez • Requerimiento de encaje sobre pasivos en moneda extranjera • Acumulación preventiva de RIN § Riesgo Cambiario (Efecto Hoja de Balance) • Intervenciones esterilizadas en el mercado cambiario para reducir la 22 volatilidad del tipo de cambio 22

El esquema de metas de inflación flexible del BCRP permite: q Anclar expectativas de inflación a la meta del Banco Central. q Otorgar credibilidad a la Política Monetaria, lo cual la hace más efectiva. q Enfrentar choques externos en mejor posición. q Que la moneda local cumpla a cabalidad sus funciones fundamentales al ser la inflación baja y estable. 23

45 0 Oct 95 Feb 96 Jun 96 Oct 96 Feb 97 Jun 97 Oct 97 Feb 98 Jun 98 Oct 98 Feb 99 Jun 99 Oct 99 Feb 00 Jun 00 Oct 00 Feb 01 Jun 01 Oct 01 Feb 02 Jun 02 Oct 02 Feb 03 Jun 03 Oct 03 Feb 04 Jun 04 Oct 04 Feb 05 Jun 05 Oct 05 Feb 06 Jun 06 Oct 06 Feb 07 Jun 07 Oct 07 Feb 08 Jun 08 Oct 08 Feb 09 Jun 09 Oct 09 Feb 10 Jun 10 Oct 10 Feb 11 Jun 11 Oct 11 Feb 12 Jun 12 Oct 12 Feb 13 Jun 13 Desde 2002 se ha reducido significativamente la volatilidad de la tasa de interés interbancaria Tasa Interbancaria en Soles (%) 40 35 30 25 20 15 10 4, 25 5 24

Se adoptaron estrategias para desarrollar el mercado de deuda pública en moneda local. 25

Se estableció la obligatoriedad de fijar los precios en moneda nacional 26

13 n- Ja 12 n- Liquidez Ja 11 n- Ja 10 n- Ja 09 n- Ja 08 n- Ja 07 n- Ja 06 n- Ja 05 n- Ja 04 -0 3 n- Ja Ja n 02 n- Ja 01 n- Ja 00 n- Ja 99 n- Ja 98 n- Ja 6 97 n- Ja -9 Ja n 95 n- Ja 94 n- Ja 93 n- Ja 92 n- Ja Desdolarización gradual persistente Ratios de dolarización 90. 0 Credito 80. 0 70. 0 60. 0 50. 0 40. 0 30. 0 27

1950 1951 1952 1953 1954 1955 1956 1957 1958 1959 1960 1961 1962 1963 1964 1965 1966 1967 1968 1969 1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 En los últimos 10 años los términos de intercambio superaron en casi 20 por ciento a las dos décadas anteriores Términos de Intercambio (Indice 1994=100) 250. 0 200. 0 150. 0 100. 0 50. 0 Source: INEI, BCRP 28 28

Las intervenciones en el mercado cambiario están orientadas a reducir la volatilidad extrema del tipo de cambio Tipo de cambio e intervención en el mercado cambiario 3. 70 600 400 3. 30 200 3. 10 0 2. 90 -200 2. 70 -400 2. 50 Compras netas de dólares Vencimiento neto de CDR Colocación neta de CDLD Jul/13 Jan/13 Jul/12 Jan/12 Jul/11 Jan/11 Jul/10 Jan/10 Jul/09 Jan/09 Jul/08 Jan/08 Jul/07 Jan/07 Jul/06 Jan/06 Jul/05 Jan/05 Jul/04 Jan/04 Jul/03 Jan/03 Jul/02 Jan/02 Jul/01 -600 Jan/01 2. 30 Fuente: BCRP Intervención (Millones de dólares) Tipo de cambio (Soles por dólar) 3. 50 Tipo de cambio 29

América Latina: el nuevo sol presenta una menor volatilidad que el resto de monedas de países con esquema de metas de inflación en la región 30

Manejo macroprudencial de encajes Quiebre Lehman Brothers USD S/. 31

El Banco Central continuó acumulando reservas internacionales en un contexto de altos influjos de capitales externos 2011 2012 48 816 63 991 68 230 RIN / PBI (%) 27, 6 32, 0 32. 2 RIN / Liquidez (%) 84, 0 92, 7 99, 8 RIN (US$ millones) 2013* 32

El Perú cuenta con una de las mayores cobertura de reservas internacionales de la región RIN / Corto plazo (N°. veces) Brasil Perú Colombia México Argentina Chile 5, 1 5, 0 2, 1 1, 7 1, 2 1, 1 33

Los depósitos del sector público son la principal fuente de esterilización de la intervención cambiaria

La política fiscal ha contribuido a reducir los riesgos asociados a la volatilidad en los precios de los commodities 35 35

Niveles de deuda continúan reduciéndose * Proyecciones del Marco Macroeconómico Multianual de Agosto 2013 36

Contenido 1. Tendencias de largo plazo 2. La “década pérdida” 3. Política macroeconómica actual 4. Determinantes del crecimiento reciente 5. Agenda pendiente 37

Las reformas estructurales realizadas permitieron mejorar la eficiencia de la economía y atraer mayores inversiones… Ø Ø Ø Ø Apertura económica y promoción del comercio. Promoción de la inversión privada como motor de la economía. Rol de regulador del Estado Peruano y privatización de empresas estatales. BCR independiente y saneamiento de las cuentas fiscales. Eliminación de la estabilidad laboral absoluta. Reforma del sistema de pensiones. Reforma del sistema tributario. 38 38

Menor volatilidad del producto Crecimiento del PBI y Volatilidad del Crecimiento del PBI (Desviación estándar, promedio móvil 10 años) 10. 0 Crecimiento del PBI 8. 0 Volatilidad del crecimiento 8. 0 0. 0 -2. 0 19 7 19 6 19 6 2 19 74 19 76 19 78 19 80 19 82 19 84 19 86 19 88 19 90 19 92 19 94 19 96 19 98 20 00 20 02 20 04 20 06 20 08 20 10 20 12 0. 0 0 2. 0 8 2. 0 6 4. 0 4 4. 0 2 6. 0 0 6. 0 39

El crecimiento de la productividad da cuenta del 40% del crecimiento observado en la última década Fuentes de crecimiento del PBI (en puntos porcentuales) 5. 8 4. 0 -1. 0 2. 3 1. 1 1. 6 1. 5 1. 4 2. 1 -4. 1 1981 -1990 Fuente: BCRP. 1991 -2000 Stock de Capital Trabajo 2001 -2012 Productividad 40

La inversión alcanzó el 27% del PBI Inversión Bruta Fija (% del PBI) 25. 9 En los últimos 3 años, el promedio de la inversión bruta fija (como % del PBI) 18. 6 18. 4 17. 9 17. 8 de la fue 17. 6 el mayor década. 2001 2002 2003 2004 2005 26. 6 25. 1 22. 9 21. 5 24. 0 19. 5 2006 2007 2008 2009 2010 2011 2012 41

El crecimiento económico ha sido sostenido también por el incremento de la productividad laboral En 2012, la productividad laboral en el Perú creció 4, 5% (puesto 15 en el ranking mundial). * PBI por Persona Empleada. Posición en el ranking global entre paréntesis. Fuente: Groningen Growth and Development Centre. 42

Sectores no primarios lideran el crecimiento del producto Fuente: Banco Central de Reserva 43

Las exportaciones han aumentado más de seis veces en los últimos doce años Fuente: BCRP 44 44

Significativo incremento de las exportaciones no tradicionales 750 Volumen de Exportaciones: Tradicionales vs No Tradicionales (Índice: 1994=100) 650 Tradicional No Tradicional 550 450 350 250 150 50 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Fuente: BCRP. 45

Los Acuerdos de Libre Comercio son importantes para incrementar el potencial exportador de la economía peruana EEUU Chile Singapur Canadá China 2006 2008 2009 Entran en vigor en el corto plazo Costa Rica Guatemala Unión Europea Venezuela EFTA Islandia Suiza 2010 Corea Tailandia Japón México 2011 Panamá 2012 En negociación El Salvador Honduras 46

En los últimos 10 años se ha incrementado el peso de China como destino de nuestras exportaciones Fuente: BCRP.

Sin embargo, en el caso de las exportaciones no tradicionales, América Latina ha pasado a ser el principal mercado de destino Fuente: BCRP.

Distribución de las exportaciones no tradicionales 2012 (millones US$) Estados Unidos 2 549 US$ Europa US$ 2 000 del cual: Países Bajos US$ 455 España US$ 431 Italia US$ 220 China 327 América Latina US$ 5 236 del cual: Venezuela US$ 1 166 Colombia US$ 758 Ecuador US$ 730 Chile US$ 695 Bolivia US$ 529 Brasil US$ 408 México US$ 243 US$

Latinoamérica es el principal destino de nuestras exportaciones no tradicionales 50

El crecimiento del empleo y la reducción de la pobreza resultan del crecimiento del PBI Per Cápita y Tasa de Pobreza (1975=100 y % de Empleo Formal (Cambio porcentual) 10. 0 8. 3 8. 0 60 6. 0 56. 0 140 55 5. 4 4. 0 130 49. 0 50 120 42. 0 45 1. 3 1. 7 0. 0 59. 0 110 40 37. 0 0. 0 35 2012 26. 0 2010 2008 2007 2006 2005 Pobreza (Izquierda) 2004 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 25 90 28. 0 2011 30 -1. 9 2002 -4. 0 31. 0 2001 -2. 0 100 34. 0 2009 2. 0 4. 2 4. 5 2. 7 150 143 7. 2 4. 0 población) 65 8. 3 80 51

Perú muestra la más grande reducción de pobreza en la región Comparación de la reducción de la tasa de pobreza para la región: 2005 – 2012 (Puntos Porcentuales) Perú De 55, 6% a 25, 8% Peru América Latina De 39, 7% a 28, 8% Latin America -10. 9 -29. 8 Fuente: ECLAC 52

Contenido 1. Tendencias de largo plazo 2. La “década pérdida” 3. Política macroeconómica actual 4. Determinantes del crecimiento reciente 5. Agenda pendiente 53

Desafíos § Reducir la informalidad en el mercado laboral. § Mejorar la eficiencia del gasto público §Inversión en Infraestructura § Reformas institucionales §Continuar desarrollando el mercado financiero en moneda nacional 54

Bono Demográfico Actualmente, America Latina está siendo financiado por un “bonos demográfico”(hay más personas en edad laboral que en edad para no trabajar) que debe ser usado para el desarrollo 2060 America Latina y el Caribe: Año en el cual el bono demográfico “termina” 2050 2040 2030 2020 2010 Fuente: Estimaciones y proyecciones de la población corriente. Paraguay Guatemala Bolivia Nicaragua Honduras Haiti El Salvador Argentina Peru Ecuador Venezuela Dominican Rep. Costa Rica Colombia Uruguay Panama Mexico Brazil Chile 1990 Cuba 2000 55

Bono Demográfico Bonus Demográfico 56

Alto crecimiento también requiere mejoras en la calidad de la educación Cambio en promedio de las calificaciones, Pisa 20002009 ( Cambio porcentual) 80 Reading 73 70 60 50 43 36 40 36 Perú 30 20 Promedio de las calificaciones PISA 2009 17 13 10 America Latina 1 0 -10 -7 -4 -20 Lectura Matemáticas Ciencias naturales OCDE Math Nat. Science Shangai (China) Korea OCDE Latin America 556 539 493 408 600 546 496 393 575 538 501 406 Chile Uruguay Mexico Colombia Brazil Argentina Panama Peru 449 426 425 413 412 398 371 370 427 421 419 388 386 381 360 365 447 427 416 405 402 401 376 369 Fuente: OCDE, PISA 2000 & 2009. 57

Cálidad de Infraestructura (Calificación) 4. 67 3. 99 3. 98 3. 70 3. 66 3. 62 3. 39 3. 10 2. 72 Chile Brasil Mexico Argentina Colombia Perú Ecuador Bolivia Venezuela Ranking position (1 - 142) 41 64 66 81 85 Fuente: World Economic Forum - The Global Competitiveness Report 2011 -2012 88 94 104 117

El Crecimiento y Productividad en el Perú Adrian Armas* Banco Central de Reserva del Perú Setiembre 2013 *Las opiniones expresadas en esta presentación corresponden al autor y no reflejan necesariamente la posición del Banco Central de Reserva del Perú