El comercio internacional BL Bill of lading FC

El comercio internacional. B/L: Bill of lading F/C: Factura comercial

")

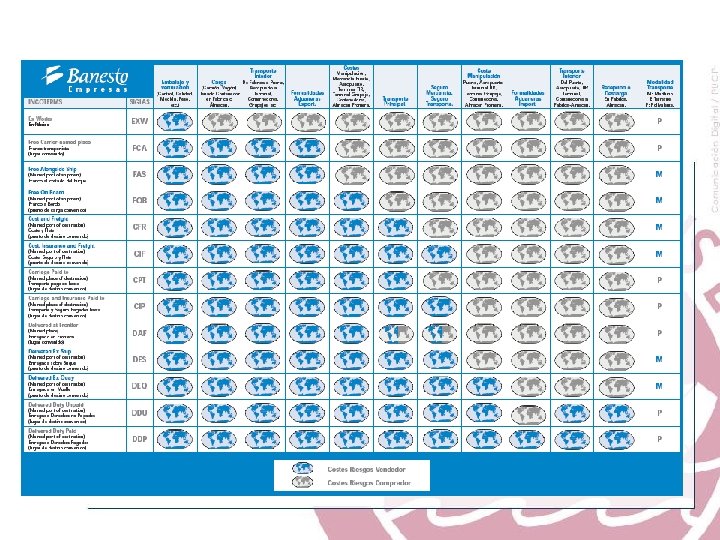

Incoterms § Definición. Términos creados por la Cámara de Comercio Internacional (International Comerce Terms) indican las obligaciones y derechos entre el vendedor o exportador y el importador o comprador; tales como punto de entrega, medio de transporte, inclusión o no de seguros, responsabilidad de la documentación entre otros puntos.

Significa que el exportador")

Inconterms – familia E. 1. EXW, Ex Work (En Fábrica) Significa que el exportador entrega sus responsabilidades cuando pone las mercancías a disposición del comprador en el establecimiento de venta, bodega o cualquier otro lugar convenido (es decir, fábrica, factoría, etc. ). Obligaciones del exportador: - Entregar las mercancías en el lugar y fecha convenidos. - Suministrar la mercancía en fábrica de conformidad con el contrato. Precio de exportación: - Valor de compra del producto o costo de elaboración (materias primas, nacionales o importadas, remuneraciones, etc. ). - Embalajes y envases. - Marcas y rótulos exteriores.

Significa que el vendedor")

Inconterms – familia F. 2. FCA, Free Carrier (Libre Transportista) Significa que el vendedor entrega las mercancías, despachadas para la exportación, al transportista propuesto por el comprador en el lugar acordado. Obligaciones del exportador: - Si la entrega tiene lugar en los locales del vendedor, el vendedor es responsable de la carga. Si la entrega ocurre en otro lugar, el vendedor no es responsable de la carga. - Tiene la obligación de realizar los tramites en la aduana de exportación. Precio de exportación: - Además de los señalados en el EXW, anterior, debe considerar los siguientes costos. - Gastos hasta la entrega al transportista - Gastos de los trámites y derechos de aduana.

")

Inconterms – familia F. 3. FAS, Free Alongside Ship (Libre al costado del buque) Significa que el vendedor entrega cuando las mercancías son colocadas al costado del buque en el puerto de embarque. Obligaciones del exportador: - El vendedor debe despachar las mercancías para la exportación. - El exportador ha de asumir todos los riesgos de pérdida o daño de las mercancías hasta aquel momento en que son colocadas al costado del buque en el puerto de embarque convenido. Precio de exportación: Además de los señalados en FCA, debe considerar lo siguiente: - Transporte de la fábrica a la estación o al camión. - Carga del camión, flete interno de la fábrica al puerto. - Gastos del despacho de la aduana de exportación.

Significa que")

Inconterms – familia F. 4. FOB, Free On Board (Libre a bordo) Significa que el vendedor queda libre de obligaciones cuando las mercancías sobrepasan la borda del buque en el puerto de embarque convenido. Este término puede ser utilizado sólo para el transporte por mar o por vías navegables interiores. Obligaciones del exportador: - El exportador debe soportar todos los riesgos de la pérdida y el daño de las mercancías hasta el momento en que la mercancía es depositada a bordo del buque, proceso que debe realizar dentro del plazo estipulado en el contrato. - Debe realizar las gestiones, trámites y demás operaciones que se efectúen ante el Servicio Nacional de Aduanas para la correcta exportación de las mercancías. Precio de exportación: Además de los señalados en FAS, debe considerar lo siguiente: - Carga / estiba en el muelle o buque. - Comisión del agente de aduanas.

Significa que")

Inconterms – familia C. 5. CFR, Cost and Freight (Costo y Flete) Significa que el vendedor queda libre de obligaciones cuando las mercancías sobrepasan la borda del buque en el puerto de desembarque convenido. Obligaciones del exportador: - El exportador esta obligado a despachar las mercancías para su exportación. - El vendedor debe pagar los costes y el flete necesarios para conducir las mercancías al puerto de destino convenido, pero, el riesgo de pérdida o daño de las mercancías, así como cualquier coste adicional debido a eventos ocurridos después del momento de la entrega, se transmiten del vendedor al comprador. Precio de exportación: Además de los gastos contemplados en FOB: - Flete/transporte internacional. - Descarga en el puerto (lugar) de destino.

")

Inconterms – familia C. 6. CIF, Cost, Insurance and Freight (Costo, Seguro y Flete) Significa que el vendedor queda libre de obligaciones cuando las mercancías sobrepasan la borda del buque en el puerto de embarque convenido. Obligaciones de exportador: -El vendedor debe pagar los costos y el flete necesarios para conducir las mercancías al puerto de destino, pero el riesgo de pérdida o daño de las mercancías, así como cualquier coste adicional debido a eventos ocurridos después del momento de la entrega, se transmiten del vendedor al comprador. -El comprador ha de observar el vendedor está obligado a conseguir un seguro sólo con cobertura mínima. - El término CIF exige al vendedor despachar las mercancías para la exportación. Precio de exportación: A los costos señalados en los puntos anteriores se agrega: - Seguro de la mercadería.

Significa")

Inconterms – familia C. 7. CPT, Carriage Paid To … (Flete pagado hasta) Significa el pago del flete hasta un lugar convenido antes del destino final. 8. CIP, Carriage Insurance Paid To … (Flete y seguro pagado hasta) Significa el pago del flete hasta un lugar convenido antes del destino final con incorporación de un seguro para la mercadería a cargo del vendedor hasta la transferencia de la mercaderia.

Significa que")

Inconterms – familia D. 9. DAF, Delivered et Frontier (Entregado en frontera) Significa que se dividen los costos hasta el país del comprador. Considerándose el limite de responsabilidad la frontera convenida 10. DES, Delivered Ex-Ship (Entregado sobre buque) Significa que la responsabilidad termina cuando es entregado el material sobre el buque en el puerto de arribo. Útil para la comercialización de materias primas a granel; pe. carbón, granos. 11. DEQ, Delivered Ex - Quay (Entregado sobre muelle) Significa que la responsabilidad termina cuando es entregado el material sobre el muelle de destino del comprador.

Significa")

Inconterms – familia D. 12. DDU, Delivered Duty Unpaid (Entregado Aranceles sin pagar) Significa que la responsabilidad termina cuando es entregado el material sobre el buque en el puerto de arribo sin embargo los costos asociados a las operaciones portuarias no están comprendidos; aranceles, impuestos por ingreso de mercadería, derechos de aduana, costos de la descarga. 13. DDP, Delivered Duty Paid (Entregado Aranceles pagados) El vendedor paga todo; flete, seguro, derechos portuarios e impuestos. El riesgo se da pues los gastos de importación no son del todo fijos pues podrían variar.

Gastos asociados en la comercialización. 1. Embalajes; cajas, conos, cintas adhesivas, strech film, etc. 2. Cargamento; desde el patio de maniobra hasta el transporte que llevara la mercadería hasta el punto de carga para el transporte principal (muelle, aeropuerto, estación de tren etc. ). 3. Traslado; el costo del transporte hasta el punto de carga del vendedor. 4. Gastos de exportación en la aduana; derechos, impuestos, etc. 5. Gastos por el transito en el punto de carga; gastos operativos, de gestión, administrativos. 6. Flete del transporte principal. 7. Seguro.

Gastos asociados en la comercialización. 8. Gastos por el transito en el punto de descarga; gastos operativos, de gestión, administrativos. 9. Gastos de importación en la aduana; derechos, impuestos, etc. 10. Traslado; el costo del transporte hasta el punto de descarga del comprador. 11. Descargamento; desde el patio de maniobra hasta el transporte que llevara la mercadería hasta el punto de consumo (muelle, aeropuerto, estación de tren etc. ).

Recursos 1. - Exportación: http: //www. aduanet. gob. pe/aduanas/informag/exportac. htm 2. - Importación: http: //www. aduanet. gob. pe/aduanas/informag/importac. htm 3. - TLC http: //www. tlcperueeuu. gob. pe/index. php? ncategoria 1=101&ncategoria 2=104

")

Sistema de valoración. EL PRECIO. El valor en Aduana (denominado también valor CIF aduanero) comprende todos los gastos pagados o por pagar en que incurren el importador hasta trasladar las mercancías a nuestro territorio aduanero en condiciones de libre competencia, incluyendo gastos de flete y seguro. Para determinar el valor en aduana se añadirán; -Las comisiones y gastos de corretaje (seguros), salvo las comisiones de compra. -El costo de los envases o embalajes. -Los gastos de embalaje; mano de obra y materiales.

Sistema de valoración. -El valor, debidamente repartido de los siguientes bienes y servicios, siempre que el comprador, de manera directa o indirecta los haya suministrado gratuitamente o a precios reducidos para que se utilicen en la producción y venta. En la medida en que dicho valor no esté incluido en el precio realmente pagado o par pagar. > Los materiales, piezas y elementos, partes y artículos análogos incorporados a las mercancías. > Las herramientas, matrices, moldes y elementos análogos utilizados para la producción de las mercancías. > Los materiales consumidos en la producción de las mercancías.

Sistema de valoración. > Ingeniería, creación y perfeccionamiento, trabajos artísticos, diseños, planos y croquis realizados fuera del país de importación y necesarios para la producción de la mercancía. -Los cánones y derechos de licencia relacionados con las mercancías objeto de valoración que el comprador tenga que pagar directa o indirectamente como condición de venta de dichas mercancías, en la medidas en que los mencionados cánones y derechos no estén incluidos en el precio realmente pagado o por pagar. -El valor de cualquier parte del producto de la reventa, cesión o utilización posterior de las mercancías importadas que revierta directa o indirectamente al vendedor.

Sistema de valoración. -Los gastos de transporte de las mercancías importadas hasta el puerto o lugar de importación. -Los gastos de carga, descarga y manipulación ocasionados por el transporte de las mercancías importadas hasta el puerto o lugar de importación. -El costo del seguro. Elementos que se excluyen del valor en aduana; - Gastos de construcción, armado (instalación), mantenimiento o asistencia técnica realizados después de la importación, en relación con mercancías importadas tales como una instalación, maquinaria o equipo industrial.

Sistema de valoración. -El costo del transporte ulterior a la importación. -Los derechos e impuestos aplicables en el país de importación. -Las comisiones de compra (del agente que tiene el importador en el extranjero y lo representa). -Los derechos de reproducción de las mercancías importadas en el país de importación. -Los pagos por dividendos u otros conceptos que haga el comprador al vendedor, si no guardan realción con las mercancias.

Sistema de valoración. EL TIEMPO. Es el momento en que los derechos son exigibles, a criterio del país de importación. La fijación de dicho tiempo o momento, se determina en una de las etapas del proceso de despacho de mercancías, es decir el tiempo que se debe considerar para la valoración en Aduana.

Sistema de valoración. El LUGAR. Se le denomina al punto geográfico donde se concreta la compra-venta que debe ser preciso para los fines de fijar el valor. El lugar esta vinculado con la condición de entrega de la mercancía a valorar. LA CANTIDAD. Esta referidas al numero de mercancías comercializadas, o cantidades negociadas. El elemento cantidad, se va a considerar para efectos de descuentos que pueden ser progresivos y acumulativos, que se aplicarán en función de las cantidades de mercancías adquiridas.

Sistema de valoración. El NIVEL. Se refiere a las formas o canales de comercialización de mercancía (minoristas, agentes intermediarios y mayoristas) y la técnica empleada en la distribución pues las vinculaciones comerciales y financieras con el vendedor se traducen en descuentos de los precios normales. Para la determinación del precio normal, se admitirán los descuentos por nivel comercial, siempre que éstos están justificados documentariamente y tengan carácter de generalidad.

Costo del flete. TON Terrestre METROS KILOGRAMOS Aéreo METROS CUBICOS Agrupados por; -Conferencias Liners -No conferenciadas Trams SE TOMARA EL MAYOR VALOR RESULTANTE.

Clasificación de mercancías. Para esto se ha creado el Sistema Armonizado de Codificación y Clasificación de mercancías elaborado en la NANDINA. 0101. 00. 00 Nacionales Región Corresponde al Sistema Armonizado. Este es el que sirve de referencia para las líneas de transporte, seguros, tarifas, etc.

Tributación aduanera en Perú. • Ad – valorem. - Sobre el valor de aduana, las tasas varían de 12% a 20% sobre el CIF. • Especifico. - es cobrado en dólares americanos por tonelada métrica y se determina conforme a las respectivas tablas aduaneras, sobre la base del menor precio FOB del producto en el mercado de cotización internacional a la fecha de embarque de la mercancía, con fecha del conocimiento de embarque o guía de embarque. > Especifico variable. - importación de productos clasificados, como el trigo, maíz, arroz, azúcar, etc. > Especifico fijo. - importación de productos lácteos como leche en polvo, mantequilla deshidratada, etc.

Tributación aduanera en Perú. • Impuesto Selectivo al Consumo. - Se gravaran al valor o especifico (una tasa) a los productos comprendidos en la legislación vigente. Siendo la base imponible la suma del valor CIF mas los derechos que afectan la importación, con tasas variables. • Impuesto general a las ventas. - Se aplica a las importaciones de mercancías comprendidas en el Arancel de Aduanas, así mismo existe mercancías exoneradas legalmente de este pago. Siendo la base imponible la suma del valor CIF más los derechos que afectan la importación, más el ISC si hubiere. Tasa 17% (tiene crédito fiscal).

Tributación aduanera en Perú. • Impuesto Promoción municipal. - Se aplica a las importaciones de mercancías afectas al régimen del IGV. Siendo la base imponible la misma suma sobre la que se aplica el IGV. Tasas 2%. • Sobretasa arancelaria. - Tiene el mismo carácter que el ad – valorem pero solo se aplica a un grupo pequeño de mercancías, siendo los porcentajes de 5% y 10% aplicables sobre el valor CIF aduanero. • Derecho Anti - Dumping y Compensatorios. - No constituye tributo. Tiene la condición de detracciones compensatorias para evitar daños a la economía del país. Dichos derechos son Ad-valorem FOB y se aplican independientemente de los Ad-valorem CIF.

Caso de calculo. • Halle el valor total de los tributos a pagar por importación considerando que se tiene la importación de 30 fardos de algodón de 500 kg de peso cada uno, teniendo cada fardo un volumen de 2 m 3. Siendo los precios del CIF por vía marítima y en carretera 0. 45 $/kg y 40 $/m 3 que ofrece la empresa transportista son respectivamente calcule el valor total de tributo por la importación. Sabiendo que el seguro tiene una tasa 5%, el ad – valorem 15% y el despacho aduanero cuesta $ 6. El algodón no esta exonerado del pago de IGV e IPM. Respuesta: 500 x 30 = 15000 kg x 0, 45 = $ 6 750 (por peso) 30 x 2 = 60 m 3 x 40 = $ 2 400 (por volumen)

Caso de calculo. Por lo tanto el valor que nos costara ingresarlo al país tendrá un valor CIF de $ 6 750. 1 er base imponible. - CIF 6750, 00 Seguro 337, 50 Valor de aduana 7087, 50 (1) Ad – valorem 1063, 13 (2) 2 da base imponible. - (1)+(2) (2)+(3)+(4) 8150, 63 IGV 1385, 61 (3) IPM 163, 01 (4) Tributo total 2611, 75 Gasto total $2617, 75

Sobretasa Arancelaria (S/A) Específicos")

Resumen de manejo de tributos. CONCEPTO Ad - valorem (A/V) Sobretasa Arancelaria (S/A) Específicos (E) ISC IGV IMP Derechos anti - dumping y compensatorios BASE IMPONIBLE CIF TONELADAS CIF+A/V+S/A+E CIF+A/V+ISC+S/A+E FOB

- Slides: 31