Ekonominost Rentabilnost Principi finansijskog poslovanja Kontrola EKONOMINOST Pojam

Ekonomičnost, Rentabilnost, Principi finansijskog poslovanja, Kontrola

�EKONOMIČNOST � Pojam ekonomičnosti � Ekonomičnost je kompleksnije i značajnije merilo poslovanja od produktivnosti rada, jer obuhvata korišćenje ne samo tekućeg rada već i opredmećenog rada koji se nalazi u procesu proizvodnje u obliku sredstava za rad, predmeta rada i ostalih elemenata radnog procesa.

� Ekonomičnost nam pokazuje u kojoj meri se postižu poslovni ciljevi i u kojoj meri se štede potrebni resursi. � Ekonomičnost izražava stepen efikasnosti trošenja u preduzeću kroz zahtev da se utrošenim sredstvima ostvari što veći radni učinak. � Suština ekonomičnosti je u štednji i ekonomisanju elemenata proizvodnje preduzeća.

� Ekonomičnost je kompleksniji pokazatelj od produktivnosti rada, jer obuhvata racionalnije korišćenje ne samo živog rada već i sredstava za rad i predmeta rada. � To je parcijalan ekonomski princip, jer po svom ekonomskom značaju doprinosi ostvarivanju osnovnog ekonomskog principa – ostvarenje maksimalnih rezultata reprodukcije sa minimalnim ulaganjima. � Kao parcijalni princip ekonomije reprodukcije, ekonomičnost se svodi na zahtev da se ostvari određena vrednost proizvodnje, kao izlaz iz ekonomskog sistema, sa što manjim troškovima za ostvarenje te proizvodnje, kao ulazom u ekonomski sistem.

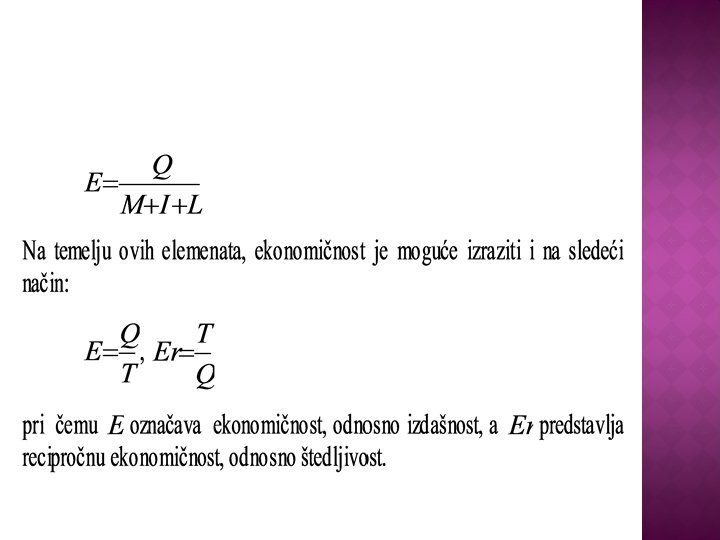

� Metode utvrđivanja ekonomičnosti � Ekonomičnost se izražava kao odnos rezultata i troškova u procesu rada. Ona se može utvrditi naturalno i finansijski, ali se iskazuje i za svaki elemenat preduzeća. � Naturalno izražavanje ekonomičnosti uzima za osnovu fizički obim proizvodnje i njen odnos prema fizičkim utrošcima predmeta rada, sredstava za rad i radne snage, tj. to je odnos između ostvarene proizvodnje i fizičkih utrošaka elemenata proizvodnje. � Ekonomičnost se izražava naturalno na sledeći način:

� Pri merenju ekonomičnosti, za razliku od produktivnosti, imenilac formule se ne može naturalno izraziti, jer se ne odnosi samo na jedan element radnog procesa, nego na više raznovrsnih elemenata koji se zato ne mogu sabirati. � To je razlog da se ekonomičnost ne može meriti naturalnim pokazateljima.

� Vrednosno iskazivanje ekonomičnosti svodi se na odnos vrednosti ostvarene proizvodnje i troškova elemenata proizvodnje. � Vrednosni izraz proizvodnje i utrošaka omogućavaju kvantitativno izražavanje ekonomičnosti. � Novčani izraz ostvarenih rezultata može se različito iskazati. � Kod vrednosnog utvrđivanja ekonomičnosti bitno je odabrati realan izraz vrednosti proizvodnje, takav kvantitativni – ekonomski izraz koji će obuhvatiti ukupnu ostvarenu vrednost i ukupna trošenja.

� Povećanje ekonomičnosti se može postići: 1. povećanjem količine učinaka uz nepromenjene troškove, 2. ostvarenjem većih prodajnih cena proizvoda i usluga, 3. smanjenjem količine elemenata radnog procesa i 4. nižim nabavnim cenama elemenata radnog procesa. � Iz ovoga proizilazi da se povećanje ekonomičnosti temelji sa jedne strane, na zahtevu štedljivosti sredstava i, s druge strane, na zahtevu, maksimiziranja prihoda.

� Upoređivanje ekonomičnosti � Kao i kod produktivnosti rada, ostvarenu ekonomičnost nužno je upoređivati u odnosu na plan u različitim vremenskim razdobljima, u odnosu na srodna preduzeća, grupu preduzeća ili prosek konkretne privredne grane. � S obzirom na to da se naturalno iskazana ekonomičnost ne mora kretati paralelno sa kretanjem vrednosno izražene ekonomičnosti, potrebno je odvojeno posmatrati uticaje koji dolaze kao posledica kvantitativnih promena i uticaja koji nastaju zbog promena cena.

� Otuda, da bi se utvrdili ovi uticaji, izračunava se: � planirana ekonomičnost i � ostvarena naturalna i vrednosna ekonomičnost. � Preduzeće na osnovu izračunate naturalne ekonomičnosti istražuje i kontroliše izvršenje internih zadataka, dok na osnovu vrednosne ekonomičnosti ocenjuju kakav je odnos između ostvarene koristi i učinjenih žrtava, što je ustvari, posledica ne samo zalaganja radnika, nego i uticaja eksternih faktora, posebno promene tržišnih cena.

� Faktori ekonomičnosti � Na sve elemente ekonomičnosti deluju brojni faktori, ponekad sa različitim i suprotnim dejstvom. � To su faktori koji deluju na rezultat, sredstva za rad, predmete rada i radnu snagu. � Faktori koji deluju na produktivnost su istovremeno i faktori ekonomičnosti. Oni su i brojniji, jer je i ekonomičnost širi princip od produktivnosti.

� Faktore ekonomičnosti sa stanovišta njene uslovljenosti i dinamike čine: � prirodni, � društveni, � tehničko – tehnološki i � organizacioni. � Prirodni faktori – u mnogim preduzećima prirodni uslovi deluju na veličinu utrošaka i troškova. Izraziti primeri za to su u rudarstvu, poljoprivredi, šumarstvu, prehrambenoj industriji, i drugim delatnostima.

Društveni faktori – Ovi faktori deluju preko mera ekonomske politike, politike cena, carina i slično, koje se javljaju kao objektivan faktor sa stanovišta troškova preduzeća. Država zakonskim i drugim propisima, formira ukupni pravni i ekonomski ambijent i uslove privređivanja. Mere koji se donose u obliku propisa deluju kao objektivno uslovljeni faktor sa stanovišta ekonomije i troškova preduzeća. Direktni uticaj ovih mera države na cenu koštanja preduzeća a time i ekonomičnost ogleda se preko poreza, taksa, carina i dr. � Tehničko – tehnološki faktori – ovi faktori deluju kao objektivni faktori na troškove, a time i ekonomičnost. Oni se nalaze u samom preduzeću, predstavljaju uslove proizvodnje i deluju u procesima proizvodnje. �

� Organizacioni faktori – celokupna organizacija preduzeća u datom vremenu i uslovima – uslovljava funkcionisanje preduzeća i deluje na ekonomičnost preko svih faktora preduzeća: materijala, sredstava za rad i radne snage. Mere koje preduzeće preduzima odnose se na uštede u trošenju svih faktora, veću motivisanost za rad, potpunije korišćenje naučnih dostignuća, kao i organizacione mere adaptacije na promene u prirodnom i ekonomskom okruženju.

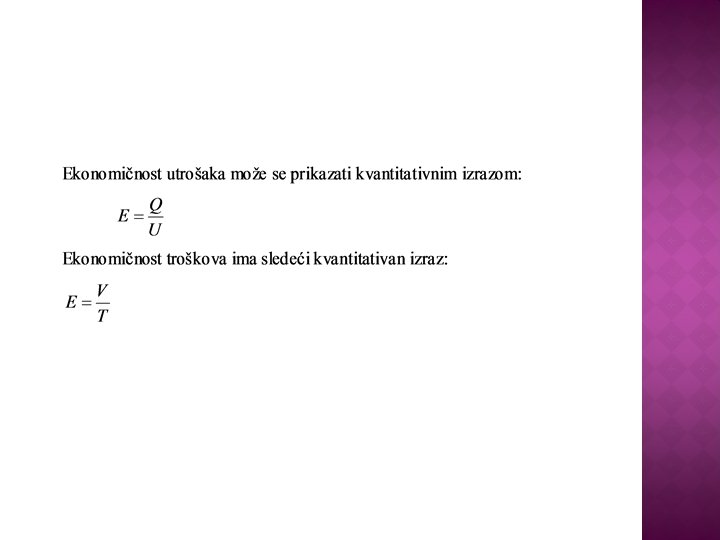

� Merenje ekonomičnosti � Ekonomičnost se iskazuje na dva načina. U prvom slučaju prati se odnos između proizvoda i utrošaka elemenata procesa proizvodnje, a u drugom odnos između vrednosti i troškova. � Otuda razlikujemo: � ekonomičnost utrošaka i � ekonomičnost troškova.

� Navedeni izrazi su jednostavna zavisnost iza koje se kriju brojni i složeni odnosi i faktori koji uslovljavaju ove veličine. Analizirajući ekonomičnost utrošaka može se utvrditi da nijedan od elemenata kvantitativnog izraza nije homogena kategorija. � Proizvod kao rezultat procesa proizvodnje ni u najprostijem asortimanu nije jedan jedini output koji preduzeće nudi tržištu. Asortman je lepeza proizvoda, a proizvodi se pojedinačno ne nalaze u istom “životnom ciklusu” i podjednako ne doprinose ukupnom obimu proizvodnje.

je složenija. Utrošci su oblik ulaganja u vidu")

Analiza drugog elementa ekonomičnosti (tj. utrošaka) je složenija. Utrošci su oblik ulaganja u vidu fizičkog trošenja elemenata procesa proizvodnje. Fizičke jedinice mere kojima se mere ovi utrošci su prirodna mera za vreme – časovi rada ili prirodna mera za količinu (metar, kilogram, litar). U prvom slučaju, radi se o utrošcima radne snage. � Utrošci materijala takođe nisu homogena ketegorija jer se javljaju različite vrste materijala u proizvodnji ali prati se učešće osnovnog materijala. � Najsloženiji problem je kod utrošaka sredstava za rad. Pošto se sredstva za rad ne troše u jednom proizvodnom procesu, nego je njihov vek trajanja znatno duži, nemoguće je sasvim pouzdano utvrditi koliko su ona u jednom proizvodnom procesu, u jednom vremenskom periodu ili na jedan proizvod prenela svoje vrednosti. �

� Elementi ekonomičnosti troškova su: proizvedena vrednost i utrošene vrednosti. Proizvedena vrednost je tržišna valorizacija realizovanih proizvoda i usluga. Utrošene vrednosti su, u stvari troškovi reprodukcije u svakom pojedinačnom preduzeću. Po ovoj logici može se pojedinačno iskazivati: � ekonomičnost troškova rada, � ekonomičnost troškova materijala i � ekonomičnost troškova sredstava za rad.

Kao parcijalni izraz kvaliteta ekonomije, kompleks ekonomičnosti ima svoje specifične karakteristike: � u određenom periodu i � u sukcesiji perioda, kao razlika između dejstva kompleksa ekonomičnosti i kompleksa produktivnosti na dinamiku ekonomskog kvaliteta preduzeća. � Kvalitet ekonomije u jednom određenom periodu izražen merilom ekonomičnosti može se posmatrati kao ekonomičnost: � na nivou nacionalne ekonomije i � na nivou preduzeća. � Na oba nivoa deluju objektivno organizaciono uslovljeni faktori. �

� Sprovođenje principa ekonomičnosti � Princip ekonomičnosti kao parcijalni ekonomski princip reprodukcije predstavlja težnju da se ostvari proizvedena vrednost uz što manje troškove te proizvodnje. To ne podrazumeva apsolutnu štednju već da se proizvedu proizvodi uz što manje trošenje elemenata proizvodnje. � Sprovođenje principa ekonomičnosti podrazumeva preduzimanje mera u vezi sa utrošcima elemenata proizvodnje, kako bi se smanjila ili eliminisala odstupanja između stvarnih i potrebnih utrošaka.

� Svakako ove mere su vrlo različite, zavisno od toga na koji element proizvodnje se odnose. � Stoga se u praksi posebno analiziraju i preduzimaju mere u oblasti trošenja materijala, posebno u oblasti korišćenja sredstava za rad i mere u oblasti trošenja radne snage.

� Ekonomičnost trošenja zavisi od: � društveno uslovljenih trošenja elemenata proizvodnje, � tehnički uslovljenih trošenja elemenata proizvodnje, � društveno uslovljenih cena sredstava za proizvodnju i zarada radnika, � organizaciono uslovljenih trošenja elemenata proizvodnje i � organizaciono uslovljenih cena sredstava za proizvodnju i zarada radnika.

� Za društveno uslovljena trošenja elemenata proizvodnje naglašeno je da uglavnom zavise od privredne stukture zemlje i ostalih društvenih uslova proizvodnje, ni uprava preduzeća, ni kolektiv, ni njegovi članovi nisu u stanju da svojim neposrednim akcijama mnogo doprinesu izmeni ovih uslova u onom smislu u kome to odgovara ekonomiji njihovog preduzeća. � Tehnički elementi koji uslovljavaju trošenja nalaze se u samom preduzeću i predstavljaju sastavni deo njegove ekonomije. Kad je tehnička oprema preduzeća jednom formirana, mogućnosti menjanja njenih karakteristika svedene su samo na momente njene zamene.

� Na tržišne cene sredstava za proizvodnju preduzeće utiče samo u onoj meri u kojoj je ono nosilac traženih sredstava – dakle, samo kao jedan od više, ili jedan od mnogih učesnika u tražnji. Otuda ni kroz ovu kategoriju preduzeće, odnosno njegova uprava, ne može znatno da utiče na ekonomičnost poslovanja.

Težište delovanja preduzeća na ekonomičnost jeste njegov uticaj na karakter i rezmere organizaciono uslovljenih trošenja elemenata proizvodnje, uštede u materijalu, sprečavanje rasipanja, pravilno održavanje mašina, racionalno korišćenje meterijala pri održavanju, čuvanju mašina u cilju sprečavanja njihovog loma, racionalno iskorišćavanje alata, opreme, pribora, sitnog inventara i sl. � Nabavna služba može znatno da doprinese povećanju ekonomičnosti troškova pravilnom obradom tržišta sredstava za proizvodnju, ispitivanjem tržišnih mogućnosti, praćenjem kretanja cena sredstava na tržištu i dobrom organizacijom same nabavke. �

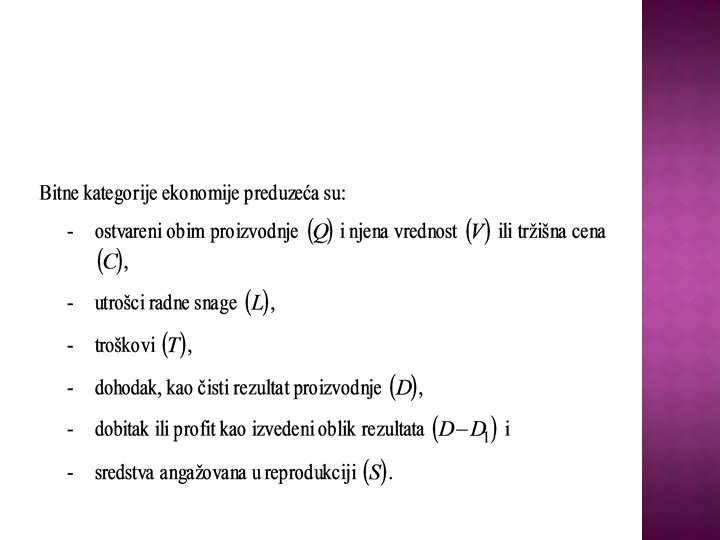

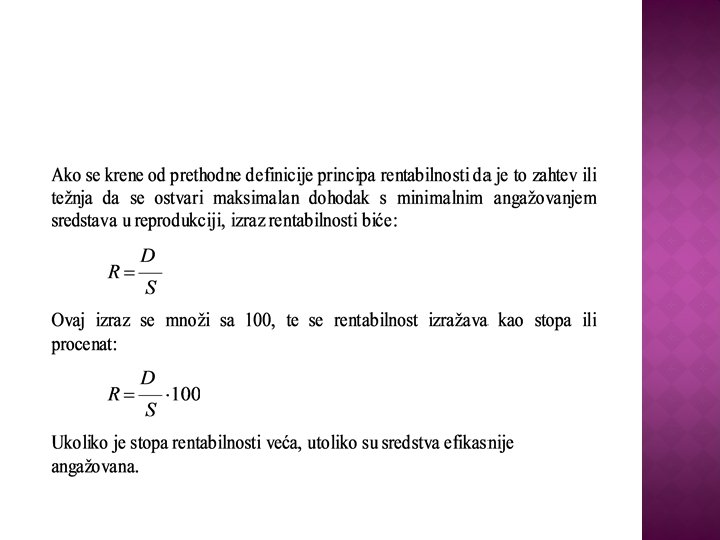

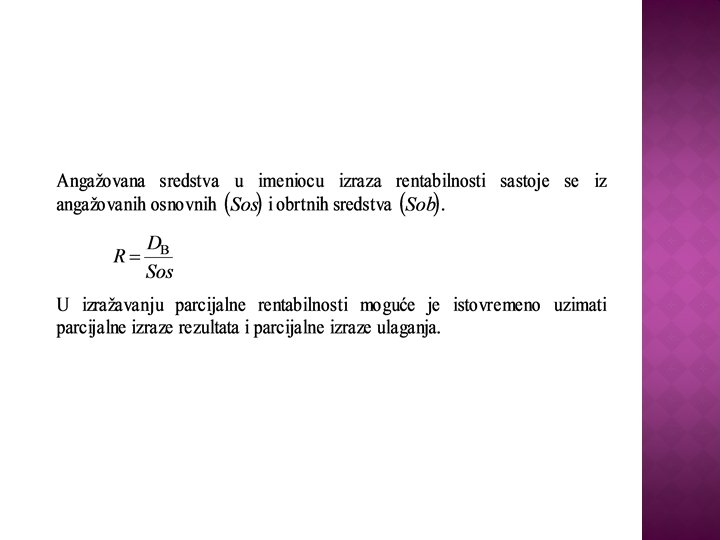

� 3 RENTABILNOST � Pojam i značaj � Ekonomski smisao principa rentabilnosti jeste, ostvariti što veći dohodak sa što manjim angažovanjem sredstava. � U ekonomskoj teoriji i praksi daje se veliki značaj rentabilnosti kao merilu kvaliteta ekonomije što proizilazi iz značaja dohotka kao rezultata reprodukcije i angažovanih sredstava za proces reprodukcije.

Rentabilnost merena odnosom između dohotka i angažovanih sredstava predstavlja pokazatelj reproduktivne sposobnosti u konkretnoj organizaciji, tj. kakva je mogućnost reprodukovanja uloženog ukupnog ekonomskog rada na nivou ukupnog procesa reprodukcije. � Rentabilnost je globalni pokazatelj poslovnog uspeha, i sadrži rezultate ostvarene produktivnosti i ekonomičnosti u istom periodu. To je izraz konačnog finansijskog rezultata koji indicira sveukupni uspeh preduzeća. Rentabilnost je sintetički indikator i pokazatelj ukupnog kvaliteta ekonomije. � Princip rentabilnosti je težnja da se ostvari što veći dohodak sa što manjim angažovanjem sredstava u reprodukciji. �

� Dohodak je ravan razlici između bruto – prihoda i troškova materijalne reprodukcije. Rentabilnosti posmatrana sa stanovišta dohotka, zavisiće: � od veličine bruto prihoda ili vrednosti proizvodnje i � od veličine troškova materijalne reprodukcije. � Angažovana sredstva zavise od suma koje se ulažu u reprodukciji, od trajanja njihovog vezivanja u naturalnim oblicima vrednosti, tj. od dužine ciklusa reprodukcije. Naime, vreme nije faktor formiranja veličine kompleksa ekonomičnosti i produktivnosti, ali je značajno za rentabilnost.

� Rentabilnost uslovljena vrednošću proizvodnje � Pretpostavka da su troškovi materijalne reprodukcije ravni objektivno uslovljenim troškovima , zatim da preduzeće radi punim kapacitetom i da svoje proizvode prodaje po tržišnim cenama, njegov dohodak biće: � To je maksimalno mogući dohodak u datoj situaciji. Pri ostvarivanju dohotka preduzeće će uz ostale uslove ostvarivati maksimalnu rentabilnost.

� Iz ovoga izlazi da bruto prihod može u dvojakom smislu da utiče na veličinu dohotka, a preko ove i na veličinu rentabilnosti: � kroz smanjenje obima proizvodnje ispod punog korišćenja kapaciteta i � kroz odstupanje prodajnih cena proizvoda od prosečnih tržišnih.

� Smanjenjem stepena korišćenja kapaciteta , smanjuje se količina proizvedenih proizvoda. Time se smanjuje i tržišni promet proizvoda i za veličinu toga smanjena smanjuje se bruto – prihod, a time, dohodak. Jedan od značajnih zahteva za povećanje rentabilnosti jeste zahtev da se što potpunije koriste proizvodni kapaciteti. � Ako prodajne cene proizvoda odstupaju naviše od njihovih tržišnih cena, to će imati za posledicu povećanje bruto – prihoda, a preko ovoga i povećanje dohotka. Obrnuto je ako prodajne cene odstupaju naniže od prosečnih, tržišnih cena proizvoda: bruto – prihod će se smanjiti, a i dohodak.

� Merenje rentabilnosti � Značaj rentabilnosti je u tome što predstavlja merilo kvaliteta ekonomije preduzeća. � Sem toga to je pokazatelj reproduktivne sposobnosti preduzeća, tj. njegovog poslovnog uspeha, izraz finansijskog rezultata, merilo efikasnosti korišćenja sredstava.

�U merenju stanja rentabilnosti nema metodoloških problema u izražavanju brojioca i imenioca izraza. � Pored ukupnog izraza rentabilnosti, koriste se u analitičke svrhe parcijalni izrazi rentabilnosti. � Oni mogu biti parcijalni sa stanovišta parcijalnog izražavanja brojioca, imenioca i jednog i drugog istovremeno.

Dobit u brojiocu izraza rentabilnosti može da se raščlani na sastavne delove i to: obaveze iz dobiti i akumulacija. � Bilo koji od delova dobiti stavljen u odnos sa angažovanim sredstvima predstavlja parcijalni izraz rentabilnosti. � Vredni pažnje su odnos neto dobiti i angažovanih sredstava i odnos akumulacije i angažovanih sredstava. � Odnos neto dobiti i angažovanih sredstava pokazuje koliko se na dinar sredstava dobija dinara neto dobiti. On izražava ekonomski položaj preduzeća uslovljen efikasnošću sredstava i raspodelom dobiti između preduzeća i države. � Odnos između akumulacije i angažovanih sredstava pokazuje koliko se akumulacija ostvaruje na dinar sredstava. Izražen u procentima, zove se stopa akumulativnosti a pokazuje sposobnost proširenog reprodukovanja sredstava. �

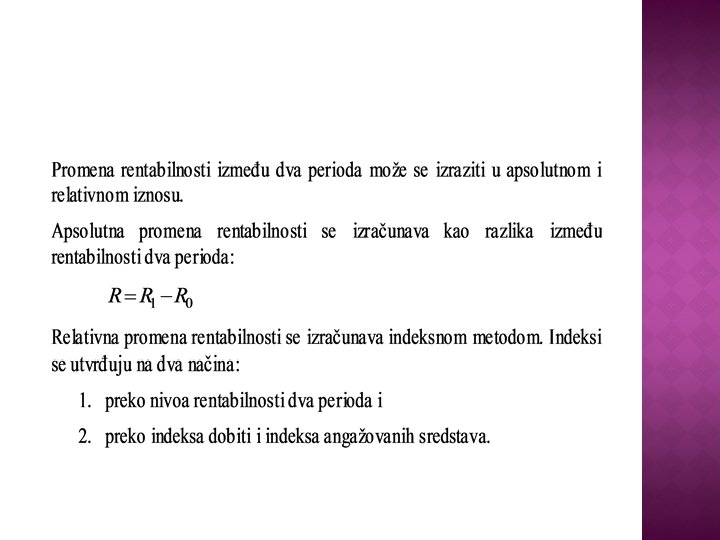

� Merenje promena rentabilnosti � Za preduzimanje poslovnih mera za povećanje rentabilnosti neophodno je znati i njene promene pošto se nivo rentabilnosti u jednom periodu nalazi u nizu promena koje mogu biti pozitivne ili negativne. � Sve promene rentabilnosti nastaju preko promena dobiti i angažovanih sredstava , a izražavaju se kao:

� Dohodak će biti maksimalan ako su troškovi ravni objektivno uslovljenim. Zbog dejstva organizacionih faktora, troškovi materijalne reprodukcije mogu da porastu iznad objektivno neophodnih troškova:

� Faktori rentabilnosti posmatraju se u funkciji suštine ovog principa i elemenata koji opredeljuju njegovu kvantitativnu sadržinu. Na rentabilnost utiču mnogi faktori. S obzirom na mogućnost delovanja proizvođača na faktore, dele se na: � objektivne i � subjektivne. � Na objektivne faktore proizvođač ne može da utiče u momentu njihovog dejstva na rentabilnost.

� Objektivni uslovi rada proizvođača su različiti, pa će i objektivno uslovljena rentabilnost biti različita. Ona je različita i u odnosu na rentabilnost prosečnog proizvođača.

� Pored objektivnih faktora na rentabilnost utiču i subjektivni faktori. Pod uticajem subjektivnih faktora nastaje smanjivanje rentabilnosti u odnosu na objektivno moguću. Smanjenje rentabilnosti se ostvaruje smanjivanjem dobiti i povećanjem angažovanih sredstava. Rentabilnost konkretnog proizvođača, formirana pod uticajem objektivnih i subjektivnih faktora, može se izraziti na sledeći način:

� Faktore rentabilnosti moguće je podeliti i sa stanovišta elementa izraza rentabilnosti na koji deluju. Svi faktori rentabilnosti se dele na faktore koji deluju preko: � dobiti i � angažovanih sredstava. � Osnovni faktori dobiti, odnosno rentabilnosti su: � količina realizovanih proizvoda , � prodajna cena , � utrošci elemenata reprodukcije po jedinici proizvoda , � nabavne cene materijala, sredstava za rad i radne snage.

� Količina realizovanih proizvoda utiče na rentabilnost i to porast pozitivno, a opadanje negativno. Na količinu realizovanih proizvoda utiče više faktora, u proizvodnji i prometu. � Prodajna cena direktno deluje na dobit po jedinici proizvoda. Porast prodajne cene pozitivno utiče na dobit, a pad negativno. � Utrošci elemenata reprodukcije utiču na dobit, a preko dobiti na rentabilnost. Porast utrošaka po jedinici proizvoda utiče na smanjenje dobiti i obrnuto, smanjenje utrošaka pozitivno utiče na dobit.

Nabavne cene su sastavni elemenat troškova, te utiču na rentabilnost preko dobiti i angažovanih sredstava. Povećanje nabavnih cena utiče na povećanje troškova, a time na smanjenje dobiti i povećanje angažovanih sredstava, a smanjenje nabavnih cena na smanjenje troškova, te na povećanje dobiti i smanjenje angažovanih sredstava. Povećanje nabavnih cena ima negativan uticaj na rentabilnost.

� Faktori angažovanih sredstava � Angažovana sredstva utiču na rentabilnost sumom i vremenom angažovanja. Faktori angažovanih sredstava se mogu grupisati u faktore koji utiču na: � sumu angažovanih sredstava i � vreme angažovanja. � Na sumu angažovanih sredstava deluju objektivni i subjektivni faktori.

� Dejstvo proizvođača na sumu angažovanih sredstava sastoji se u pokušaju svođenja sume tih sredstava na objektivno uslovljeni iznos. To se dejstvo iscrpljuje u svođenju: � utroška elementa reprodukcije na objektivno uslovljeni nivo, � nabavnih cena na objektivno uslovljeni nivo, � zaliha materijala na optimalne i � zaliha gotovih proizvoda na minimum, odnosno na njihovo eleminisanje. � Preko prva dva elementa proizvođač utiče na troškove i preko njih na angažovana sredstva. Između angažovanih sredstava i troškova odnos je definisan preko koeficijenta angažovanja: �

� Angažovana sredstva su jednaka proizvodu između koeficijenta angažovanja i troškova: � Angažovana suma sredstava pod uticajem objektivnih faktora zavisiće od koeficijenta angažovanja i objektivno uslovljenih troškova. Stvarna suma angažovanih sredstava odstupa od objektivno uslovljene pod uticajem odstupanja stvarnih troškova od objektivno uslovljene:

� Stvarne sume angažovanih sredstava su različite i u istim objektivnim uslovima proizvodnje, zbog razlika u subjektivno uslovljenom trošenju. Proističe da angažovana suma sredstava zavisi od koeficijenta angažovanja i troškova, što znači da su faktori koji utiču na troškove istovremeno i faktori angažovane sume sredstava. Pored troškova, na angažovanu sumu sredstava utiču zalihe. Povećanje zaliha materijala i gotovih proizvoda, povećava sumu angažovanih sredstava, tj. smanjuje rentabilnost i obrnuto.

� Vreme angažovanja sredstava je faktor rentabilnosti, a sastavljeno je iz vremena angažovanja u pojedinim fazama ciklusa angažovanja. Vreme angažovanja je objektivno uslovljeno u svakoj fazi. � Skraćivanjem ciklusa ili vremena angažovanja sredstava povećava se koeficijent obrta. Povećavanjem koeficijenta obrta moguće je ostvariti veći rezultat istim sredstvima ili isti rezultat sa manje angažovanih sredstava.

� Sadržaj rentabilnosti � U procesu proizvodnje prenosi se vrednost sredstava za proizvodnju na novi proizvod i stvara se nova, dodatna vrednost. Realizacijom proizvoda naplaćuje se preneta vrednost sredstava za proizvodnju i dohodak kao izraz društvenog priznanja opravdanosti te proizvodnje. Na taj način stvaranjem dohotka uvećava se vrednost u reprodukciji. � Rentabilnost se izražava i odnosom ostvarenog viška vrednosti i kapitala, to je profitna stopa. � Sposobnost određene ekonomije u oplođivanju vrednosti zavisi kako od objektivnih tako i od organizacionih faktora.

Rentabilnost izražena profitnom stopom � Analiza rentabilnosti bazira se na konceptu ekonomskog profita, koji predstavlja razliku između ostvarenog prihoda i oportunitetnih troškova svih uloženih resurasa. Analiza rentabilnosti omogućava da se odredi: � kako da se maksimizira profit, � kako da se minimiziraju gubici i � gde je prelomna tačka poslovanja. � Odluka o obimu proizvodnje ili prodaje donosi se sa ciljem da se maksimira profit, zato što je profit dominantan cilj preduzeća u tržišnoj privredi. Obim proizvodnje gde se maksimizira profit je najrentabilniji, ili profit – maksimirajući obim. �

� Zato se rentabilnost može izraziti profitnom stopom na sledeći način:

� Sprovođenje principa rentabilnosti � Merenje rentabilnosti osnov je za unapređenje rentabilnosti. Ako ostvarena rentabilnost odstupa od planirane, ciljne ili željene rentabilnosti potrebno je sprovesti mere za unapređenje rentabilnosti. Mere za unapređenje rentabilnosti su: � povećanje prihoda, � smanjenje troškova, � smanjenje sredstava i � reorganizacija poslovanja.

Sprovođenje principa rentabilnosti u konkretnoj mezoekonomiji podrazumeva preduzimanje mera koje utiču na visinu dohotka, kako bi se eliminisalo odstupanje stvarnih od potrebnih angažovanih sredstava. � Potrebno je diferencirati te mere na one koje se preduzimaju u tekućem periodu i na one u dinamici reprodukcije. Na visinu dohotka i profita utiču: � obim proizvodnje, � asortiman proizvoda, � cena proizvoda, � utrošci sredstava za proizvodnju i radne snage, � cena sredstava za proizvodnju i zarada, � stepen korišćenja kapaciteta, � razne organizacione mere. �

� Rentabilnost predstavlja princip poslovanja i parcijalni izraz kvaliteta ekonomije. Kao princip predstavlja težnju da se ostvari što veći dobit, uz što manje angažovanje sredstava. Kao izraz kvaliteta rentabilnost izražava efikasnost angažovanja sredstava u stvaranju dobiti. � Pri ograničenim mogućnostima povećavanja angažovanih sredstava, rentabilnost određuje granice povećanja tekuće i buduće potrošnje.

ODNOS PRODUKTIVNOSTI, EKONOMIČNOSTI I RENTABILNOSTI � Stalne promene pojedinih elemenata ulaganja, u kvantitativnom i kvalitativnom pogledu, povlače i promene u pojedinim izrazima rezultata reprodukcije. � To znači da se odnos pojedinih izraza rezultata i ulaganja menja a time i ukupni kvalitet ekonomije. �

� Promene parcijalnih izraza kvaliteta ekonomije nisu, nezavisne jedne od drugih. � Na primer, promena količine proizvoda odražava se na promenu ukupnog prihoda i dobiti, a proistekla je iz promene ulaganja rada i sredstava. � Tako promena obima proizvodnje ne odražava se samo na izraz produktivnosti (kao element rezultata u tom izrazu) nego i na izraze ekonomičnosti i rentabilnosti.

� Moguće veze i odnosi pojedinih izraza su značajni sa stanovišta poslovnog odlučivanja. � Preduzimanje određenih mera utiče na parcijalne izraze kvaliteta ekonomije. � Uticaj svake poslovne mere treba posmatrati sa stanovišta sva tri parcijalna izraza kvaliteta ekonomije - prihvatljiva je ona mera koja povlači najveću pozitivnu promenu sva tri izraza kvaliteta ekonomije.

� Izraz ukupnog kvaliteta � Parcijalnim izrazima kvaliteta ekonomije prekriven je ukupni kvalitet ekonomje. Pošto je kvalitet iskazan sa tri pokazatelja, a ne jednim, nemoguće je tačno utvrditi nivo ukupnog kvaliteta ekonomije i njegove promene. To otežava prostorno i vremensko upoređivanje kvaliteta ekonomije i preduzimanje adekvatnih mera za njegovo povećanje. Ocena kvaliteta ekonomije na osnovu parcijalnih izraza je otežana, posebno u situaciji kad parcijalni izrazi kvaliteta imaju divergentne promene.

� � � � PRINCIPI FINANSIJSKOG POSLOVANJA U FUNKCIJI EFIKASNOSTI Radi potpune i kvalitetne ocene poslovanja preduzeća, neophodno je poznavanje osnovnih elemenata finansijske analize, koja se u suštini bavi analizom odnosa dve bilansne pozicije ( iz bilansa stanja i bilansa uspeha). Poslovni uspeh ili neuspeh analizira se putem racio brojeva, koji predstavljaju brojeve dobijene matematičkom formulom odnosa jedne bilansne pozicije prema drugoj. Racio brojevi koji se koriste u finansijskoj analizi su brojni, za potrebe ovog rada izdvajamo osnovne grupe, a to su: racio likvidnosti, racio strukture, racio aktivnosti i racio efikasnosti upravljanja.

� Pojam i merenje likvidnosti � Preduzeće u svom poslovanju stvara određene obaveze. Te obaveze ono je dužno pravovremeno i kvalitetno izvršavati. � Pod likvidnošću preduzeća podrazumeva se sposobnost da novčane obaveze izmiri prema roku dospeća.

� LIKVIDNOST PREDUZEĆA – je sposobnost preduzeća da izmiruje svoje kratkoročne obaveze onako kako one dospevaju; � određena je likvidnošću imovine, ročnom stukturom kratkoročnih obaveza; � sa rentabilnošću i solventnošću, spada u trojni set vrhovnih poslovno – finansijskih načela (ciljeva), s tim što likvidnosti pripada i uloga ograničavanja za ostale ciljeve; � meri se raciom tekuće likvidnosti, raciom rigorozne likvidnosti i raciom likvidnosti na osnovu novčanog toka iz poslovanja; � glavni instrumenti upavljanja likvidnošću su Plan tokova gotovine i Izveštaj o tokovima gotovine.

sredstava i")

Likvidnost prvog stepena preduzeća se može utvrditi stavljanjem u odnos likvidnih (novčanih) sredstava i kratkoročnih obaveza. � Koeficijent likvidnosti može biti veći, manji i jednak jedinici. Ako je koeficijent veći od 1, likvidna sredstva su veća od prispelih obaveza, što znači da preduzeće može da plati prispele obeveze, tj. likvidno je. Ako je koeficijent manji od 1 suma likvidnih sredstava je manja od prispelih obaveza te preduzeće ne može platiti iste u celini, tj. ono je nelikvidno. I u slučaju koeficijenta jednakog 1, obaveze su jednake sredstvima za njihovo izmirenje te preduzeće može da ih likvidira, tj. ono je likvidno. � Na prethodno utvrđeni način dobija se likvidnost prvog stepena �

� Ako tu dodamo pored gotovog novca i depozite po viđenju i hartije od vrednosti, koje se mogu odmah unovčiti, i sve to podelimo sa kratkoročnim obavezama dobićemo likvidnost drugog stepena. Likvidnost trećeg stepena dobijamo ako stavimo u odnos obrtna sredstava i kratkoročne obaveze.

i buduća. � Sadašnja, ili")

� Prema vremenu posmatranja, likvidnost može biti trenutna (sadašnja) i buduća. � Sadašnja, ili trenutna likvidnost, pokazuje trenutnu mogućnost isplate obaveza u momentu (danu). Računa se na osnovu likvidnih sredstava i obaveza u datom momentu. � Buduća, ili perspektivna likvidnost, pokazuje sposobnost preduzeća da plati obaveze koje će dospeti za isplatu u određenom budućem periodu. Računa se na osnovu likvidnih sredstava i prispelih obaveza u isto budućem periodu.

� Uzroci nelikvidnosti su brojni, a mogu biti eksternog i internog karaktera. � Eksterni uzroci deluju iz okruženja preduzeća i na njih preduzeće ne može, po pravilu uticati. U ove uzroke spadaju: monetarno – kreditni sistem i politika, bankarsko – kreditni sistem i politika, spoljnotrgovinski sistem, devizni režim i politika, sistem platnog prometa, inflacija itd. � Interni uzorci nelikvidnosti su, takođe, brojni, a među njima najznačajniji su: asortiman i kvalitet proizvoda, nivo troškova po proizvodu, finansijsko poslovanje preduzeća, poslovni uspeh, raspodela dobiti itd.

� Poslovna sposobnost preduzeća se sastoji u sposobnosti preduzeća da preuzme prava i obaveze prema drugim preduzećima, državi i zaposlenim radnicima. Ako je preduzeće nelikvidno, ono je i poslovno nesposobno. Poslovna sposobnost je uslov funkcionisanja preduzeća, a to je polazna pretpostavka poslovnog uspeha.

Neto obrtni fond � Neto obrtni fond, kao instrument finansijske analize, pojmovno je vezan za izvore i sredstva finansiranja obrtne imovine preduzeća. Predstavlja računsku veličinu koja je jednaka razlici zbira dugoročnog kapitala (sopstveni i tuđi) i iznosa neto imobilizacije (knjigovodstvena ili fer vrednost stalnih sredstava na dan bilansiranja). � Neto obrtna sredstva, koja su računski identična sa neto obrtnim fondom, predstavljaju razliku ukupnih obrtnih sredstava i kratkoročnih obaveza. U svakom slučaju, neto obrtni fond se upotrebljava za ispitivanje finansijskog položaja preduzeća. Naime, postojanje (ili nepostojanje) neto obrtnog fonda može biti značajan indikator finansijskog potencija preduzeća �

� Cash flow analiza Cash flow se odnosi na sve prilive i odlive sredstava, čime tangira nivo likvidnosti preduzeća. Predstavlja sintetički izraz promena, koje se dešavaju između dva bilansna stanja u pozicijama aktive i pasive i koji znače priliv ili odliv sredstava preduzeća. � Pozitivna razlika priliva i odliva (pozitivan novčani tok) ukazuje na sposobnost preduzeća da blagovremeno izmiruje svoje obaveze i da preduzeće raspolaže sopstvenim izvorima za finansiranje poslovanja i razvoja preduzeća. Negativan novčani tok (veći odliv od priliva) označava nedovoljan nivo sopstvenih sredstava i potrebu za angažovanje tuđih izvora finansiranja. � Cash flow je engleski termin i u prevodu znači tok gotovine, priliv gotovine ili novčani tok. �

� Funds flow analiza se zasniva na analizi bilansa tokova finansijskih sredstava. Ovaj bilans se sastavlja na osnovu dva ili više bilansa stanja iz ustapnih obračunskih perioda. � Funds flow analiza služi za potpunije sagledavanje finansijskog položaja preduzeća, jer se u tokove kapitala uključuju svi finansijski događaji koji su uticali na promenu neto obrtnih sredstava ili gotovine. �

� Racia efikasnosti upravljanja � Pokazatelji koji pokazuju brzinu obrtanja delova imovine, odnosno njihovu transformaciju iz jednog oblika u drugi predstavljaju racia efikasnosti upravljanja. � Racia efikasnosti upravljanja računaju se i analiziraju za veliki broj delova imovine i kapitala. Najznačajniji među njima su: �Racio obrtanja zaliha; �Racio regulisanja potraživanja od kupaca ; �Racio regulisanja obaveza prema dobavljačima.

� KONTROLA KVALITETA I PRAĆENJE EFIKASNOSTI � Pojam i značaj kontrole � Kontrola je posao (aktivnost) merenja, upoređivanja ostvarenog sa planiranim, identifikovanje odstupanja i predlog mera za korekcije u cilju ostvarenja planiranog. � Reč “kontrola” nastala je etimološki, od francuske reči controle što znači pregled. Kada se upotrebljava u ekonomskom rečniku onda je to pregled knjiga, nadgledanja ili nadzor. � Poreklo reči kontrola je u latinskom contra retuala a označava prepis neke isprave ili dokumenta. Danas se ova reč upotrebljava u svim segmentima ljudskog rada bez obzira da li se odnosi na ekonomsku ili neku drugu sferu.

Kontrola je sastavni deo procesa upravljanja preduzećem, te je sprovode menadžeri. � Proces kontrole � Kontrola je složena aktivnost, koja se prilagođava konkretnim uslovima. Prema tome, stalno je predmet interesovanja i usavršavanja. Kontrola se obavlja uporedo sa odvijanjem poslovnog procesa i efikasna je ako deluje preventivno i korektivno. Osnova njenog delovanja je utvrđivanje činjenica i njihovo upoređivanje. Proces kontrole se odvija kroz sledeće faze: � utvrđivanje standarda, � merenje stvarnog stanja, � upoređivanje stvarnog sa standardnim i � predlog mera za korekcije. �

� � � � Metode kontrole se mogu razlikovati po mnogim kriterijumima, a posebno su značajni sredstva i metode korekcije. Prema sredstvima koja se koriste u kontroli, metodi kontrole mogu biti: finansijski i nefinsnsijski. Finansijska kontrola se ostvaruje preko novčanih pokazatelja. Centralno mesto u finansijskim metodama pripada tzv. budžetskoj kontroli kroz koju se utvrđuju prihodi i rashodi preduzeća i njihov međusobni odnos. Nefinansijske kontrole mogu biti različite. Imaju veliki značaj, jer pomažu analitičkom sagledavanju uzroka “budžetske” situacije finansijskih efekata rada.

� Vreme kontrole � Uspeh kontrole zavisi ne samo od procesa i metoda nego i od vremena obavljanja. Prema vremenu obavljanja kontrola može biti: � prethodna, � tekuća i � naknadna. � Prethodna kontrola predhodi odvijanju aktivnosti koje vode ostvarenju kvaliteta ekonomije, odnosno cilja.

� Tekuća kontrola se sprovodi u vreme odvijanja aktivnosti. Zadatak ove kontrole je sprečavanje širenja grešaka u radu i njihovih posledica na način što se iste utvrde i eliminišu. � Naknadna kontrola se sprovodi po završenim poslovnim aktivnostima. Ona ne deluje na date rezultate, jer su isti oformljeni. Cilj ove kontrole je da konstatuje propuste i sugeriše donosiocima odluke korekciju u budućnosti, odnosno, povećanje rezultata u budućnosti, eliminisanjem ponavljanja grešaka iz prošlosti.

� Nosioci kontrole treba da budu svi zainteresovani za rezultate, odnosno kvalitet ekonomije počev od države, vlasnika, menadžera do radnika. Metode, mehanizmi i sredstva kontrole će biti različiti. Od posebnog značaja za funkcionisanje preduzeća je kontrola kvaliteta ekonomije koju sprovode vlasnici i menadžeri u preduzeću.

� Efikasnost kontrole � Imajući u vidu značaj i složenost kontrole poklanja joj se sve veća pažnja. Kontrola mora biti efikasna što podrazumeva: pouzdanost, bagovremenost, racionalnost, ciljnu usmerenost, orijentisanost ka budućnosti, prihvaćenost od strane vlasnika, menadžera i radnika, okrenutost više ka uspesima nego neuspesima itd. Da bi se ostvarila neophodna efikasnost kontrole potrebno je razvijati adekvatnu organizaciju i informacioni sistem u preduzeću.

- Slides: 83