Ekonomikas priekmets un btba Roberts kapars ESF projekts

Ekonomikas priekšmets un būtība Roberts Škapars ESF projekts „Profesionālajā izglītībā iesaistīto vispārizglītojošo mācību priekšmetu pedagogu kompetences paaugstināšana” (vienošanās Nr. 2009/0274/1 DP/1. 2. 1. 1. 2/09/IPIA/VIAA/003)

Ekonomikas pamatproblēma Kā sadalīt esošos resursus, lai apmierinātu pēc iespējas lielāka skaita patērētāju vajadzības Cilvēka vajadzības Resursu nepietiekamība

Šo problēmu risina saimniekošana Saimniecisko vienību mērķtiecīga darbība vajadzību apmierināšanā, izmantojot to rīcībā esošos ierobežotos resursus

Saimniekošana risina trīs galvenās problēmas Kādas preces un kādos daudzumos ar ierobežotiem resursiem ražot Kā nepieciešamo preci saražot ar mazāku resursu izlietojumu un mazākām izmaksām Risina preču sadales problēmu Atkarīgs no ienākumu sadales principa Ja sadalē vadās pēc padarītā darba principa, katra sabiedrības locekļa ienākumi atbilst nostrādātajam darba laikam, patērētajam darbaspēkam un darba devēja maksātajai darba algai. Ienākumus veido ne tikai darbs, bet arī citi tautsaimnieciskie faktori, piemēram, noguldījuma procenti, dividendes, ienākumi no īpašuma nomas, rente, utt. Iedzīvotājiem, kas ir darba nespējīgi slimības, invaliditātes vai vecuma dēļ, kā arī bezdarbniekiem, ienākumi parasti ir pārāk mazi, lai varētu apmierināt kaut vai savas minimālās vajadzības, attiecībā pret šīm grupām tiek piemērots minimālo vajadzību apmierināšanas princips. Šī sadales principa ir valsts un pašvaldību kompetencē un to īsteno, iekasējot nodokļus. Iegūtie līdzekļi tiek pārdalīti dažādām vajadzībām, arī darba nespējīgo un bezdarbnieku ienākumu paaugstināšanai.

Alternatīvās izmaksas Piemēram, studentam ir € 10. Viņam ir jāizdara izvēle Iegādāties kreklu par € 10 Ieturēt pusdienas restorānā par € 10 Studenta izvēle ir nopirkt kreklu Krekls maksā studentam atteikšanos no pusdienām restorānā

Alternatīvās izmaksas patērētājiem ir maksa par atteikšanos no kādas vajadzības īstenošanas par labu kādas citas vajadzības īstenošanai Alternatīvās izmaksas uzņēmumam ir maksa par atteikšanos no kādas preces ražošanas par labu kādas citas preces ražošanai

Saimnieciskā vienība jeb saimnieciskais subjekts ir cilvēks vai cilvēku grupa, kas pieņem saimnieciskus lēmumus un veic saimnieciskas darbības

Saimnieciskās vienības Mājsaimniecība Privātā Mājsaimniecības, baznīcas, arodbiedrības u. c. Līdzekļus patēriņam gūst no pārdotajiem ražošanas faktoriem, ziedojumiem, brīvprātīgiem maksājumiem Sabiedriskā Valsts un pašvaldību budžeti Saņem līdzekļus patēriņam no sabiedrības nodokļu veidā Uzņēmums

Mājsaimniecības pazīmes Pazīmes: o nav orientēta uz peļņas gūšanu o patēriņa preču pieprasījums o ražošanas faktoru piedāvājums Uzņēmuma pazīmes Pazīmes: o orientācija uz peļņas gūšanu o preču ražošanas izmaksu pazemināšana o patēriņa preču piedāvājums o ražošanas faktoru pieprasījums

Uzņēmumu veidi Lietu ražošanas uzņēmumi Izejvielu ieguves uzņēmumi Ražošanas līdzekļu izgatavošanas uzņēmumi Patēriņa preču ražošanas uzņēmumi Pakalpojumu sniegšanas uzņēmumi Tirdzniecības uzņēmumi Apdrošināšanas uzņēmumi Bankas Satiksmes un kravu pārvadājumu uzņēmumi

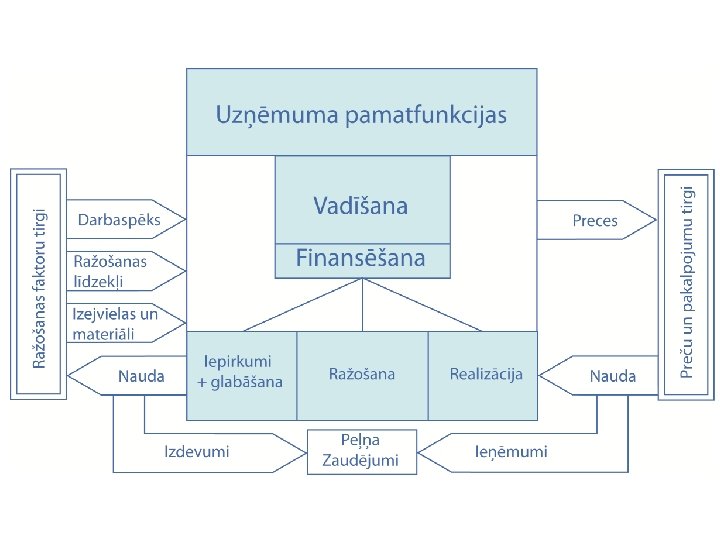

Uzņēmuma funkcijas Iepirkumi Ražošana o. Vajadzību un iepirkumu vietas noskaidrošana o Preču iepirkšana o Noliktavu, saimniecības izveidošana o Uzkrājumu kontrole o. Pētījumi o Konstruēšana o Produkta plānošana o Ražošanas procesa plānošana o Ražošanas tehnoloģijas izvēle o Produkcijas kontrole Realizācija o. Tirgus izpēte o Realizācijas plānošana o Reklāma o Pārdevumu veicināšana o Pasūtījumu pieņemšana un izpilde Vadīšana un pārvaldīšana o Tirdzniecības politika o Plānošana o Organizācija o Kapitāla iegāde o Investīcijas o Peļņas sadale o Darbs ar likumdošanu o Personāla vadība o Grāmatvedība o Nodokļu nomaksa o Statistika

Ražošanas faktori Darbs Zeme Cilvēka mērķtiecīga darbība materiālo un garīgo labumu radīšanā mājsaimniecību, uzņēmumu vai visas sabiedrības vajadzību apmierināšanā Dabas resursi: meži, ūdeņi, uzņēmuma atrašanās vieta, lauksaimniecībā izmantojamās platības, klimats, dabas spēki (vēja, ūdens un saules enerģija), utt. Cilvēka fiziskā un garīgā darbība: ražošanas plānošana, ražošanas vadīšana, pētniecība u. c. Ne tikai resursi un enerģijas avoti, bet arī vieta, kur tiek glabāti dažādi ražošanas atkritumi un novadīti kanalizācijas ūdeņi Kapitāls Sekundārs ražošanas faktors attiecībā pret faktoru “zeme” un “darbs”. Tikai vispirms izmantojot zemi un darbu, var radīt kapitālu Kapitāls, atšķirībā no citiem ražošanas faktoriem ir uzņēmuma īpašums un tiek izmantots ilglaicīgi. Pārējos ražošanas faktorus izmanto kādu noteiktu laiku

Kapitāls Naudas kapitāls Reālkapitāls Nauda vai citi finanšu aktīvi, kuriem piemīt naudas funkcijas To sauc arī par ražīgo kapitālu, lietu kapitālu. Nemateriālās preces Materiālās preces Preces kas nodrošina ražošanas procesu (licences, patenti, informācija u. c. ) Visas saražotās preces, kuras nepatērē individuāli, bet iesaista tālāk ražošanas procesā - patērē ražīgi. (darbagaldi, ēkas, pusfabrikāti, izejvielas un materiāli noliktavās).

Saimnieciskuma maksimizācijas princips Rezultāts = maksimāls Izdevumi = konstanti Zemnieks Andris bankā ir aizņēmies € 5000 lielu naudas aizdevumu lai saražotu siltumnīcā pēc iespējas vairāk tomātu Solveiga saņem algu € 500 mēnesī. Par šo naudu Solveiga iegādājas ģimenei pēc iespējas derīgākas preces un pakalpojumus

Saimnieciskuma minimizācijas princips Rezultāts = konstants Izdevumi = minimāli Uzņēmējam Kārlim jāsaražo nedēļā 100 krēslu. To viņš paveic iegādājoties lētākos ražošanas faktorus (lētāko galdnieku darbu, lētākas izejvielas) Ilze plāno uzņemt 10 viesus lai nosvinētu savu dzimšanas dienu. Visu nepieciešamo tā iegādājas tirgū un veikalos kuros cenas ir viszemākās

")

Produktivitāte = Produkcijas izlaides daudzums Ražošanas faktoru izlietojums ražošanā Darba produktivitāte = (darba ražīgums) Produkcijas izlaides daudzums Pielietotais darba laika daudzums Māra darba nedēļas 40 stundās salasa 200 kg zemeņu. Māras produktivitāte ir: 200 : 40 = 5 kg zemeņu stundā

= produktivitāte Produkcijas izlaides daudzums Iekārtas pielietotā darba laika daudzums Ar saldējuma")

Iekārtas (kapitāla) = produktivitāte Produkcijas izlaides daudzums Iekārtas pielietotā darba laika daudzums Ar saldējuma iekārtu var saražot darba nedēļas 40 stundās 1600 kg saldējuma. Saldējuma iekārtas produktivitāte ir: 1600 : 40 = 40 kg saražotā saldējuma stundā

Imants audzē ābolus un gadā")

Rentabilitāte = Peļņa x 100 Pielietotais kapitāls (izmaksu kopsumma) Imants audzē ābolus un gadā ir guvis peļņu € 2000, bet izmaksas ir bijušas € 1000. Ābolu ražošanas rentabilitāte ir: 2000 x 1000 = 200 %

Tautsaimniecības aprite

- Slides: 20