Ekonomika provozu a podnikn Ekonomika podnikn Vukov materil

dodavatelským")

- Slides: 15

Ekonomika provozu a podnikání Ekonomika podnikání

Výukový materiál Číslo projektu: CZ. 1. 07/1. 5. 00/34. 0608 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Číslo materiálu: 04_02_32_INOVACE_12

Hospodaření s majetkem Předmět: Ekonomika provozu a podnikání Ročník: 4. Jméno autora: Ing. Lenka Kandlerová Škola: SPŠ Hranice Anotace : Prezentace seznamuje studenty se způsoby pořízení majetku, jeho oceňováním. U investičního majetku seznamuje studenty s metodami jeho odpisování, zejména se zaměřuje na odpisy daňové. Klíčová slova: Způsoby pořízení, oceňování, pořizovací cena, cena pořízení, vlastní náklady, reprodukční pořizovací cena, odpisování, morální opotřebení, fyzické opotřebení, odpis, účetní odpis, daňový odpis, rovnoměrné odpisování, zrychlené odpisování. Autorem materiálu a všech jeho částí, není-li uvedeno jinak, je Ing. Lenka Kandlerová Financováno z ESF a státního rozpočtu ČR.

Způsoby pořízení majetku Majetek může být pořízen těmito způsoby: Ø investiční výstavbou: a) dodavatelským způsobem, b) vlastní výrobou, Ø darováním, Ø bezúplatným nabytím na základě povinnosti vyplývající z právního předpisu, Ø přeřazením z osobního užívání do podnikání, Ø vkladem společníků, Ø nabytím na základě smlouvy, leasingu, Ø nabytím práv k výsledkům duševní tvořivé činnosti.

Oceňování majetku se řídí právním předpisem – zákonem o účetnictví, který rozlišují následující druhy cen: Ø pořizovací cenu - zahrnuje cenu pořízení a náklad spojené s pořízením (tyto ceny převládají), Ø cenu pořízení - cena, za kterou byl majetek nakoupen (zpravidla při ocenění finančního majetku), Ø náklady nebo jejich část - při ocenění majetku vyrobeného vlastní činností podniku, Ø reprodukční pořizovací cenu - cena, za kterou by se daný majetek pořídil v době oceňování.

Odpisování majetku Již dříve jsme se zmínili, že investiční majetek se v podniku používá dlouhodobě a jeho hodnota se mění - ubývá. Tento úbytek hodnoty majetku je způsoben: a) jeho opotřebením (snižuje se výkonnost majetku, jeho spolehlivost, což má za následek tzv. fyzické opotřebení a na druhé straně se vyrábějí nové výkonnější a levnější prostředky, což označujeme jako tzv. morální opotřebení), b) postupem času (ubývá možnost využití některých patentů, vydavatelských práv, licencí apod. ).

Odpis Úbytek hodnoty vyjadřujeme v peněžních jednotkách a označujeme jej jako odpis. Souhrn odpisů za dobu používání majetku označujeme jako oprávky. Odpisy majetku plní dvě funkce: 1. postupně přenášejí hodnotu majetku do nákladů, 2. zabezpečují tvorbu zdrojů na pořízení nového investičního majetku. Pozn. : pořizovací cena - oprávky = zůstatková cena

Odpisová politika Odpisování majetku provádí podnik podle své odpisové politiky tak, že rozhoduje o: výši odpisové základny, době odpisování a metodě odpisování. Takto stanovené odpisy označujeme jako odpisy účetní. Pro potřeby výpočtu základu daně z příjmu však musí podnik respektovat zákon o daních z příjmu, který vymezuje způsob výpočtu odpisů podle jednotlivých skupin investičního majetku. Tyto odpisy označujeme jako odpisy daňové.

Odpisové skupiny Skupina Doba Příklady majetku odpisování 1 3 kancelářské potřeby plastové, kancelářské stroje, ruční mechanizované nářadí 2 5 cisterny, prodejní automaty, traktory, stroje, letadla, nákladní auta 3 10 trezory, turbíny, výtahy, lodě, železniční lokomotivy, tramvaje, vozy metra, skleníky 4 20 domy, budovy a tribuny stadiónů ze dřeva a plastů, bazény ze dřeva a plastů, průmyslové komíny, vodovody a kanalizace 5 30 mosty, tunely, budovy, stavby, dráhy letišť, studny, dálnice, ulice, silnice 6 50 budovy hotelů, obchodních domů, muzea, školy

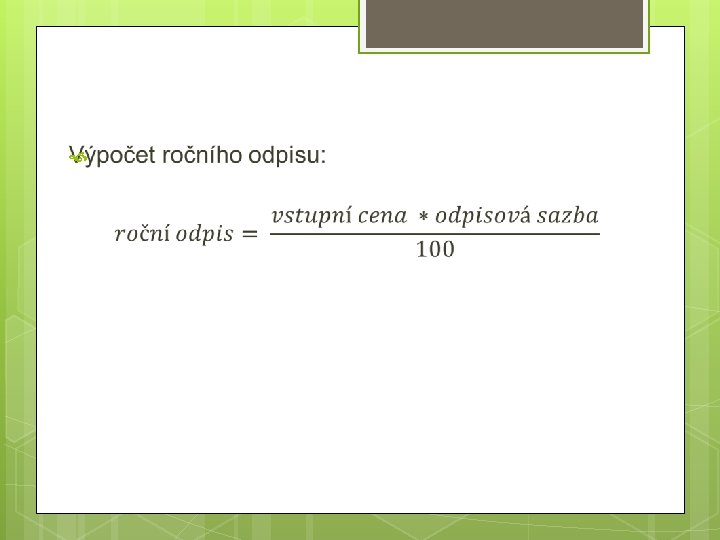

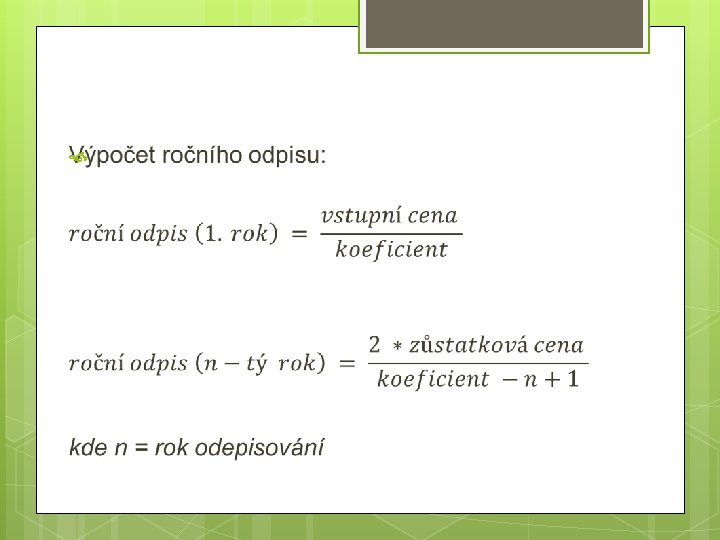

Daňové odpisy Lineární odpisování je založeno na principu menšího odpisu v prvním roce a stejných odpisů v dalších letech. Každé skupině majetku odpovídá příslušná sazba v procentech, která vyjadřuje roční odpis. Zrychlené odpisování (degresivní) znamená, že v prvních letech se odepíše větší částka, která se postupem času snižuje. Odpisy se počítají podle stanovených koeficientů pro jednotlivé skupiny.

Lineární odpisování Odpisová skupina Odpisová sazba v % pro 1. rok Odpisová sazba v % v dalších letech 1 20 40 2 11 22, 25 3 5, 5 10, 5 4 2, 15 5 1, 4 3, 4 6 1, 02 2, 02

Zrychlené odpisování Odpisová skupina Odpisová sazba v % pro 1. rok Odpisová sazba v % v dalších letech 1 3 4 2 5 6 3 10 11 4 20 21 5 30 31 6 50 51

Použitá literatura Veber, J. – Srpová, J. a kolektiv: Podnikání malé a střední firmy. Praha: Grada Publishing, a. s. 2005. Synek, M. a kol. : Podniková ekonomika. Praha: C. H. Beck, 1999.