Ekonomika provozu a podnikn Ekonomick pprava vroby Vukov

Ekonomika provozu a podnikání Ekonomická příprava výroby

Výukový materiál Číslo projektu: CZ. 1. 07/1. 5. 00/34. 0608 Šablona: III/2 Inovace a zkvalitnění výuky prostřednictvím ICT Číslo materiálu: 04_02_32_INOVACE_19

Kalkulace Předmět: Ekonomika provozu a podnikání Ročník: 4. Jméno autora: Ing. Lenka Kandlerová Škola: SPŠ Hranice Anotace : Prezentace seznamuje studenty s pojmem kalkulace, jejím významem pro podnik a jednotlivými metodami jejich sestavením. U každé metody je ukázkový příklad, na kterém je vysvětlen princip jejího sestavení. Klíčová slova: Kalkulace, předběžná a výsledná kalkulace, postupná a průběžná kalkulace, kalkulační vzorec, kalkulace dělením, kalkulace přirážková. Autorem materiálu a všech jeho částí, není-li uvedeno jinak, je Ing. Lenka Kandlerová Financováno z ESF a státního rozpočtu ČR.

Kalkulace Účelem kalkulace je stanovit náklady, které v podniku vznikají, na jednotlivé výrobky (kalkulační jednice). Jednotlivé složky nákladů se vyčíslují v položkách dané kalkulačním vzorcem. Přímé náklady se kalkulují na základě technickohospodářských norem, nepřímé náklady se stanovují dělením nebo přirážkou. Význam kalkulace je nejvíce patrný při nákupu zásob, výrobě produktů, jejich prodeji a při shrnutí celkové činnosti podniku.

Kalkulace podle doby sestavení Předběžná kalkulace - sestavuje se před zahájením výroby a slouží tak k limitování nákladů. Cílem této kalkulace je vytvářet tlak na snižování nákladů. Vytváří se jako normová (plánovaná, operativní) nebo rozpočtová kalkulace. Ø Výsledná kalkulace - sestavuje se po skončení výroby a odráží skutečný stav, kterého bylo dosaženo. Ø

Kalkulace podle struktury Postupná kalkulace - obsahuje položku "polotovary vlastní výroby", ve které se uvádějí vlastní náklady na výrobu polotovarů z předcházejících fází. Ø Průběžná kalkulace - neobsahují výše zmíněnou položku, náklady na výrobu se uvádějí v členění položek kalkulačního vzorce (to umožňuje zjistit podíl materiálových, mzdových a ostatních nákladů v každém výrobku). Ø

materiál 2. Pmzdy přímé (jednicové) mzdy 3. OPN")

Kalkulační vzorec 1. Pmat přímý (jednicový) materiál 2. Pmzdy přímé (jednicové) mzdy 3. OPN 4. VR ostatní přímé (jednicové) náklady výrobní (provozní) režie VNVyr vlastní náklady výroby (1 -4) 5. SR správní režie 6. ZR zásobovací režie VNVyk vlastní náklady výkonu (1 -6) 7. ON (OR) odbytové náklady (režie) ÚVNV úplné vlastní náklady výkonu (1 -7) 8. zisk (ztráta) PC prodejní cena (1 -8)

Kalkulace dělením 1. jednostupňová – celkové náklady období dělíme celkovým množstvím výkonů vyprodukovaným v daném období (získaný podíl představuje jednotkové náklady). Předpoklad: Ø vyrábíme stejnorodý výrobek, Ø nevznikají žádné změny stavu zásob polotovarů ani hotových výrobků. Použití: Ø hromadná výroba bez skladování (např. těžba základních surovin, výroba elektrické energie)

2. dvoustupňová – výrobní náklady a náklady na správu a odbyt jsou oddělené. Výrobní náklady se rozdělují na množství výkonů vyrobených v daném období, naproti tomu náklady na správu a odbyt se rozpočítávají na množství výrobků, které bylo realizováno. Předpoklad: Ø evidence změny stavu zásob hotových výrobků. Použití: Ø hromadná výroba se skladem hotových výrobků (např. výroba stavebních materiálů)

Příklad Výrobní náklady Správní a odbytová režie Objem výroby Objem prodeje 100. 000 Kč 40. 000 Kč 1. 000 ks 800 ks Jednicové výrobní náklady Jednicové správní a odbytové náklady Vlastní náklady Zisková přirážka 20% Prodejní cena 100 Kč 50 Kč 150 Kč 30 Kč 180 Kč

3. vícestupňová – výrobní náklady jednotlivých výrobních stupňů se dělí počtem polotovarů a meziproduktů, které stupněm proběhly a navazující stupně přejímají výkony předcházejících stupňů v jejich dosavadních nákladech. Předpoklad: Ø každý stupeň výroby má svůj mezisklad s měnícím se stavem, Ø střediskové účetnictví. Použití: Ø hromadná nebo sériová výroba rozdělená do více stupňů.

Příklad Jednicové materiálové náklady Výrobní náklady I. stupně Výrobní náklady II. stupně Správní a odbytová režie Objem prodeje 120 Kč 160. 000 Kč, 2. 000 ks polotovarů 30. 000 Kč, 1. 000 ks výrobků 24. 000 Kč 800 ks Jednicové materiálové náklady Jednicové výrobní náklady I. stupně Jednicové výrobní náklady II. stupně Jednicové správní a odbytové náklady Vlastní náklady Zisková přirážka 20% 120 Kč 80 Kč 30 Kč 260 Kč 52 Kč Prodejní cena 312 Kč

, čímž dostaneme")

Kalkulace dělením s PČ Vyrobené množství jednotlivých druhů vynásobíme PČ (poměrové číslo), čímž dostaneme stejnorodé výrobky a těmito dělíme jednotlivé náklady. Získaný údaj opět vynásobíme PČ a získáme tak reálné náklady jednotlivých druhů. Předpoklad: Ø správné stanovení PČ, které vyjadřuje příbuznost ve výrobě určitých druhů. Použití: Ø výroba druhová (více druhů určitého výrobku).

Příklad Celkové výrobní náklady 1. 600. 000 Kč Přepočet: Výrobek A: 5. 000 ks x 1 = 5. 000 ks Výrobek B: 10. 000 ks x 0, 8 = 8. 000 ks Výrobek C: 6. 000 ks x 1, 3 = 7. 800 ks Celkem po přepočtu 20. 800 ks Výpočet jednicových nákladů: 1. 600. 000 / 20. 800 = 76, 92 Kč Reálné náklady: Výrobek A: 76, 92 x 1 = 76, 92 Kč Výrobek B: 76, 92 x 0, 8 = 61, 54 Kč Výrobek C: 76, 92 x 1, 3 = 100, 00 Kč

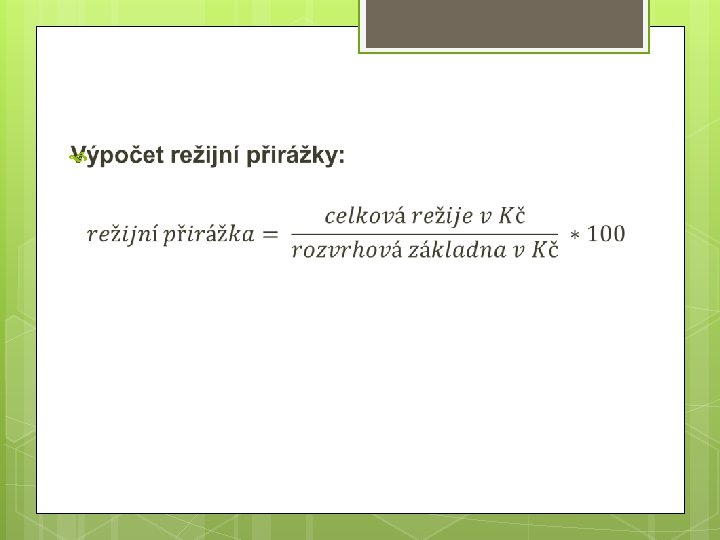

Kalkulace přirážková Kalkulace spočívá v rozdělení nákladů na jednicové (lze je stanovit přímo na kalkulační jednici) a režijní (ty se rozdělují pomocí tzv. režijních přirážek z rozvrhové základny). Předpoklad: Ø stanovení RZ (rozvrhové základny) – nejčastěji jde o jednicové materiálové nebo mzdové náklady. Použití: Ø výroba kusová a sériová (vícestupňový výrobní proces se změnou stavu zásob).

a zárubně (30. 000 ks). Přímé materiálové")

Příklad Podnik vyrábí vrata (20. 000 ks) a zárubně (30. 000 ks). Přímé materiálové náklady: vrata 2. 130 Kč, zárubně 1. 103 Kč Výrobní režie: 7. 106. 000, - Kč (RZ = celkový PMat) Určení % přirážka VR: celkový Pmat = (2. 130*20. 000) + (1. 103*30. 000) = 75. 690. 000 Kč přirážka VR = (7. 106. 000 / 75. 690. 000) * 100 = 9, 39 % Výpočet VR: Vrata = 9, 39 % z 2. 130 = 200, 01 Kč Zárubně = 9, 39 % z 1. 103 = 103, 57 Kč

Použitá literatura Wöhe, G. : Úvod do podnikového hospodářství. Praha: C. H. Beck, 1995.

- Slides: 18