EJERCICIOS VISTOS EN CLASE YA RESUELTOS EN LA

- Slides: 18

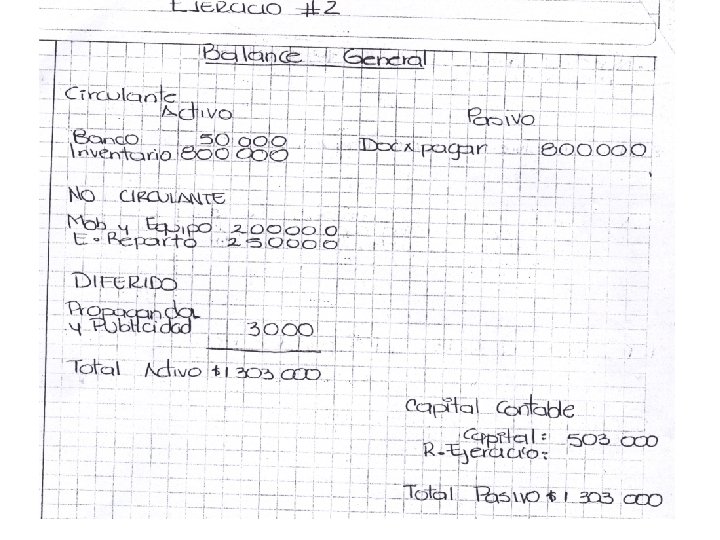

EJERCICIOS VISTOS EN CLASE YA RESUELTOS • EN LA PRIMER DIAPOSITIVA APARECE EL BALANCE INICIAL, CON LOS DATOS CUANDO EMPEZARON SU NEGOCIO, , • NO APARECE RESULTADO DEL EJERCICIO, (La utilidad o perdida) HASTA AL FINAL DE LA SEMANA CUANDO YA QUIEREN CONOCER SI TUVIERONS UTILIDAD O PERDIDA

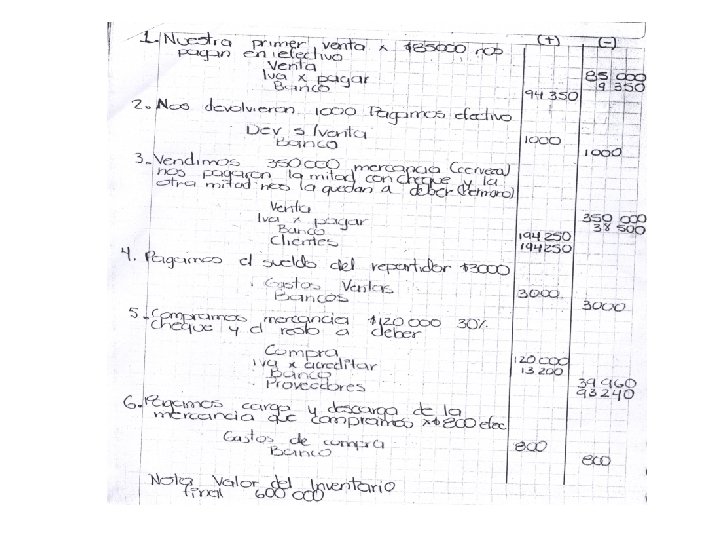

• SE EMPIEZAN A ELABORAR LOS MOVIMIENTOS DE LA SEMANA DEL 11 AL 17 DE ABRIL O SEA , LAS COMPRAS, VENTAS, DEVOLUCIONES A TODOS ESTOS MOVIMIENTOS SE LES LLAMAN ASIENTOS CONTABLES, EN LA SEMANA SOLO SE REALIZARON 6 ASIENTOS CONTABLES. . • AL TERMINO DE LA SEMANA EL DIA 17 DE ABRIL, SE CONTARON LA MERCANCIA QUE NO VENDIERON Y A ESO SE LE LLAMA INVENTARIO FINAL Y SE ANOTA EL VALOR DE ESA MERCANCIA EN ESTE CASO FUE DE. . • 600, 000

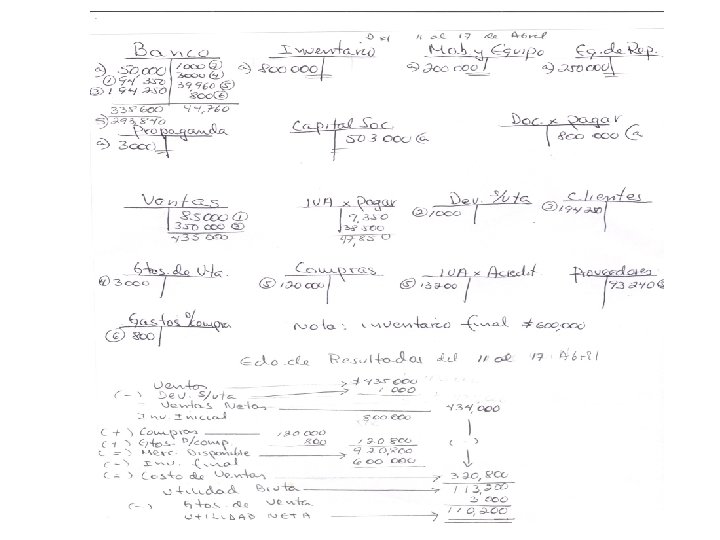

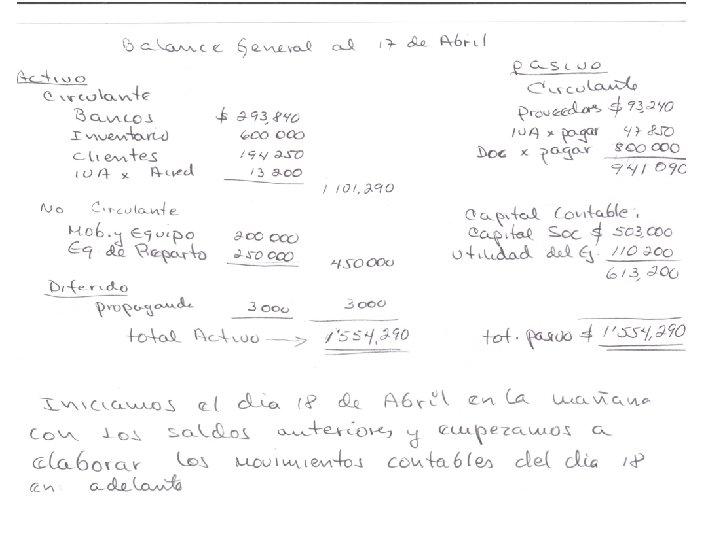

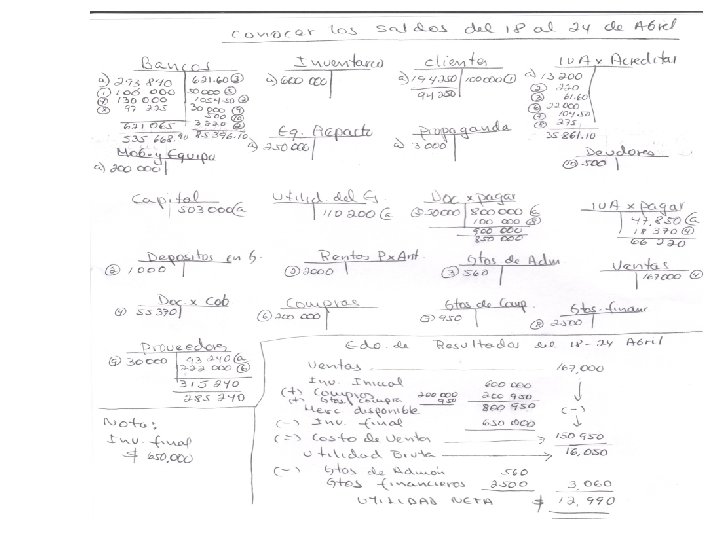

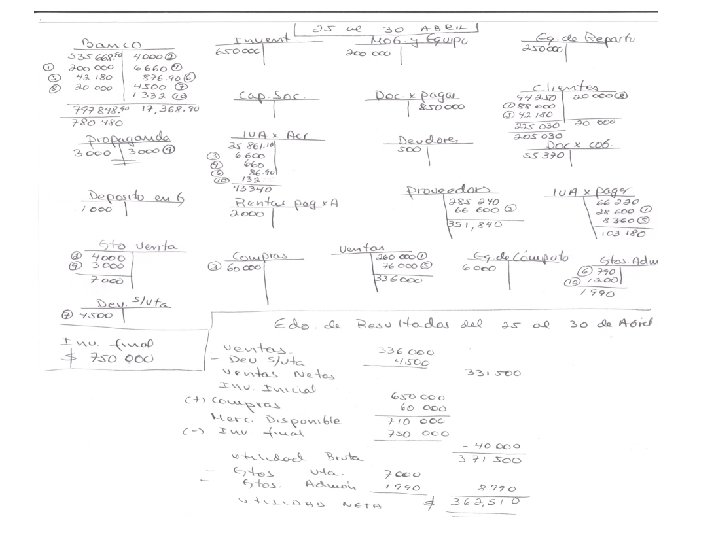

CONOCER SALDOS • DESPUES DE REGISTRAR LOS ASIENTOS CONTABLES SE TIENE QUE CONOCER EL SALDO DE CADA CUENTA EN ESQUEMAS T. INICIANDO LOS ESQUEMAS CON LOS SALDOS INICIALES , Y DESPUES SE VAN ANOTANDO TODOS LOS MOVIMIENTOS EN CADA UNA DE LAS CUENTAS HASTA CONOCER EL SALDO DE CADA UNA, , , CUANTO DINERO QUEDO EN BANCOS, , CUANTO EN CLIENTES, , , ETC. . • AL CONOCER LOS SALDOS DE LAS CUENTAS YA PUEDEN ELABORAR SU ESTADO DE RESULTADOS PARA CONOCER SI TUVIERON UTILIDAD O PERDIDA, , • INMEDIATAMENTE ELABORAN EL NUEVO BALANCE DE ESA SEMANA O SEA LA SEMANA DEL 11 AL 17 ABRIL, SIN OLVIDAR ANOTAR EN SU BALANCE EL VALOR DEL INVENTARIO INICIAL ES EL MISMO QUE EL INVENTARIO FINAL DE LA SEMANA O SEA, , , 600. 000. • SI OBSERVAN EN ESTE BALANCE YA CONOCIERON LA UTILIDAD Y AHORA YA SE ANOTA EL VALOR DE LA UTILIDAD QUE FUE DE, 110, 200

SE EMPIEZA LA SEGUNDA SEMANA DEL 18 AL 24 DE ABRIL • EN ESTA SEMANA SE INICIA CON LOS SALDOS DEL DIA ANTERIOR Y SE EMPIEZAN NUEVAMENTE A ELABORAR LOS MOVIMIENTOS CONTABLES DE LA SEMANA, QUE EN ESTE EJEMPLO FUERON 10 MOVIMIENTOS EN LA SEMANA, , , • AL TERMINO DE LA MISMA O SEA EL DIA 24 SE CUENTA LA MERCANCIA QUEDA SE LE DA VALOR Y SE LE LLAMA INVENTARIO FINAL. . QUE FUE DE. . 650, 000

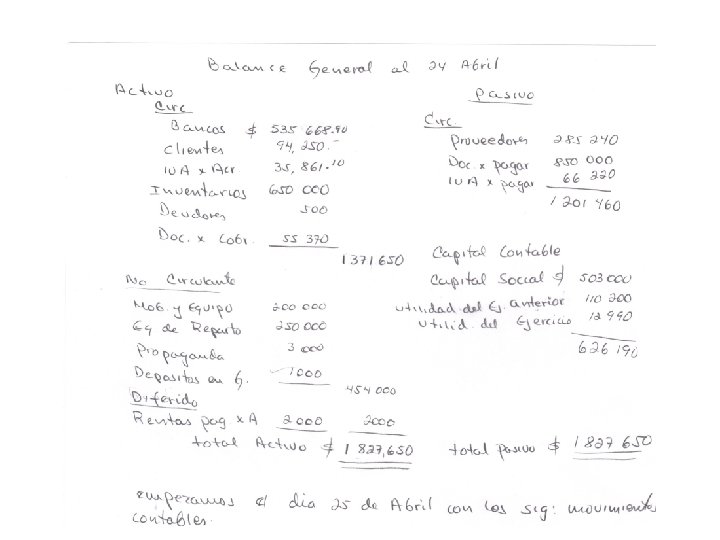

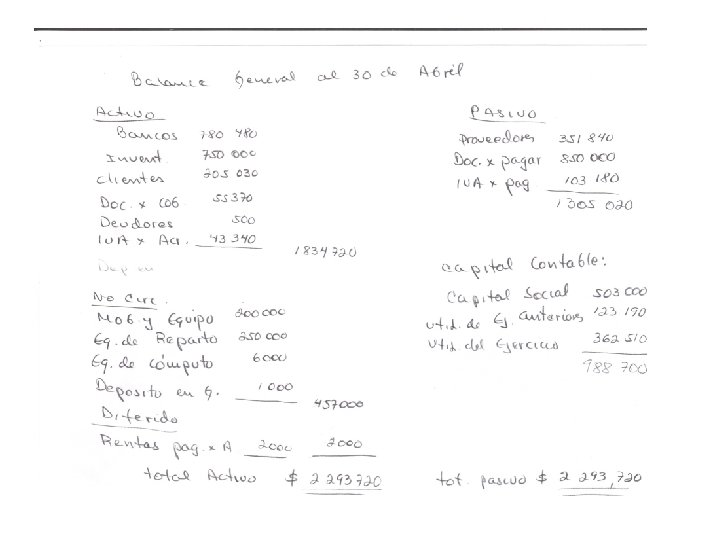

PONGAN ATENCION CON EL RESULTADO DEL EJERCICIO • MUCHA ATENCION AL MOMENTO DE ANOTAR EL RESULTADO DEL EJERCICIO EN SU BALANCE. . • YA APARECEN DOS RESULTADOS, , EL DE LA SEMANA PASADA QUE FUE , , 110, 200. (se le llama resultado de ejercicio anterior, de la semana del 11 al 17 de Abril) • Y ESTA SEMANA QUE FUE DE, , 12, 990 (se le llama resultado del ejercicio o resultado de la semana del 18 al 24 de Abril)

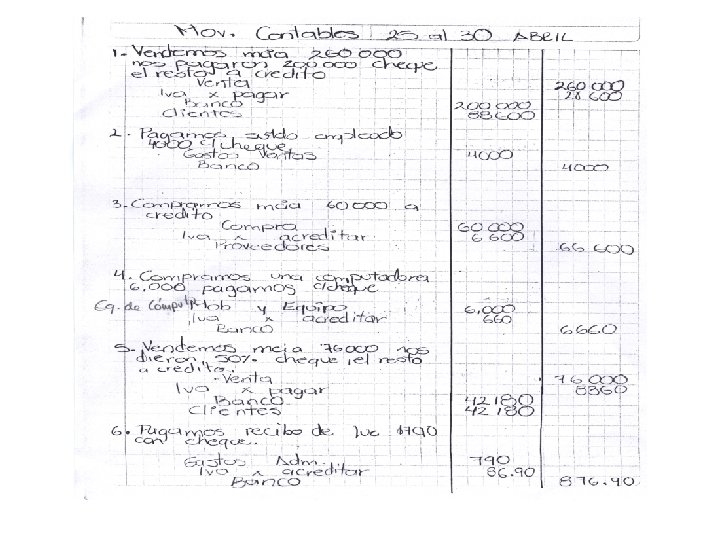

MOVIMIENTOS DE LA ULTIMA SEMANA DEL 25 AL 30 ABRIL • SE REALIZA LO MISMO, , , • ESPERO LES SIRVA PARA QUE PRACTIQUEN PARA EL DIA DE EXAMEN, CUALQUIER DUDA, , ME PREGUNTAN , , , ATTE…. SILVIA ESPINOZA