Ein tydeleg medspelar Fagdager konomi 2018 12 og

, Erasmusmidler • Bruk;")

- Slides: 85

-Ein tydeleg medspelar Fagdager økonomi 2018 12. og 19. november

Tema for fagdag i økonomi • • • Velkommen / presentasjon Diverse info Visma Fakturabehandling Visma Fakturering Lunsj 12. 00 – 12. 45 Bundne fond Årsavslutning Avstemminger Litt om mva / mvakomp. Visma rapportering på web

DIVERSE INFO

Felles mail-adresse • Vi ønsker henvendelser sendt til denne mailadressen: okonomi@mrfylke. no

Refusjoner til ansatte/elever • Vi får altfor mange refusjoner til ansatte. • Dette skal kun brukes der det ikke finnes mulighet til å handle på faktura. • Det er derfor fint om dere informerer videre at det alltid skal bes om faktura på det som handles. Regner med at det lar seg gjøre i de aller fleste tilfeller. • En refusjon til ansatt/elev vil alltid bli en skannet faktura og krever mye mer arbeid både for dere og oss.

Inngående faktura • Vi vil ha EHF faktura stilet til: Møre og Romsdal fylkeskommune Postboks 2501 6404 Molde EHF til: 944183779 Merkes f. eks. : 20500 i «deres ref» feltet på fakturaen. Kun ansvarsnummer, ikke navn etc. i tillegg.

• Vi ber dere ta forløpende kontakt med leverandører som sender faktura direkte til skolene. • Informer de som bestiller varer/tjenester på skolen deres slik at bestilling gjøres korrekt. • Alle innkjøp/bestillinger skal skje på vårt hovedorganisasjonsnummer 944183779. – Da vil vi kunne motta en EHF faktura fra leverandør.

KOSTRA • Kommune-stat-rapportering • Kostraveileder – Ny veileder årlig - endringer utheves med rødt – ALLE må bidra til korrekt KOSTRA-føring https: //www. regjeringen. no/contentassets/bbb 36 c c 4 ebcc 460 b 83 aedfb 68 ca 95 c 6 d/hovedveileder_2018. pdf • Kurs NKK (nkkf. no) • Vi svarer gjerne på spørsmål

ATTESTASJONER • Typisk prosjektmidler hvor den som gir tilskuddet vil ha en revisorattest for å bekrefte at pengene er benyttet til formålet • Revisor koster penger • Jo bedre dokumentasjon jo mindre jobb på revisor og jo billigere blir attesten • Kontakt økonomiseksjonen for gjennomgang før levering til revisor

Oppbevaring av regnskapsdokumentasjon

Gavekort • Gavekort kan bestilles hos oss: • https: //mrfylke. no/Intranett/Stoetteseksjonar/OEkono mi-loenn/Gavekort – Husk å bestille i god tid, minimum tid til postgang og gjerne litt behandlingstid • Se også påskjønningsreglement: • https: //mrfylke. no/Intranett/Arbeidsgivar-HR/Lov. Avtale-Reglement 2/Reglement-og-retningslinerpersonalomraadet/Paaskjoenningsreglement/Paaskjoe nningsreglement

VISMA FAKTURABEHANDLING

DIV. INFO FAKTURA • KREDITNOTA – faktura må være i systemet og konteres som likt som fakturaen • ALKOHOL – godkjennes av Fylkesrådmannen • REFUSJONER – samles og sendes i en epost pr. dag

Vårt mottaksbilde for innkomme fakturaer. Både elektroniske og scannet. Retur av faktura fra konterer kommer også på dette bildet med notat

Fakturaer til overføring -Overfører fakturaer hver dag ca. kl. 13 og kjører remittering -Vi er på gang med å innføre Autopay (ny betalingsrutine). Da vil vi legge inn «automatisk oppdatering fakturaer.

Spørring på ubetalte og betalte faktura

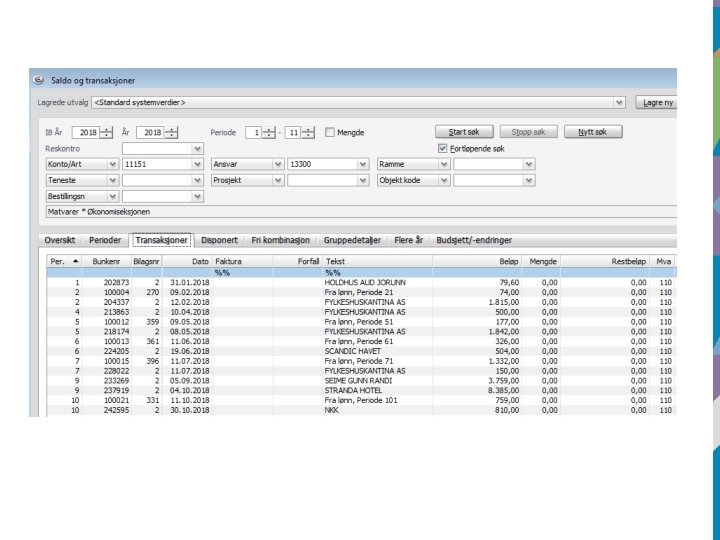

Spørring i Økonomisaldo og transaksjoner

Når du står i transaksjonsbilde kan du trykke ctrl/r – da får du mulighet til å legge transaksjonene over i. Excel.

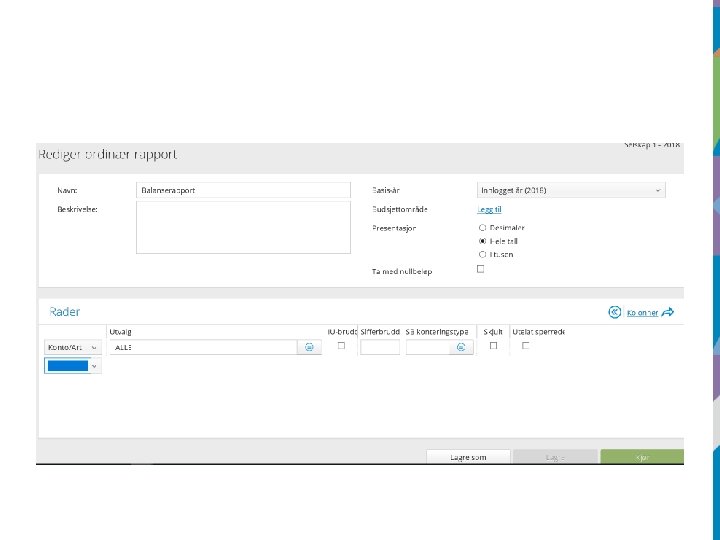

Rapporter i Fakturabehandling

• Legger man ikke inn f. eks. ansvar i utvalget vil rapporten vise alle fakturaer i fylkeskommunen totalt sett. • Vi kan begrense ved å legge inn fra og med attestering til og med anvisning.

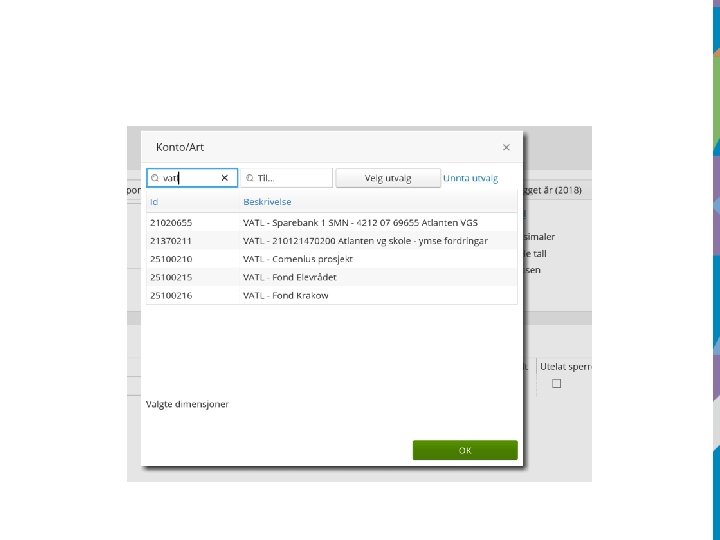

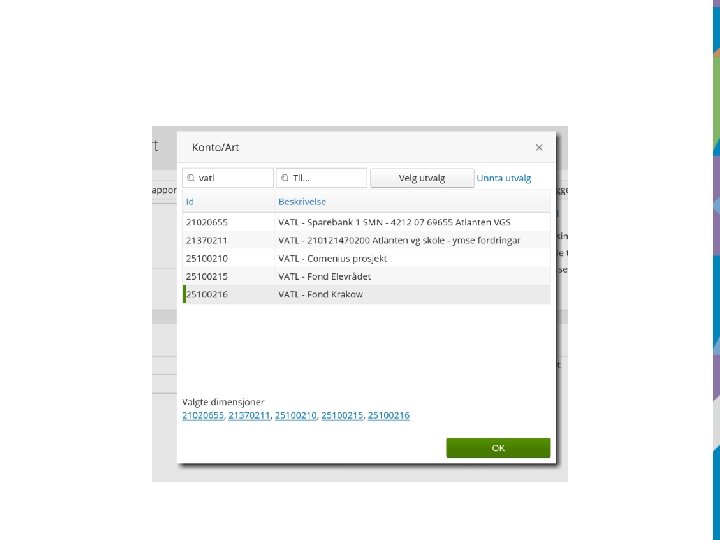

Søk etter leverandør

• Følg nøye opp ubehandlede fakturaer nå i forbindelse med årsavslutning slik at dere er mest mulig ajour. • Fakturaer kan ligge hos noen som er borte/syk. • Vi overfører fakturaer til Økonomi hver dag og remitterer til og med dagens dato.

EHF/Papirfaktura-Arkivreferanse

Delegasjon av tilvisningsrett, underskriftsprøve- SKJEMA

VISMA FAKTURERING

Ulike måter å distribuere en faktura på: • Blankett: faktura i papirform • EHF: faktura sendes elektronisk til kunden. Gjelder firma med registrert organisasjonsnummer som er registrert i ELMA-registeret https: //www. anskaffelser. no/verktoy/veileder e/mottakere-i-elma#query=&page=1

• E-post: e-postadresse må være utfylt

• E-faktura: faktura sendes direkte til kundens nettbank. Avtalen må godkjennes i nettbank til den enkelte. Bruk gjerne e-post ved registrering av egne ansatte dersom ok for mottaker. Innsparing på porto! ��

Vedlegg til faktura • Husk å huke av «eksternt» ved opplasting av vedlegg til kunden: Kun opplasting i formatet. pdf

• Dersom bruk av blankett må det gis beskjed til oss. Vedlegg må da skrives ut manuelt, og legges ved før utsendelse.

• Ved oppretting av nye kunder skal alltid reskontrotype K brukes. • I det kunden faktureres, opprettes automatisk et identisk kundenummer i KFEL. Ved endring av kontonummer (ved utbetalinger) må dette av ulike grunner gjøres i KFEL…

• All informasjon om kunden skal fylles ut: etternavn fornavn, adresse ++ • Oppskrift på utenlandske kunder ligger ute på intranett. • Ved organisasjonsnummer på firma hentes disse fra www. brreg. no Bruk god tid på riktig informasjon! ��

Fakturagrunnlag blir utfakturert hver mandag, onsdag og fredag. Ta kontakt dersom noe skal holdes tilbake. Er det fakturert noe på samme dag, blir dette holdt tilbake til neste utfaktureringsdag.

Interne kunder • Alle våre skoler har sitt eget kundenummer. Samtlige har «ferdigutfylt» referanse i kontaktinformasjonsfeltet. • Alle interne avdelinger på fylkeshuset: 608481 Møre og Romsdal fylkeskommune Merk i friteksten hvilken avdeling faktureringen gjelder, og bruk kun ansvarsnummeret i «kontaktinformasjon»

Minner om…. • Fakturering til kommunal barnehage/skole skal det faktureres kommunen og ikke den enkelte barnehage/skole. Søk på nett dersom du er usikker om den er kommunal eller ei. Navnet på barnehage/skolen merkes i feltet kontaktinformasjon.

Fortsatt mange duplikater i vårt kunderegister…. Finner dere noen så gi oss beskjed slik at disse blir sperret for videre bruk! ��

Utestående krav Restanseliste er en oversikt over utestående krav: • Rapporter-restanseliste

• Lag rutiner på kjøring av restanselister, og vurder ubetalte krav som er aktuelt å tapsføre fortløpende. Småkrav under kr. 200, - eller krav dere vet ikke er realistisk å få inn kan være et eksempel. Bilag på tapsføring sendes til økonomiseksjonen

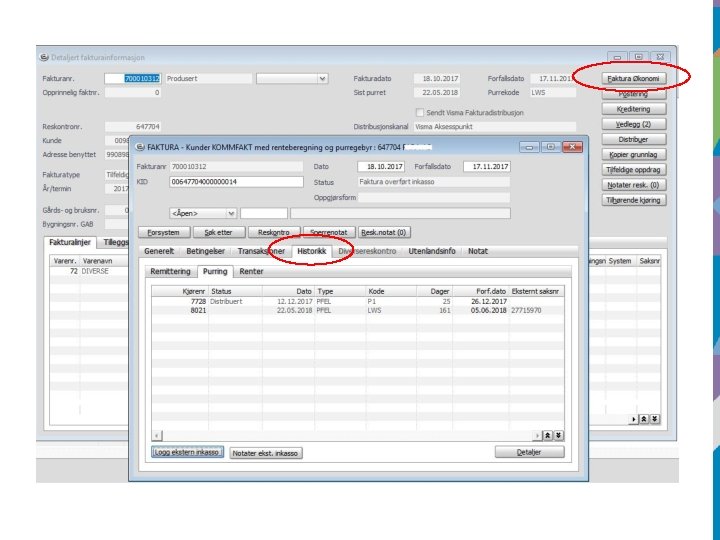

Inkassorutiner • 14 dager etter forfall sendes det ut et inkassovarsel til kunden med et ekstra gebyr på kr. 70, • Forfall 14 dager • To uker etter forfall vil saken oversendes Lindorff for videre inndrivning. Dere vil få oversendt en inkassoliste for godkjenning før det går til Lindorff.

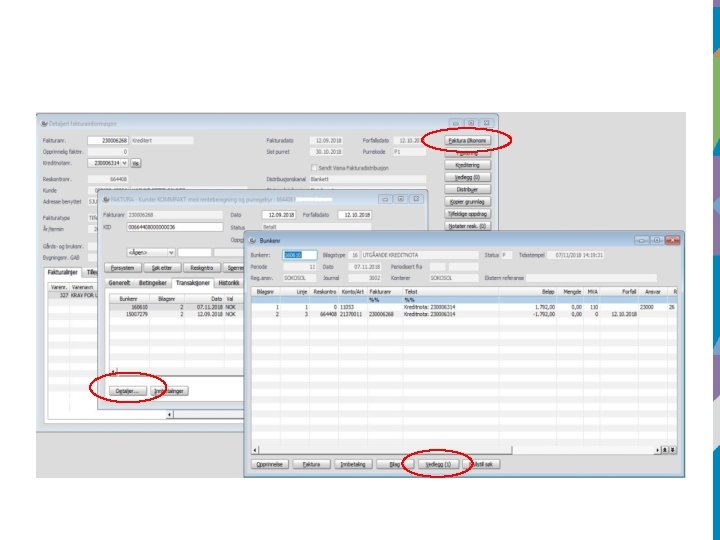

Kreditering Dersom et krav er feil sendes en e-post med: • • reskontronummer navn fakturanummer beløp Gjerne en kort begrunnelse på hvorfor faktura skal krediteres. Vi legger kopi av e-posten på eksisterende faktura.

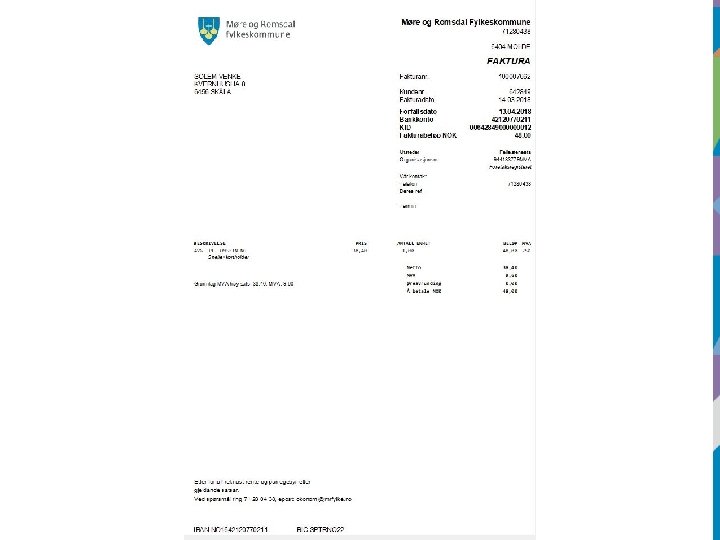

Kopi av faktura

Status betaling

Varenummer Vær forsiktig med endring av navn på varenummer. All historikk vil endres! Dersom endring av eksisterende kontering må samtlige felt til venstre endres:

Usikker? Ta kontakt!

BUNDNE FOND

Avsetning til bundne driftsfond • Eksterne midler som er øremerket til spesifikke formål settes av til bundne driftsfond Eksempler: – – SIU/Erasmus Utdanningsdirektoratet Fylkesmannen Omsøkte midler til prosjekt i regi av fylkeskommunen • Sette av til fond uansett om man forventer at midlene benyttes inneværende år – Sikrer at midlene blir med til neste regnskapsår dersom de likevel ikke brukes opp i løpet av innbetalingsåret – Gir mer korrekt rapportering gjennom året

Avsetning til bundne driftsfond, forts. • Hva skal ikke settes av til bundne driftsfond? – Frie inntekter (interne overføringer) – Ymse innbetalinger som skal dekke spesifikke kostnader, f. eks egenandel klassetur (kortsiktig gjeld) • Når skal føring mot fond skje? – Når midlene kommer inn i bank • Prosjekt – Alle eksterne midler føres på prosjekt (både inntekt og kostnad) • Bruk av fond – Etter hvert som midlene brukes skal det føres bruk av fond

Eksempel • Innbetalt kr 2 mill fra Senter for Internasjonalisering (SIU), Erasmusmidler • Bruk; reisekostnad kr 0, 5 mill

Eksempel, forts. • Ved å føre på denne måten påvirker ikke de eksterne midlene resultat og forstyrrer ikke rapportering mot budsjett. • Balansen viser hele tiden hva som er igjen av midler. Etter føring av bilag står det da 1, 5 mill på bundet fond. – Balansekonto for bundet fond skal avstemmes og saldo dokumenteres

Innbetalinger som ikke er bundne fond • Frie inntekter, f. eks. salgs- og leieinntekter inntektsføres løpende • Ymse innbetalinger som skal dekke kostnader i en senere periode, f. eks elevinnbetaling for egenandel til klassetur innbetalt i oktober og tur gjennomføres i april – Forskuddsbetaling føres som kortsiktig gjeld på balansekonto 21370*** – (vurder vesentlighet)

ÅRSAVSLUTNING

Årsavslutning • Brev om årsavslutning og frister på Intranett: https: //mrfylke. no/Intranett/Stoetteseksjonar/OEkono mi-loenn/AArsavslutning-Resultatvurdering • Alle frister er viktige, men: • 15. januar – Alle bilag • 15. januar – Regnskap tannhelse • 22. januar – Alle avstemminger skal være utført og dokumentasjon sendt • Sørg for å væra ajour pr. 30. 11.

Årsavslutning • Avsetning til fond/bruk av fond • Husk fakturabehandling i Web • Anordningsprinsippet – Leveringstidspunktet – Anslagsposteringer – Periodiseringsbilag/tilbakeføring periodisering • Lønn – følg fristene – Gir mer korrekt regnskap uten ekstra periodiseringsregnskap

Anslagspostering, eksempel • Kjøp av tre skrivepulter, kr 30. 000, levert i desember, faktura ikke mottatt pr. 15. 1.

AVSTEMMINGER

Avstemminger • Alle balansekonti skal avstemmes og dokumenteres – Sammenligne regnskapsposter med annen dokumentasjon • Korrekt regnskap • Sikrer at en får med seg aktuelle midler • Nye avstemmingsskjema – Avstemming bank – Avstemming andre balansekontoer – https: //mrfylke. no/Intranett/Stoetteseksjonar/OEkonomiloenn/Skjema/Rekneskap • Bank skal avstemmes månedlig – innlevering til oss hvert kvartal med frist 15. i måneden etter • Andre balansekontoer minimum ved hver rapportering

Avstemming, eksempel • Bundet fond pr. 31. 12, jfr. tidligere eksempel • Saldo etter føringer er 1, 5 mill • Eksempel på dokumentasjon – Tilsagnsbrevene – Utskrift av prosjektregnskap

Eksempel

MVA/ MVAKOMPENSASJON

Litt om mva/mvakomp. • Foreldelsesfrist for mvakompensasjon • Mva behandling på fjernleverbare tjenester fra utlandet • Mva behandling på import av varer fra utlandet • Elevarbeid • Student- og elevkantiner • Retten til fradrag for mvakomp.

Frister for mvakompensasjon • 1. termin, frist 10. 04. Eldste fakturadato: 01. 11. året før. • 2. termin, frist 10. 06. Eldste fakturadato: 01. i år. • 3. termin, frist 10. 08. Eldste fakturadato: 01. 03. i år. • 4. termin, frist 10. Eldste fakturadato: 01. 05. i år. • 5. termin, frist 10. 12. Eldste fakturadato: 01. 07. i år. • 6. termin, frist 10. 02. neste år. Eldste fakturadato: 01. 09.

• Uenighet om en faktura: - Den behandles ferdig, og sperres deretter for utbetaling. - Da beholder vi retten til momskomp. , men lar være å utbetale. - Gi oss på økonomiseksjonen beskjed om å sperre fakturaen. - Husk å be oss åpne den igjen nå saken er løst.

Kjøp av tjenester fra utlandet • Ved kjøp av tjenester som fjernleveres fra utlandet: - Vi skal innberette mva selv om det ikke er spesifisert mva på fakturaen. - Eksempel på slike tjenester er datalisens, språkvask, konsulenttjenester, analyser mv.

• • • Vi bruker disse mva kodene: 230 - TJENESTER UTLANDET 25 % MVA UTEN FRADRAG 231 - TJENESTER FRA UTLANDET 25 % MVA M/FRADRA 235 - TJENESTER FRA UTLANDET 25% MVA, MOMKOMP Det mest vanlige vil være mva kode 235 med fradrag for momskomp.

Import av varer fra utlandet • Bestilling av varer fra utlandet: - Skal skje på organisasjonsnummer 944183779. - Kopi av faktura og tolldeklarasjon skal sendes til økonomiseksjonen. Det kan være en utfordring og finne ut hvem som har bestilt varene - Benytt mva kode 110 når dere konterer fakturaen, vi på økonomiseksjonen omposterer slik at mva blir innrapportert.

Elevarbeid • Det er laget nye retningslinjer for elevarbeid. • Utdanningsavdelinga vil legge retningslinjene ut på sine sider på Intranett • Av retningslinjene fremgår det at det aller meste av salg av elevarbeid på skolene vil være avgiftspliktig omsetning. Det betyr at innkjøpene knyttet til salget også skal bokføres med fradrag for mva. Mva sett 20 skal benyttes her.

Student- og elevkantiner • Student- og elevkantiner er unntatt for mva etter Merverdiavgiftslovens § 3 -5, 4. ledd. - Det er kantinenes omsetning av serveringstjenester som er unntatt mva. - Unntaket gjelder ikke kiosksalg og eventuelle cateringtjenester, mva sett 20 skal da benyttes. - Revisjonen har nå avklart at unntaket heller ikke gjelder serveringstjenester til eksterne firma/grupper.

- Da skal vi også benytte mva sett 20. Det gjelder både på salget og på innkjøpet av varer knyttet til omsetningen. - Ved servering på til eksterne på skolen skal vi benytte mva kode 206 (25% mva) på salget og ved catering skal vi benytte mva kode 207 (15 % mva). - På innkjøpet av varene benytter vi mva kode 202 (15 % mva)

- Våre innkjøp av matvarer til kantina skal i utgangspunktet være bokført på art 11151 , med mva kode 110. - Så hvis vi bruker av vårt varelager for å lage mat som skal selges som avgiftspliktig omsetning må vi ompostere varekostnaden til riktig mva kode. - Lag en gjennomsnittlig % sats på varekostnaden for en slik jobb og benytt denne. - Lag så bilag på omposteringen: - D: 11151 - K: 11151 xxxxx 46 5904 mva kode 202 mva kode 110

Retten til fradrag for mvakomp. Kriterier for å kunne trekke fra mvakomp: • Til bruk i virksomheten • Spesifisert mva på fakturaen • At det ikke foreligger rett til fradrag for mva i avg. pl. virksomhet • Ikke innkjøp til andre Andre spørsmål om mva/momskomp? ?

WEBRAPPORTERING

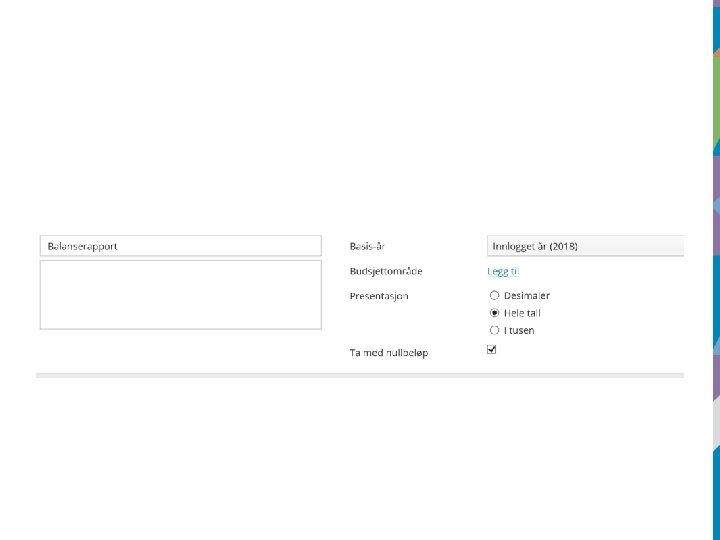

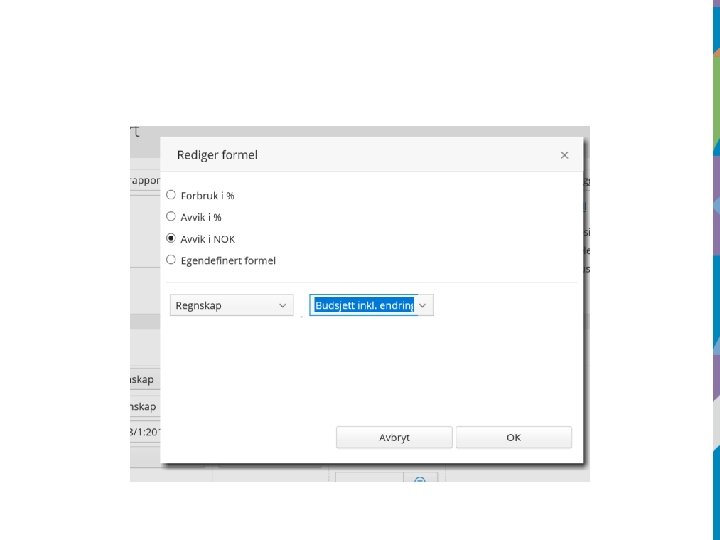

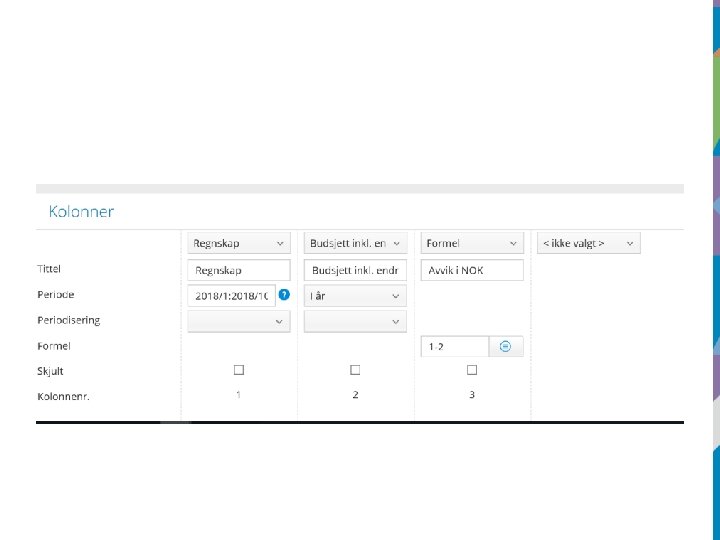

Visma Rapportering på web

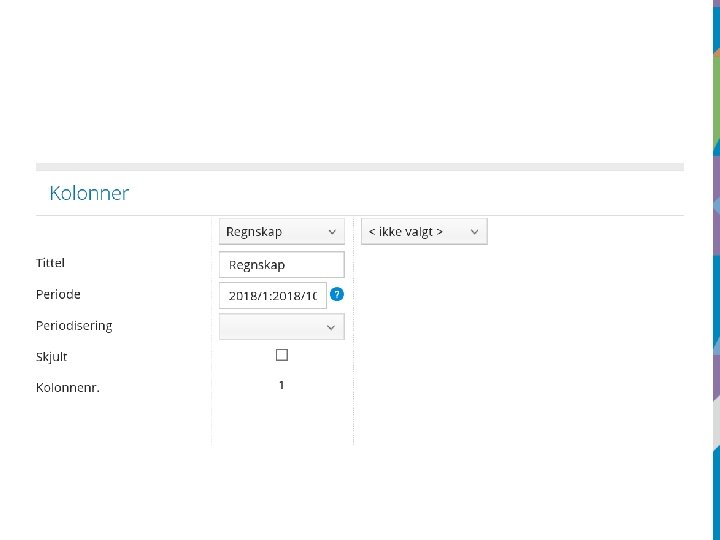

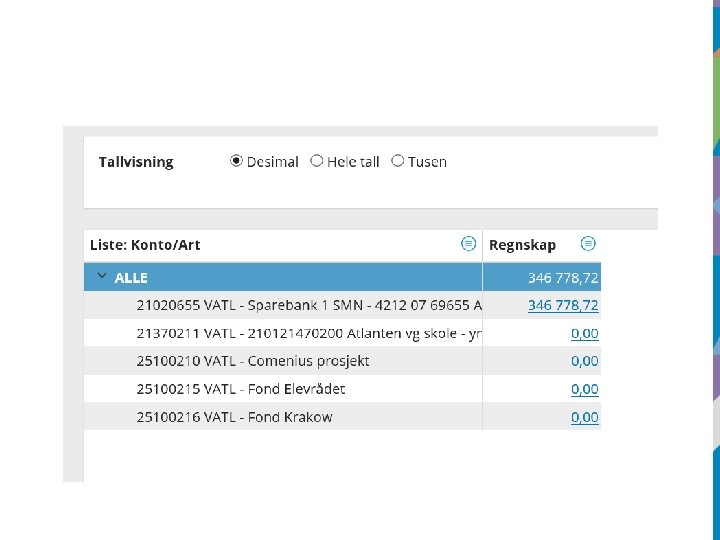

• Alle tall i rapporten kan klikkes på og du kan få detaljer helt ned på lønnstransaksjoner eller faktura visning. • Du kan laste rapporten eller transaksjonene over i Excel. • Du kan skrive ut rapporten slik du ser den.