Eficientizarea mecanismelor juridice de protectie a intereselor financiare

nr. 1303/2013 al Parlamentului European si al Consiliului din 17 decembrie 2013")

Fiecare stat membru desemnează drept autoritate de management, pentru")

nr. 1303/2013 – Art. 125 (4)În ceea ce priveste gestiunea financiară si")

nr. 1303/2013 al Parlamentului European si al Consiliului din 17 decembrie 2013")

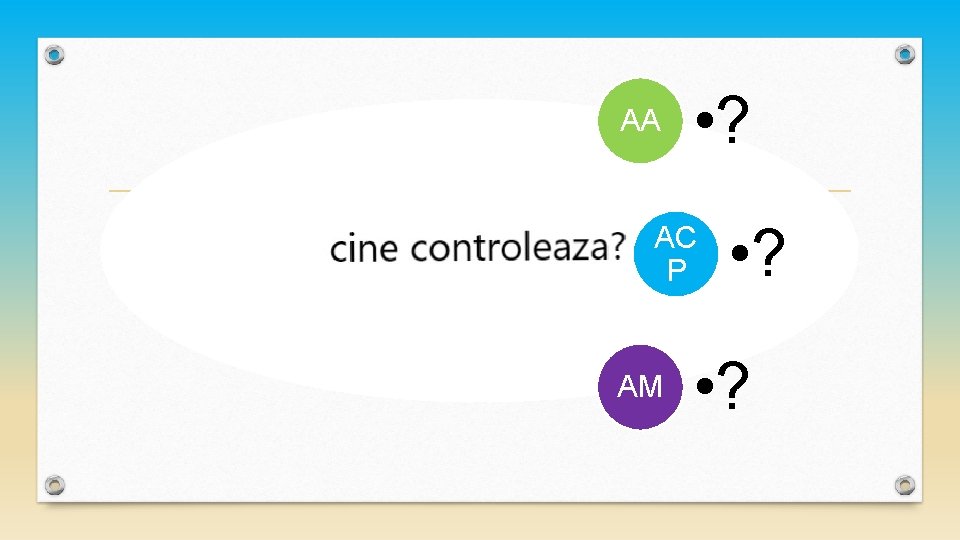

Autorităţile cu competenţe în gestionarea")

Acte administrative in intelesul Legii 554/2004")

Activitatea de constatare a neregulilor")

Procesul-verbal de constatare a neregulilor şi de stabilire a creanţei bugetare")

nr. 1303/2013 – Art. 126 Autoritatea de certificare a unui program operațional")

Autorităţile cu competenţe în")

Prin excepţie de la")

nr. 1303/2013 – Art. 127 Functiile autoritătii de audit (1) Autoritatea de")

nr. 1303/2013 – Art. 148")

Actele de control întocmite de Departament nu sunt acte sau operaţiuni administrative")

În cazul identificării de nereguli privind")

nr. 883/2013 al Parlamentului European și al Consiliului din 11 septembrie")

- Slides: 56

Eficientizarea mecanismelor juridice de protectie a intereselor financiare ale UE în România Constatarea neregulilor; institutii responsabile Cluj-Napoca, 27 -28 septembrie MARIUS VASILIU ©

PREA MULTE CONTROALE PREA MULTE INSTITUTII CARE CONTROLEAZA

SISTEMUL DE MANAGEMENT SI CONTROL

Regulamentul (UE) nr. 1303/2013 al Parlamentului European si al Consiliului din 17 decembrie 2013 de stabilire a unor dispoziții comune privind Fondul european de dezvoltare regională, Fondul social european, Fondul de coeziune, Fondul european agricol pentru dezvoltare rurală și Fondul european pentru pescuit și afaceri maritime, precum și de stabilire a unor dispoziții generale privind Fondul european de dezvoltare regională, Fondul social european, Fondul de coeziune și Fondul european pentru pescuit și afaceri maritime și de abrogare a Regulamentului (CE) nr. 1083/2006 al Consiliului

Articolul 123 Desemnarea autorităților (1) Fiecare stat membru desemnează drept autoritate de management, pentru fiecare program operational, o autoritate publică națională, regională sau locală sau un organism public național, regional sau local sau un organism privat. Aceeași autoritate de management poate fi desemnată pentru mai multe programe operaționale. (2) Statele membre desemnează drept autoritate de certificare, pentru fiecare program operațional, o autoritate publică națională, regională sau locală sau un organism public național, regional sau local, fără a aduce atingere alineatului (3). Aceeași autoritate de certificare poate fi desemnată pentru mai multe programe operaționale. (4) Statele membre desemnează drept autoritate de audit, pentru fiecare program operațional, o autoritate publică națională, regională sau locală sau un organism public național, regional sau local, independent(ă) din punct de vedere funcțional de autoritatea de management și de autoritatea de certificare. Aceeasi autoritate de audit poate fi desemnată pentru mai multe programe operaționale. (6) Statul membru poate să desemneze unul sau mai multe organisme intermediare pentru a desfășura anumite sarcini ale autorității de management sau ale autorității de certificare, sub răspunderea autorității respective. Acordurile corespunzătoare între autoritatea de management sau autoritatea de certificare și organismele intermediare se înregistrează oficial, în scris.

Autoritatea de Audit Autoritatea de Certificare Autoritatea de Management/ Organismul Intermediar

HOTĂR RE nr. 398 din 27 mai 2015 pentru stabilirea cadrului instituţional de coordonare şi gestionare a fondurilor europene structurale şi de investiţii şi pentru asigurarea continuităţii cadrului instituţional de coordonare şi gestionare a instrumentelor structurale CAP. II Instituţiile implicate în coordonarea, gestionarea şi controlul fondurilor ESI şi al instrumentelor structurale 2007 -2013, si 2014 -2020

Regulamentul (UE) nr. 1303/2013 – Art. 125 (4)În ceea ce priveste gestiunea financiară si controlul programului operational, autoritatea de management: a) verifică furnizarea de produse si de servicii cofinantate si faptul că cheltuielile declarate de beneficiari au fost plătite, precum si faptul că sunt în conformitate cu legislația aplicabilă, cu programul operațional și cu condițiile de acordare a contribuțiilor pentru operațiunea în cauză; (…) 5) Verificările efectuate în temeiul alineatului (4) primul paragraf litera (a) includ următoarele proceduri: a) verificări administrative referitoare la fiecare cerere de rambursare efectuată de beneficiar; b) verificări la fața locului ale operațiunilor.

CUM ? ORDONANŢA DE URGENŢĂ Nr. 66 din 29 iunie 2011 privind prevenirea, constatarea şi sancţionarea neregulilor apărute în obţinerea şi utilizarea fondurilor europene şi/sau a fondurilor publice naţionale aferente acestora

Contractul de finantare = contract de adeziune Beneficiarul se angajează să implementeze Proiectul, în conformitate cu prevederile cuprinse în prezentul contract si legislatia europeană si natională aplicabilă acestuia.

Regulamentul (UE) nr. 1303/2013 al Parlamentului European si al Consiliului din 17 decembrie 2013 de stabilire a unor dispoziții comune privind Fondul european de dezvoltare regională, Fondul social european, Fondul de coeziune, Fondul european agricol pentru dezvoltare rurală și Fondul european pentru pescuit și afaceri maritime, precum și de stabilire a unor dispoziții generale privind Fondul european de dezvoltare regională, Fondul social european, Fondul de coeziune și Fondul european pentru pescuit și afaceri maritime și de abrogare a Regulamentului (CE) nr. 1083/2006 al Consiliului

BUCURESTI Ordonanța Guvernului nr. 79/2003 privind controlul și recuperarea fondurilor comunitare, precum și a fondurilor de cofinanțare aferente utilizate necorespunzător neregula reprezintă orice abatere de la legalitate, regularitate și conformitate în raport cu dispozițiile legale naționale și/sau comunitare, precum și cu prevederile contractelor ori ale altor angajamente legale încheiate în baza acestor dispoziții, care prejudiciază bugetul general al Comunității Europene și/sau bugetele administrate de aceasta ori în numele ei, precum și bugetele din care provine cofinanțarea aferentă printr-o cheltuială necuvenită”,

BUCURESTI OUG 66/2011 privind prevenirea, constatarea şi sancţionarea neregulilor apărute în obţinerea şi utilizarea fondurilor europene şi/sau a fondurilor publice naţionale aferente acestora, cu modificarile si completarile ulterioare Art. 2 - (1) În sensul prezentei ordonanţe de urgenţă, termenii şi expresiile de mai jos au următoarele semnificaţii: a) neregulă - orice abatere de la legalitate, regularitate şi conformitate în raport cu dispoziţiile naţionale şi/sau europene, precum şi cu prevederile contractelor ori a altor angajamente legal încheiate în baza acestor dispoziţii, ce rezultă dintr-o acţiune sau inacţiune a beneficiarului ori a autorităţii cu competenţe în gestionarea fondurilor europene, care a prejudiciat sau care poate prejudicia bugetul Uniunii Europene/bugetele donatorilor publici internaţionali şi/sau fondurile publice naţionale aferente acestora printr-o sumă plătită necuvenit;

CCR DECIZIA nr. 66 din 26. 022015, referitoare la art. 66 OUG nr. 66/2011!

• art. 2. 36 din Regulamentul 1303/2013 AL PARLAMENTULUI EUROPEAN ȘI AL CONSILIULUI din 17 decembrie 2013 de stabilire a unor dispoziții comune privind Fondul european de dezvoltare regională, Fondul social european, Fondul de coeziune, Fondul european agricol pentru dezvoltare rurală și Fondul european pentru pescuit și afaceri maritime, precum și de stabilire a unor dispoziții generale privind Fondul european de dezvoltare regională, Fondul social european, Fondul de coeziune și Fondul european pentru pescuit și afaceri maritime și de abrogare a Regulamentului (CE) nr. 1083/2006 al Consiliului • „neregulă” înseamnă orice încălcare a dreptului Uniunii sau a dreptului național în legătură cu aplicarea sa care rezultă dintr un act sau dintr o omisiune a unui operator economic implicat în implementarea fondurilor ESI, care sau ar putea avea ca efect un prejudiciu la adresa bugetului Uniunii prin imputarea unei cheltuieli necorespunzătoare bugetului Uniunii; • art. 2. 7 din Regulamentul nr. 1083/2006 al CONSILIULUI din 11 iulie 2006, de stabilire a unor dispoziţii generale privind Fondul European de Dezvoltare Regională, Fondul Social European şi Fondul de Coeziune şi de abrogare a Regulamentului (CE) nr. 1260/1999, ca fiind orice încălcare a unei dispoziţii a dreptului comunitar care rezultă dintr un act sau dintr o omisiune a unui operator economic care sau ar putea avea ca efect un prejudiciu la adresa bugetului general al Uniunii Europene printr o cheltuială necorespunzătoare. • În acelaşi sens sînt şi prevederile art. 1 alin. (2) din Regulamentul (CE, Euratom) nr. 2. 988/95 al Consiliului din 18 decembrie 1995 privind protecția intereselor financiare ale Uniunii Europene, publicat în Jurnalul Oficial al Uniunii Europene seria L nr. 312 din 23 decembrie 1995, potrivit cărora „Constituie abatere orice încălcare a unei dispoziții de drept comunitar, ca urmare a unei acțiuni sau omisiuni a unui agent economic, care poate sau ar putea prejudicia bugetul general al Comunităților sau bugetele gestionate de acestea, fie prin diminuarea sau pierderea veniturilor acumulate din resurse proprii, colectate direct în numele Comunităților, fie prin cheltuieli nejustificate”

Luxemburg Curtea Europeană de Justiţie a fost obligată să precizeze în deciziile sale, că receptarea tratatelor insti tutive în ordinea juridică internă prin norme naţionale nu transformă normele de drept comunitar în norme de drept intern, ci rămîn aplicabile ca atare ; interzisă preluarea continutului normativ al regulamentelor în norme juridice interne, menite „să pună în executare regulamentul”,

Like a second opinion • Curtea de Justiție a Uniunii Europene, prin Hotărîrea ECLI: EU: C: 2016: 360 din 26. 05. 2016 în cauzele conexate C‑ 260/14 și C‑ 261/14, având ca obiect cereri de decizie preliminară formulate în temeiul articolului 267 TFUE de Curtea de Apel Bacău (România), prin deciziile din 8 mai 2014, primite de Curte la 30 mai 2014 care privesc interpretarea articolului 1, a articolului 2, a articolului 4 și a articolului 5 litera (c) din Regulamentul (CE, Euratom) nr. 2988/95 al Consiliului din 18 decembrie 1995 privind protecția intereselor financiare ale Comunităților Europene (JO 1995, L 312, p. 1, Ediție specială, 01/vol. 1, p. 166), precum și a articolului 2 punctul 7 și a articolului 98 din Regulamentul (CE) nr. 1083/2006 al Consiliului din 11 iulie 2006 de stabilire a anumitor dispoziții generale privind Fondul european de dezvoltare regională, Fondul social european și Fondul de coeziune și de abrogare a Regulamentului (CE) nr. 1260/1999 (JO 2006, L 210, p. 25, Ediție specială, 14/vol. 2, p. 64).

calificarea neregulii și stabilirea creanțelor bugetare se fac în temeiul actului normativ în vigoare la data săvârșirii neregulii potrivit principiului tempus regit actum, respectiv funcţie de modul în care aceasta este definită de art. 2. 36 din Regulamentul nr. 1303/2013, ca fiind orice încălcare a dreptului Uniunii sau a dreptului național în legătură cu aplicarea sa care rezultă dintr-un act sau dintr -o omisiune a unui operator economic implicat în implementarea fondurilor ESI, care sau ar putea avea ca efect un prejudiciu la adresa bugetului Uniunii prin imputarea unei cheltuieli necorespunzătoare bugetului Uniunii. În acelaşi sens sunt şi prevederile art. 1 alin. (2) din Regulamentul (CE, Euratom) nr. 2. 988/95 al Consiliului din 18 decembrie 1995 privind protecția intereselor financiare ale Uniunii Europene, publicat în Jurnalul Oficial al Uniunii Europene seria L nr. 312 din 23 decembrie 1995, potrivit cărora „Constituie abatere orice încălcare a unei dispoziții de drept comunitar, ca urmare a unei acțiuni sau omisiuni a unui agent economic, care poate sau ar putea prejudicia bugetul general al Comunităților sau bugetele gestionate de acestea, fie prin diminuarea sau pierderea veniturilor acumulate din resurse proprii, colectate direct în numele Comunităților, fie prin cheltuieli nejustificate

PREJUDICIU • În acest sens CJUE a statuat că simpla încălcare a prevederilor Directivei 92/50/CE “determină o cheltuială nejustificată şi prin aceasta aduce prejudicii bugetului Uniunii”. • În Hotărîrea Chambre de commerce et d’industrie de l’Indre, din 21 decembrie 2011, Cauza 465/2010, Curtea a consacrat prezumţia prejudicierii bugetului UE prin nesocotirea prevederilor comunitare în materia achiziţiilor publice, astfel: • “ 46 în măsura în care, astfel cum rezultă în special din articolul 7 alineatul (1) din Regulamentul 2052/88, fondurile structural nu pot servi pentru finanţarea acţiunilor desfăşurate cu nerespectarea Directivei 92/50, încălcarea de către beneficiarul unei subvenţii FEDR, în calitatea sa de autoritate contractantă, a normelor de atribuire a contractelor de achiziţii publice de servicii în vederea realizării acţiunii subvenţionate, determină o cheltuială nejustificată şi prin aceasta aduce prejudicii bugetului Uniunii”.

Cind? înainte de efectuarea plăţii Art. 6 - (1) Autorităţile cu competenţe în gestionarea fondurilor europene au obligaţia de a exclude integral sau parţial de la rambursarea/plata cheltuielilor efectuate şi declarate de beneficiari acele cheltuieli care nu respectă condiţiile de legalitate, regularitate ori conformitate stabilite prin prevederile legislaţiei naţionale şi comunitare în vigoare, în situaţia în care - în procesul de verificare a solicitărilor de plată - acestea determină existenţa unor astfel de cheltuieli.

Note de autorizare Note de informare cu privire la neeligibilitate • NU se identifica cheltuieli care nu respectă condiţiile de legalitate, regularitate ori conformitate • Cheltuieli eligibile • Cheltuieli neeligibile Note de neconformitate • se identifica cheltuieli care nu respectă condiţiile de legalitate, regularitate ori conformitate in legatura cu procedurile de achiziţie, în raport fie cu reglementările naţionale si comunitare în domeniul achiziţiilor publice, fie cu procedurile specifice de achiziţii pt beneficiarii privati; • Reduceri procentuale

Nota de conformitate, Nota de informare (…) Acte administrative in intelesul Legii 554/2004

Cind? si dupa efectuarea platilor Art. 20 - (1) Activitatea de constatare a neregulilor şi de stabilire a creanţelor bugetare/corecţiilor financiare se efectuează de către autorităţile cu competenţe în gestionarea fondurilor europene, prin structuri de control organizate în acest scop în cadrul acestora

Raport de control • NU constata nereguli • Cheltuieli eligibile Proces-verbal de constatare a neregulilor si de stabilire a creantelor bugetare • Se constata nereguli, altele decit cele în raport fie cu reglementările naţionale si comunitare în domeniul achiziţiilor publice, fie cu procedurile specifice de achiziţii pt beneficiarii privati; • Cheltuieli neeligibile Nota de constatare a neregulilor si de stabilire a corectiilor financiare • se constata nereguli, în raport fie cu reglementările naţionale si comunitare în domeniul achiziţiilor publice, fie cu procedurile specifice de achiziţii pt beneficiarii privati; • Corectii financiare

Art. 21 (19) Procesul-verbal de constatare a neregulilor şi de stabilire a creanţei bugetare este act administrativ în sensul Legii contenciosului administrativ nr. 554/2004, cu modificările şi completările ulterioare. (20) Procesul-verbal de constatare a neregulilor şi de stabilire a creanţei bugetare/Nota de constatare a neregulilor şi de stabilire a corecţiilor financiare constituie titlu de creanţă* şi se emite în vederea stingerii acestei creanţe *de la data la care creanţa bugetară este scadentă prin expirarea termenului de plată prevăzut în procesul-verbal (art. 43); Art. 45 - (1) Dreptul de a stabili creanţa bugetară se prescrie în termen de 5 ani de la data de 1 ianuarie a anului următor datei de închidere a programului, comunicată oficial de către Comisia Europeană/donatorul public internaţional prin emiterea declaraţiei finale de închidere, cu excepţia cazului în care normele Uniunii Europene sau ale donatorului public internaţional prevăd un termen mai mare.

AM a verificat la CR si n-a gasit nici o neregula Faţă de constatarea neeligibilităţii unor cheltuieli declarate anterior ca fiind eligibile, în speţă în privinţa acestui aspect, al neobservării sau chiar aprecierii diferite anterioare de către autorităţile de monitorizare a încălcării, CJUE s a pronunţat în Cauza C 465/10 Hotărârea Ministre de I`lnterieur, de I`Outre mer, des Collectivites territoriales et de I`Immigration din 21 decembrie 2011, aplicând prin analogie raţionamentul din Cauza C 94/05 Hotararea Emsiand Starke Gmb. H din 16 martie 2006. ” Pe cale de consecinţă, aplicând prin analogie raționamentul CJUE din Cauza C-94/05 Hotararea Emsiand-Starke Gmb. H din 16 martie 2006, reținem că împrejurarea ca autoritațile competente ar fi fost informate de beneficiarul subvenției cu privire la o anume situație nu influențează, ca atare, calificarea drept "abatere" în sensul articolului 1 al doilea paragraf din Regulamentul nr. 2988/95". In Cauza C-94/05 Hotararea Emsiand-Starke Gmb. H din 16 martie 2006, Curtea a reținut totodată că principiul protecției încrederii/asteptării legitime nu poate fi invocat împotriva unei dispozitii clare a dreptului comunitar; nici comportamentul unei autoritati naționale însărcinate cu aplicarea dreptului Uniunii, care este contrar acestuia din urmă, nu poate crea, pentru un operator economic o încredere legitimă privind posibilitatea de a beneficia de un tratament contrar dreptului Uniunii. O astfel de interpretare se regăseşte şi în Sentinţa Civilă nr. 2703/21. 10. 2015, a Curţii de Apel Bucureşti, care subliniază următoarele: „curtea apreciază ca nerelevant aspectul monitorizării anterioare a procedurii şi rezultatul acesteia”.

PROCEDURA A FOST VERIFICATA DE ANAP! HG nr. 398 din 27 mai 2015 Art. 29 (…) în cazul în care autoritatea de management consideră* că au existat încălcări ale legislaţiei europene sau naţionale privind achiziţiile publice, aceasta stabileşte şi aplică reduceri procentuale/corecţii financiare, fără a fi condiţionată în luarea deciziilor de activităţile desfăşurate de ANAP potrivit dispoziţiilor art. 27 şi 28.

*AM efectuează în urma sesizărilor primite, prin structura de control, verificări în scopul stabilirii eligibilităţii cheltuielilor în raport de regulile de interpretare impuse de Comisia Europeană, reguli formalizate la nivel de RECOMANDĂRI* (acceptate în urma concilierilor potrivit procedurilor şi legislației aferente), aşa cum sînt consemnate în rapoartele de audit ale Curții Europene de Audit, ale Comisiei Europene şi/sau ale Autorităţii de Audit din cadrul Curţii de Conturi a României, potrivit competenţelor; obligativitatea aplicării acestor reguli de interpretare (recomandări) este statuată în legislația națională, la art. 5 lit. c) din OUG 66/2011. Recomandările formulate în rapoartele de audit ale Curții Europene de Audit, ale Comisiei Europene şi/sau ale Autorităţii de Audit, sînt interpretate şi implementate în mod unitar la nivelul Autorităţii de Management constatările structurii de control cu privire la aprecierea existenței unor nereguli în aplicarea prevederilor contractuale şi/sau ale legislaţiei, fiind rezultatul exclusiv al acestor recomandări, raportate la spețe similare auditate.

PVC/NC Art. 23 Raport de constatare a unei suspiciuni de frauda • În cazul constatării unor nereguli care prezintă si indicii privind posibile fraude, structurile de control prevăzute la art. 20 au obligaţia să sesizeze de îndată DNA/DLAF şi să continue activitatea de verificare şi întocmire a PVC/NC, precum şi de recuperare a creanţelor bugetare, independent de desfăşurarea cercetării penale; • În cazul în care existenţa creanţei bugetare depinde de existenţa unei fapte penale, respectiv a unei fraude, şi a fost sesizat/sesizată DNA/DLAF/ANI, se suspendă de drept emiterea titlului de creanţă până la obţinerea deciziei definitive a instanţei privind caracterul penal sau nepenal al faptei incriminate. • Act administrativ; Contestatia priveste exclusiv aspectele legate de neregula • are caracter confidențial în aplicarea prevederilor art. 12, lit. e) din Legea nr. 544/2001, în acest sens beneficiarul fiind informat cu privire la aspectele de natură penală doar cu privire la incidenţa prevederilor art. 45 alin(4) din OUG 66/2011.

Regulamentul (UE) nr. 1303/2013 – Art. 126 Autoritatea de certificare a unui program operațional este însărcinată, în special, cu: a) stabilirea si transmiterea cererilor de plată către Comisie, precum si cu certificarea faptului că acestea provin din sisteme contabile fiabile, se bazează pe documente justificative verificabile si au fost supuse unor verificări efectuate de autoritatea de management; (…). c) atestarea* caracterului complet, a exactității și veridicității conturilor și a faptului că cheltuielile înscrise în conturi sunt în conformitate cu dreptul Uniunii aplicabil și au fost suportate în legătură cu operațiuni selectate în vederea finanțării în conformitate cu criteriile aplicabile programului operațional și sunt în conformitate cu legislația aplicabila. *verificarile sint exclusiv documentare!

Sint emise Rapoarte de verificare in care sint consemnate constatari cu implicatii financiare sau cu posibile implicatii financiare. Rapoartele de verificare ale ACP nu sint acte administrative!

CUM SE PUN IN APLICARE? OUG 66/2011, Art. 18 (1) Autorităţile cu competenţe în gestionarea fondurilor europene au obligaţia să înregistreze şi să transmită, în scopul investigării, în termen de 10 zile lucrătoare, structurilor de control prevăzute la art. 20, toate constatările cu implicaţii financiare sau cu posibile implicaţii financiare.

si nu s-au terminat! OUG 66/2011, Art. 20 - (2) Prin excepţie de la prevederile alin. (1): d) constatarea neregulilor şi stabilirea creanţelor bugetare se realizează de către o structură de control din cadrul Ministerului Finanţelor Publice, în următoarele situaţii: (…) 2. atunci când autoritatea de certificare constată că nu au fost valorificate integral constatările cu implicaţii financiare sau cu posibile implicaţii financiare din rapoartele sale de verificare.

But it ain’t over until the “fat lady” sings!

Regulamentul (UE) nr. 1303/2013 – Art. 127 Functiile autoritătii de audit (1) Autoritatea de audit se asigură că se efectuează audituri ale bunei funcționări a sistemului de gestiune și control din cadrul programului operațional si ale unui esantion adecvat de operatiuni pe baza cheltuielilor declarate. Cheltuielile declarate sunt auditate pe baza unui esantion reprezentativ și, ca regulă generală, a metodelor de eșantionare statistice. (…) (5) Autoritatea de audit elaborează: a) o opinie de audit în conformitate cu articolul 59 alineatul (5) al doilea paragraf din Regulamentul financiar; b) un raport de control în care sunt precizate principalele rezultate ale auditurilor desfăsurate în conformitate cu alineatul (1), inclusiv rezultatele cu privire la deficiențele constatate în sistemele de gestiune și control și măsurile corective propuse si implementate.

Rapoartele de audit nu sint acte administrative*. CUM SE PUN IN APLICARE? Intr-o prima faza, similar raportelor de verificare ACP: OUG 66/2011, Art. 18 (1) Autorităţile cu competenţe în gestionarea fondurilor europene au obligaţia să înregistreze şi să transmită, în scopul investigării, în termen de 10 zile lucrătoare, structurilor de control prevăzute la art. 20, toate constatările cu implicaţii financiare sau cu posibile implicaţii financiare. *Exista o legenda: documentele de constatare emise de Autoritatea de Audit, conform Regulamentului care se aprobă de Plenul Curţii de Conturi, în condiţiile art. 11 din Legea nr. 94/1992 privind organizarea şi funcţionarea Curţii de Conturi.

La misiunea de follow up: Spre deosebire de ACP, Autoritatea de Audit are la indemina opinia de audit. Pentru inlaturarea imediata a efectelor acestei opinii: OUG 66/2011, Art. 5 - Autorităţile cu competenţe în gestionarea fondurilor europene au obligaţia: c) implementării corespunzătoare şi la timp a recomandărilor formulate de organismele de control şi audit intern şi extern, naţionale şi europene, în aplicarea prevederilor prezentei ordonanţe de urgenţă

Audit nu inseamna doar Autoritatea de Audit Regulamentul (UE) nr. 1303/2013 – Art. 148 Sint descrise situatiile in care Operațiunile sunt supuse unui audit efectuat de Comisie sau de către Curtea de Conturi Europeană*. *in cazul constatarii unor nereguli in legatura cu legislatia privind achizitiile publice, ECA nu este tinuta de Ghidul COCOF de aplicare a corectiilor financiare, putind declara neeligibila intreaga valoare a contractelor auditate.

Si asta nu e tot.

Pentru ca mai avem si: Legea nr. 61/2011 privind organizarea si functionarea Departamentului pentru lupta antifrauda- DLAF ART. 8 În realizarea funcţiilor sale, Departamentul îndeplineşte următoarele atribuţii principale: (…) b) efectuează sau coordonează acţiuni de control în vederea identificării neregulilor, fraudelor şi altor activităţi ilicite în legătură cu gestionarea, obţinerea şi utilizarea fondurilor europene şi a celor de cofinanţare aferente, precum şi a oricăror altor fonduri ce intră în sfera intereselor financiare ale Uniunii Europene, inclusiv a împrumuturilor şi garanţiilor acordate de Banca Europeană de Investiţii;

art. 11(4) Actele de control întocmite de Departament nu sunt acte sau operaţiuni administrative în sensul Legii contenciosului administrativ nr. 554/2004.

CUM SE PUN IN APLICARE? ART. 13 (1) În cazul identificării de nereguli privind obţinerea sau utilizarea fondurilor europene, precum şi a fondurilor de cofinanţare aferente, Departamentul transmite actul de control autorităţilor cu competenţe în gestionarea fondurilor pentru îndeplinirea obligaţiilor ce le revin în materia raportării neregulilor şi recuperării financiare, conform legii. (2) Autorităţile prevăzute la alin. (1) au obligaţia de a comunică, în termen de 60 de zile de la data primirii actului de control al Departamentului, măsurile luate pentru remedierea aspectelor semnalate prin acesta, precum şi acţiunile întreprinse pentru recuperarea eventualelor prejudicii. OUG 66/2011, Art. 5 - Autorităţile cu competenţe în gestionarea fondurilor europene au obligaţia: c) implementării corespunzătoare şi la timp a recomandărilor formulate de organismele de control şi audit intern şi extern, naţionale şi europene, în aplicarea prevederilor prezentei ordonanţe de urgenţă

Nici acum nu e tot .

Regulamentul (UE, Euratom) nr. 883/2013 al Parlamentului European și al Consiliului din 11 septembrie 2013 privind investigațiile efectuate de Oficiul European de Luptă Antifraudă (OLAF) și de abrogare a Regulamentului (CE) nr. 1073/1999 al Parlamentului European și al Consiliului și a Regulamentului (Euratom) nr. 1074/1999 al Consiliului Articolul 3 Investigațiile externe (2) Pentru a stabili existența unui act de fraudă, de corupție sau a oricărei alte activități ilegale care afectează interesele financiare ale Uniunii în legătură cu o decizie sau cu un acord de subvenționare sau cu un contract privind finanțarea din partea Uniunii, oficiul poate efectua, în conformitate cu dispozițiile și procedurile prevăzute în Regulamentul (Euratom, CE) nr. 2185/96, verificări și inspecții la fața locului la operatori economici.

Articolul 11 Raportul investigației și măsurile care urmează a fi întreprinse în urma investigațiilor (1) La încheierea unei investigații a oficiului, se redactează un raport sub autoritatea directorului general. Raportul include o prezentare a temeiului juridic al investigatiei, etapele procedurale urmate, faptele constatate si încadrarea lor juridică preliminară, impactul financiar estimat al faptelor constatate, respectarea garantiilor procedurale în conformitate cu articolul 9 si concluziile investigatiei. Raportul este însotit de recomandările directorului general cu privire la întreprinderea sau nu a unei actiuni. Aceste recomandări indică, după caz, orice acțiune disciplinară, administrativă, financiară și/sau judiciară din partea instituțiilor, organismelor, oficiilor și agențiilor și din partea autorităților competente ale statelor membre în cauză si specifică, în mod special, sumele estimate care urmează a fi recuperate, precum si încadrarea juridică preliminară a faptelor constatate. (6) La cererea oficiului, , dacă există, în urma transmiterii de către directorul general a recomandărilor sale în conformitate cu alineatuautoritățile competente ale statelor membre în cauză transmit informații oficiului în timp util privind măsurile luatel (3) si în urma transmiterii de către oficiu a oricăror informații în conformitate cu alineatul (5).

CUM SE PUN IN APLICARE? OUG 66/2011, Art. 5 - Autorităţile cu competenţe în gestionarea fondurilor europene au obligaţia: c) implementării corespunzătoare şi la timp a recomandărilor formulate de organismele de control şi audit intern şi extern, naţionale şi europene, în aplicarea prevederilor prezentei ordonanţe de urgenţă

Exista asadar un singur raspuns la cele doua ipoteze de la care am plecat:

PREA MULTE CONTROALE ? PREA MULTE INSTITUTII CARE CONTROLEAZA ?

Sint atitea controale si institutii care controleaza cit considera Comisia ca este necesar pentru a avea asigurari ca banii contribuabililor sint cheltuiti cu respectarea prevederilor legale.

Pentru ca in final, nu este vorba despre bani ci este vorba despre incredere!

Cu placere!