ECOBONUS 65 CONTO TERMICO Tipologie di interventi esempi

ECOBONUS 65% CONTO TERMICO Tipologie di interventi esempi pratici Venezia 01 dicembre 2016 DIEGO DANIELI, ingegnere libero professionista

…DI COSA PARLIAMO OGGI… • di Defiscalizzazione Energetica al 65% • di Conto Termico 2. 0 e di cosa ci riserva il 2017…. . Ing. M. Costantino

DEFISCALIZZAZIONE ENERGETICA AL 65% CONTO TERMICO 2. 0 GIUGNO 2016

rappresentano un’iniziativa per promuovere gli interventi di riqualificazione")

Le detrazioni 55% (oggi al 65%) rappresentano un’iniziativa per promuovere gli interventi di riqualificazione e valorizzazione energetica del patrimonio edilizio esistente. L’incentivo è nato come detrazione fiscale sull’IRPEF suddivisa in quote annuali per un totale pari al 55% (oggi al 65%) delle spese sostenute.

Il Conto Termico 2. 0, in vigore dal 31 maggio 2016, potenzia e semplifica il meccanismo di sostegno già introdotto dal decreto 28/12/2012, che incentiva interventi per l’incremento dell’efficienza energetica e la produzione di energia termica da fonti rinnovabili. I beneficiari sono Pubbliche Amministrazioni, imprese e privati che potranno accedere a fondi per 900 milioni di euro annui, di cui 200 destinati alla PA. Responsabile della gestione del meccanismo e dell’erogazione degli

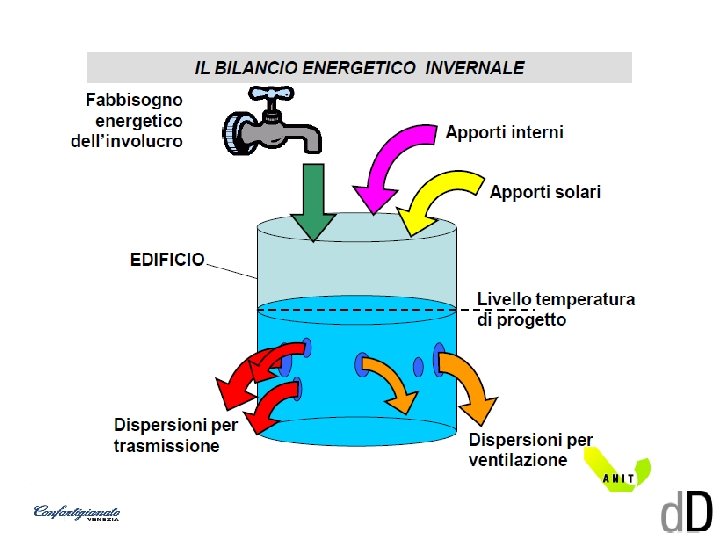

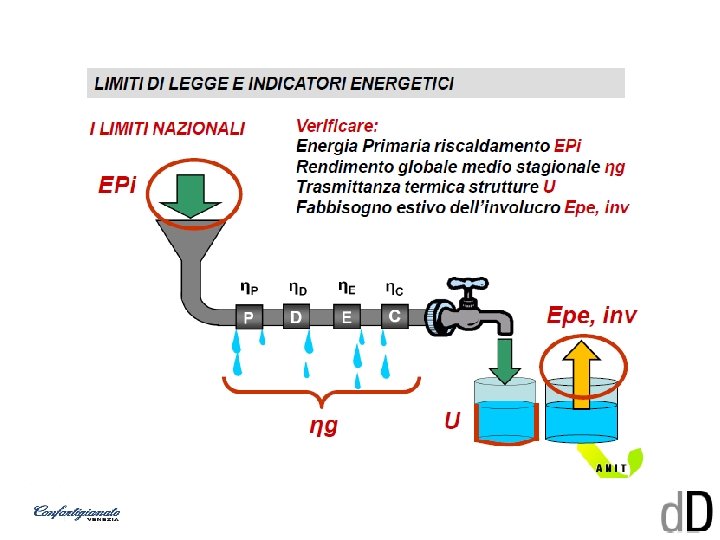

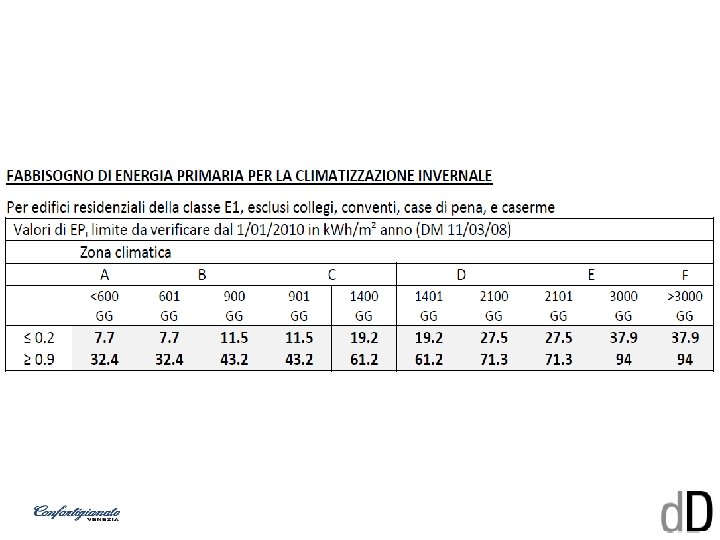

PER ENTRAMBI GLI ECOBONUS OBIETTIVO PRIORITARIO E’ SPINGERE AL RISPARMIO DI ENERGIA E UTILIZZO DI FONTI ENERGETICHE RINNOVABILI. IL LEGISLATORE PARLA IN TERMINI DI ENERGIA PRIMARIA RISPARMIATA AL mq OPPURE CONSUMATA AL mq.

COSA E’ L’ENERGIA PRIMARIA ?

POSSIAMO DIRE CON BUONA APPROSSIMAZIONE CHE OGNI 10 k. Wh DI ENERGIA PRIMARIA RISPARMIATA EQUIVALGONO AD UN METRO CUBO DI GAS METANO

SCHEMA DI SINTESI DELLE DETRAZIONI

il testo")

La Camera ha approvato (con la fiducia 25 novembre u. s. ) il testo della Manovra di Bilancio: da segnalare che è saltata l’estensione agli incapienti dei bonus energetici e antisismici per i condomìni. I due bonus efficienza energetica e antisismica NON si niscono. L’articolo 2 del testo originale della Manovra prevede per i condomìni: a) detrazione del 65% per opere che garantiscono almeno il 20% del risparmio rispetto ai valori dell’allegato C, numero 1, tabella 1, annesso al Dlgs 192/2005. b) detrazione 70% per interventi eseguiti sull’involucro per più del 25% della superficie; c) detrazione del 75% se i lavori portano alla qualità media di cui al Dm Sviluppo del 26 giugno 2015.

ha prorogato")

La legge di stabilità 2016 (legge n. 208 del 28 dicembre 2015) ha prorogato al 31 dicembre 2016, nella misura del 65%, la detrazione fiscale per gli interventi di riqualificazione energetica degli edifici. Nella stessa misura è prevista anche la detrazione per gli interventi sulle parti comuni degli edifici condominiali e per quelli che riguardano tutte le unità immobiliari di cui si compone il singolo condominio. La legge di stabilità 2016 ha inoltre esteso l’agevolazione: 1 - all’acquisto, installazione e messa in opera di dispositivi per il controllo a distanza degli impianti di riscaldamento o produzione di acqua calda o di climatizzazione delle unità abitative 2 - agli interventi realizzati dal 1° gennaio al 31 dicembre 2016 dagli Istituti autonomi per le case popolari su immobili di loro proprietà adibiti ad edilizia residenziale pubblica.

Tra le più importanti disposizioni intervenute negli ultimi anni si segnalano: 1 - l’eliminazione dell’obbligo di inviare la comunicazione all’Agenzia delle Entrate per i lavori che proseguono per più periodi d’imposta 2 - l’estensione dell’agevolazione, dal 1° gennaio 2015, per l’acquisto e la posa in opera di schermature solari e di impianti di climatizzazione invernale dotati di generatori di calore alimentati da biomasse combustibili 3 - la modifica del numero di rate annuali in cui deve essere ripartita la detrazione (dal 2011 è obbligatorio, infatti, ripartire la detrazione in dieci rate annuali di pari importo) 4 - l’aumento dal 4 all’ 8% della percentuale della ritenuta d’acconto sui bonifici che banche e Poste hanno l’obbligo di operare all’impresa che effettua i lavori. 5 - l’esonero dall’obbligo di presentazione dell’attestato di certificazione (o qualificazione) energetica per la sostituzione di finestre, per l’installazione dei pannelli solari e per la sostituzione di impianti di climatizzazione invernale 6 - l’eliminazione dell’obbligo di indicare separatamente il costo della manodopera nella fattura emessa dall’impresa che esegue i lavori.

o dall’Ires")

L’agevolazione fiscale consiste in detrazioni dall’Irpef (Imposta sul reddito delle persone fisiche) o dall’Ires (Imposta sul reddito delle società) ed è concessa quando si eseguono interventi che aumentano il livello di efficienza energetica degli edifici esistenti. In particolare, le detrazioni sono riconosciute se le spese sono state sostenute per: 1 - la riduzione del fabbisogno energetico per il riscaldamento 2 - il miglioramento termico dell’edificio (coibentazioni - pavimenti - finestre, comprensive di infissi) 3 - l’installazione di pannelli solari 4 - la sostituzione degli impianti di climatizzazione

Le tipologie di interevento ammesse sono suddivise in 4 macro categorie così come previste dai commi 344, 345, 346 e 347 della Legge 296/2006 che per prima introduce le detrazioni per la riqualificazione energetica. Sulla base di queste suddivisioni sono poi intervenuti i dispositivi di legge successivi che hanno introdotto modifiche e integrazioni.

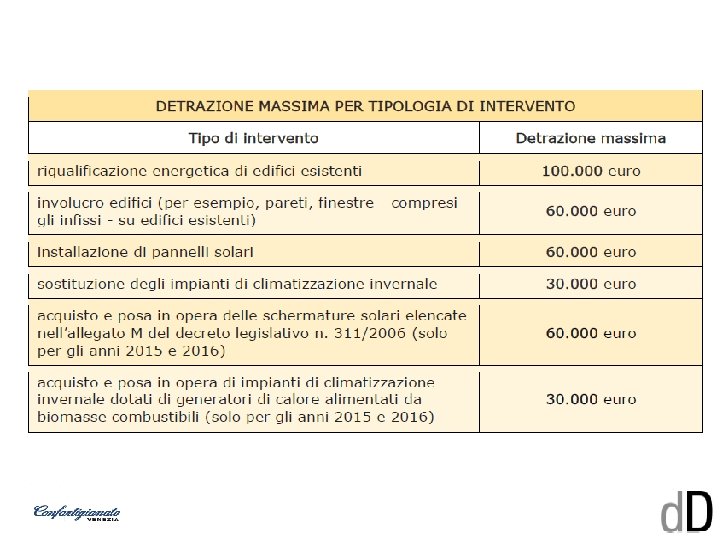

SPESA SOSTENIBILE MASSIMA 100. 000/ 0, 65 = 153. 800, 00 €

SPESA SOSTENIBILE MASSIMA 60. 000/ 0, 65 = 93. 300, 00 €

SPESA SOSTENIBILE MASSIMA 60. 000/ 0, 65 = 93. 300, 00 € LIDO ?

SPESA SOSTENIBILE MASSIMA 30. 000/ 0, 65 = 46. 100, 00 €

… E A VENEZIA COSA SI PUO’ FARE? ? 1. ISOLAMENTO TERMICO DEL TETTO, MURATURA ESTERNA, PAVIMENTI A PIANO TERRA 2. SERRAMENTI 3. INSERIMENTO DI CALDAIE A CONDENSAZIONE 4. POMPE DI CALORE 5. ……. BIOMASSA A PELLET DIREI DI NO !!! 6. SOLARE TERMICO DIREI DI NO!!! SE NON IN QUALCHE CASO PARTICOLARE TIPO LIDO DI VENEZIA E ZONE LIMITROFE

… PERO’ ATTENZIONE VEDIAMO COSA VUOL DIRE ISOLARE IN TERMINI DI ECOBONUS…

![U [W/mq. K]](http://slidetodoc.com/presentation_image_h2/d98eec1984c6619a87301985395a7724/image-25.jpg "U [W/mq. K]")

U [W/mq. K]

CON EXTRUSO (XPS) (EPS) RIVESTIMENTI PERMEABILI Conducibilità")

POLIURETANO POLISTIRENE ESPANSO POLISTIRENE PROPRIETÀ ESPANSO (PIR/PUR) CON EXTRUSO (XPS) (EPS) RIVESTIMENTI PERMEABILI Conducibilità 0. 029 - 0. 038 0. 033 - 0. 050 termica 0. 026 - 0. 030 POLIURETANO ESPANSO LANA (PIR/PUR) CON MINERALE RIVESTIMENTI IMPERMEABILI 0. 024 - 0. 026 0. 0340. 044 FIBRA DI LEGNO 0. 038 -0. 050

![U= 1, 77[W/mq. K] U= 0, 27[W/mq. K] MURATURA IN MATTONI PIENI DA 26](http://slidetodoc.com/presentation_image_h2/d98eec1984c6619a87301985395a7724/image-29.jpg "U= 1, 77[W/mq. K] U= 0, 27[W/mq. K] MURATURA IN MATTONI PIENI DA 26")

U= 1, 77[W/mq. K] U= 0, 27[W/mq. K] MURATURA IN MATTONI PIENI DA 26 cm U= SPESSORE ISOLAMENTO SP= Epi RISP PER 1 Uiso mq MC DI GAS 4 0, 56 68 6, 8 6 0, 42 68 6, 8 8 0, 33 73 7, 3 10 0, 27 76 7, 6 1, 77 W/mq. K

![U= 0, 24[W/mq. K]](http://slidetodoc.com/presentation_image_h2/d98eec1984c6619a87301985395a7724/image-30.jpg "U= 0, 24[W/mq. K]")

U= 0, 24[W/mq. K]

DAI DATI ENEA SI RISPARMIA PASSANDO DA UN SERRAMENTO A VETRO SINGOLO AD UNO DOPPIO DEL TIPO BASSO EMISSIVO CON U=1, 8 OVVERO DEFISCABILIZZABILE PER 1 mq U = 1, 8 [W/mq. K] 225 k. Wh PER CALDAIA MODERNA 200 k. Wh PER CALDAIA A CONDENSAZIONE CHE EQUIVALGONO IN SOSTANZA A 22 mc di metano e 20 mc di metano all’anno per 1 mq.

PORTA A RISPARMIARE APPROSSIMATIVAMENE")

L’INSTALLAZIONE OGGI OBBLIGATORIA DI UNA CALDAIA A CONDENSAZIONE (Er. P) PORTA A RISPARMIARE APPROSSIMATIVAMENE PER OGNI MQ DI ABITAZIONE PER LE ZONE TERMICHE NOSTRE CIRCA 9, 3 k. Wh/mq SOLO RISCALDAMENTO 13, 0 k. Wh/mq COMBINATA

L’INSTALLAZIONE OGGI DI UNA MODERNA Pd. C PORTA A RISPARMIARE APPROSSIMATIVAMENE PER OGNI A/B C MQ DI ABITAZIONE PER LE ZONE D TERMICHE NOSTRE CIRCA E 23 k. Wh/mq SOLO RISCALDAMENTO PERCIO’ 2, 3 mc DI GAS PER OGNI mq DI APPARTAMENTO!!! 4000 3500 3000 2500 2000 1500 1000 500 0 0 0, 2 0, 4 0, 6 0, 8 1

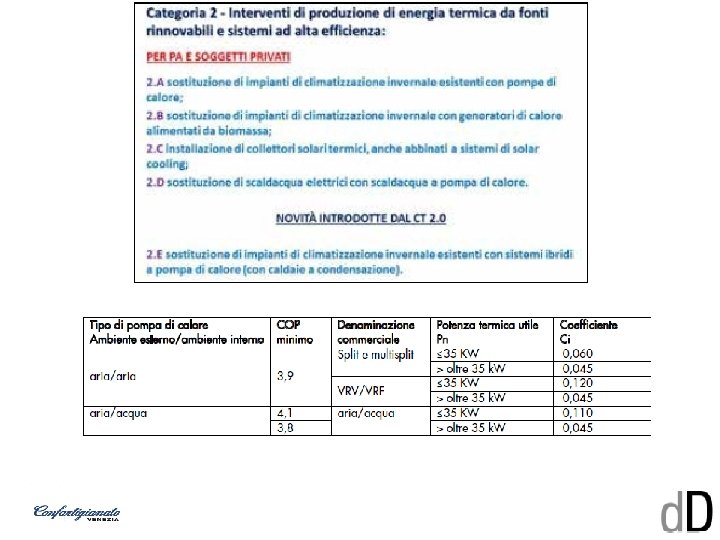

Il CT 2. 0 prevede incentivi più alti: anche fino al 65% per pompe di calore, caldaie e apparecchi a biomassa, sistemi ibridi a pompe di calore e impianti solari termici; Gli incentivi sono corrisposti dal GSE nella forma di rate annuali costanti della durata compresa tra 2 e 5 anni, a seconda della tipologia di intervento e della sua dimensione, oppure in un’unica soluzione, nel caso in cui l’ammontare dell’incentivo non superi i 5. 000 euro.

Il CT 2. 0 rappresenta un’interessante alternativa alla detrazione fiscale al 65%, vediamo in che modo. (*) inferiore a 5. 000 € erogato in una unica rata.

GRAZIE PER L’ATTENZIONE

- Slides: 42