E V I F T I N U

")

Long-Term Goal (Takes a")

,")

, WHEN THEY")

MARKET IS")

- Slides: 138

E V I F T I N U S C I M O N ECO PERSONAL FINANCE

MONDAY, MARCH 12 TH • GOOD MORNING/AFTERNOON! • AS YOU ENTER, PLEASE: • SIT IN YOUR ASSIGNED SEAT • FRONT TABLE – PICK UP YOUR UNIT 5 INFO SUMMARY AND YOUR EXPEDITION ECON. • THEN COMPLETE IT IN THE FIRST 15 MINUTES!

IMPORTANT DATES TO REMEMBER! • • • TUESDAY, MARCH 13 TH – TUTORING AFTER SCHOOL IN ROOM 238 WEDNESDAY, MARCH 14 TH – UNIT 5 FORMATIVE ASSESSMENT THURSDAY, MARCH 15 TH – TUTORING AFTER SCHOOL IN ROOM 238 FRIDAY, MARCH 16 TH – UNIT 5 SUMMATIVE ASSESSMENT SATURDAY, MARCH 17 TH – SUPER SATURDAY ECONOMICS REVIEW – 9 AM TO NOON (BONUS POINTS FOR ATTENDING) TUESDAY, MARCH 20 TH – ECONOMICS MILESTONES TEST (PART 1) – 20% OF STUDENT GRADE WEDNESDAY, MARCH 21 ST – ECONOMICS MILESTONES TEST (PART 2) THURSDAY, MARCH 22 ND – ECONOMICS DEPARTMENT FINAL EXAM – 5% OF STUDENT GRADE FRIDAY, MARCH 23 RD – FINAL DUE DATE FOR ALL ECONOMICS MAKE-UP WORK

CLASS UPDATES • UNIT 4 TEST RESULTS ARE IN SYNERGY! • CONGRATULATIONS TO: 1 ST BLOCK 2 ND BLOCK DESTINI ATTALLAH RANDY (100!) KATIE JOSE SHALIAH SAIGE FINISH STRONG - EYE OF THE TIGER FINISH STRONG WITH TD JAKES AMY FALLING AND WINNING TRACK EXAMPLE DEREK REDMOND FINISHING RACE WITH TORN HAMSTRINGJAMALL DREAM MOTIVATIONAL VIDEO CHANTZ 4 TH BLOCK LUZ ERIC LATAVISH ANAYAH

CLASS UPDATES • TODAY: • UNIT 5 – SAVINGS AND BANKING • EXPEDITION ECON • MINI-LESSON • EVERFI. COM (MAY NEED TO FINISH AT HOME) • OFFICIAL HOMEWORK – GUIDED NOTES (UNLESS YOU MADE AN ‘A’ ON UNIT 4 SUMMATIVE • ECON REVIEW • DIAGNOSTIC TEST TO SEE WHERE YOU NEED TO FOCUS YOUR STUDYING AND GET HELP

ECON DIAGNOSTIC • DO YOUR BEST BUT DON’T STRESS! • BUBBLE IN YOUR ZIPGRADE SHEET • THEN CLICK IN YOUR ANSWERS WITH THE IRESPOND HANDHELD • TOMORROW – I’LL HAVE YOUR RESULTS SO YOU KNOW WHERE TO FOCUS YOUR STUDY TIME

TODAY’S LEARNING STANDARDS SSEPF 1 APPLY RATIONAL DECISION MAKING TO PERSONAL SPENDING AND SAVING CHOICES. a. b. USE A RATIONAL DECISION MAKING MODEL TO EVALUATE THE COSTS AND BENEFITS OF POST-HIGH SCHOOL LIFE CHOICES (I. E. , COLLEGE, TECHNICAL SCHOOL, MILITARY ENLISTMENT, WORKFORCE PARTICIPATION, OR OTHER OPTION). CREATE A BUDGET THAT INCLUDES A SAVINGS OR FINANCIAL INVESTMENT PLAN FOR A FUTURE GOAL. SSEPF 2 EXPLAIN THAT BANKS AND OTHER FINANCIAL INSTITUTIONS ARE BUSINESSES THAT CHANNEL FUNDS FROM SAVERS TO INVESTORS. a. b. c. d. COMPARE SERVICES OFFERED BY DIFFERENT FINANCIAL INSTITUTIONS, INCLUDING BANKS, CREDIT UNIONS, PAYDAY LENDERS, AND TITLE PAWN LENDERS. EXPLAIN REASONS FOR THE SPREAD BETWEEN INTEREST CHARGED AND INTEREST EARNED. GIVE EXAMPLES OF THE DIRECT RELATIONSHIP BETWEEN RISK AND RETURN. EVALUATE THE RISK AND RETURN OF A VARIETY OF SAVINGS AND INVESTMENT OPTIONS, INCLUDING: SAVINGS ACCOUNTS, CERTIFICATES OF DEPOSIT, RETIREMENT ACCOUNTS, STOCKS, BONDS, AND MUTUAL FUNDS.

DAY #1 – MINI-LESSON

Personal Finance: The First Unit and Most Useful Unit of ECON! Wednesday – Formative Friday – Summative “I wish we had more time!!”

What are you going to do after high school?

Long Term: Personal Spending & Life Choices 0 I can use a rational decision making model to evaluate post-high school choices: 0 College 0 Technical School 0 Military Enlistment 0 Workforce participation 0 Other options

Rational Decisions: Occur When 0 We choose the item that meets all of our criteria 0 Or 0 Always consider the marginal costs and marginal benefits of your decisions in order to make a rational decision.

College Type Price AVG: GPA Student Reviews Life ABAC Agriculture $10, 000. 00 2. 1 ★★★☆☆ ★★★★☆ Georgia College and State University $17, 500 3. 3 ★★★☆☆☆ Georgia Perimeter Community (2 -Year) 3, 000. 00 2. 5 ★★★★☆ ★★★★★ UGA University $15, 000. 00 4. 2 ★★★★★

Long Term: Budget 0 I can create a budget for a future goal

Why Savings? 0 Sacrificing a small benefit now in exchange for a larger benefit later

The Wisdom of Savings 10% Average Rate of Return Monthly Contributions from ages 25 -27 How Much You will have at Retirement Age $50 $100 $150 $200 $250 $873, 000 $1, 700, 000 $2, 600, 000 $3, 400, 000 $4, 300, 000

Education An Investment in Your Future 0 Saving for the future and giving your education 110% effort is the key to a future of good earnings and low unemployment!

So Once You’re Saving What Do You Do With It? ? 0 There are several options for putting your money away – each has different levels of service and risk. 0 Let’s talk about banking, savings and investment options…

Commercial Banks 0 Offer a wide variety of services from basic checking accounts to savings and investment options. 0 They also offer loans for cars, homes and other large purchases. 0 Loans require a credit check 0 Deposits are protected by the FDIC – Federal Deposit Insurers Corporation – up to $250, 000

How do banks make money? 0 Difference between INTEREST PAID vs. INTEREST EARNED = INTEREST SPREAD 0 EXAMPLE: 0 Southern Federal Credit Union is currently paying about. 75% annual interest on savings accounts 0 When they make a loan they charge 2% 02% -. 75 = 1. 25% profit

How do banks make money? 0 Other money makers include overdraft fees, annual or monthly fees, and products like checks 0 Annual percentage Rate (APR) – the yearly cost of a loan

Credit Union 0 Is not-for-profit financial institution that is owned and controlled by its members, usually people who work in the same company or the same occupation.

Credit Unions 0 They offer checking and savings accounts as well as offer loans 0 Offer higher interest rates on savings/lower rates on loans. 0 Loans do require a credit check 0 Exclusive - only certain members may join 0 Money is protected by the government

0 Banks Remember: 0 Offer the widest variety of services 0 Checking, Savings, Loans (many types), Credit Cards, Business Loans, Transfers, etc 0 Owned by a private company 0 Credit Union 0 Owned by people who hold accounts there (the MEMBERS) 0 Usually must be a member of another organization 1 st (FCBOE, Delta, Firemen’s, Police) 0 Typically more “personal” and more willing to make emergency or cheaper loans Banks have “customers”, CU’s have MEMBERS

Pay Day Lenders

Payday Lenders 0 Solve temporary problem 0 Give out small loans in return for a portion of the upcoming pay check 0 Loans don’t require a credit check 0 Charge much higher interest on loans than other institutions.

Title Pawn Lender

Title Pawn Lenders 0 Provide short-term loans to individuals facing a gap between their income and expenses. 0 Inability to repay the loan could result in the loss of the vehicle put up as collateral

SSEPF 2. c 0 Give examples of the direct relationship between risk and return.

RISK - The financial action you take in investing your money over a period of time. - The possibility you will lose all or part of your money

- Risk and return have a positive relationship - The higher the risk, usually the higher the return and the lower the risk the lower the return

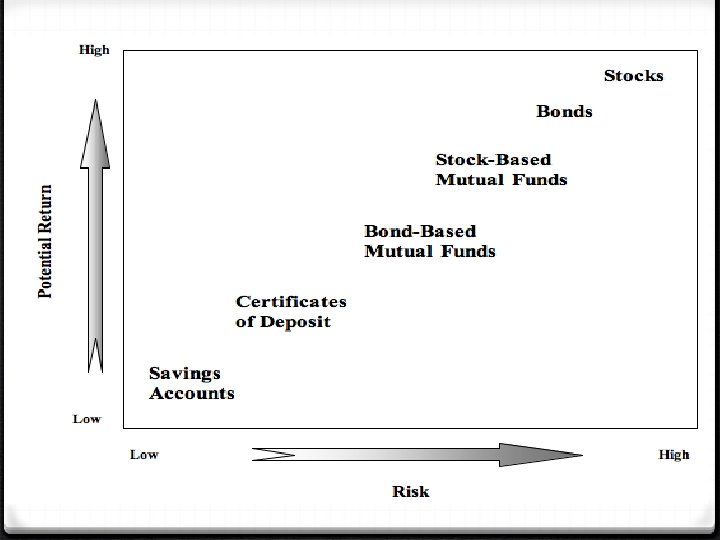

SSEPF 2. Dd 0 Evaluate a variety of savings and investment options; including stocks, Saving accounts, CD, Retirement accounts, bonds, and mutual funds.

CD: 0 Certificate of Deposit: a deposit you promise to leave in the bank for a specific amount of time, usually a year or more, in exchange for a higher rate of interest. (very safe, but instant access carries a penalty) 050, 000 x 7%=_____ the amount a person will earn at the end of the year.

Saving Account: 0 provide a small but steady return 0(Low Risk-Medium Return)

Bonds: 0 lending money to a business or government with a promise of higher returns than those offered by a bank savings or CD’s. 0 Pretty low risk – Medium Return

Retirement Accounts 0401 k-Percentage of matching funds 0 Roth IRA-Pay taxes today and withdraw tax free in the future 0 My. RA- For workers who do not have 401 K. Contribute up to 15, 000 before having to roll it over into an account with an investment bank

Stocks 0 part ownership in a company offering higher risks and potentially higher returns than other investments

Dividends: A portion of a firm’s profits paid to owners of the firm’s stock.

Mutual Funds: 0 Pools of money from many investors and uses it to buy a variety of stocks and bonds called a portfolio. Mutual funds offer a compromise by including low-risk, lowreturn stocks with some high-risk, highreturn stocks.

Summary 0 STOCKS 0 Pros: high return, easy to purchase 0 Cons: HIGH RISK, requires research 0 MUTUAL FUNDS 0 Pooling money into a fund with others and having someone else invest for you 0 Pros: Decent return, safer investment, requires less research 0 Cons: Less return than stocks, less flexibility 0 BONDS 0 Loaning money to government or corporation 0 Pros: Safe investment, specific terms 0 Cons: Low rates of return

Risk/Return Spectrum 0 High Risk 0 High Return n Low Risk n STOCKS n MUTUAL n BONDS n Low Return FUNDS n Antiques /Collectibles n Commodities (Gold, Silver) n Real Estate n SAVINGS ACCOUNT

Checkpoint Questions Which type of financial institution is MOST LIKELY to require a membership, offer lower interest rates and special options for their members? a. Large national banks b. Savings & loan banks c. Credit Unions d. Bank holding companies What are the costs and benefits of borrowing from payday lenders? a. The credit checks are difficult to pass, but the loans are long term b. The fees are cheap to pay back, but it takes a long time to receive the funds c. The loans are fast and require no credit check, but have high interest rates & fees d. The interest rates are low compared to other lenders, but most people don’t qualify

Checkpoint Questions Which sentence best describes a title pawn lender? a. b. c. d. They require lengthy credit checks for a fixed long term loan They lend money on the equity accrued on one’s home value They serve communities without access to traditional banking services They’re designed to be quick and convenient while continuing the use of one’s vehicle What type of financial institution offers a variety of services to the general public? a. Banks b. Credit unions c. Payday lenders d. Title pawn lenders

0 Time to get started! 0 Each unit will feature a: 0 Short pre-test 0 Lesson 0 Post-test 0 You can retake this as many times as you want until you get the grade you want 0 These grades will be put into Synergy on Friday!

Our Ever. Fi Lessons 0 Monday 0 Tuesday 0 Wednesday 0 Thursday Savings Banking Taxes and Insurance Credit Scores Payment Types Catch-up day OR Bonus points for your choice of remaining lessons (higher education, consumer protection or renting vs. owning)

Steps to Success 0 Can do Ever. Fi. com in class, at home and on your phone! 0 Using your web browser, go to Ever. Fi. com 0 Click on log-in 0 Ever. Fi 0 Choose your lesson and begin!

Getting Ready for Next Week! The following 1 st Block students need to join the following: Everfi. com 1 B Class Code: 40993 cea Giovanni Destini Yasmid Litzy Edgardo Candice Jazzmine C. Devionne Nykki USA Test Prep Jennifer Litzy

Getting Ready for Next Week! The following 2 nd Block students need to join the following: Everfi. com 2 B Class Code: 1743 ecf 6 Pelumi Michael Sergio Fatima USA Test Prep Pelumi Jamall

Getting Ready for Next Week! The following 4 th Block students need to join the following: Everfi. com 4 B Class Code: 67 f 250 a 3 Kiyah Isaac Karla Akim Kiara Eric Mc. Kenzie Gloria Anayah Marcus USA Test Prep Orlando

Guided Notes Begin Here!

RATIONAL DECISIONS • YOU’VE ALREADY LEARNED HOW PEOPLE CAN MAKE RATIONAL DECISIONS BY WEIGHING THE MARGINAL COSTS AND BENEFITS OF A PURCHASE • WELL, ECONOMISTS ASSUME THAT, GIVEN ENOUGH INFORMATION, • • MOST PEOPLE ARE RATIONAL AND PREDICTABLE! IN FACT, MANY PEOPLE EVEN UNDERSTAND DELAYING A SMALL BENEFIT NOW TO EARN A LARGER BENEFIT LATER CAN YOU THINK OF AN EXAMPLE? SAVING AND SPENDING DEPENDS ON MORE THAN JUST OUR NEEDS, OR THE THINGS WE MUST HAVE TO SURVIVE! • IT ALSO DEPENDS ON OUR WANTS, OR THE THINGS WE WOULD LIKE TO HAVE TO MAKE OUR LIVES MORE COMFORTABLE

NEEDS AND WANTS • IN OUR ECONOMY, WE ARE BOMBARDED EVERYDAY BY ADVERTISING AND INCENTIVES TO BUY STUFF NOW! • BUT, PEOPLE MUST DECIDE IF BUYING SOMETHING NOW • PREVENTS THEM FROM BUYING SOMETHING BETTER LATER IF THIS IS THE CASE, THEY MAY WANT TO SAVE MONEY NOW IN ORDER TO SPEND IT LATER – THIS IS CALLED SAVING • THIS THOUGHT PROCESS REVOLVES AROUND SHORT-TERM GOALS AND LONG-TERM GOALS • WE NEED TO IDENTIFY THE THINGS WE MUST HAVE NOW AND THE THINGS THAT WE WANT TO HAVE LATER

SAVINGS • SAVINGS ARE MONEY DEPOSITS PLACED SECURELY IN A BANK OR OTHER FINANCIAL INSTITUTION , SO THAT THE FUNDS WILL BE AVAILABLE FOR LATER USE • SAVINGS EARN A SMALL AMOUNT OF INTEREST, OR MONEY, • BANKS PAY FOR THE USE OF YOUR SAVINGS (THINK ABOUT IT: WHAT ARE BANKS GOING TO USE YOUR MONEY FOR? ? ) INVESTMENTS ARE ANOTHER TYPE OF SAVINGS! • • • THEY ARE MONEY THAT YOU PUT INTO A BUSINESS WITH THE EXPECTATION (BUT NOT THE GUARANTEE!) OF FUTURE EARNINGS IF THE BUSINESS EARNS A PROFIT IN THE FUTURE, THEN YOUR INVESTMENT GIVES YOU OWNERSHIP OF SOME OF THAT PROFIT! BUT…IF THE BUSINESS FAILS OR DOESN’T EARN A PROFIT, YOU DON’T EARN ANYTHING ON YOUR INVESTMENT!

RISK AND RETURN • INVESTMENT AND SAVINGS OPTIONS ARE BASED ON THE CONCEPTS OF RISK AND RETURN • • RISK IS THE POTENTIAL FOR AN INVESTMENT TO LOSE MONEY INVESTING IN A BUSINESS COMES WITH THE RISK OF LOSING MONEY BECAUSE THAT BUSINESS MAY NOT EARN A PROFIT IN THE FUTURE! RETURN IS THE ANTICIPATED EARNINGS THAT YOU HOPE TO MAKE THROUGH AN INVESTMENT EVEN THOUGH YOU MIGHT EXPERIENCE RISK IN AN INVESTMENT, YOU HOPE THAT THE POTENTIAL RETURN WILL OUTWEIGH THE RISK PEOPLE HOPE TO FIND OPTIONS WHERE THE RETURN CAN ACHIEVE THEIR GOALS BUT ALSO OUTWEIGHS THEIR RISK OF LOSS!

LET'S LOOK AT AN EXAMPLE… JEFF EARNS MONEY EVERY SUMMER BY MOWING LAWNS. HE WOULD LIKE TO SAVE UP ENOUGH MONEY TO BUY A CAR BY THE TIME HE CAN DRIVE (3 YEARS). HOWEVER, HIS PARENTS HAVE TOLD HIM THAT, NOW THAT HE’S EARNING MONEY, HE ALSO HAS TO SPEND HIS OWN MONEY ON THINGS LIKE VIDEO GAMES AND MOVIES WITH FRIENDS. SO, HOW CAN WE HELP JEFF SAVE UP HIS MONEY AND STILL HAVE ENOUGH TO SPEND ON THE THINGS HE WANTS RIGHT NOW? LET’S START BY SETTING OUT A FINANCIAL PLAN!

A FINANCIAL PLAN • WHEN MAKING A FINANCIAL PLAN, YOU NEED TO IDENTIFY A FEW THINGS: • SHORT-TERM GOALS • LONG-TERM GOALS • A PROCESS FOR ACHIEVING THESE GOALS • PRIORITIES! (WHICH GOALS/ACTIONS ARE MORE IMPORTANT? ) • A TIME FRAME • THE BEST WAY OF DOING THIS IS BY CREATING A DECISIONMAKING CHART AND OUTLINING YOUR GOALS!

DECISION-MAKING CHART Short-Term Goal (Achievable in 6 months or less) Long-Term Goal (Takes a year or more to save ) What I Want What it Costs Spending Money Used Car What I Can Do When I can Get it $100 Earn and save $10/week from mowing lawns Now and throughout the summer $3, 000 Save $10/week from allowance and $10/week from mowing lawns About 3 years from now AFTER IDENTIFYING THESE GOALS AND ACTIONS, ALL JEFF HAS TO DO IS STICK TO HIS PLAN AND HE WILL BE ABLE TO SAVE UP ENOUGH MONEY AND STILL HAVE MONEY TO SPEND!

FINANCIAL INSTITUTIONS FOR SAVINGS • THERE ARE MANY OPTIONS FOR PEOPLE WHO WANT TO DEPOSIT THEIR MONEY AS SAVINGS! • THEY COULD USE A BANK: A CORPORATION THAT STORES DEPOSITS AND MAKES LOANS IN ORDER TO EARN A PROFIT • THEY COULD USE A SAVINGS AND LOAN ASSOCIATION: SIMILAR TO A BANK, BUT IT GETS MOST OF ITS DEPOSITS FROM CONSUMERS, RATHER THAN BUSINESSES, AND LENDS MOST OF ITS MONEY TO HOME BUYERS • OR, THEY COULD ALSO USE A CREDIT UNION: A NOT-FOR-PROFIT FINANCIAL INSTITUTION THAT IS OWNED AND CONTROLLED BY ITS MEMBERS, USUALLY PEOPLE WHO WORK IN THE SAME COMPANY OR CORPORATION

SAVINGS OPTIONS • WITHIN THESE FINANCIAL INSTITUTIONS, THERE ALSO DIFFERENT OPTIONS FOR SAVING YOUR MONEY! • IN A BANK, YOU EARN INTEREST ON YOUR MONEY – SO, YOUR MONEY GROWS WHILE IT IS TECHNICALLY BEING USED BY THE BANK TO MAKE LOANS TO OTHERS • • YOU CAN EARN EVEN MORE INTEREST FROM A BANK BY TAKING OUT A CERTIFICATE OF DEPOSIT (OR A CD), WHICH IS A DEPOSIT THAT YOU PROMISE NOT TO TOUCH FOR A CERTAIN AMOUNT OF TIME IN EXCHANGE FOR A HIGHER INTEREST RATE BUT, HOW CAN A BANK PAY YOU MONEY JUST FOR DEPOSITING IT WITH THEM? WELL, BANKS EARN MONEY BY GRANTING LOANS – AND THE INTEREST THAT BORROWERS MUST PAY ON THEIR LOAN IS ALWAYS HIGHER THAN THE INTEREST THAT THE BANK PAYS YOU ON YOUR INVESTMENT •

BANKS AND LOANS • REMEMBER FROM UNIT THREE – • BANKS MUST HOLD A CERTAIN AMOUNT OF DEPOSITED MONEY IN THEIR VAULTS WHAT IS THIS CALLED? • BUT, WHAT THEY DO WITH THE OTHER MONEY YOU DEPOSIT IS UP TO THEM! • FOR EXAMPLE… • YOU DEPOSIT $100 IN THE BANK AND THE BANK RECORDS ON YOUR ACCOUNT THAT YOU NOW HAVE $100 • THE BANK ONLY HAS TO KEEP $10 OF THAT MONEY AS RESERVES, SO IT DECIDES TO LOAN SALLY THE OTHER $90 • THE INTEREST THEY CHARGE SALLY (SAY, 4%) WILL PAY FOR THE INTEREST THAT THEY PROMISE TO PAY YOU ON YOUR ACCOUNT (SAY, 2%) SO, EVERYBODY WINS!!

DEMAND DEPOSITS • BANK ACCOUNTS ARE ALSO KNOWN AS DEMAND DEPOSIT ACCOUNTS (OR DDAS), BECAUSE PEOPLE CAN COME BACK AND DEMAND THE MONEY OUT OF THEIR ACCOUNT • BUT – IF THAT MONEY IS BEING LOANED OUT TO SOMEONE ELSE, THEN HOW CAN YOU WITHDRAW IT FROM THE BANK? ? • THINK ABOUT IT: • THE BANK OVERSEES THOUSANDS OF TRANSACTIONS A DAY – • SO, THE 10% RESERVES FROM OTHER PEOPLE’S ACCOUNTS COVER WHATEVER IT IS YOU WANT TO WITHDRAW! BUT, WHAT HAPPENS IF EVERYONE WANTS TO WITHDRAW ALL OF THEIR MONEY AT THE SAME TIME? !?

BANK FAILURES • BANKS FAIL (LIKE THEY DID DURING THE GREAT DEPRESSION), WHEN THEY RUN OUT OF MONEY • SOMETIMES, THAT MONEY IS RIGHTFULLY YOURS! BUT, IF THERE’S • • NO MONEY – THERE’S NO MONEY! SO, EVEN A SAFE INVESTMENT LIKE A CHECKING ACCOUNT HAS SOME SMALL LEVEL OF RISK, WHICH IS WHY THE GOVERNMENT SET UP THE FEDERAL DEPOSIT INSURANCE COMPANY (FDIC) AFTER THE GREAT DEPRESSION THE FDIC INSURES BANK ACCOUNTS UP TO $250, 000 PER DEPOSITOR! • • SO, EVEN IF YOUR BANK GOES BANKRUPT, AS LONG AS YOUR ACCOUNT IS UNDER $250, 000, YOUR MONEY IS SAFE! THIS PROGRAM PUT CONFIDENCE BANK IN AMERICAN CONSUMERS WHO WERE NERVOUS ABOUT DEPOSITING MONEY IN BANKS

HOW TO WRITE A CHECK

LET’S PRACTICE! • EVERYBODY NEEDS TO KNOW HOW TO WRITE A CHECK AND BALANCE YOUR CHECKBOOK (EVEN IF YOU ONLY USE DEBIT CARDS!). • SO LET’S DO A LITTLE PRACTICE!

RISKIER INVESTMENTS • DEPOSITS ARE NOT USUALLY CONSIDERED INVESTMENTS – THEY ARE JUST A WAY OF SAVING MONEY FOR LATER – BECAUSE YOUR MONEY IS SAFE • INVESTMENTS, ON THE OTHER HAND, CARRY WITH THEM A RISK OF LOSS • IN GENERAL, THE HIGHER POTENTIAL FOR RETURN, THE HIGHER • RISK THERE IS OF LOSING YOUR ORIGINAL INVESTMENT YOUR INVESTMENT CAN TAKE MANY FORMS: • • LOANING MONEY TO A BUSINESS OR THE GOVERNMENT FOR A SET AMOUNT OF TIME IN EXCHANGE FOR INTEREST BUYING A PORTION OF A BUSINESS IN HOPES OF SHARING IN THE PROFIT THAT THE BUSINESS EARNS

TYPES OF INVESTMENTS • THE THREE MOST IMPORTANT TYPES OF INVESTMENTS ARE BONDS, STOCKS, AND MUTUAL FUNDS • BONDS: YOU ARE LENDING MONEY TO A CORPORATION, THE FEDERAL GOVERNMENT, A STATE OR CITY, OR AN ORGANIZATION INVOLVED IN PUBLIC WORKS • • • AS TIME PASSES, THE BOND ISSUER PAYS YOU SOME INTEREST PAYMENTS AND THEN REPAYS THE FULL PRICE OF THE BOND WHEN IT “MATURES” (USUALLY SEVERAL YEARS LATER) THE BOND ISSUER THEN USES THIS MONEY TO FUND ITS PROJECTS BONDS USUALLY EARN HIGHER INTEREST RATES THAN SAVINGS ACCOUNTS OR CDS AND THEY ARE CONSIDERED A SAFE INVESTMENT BECAUSE THE ISSUERS ARE EVALUATED IN ADVANCE BASED ON THEIR ABILITY TO REPAY THE LOAN

TYPES OF INVESTMENTS • THE INVESTMENTS WITH THE HIGHEST POTENTIAL REWARDS ARE ALSO THE RISKIEST – STOCKS • WHEN YOU BUY STOCKS, YOU ARE BUYING SHARES OF • • OWNERSHIP IN A CORPORATION IN RETURN FOR THIS INVESTMENT, YOU EARN DIVIDENDS, OR YOUR SHARE OF THE COMPANY’S PROFITS YOU CAN SELL YOUR STOCK AT ANY TIME AND KEEP ANY PROFIT YOU EARN IF THE VALUE OF YOUR STOCK INCREASED • THIS EARNING IS CALLED CAPITAL GAINS • HOWEVER, YOU COULD LOSE MONEY! • • IF THERE’S NO PROFIT, YOU DON’T EARN A DIVIDEND AND WOULDN’T WANT TO SELL YOUR SHARES IF THE COMPANY GOES BANKRUPT, YOU LOSE YOUR INVESTMENT

TYPES OF INVESTMENTS • TO AVOID SOME OF THE RISK INVOLVED WITH STOCKS, INVESTORS MAY CHOOSE MUTUAL FUNDS • A MUTUAL FUND POOLS MONEY FROM MANY INVESTORS AND • • USES IT TO BUY A VARIETY OF STOCKS AND BONDS THIS IS CALLED A PORTFOLIO THE PORTFOLIO OFFERS A COMPROMISE BY INCLUDING SOME LOW-RISK, LOW-RETURN STOCKS AS WELL AS HIGH-RISK, HIGHRETURN STOCKS • THIS WAY, INVESTORS CAN NEVER LOSE ALL OF THEIR MONEY, BUT THEY STILL HAVE THE CHANCE TO EARN HIGH PROFITS

FOCUS #1 CHECK POINT • WHICH OF THE FOLLOWING IS NOT AN IMPORTANT PART OF RATIONAL ECONOMIC DECISION MAKING? a. b. c. d. ANALYZING NEEDS AND WANTS CONSIDERING SHORTTERM GOALS CONSIDERING LONGTERM GOALS FOCUSING ON INSTANT GRATIFICATION • IF A BANK PAYS 3% INTEREST ON SAVINGS ACCOUNTS, HOW MUCH INTEREST WILL IT CHARGE FOR LOANS? a. b. c. d. 3% LESS THAN 3% MORE THAN 3% THE DISCOUNT RATE

TUESDAY, MARCH 13 TH GOOD MORNING/AFTERNOON! AS YOU ENTER, PLEASE: • SIT IN YOUR ASSIGNED SEAT • GET A LAPTOP AND LET’S TAKE CARE OF YOUR ECON DIAGNOSTIC TEST TO SEE WHERE YOU SHOULD FOCUS YOUR STUDYING. • IRESPOND@COBBK 12. ORG

CLASS UPDATES!

TODAY’S LEARNING STANDARD • SSEPF 3 EXPLAIN HOW CHANGES IN TAXATION CAN HAVE AN IMPACT ON AN INDIVIDUAL’S SPENDING AND SAVING CHOICES. A. DEFINE PROGRESSIVE, REGRESSIVE, AND PROPORTIONAL TAXES. B. EXPLAIN HOW AN INCREASE IN SALES TAX AFFECTS DIFFERENT INCOME GROUPS. C. EXPLAIN THE IMPACT OF PROPERTY TAXES ON INDIVIDUALS AND COMMUNITIES.

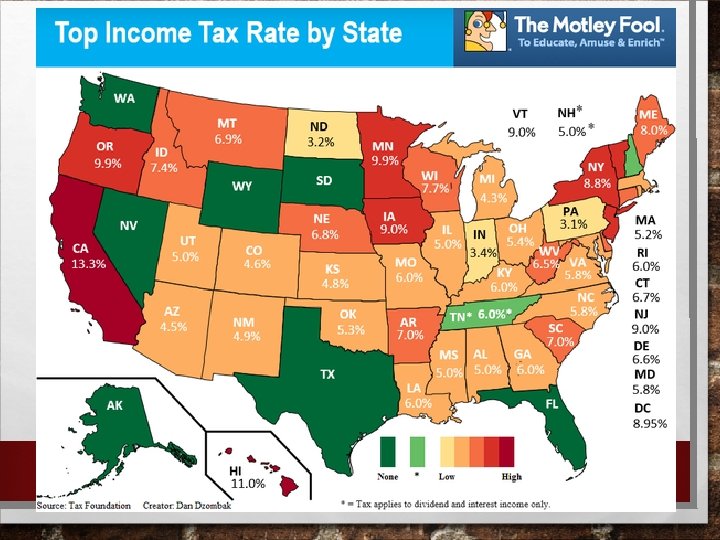

DIFFERENT KINDS OF TAXES • REMEMBER: ONE FISCAL POLICY THAT THE GOVERNMENT MAY ENACT IS TO INCREASE TAXES IN ORDER TO SLOW DOWN CONSUMER DEMAND • TAXES ARE CATEGORIZED BASED ON THE RELATIVE EFFECTS • THEY HAVE FOR PEOPLE WITH HIGH INCOMES AND PEOPLE WITH LOW INCOMES THERE ARE THREE MAIN TYPES OF TAXES: • PROPORTIONAL TAXES • PROGRESSIVE TAXES • REGRESSIVE TAXES

PROPORTIONAL TAXES • TAXES IN WHICH PEOPLE WITH HIGHER INCOMES PAY THE SAME PROPORTION, OR PERCENTAGE, OF THEIR INCOMES AS PEOPLE WITH LOW INCOMES • THIS IS ALSO KNOWN AS A FLAT TAX – BECAUSE EVERYONE PAYS THE • • SAME FLAT RATE RICH PEOPLE PAY PROPORTIONATELY MORE AND POOR PEOPLE PAY PROPORTIONATELY LESS. VERY FEW TAXES IN THE US ARE PROPORTIONAL • • ONE EXAMPLE IS THE SOCIAL SECURITY TAX – IT IS PROPORTIONAL FOR PEOPLE EARNING UP TO $102, 000 THIS MEANS THAT ALL PEOPLE UNDER $102, 000 PAY THE SAME PERCENTAGE TAX FOR SOCIAL SECURITY • PROPORTIONAL TAXES HAVE THE SAME IMPACT ON THE RICH AND THE POOR – THEY DO NOT REDISTRIBUTE INCOME FROM ONE SOCIAL CLASS TO ANOTHER

AN EXAMPLE OF FLAT TAX INCOME LEVEL FLAT TAXES PAID $1, 000/YEAR 4% $40, 000 $100, 000/YEAR 4% $4, 000 $50, 000/YEAR 4% $2, 000 $25, 000/YEAR 4% $1, 000 DO YOU THINK THIS IS FAIR?

PROGRESSIVE TAXES • TAXES IN WHICH PEOPLE WITH HIGHER INCOMES PAY A LARGER PROPORTION, OR PERCENTAGE, OF THEIR INCOME THAN PEOPLE WITH LOWER INCOMES • THESE ARE ALSO KNOWN AS GRADUATED TAXES – OR TAXES THAT GRADUALLY INCREASE AS INCOME GOES UP • THE BEST EXAMPLE OF A PROGRESSIVE TAX IN THE US IS THE PERSONAL INCOME TAX • IN THEORY, PROGRESSIVE TAXES PLACE A HEAVIER BURDEN ON THE RICH BECAUSE THEY PAY A HIGHER PERCENTAGE OF THEIR MONEY IN TAXES • HOWEVER, IN PRACTICE, THIS IS NOT ALWAYS THE CASE – SOME CAN TAKE TAX DEDUCTIONS THAT LOWER THEIR TAX BURDEN • A TRUE PROGRESSIVE TAX AIMS TO REDUCE INEQUALITIES IN INCOME ACROSS SOCIAL CLASSES

PROGRESSIVE TAX EXAMPLE

REGRESSIVE TAXES • TAXES IN WHICH PEOPLE WITH LOWER INCOMES PAY A LARGER PROPORTION, OR PERCENTAGE, OF THEIR INCOME THAN PEOPLE WITH HIGHER INCOMES • THESE TAXES PLACE A GREATER BURDEN ON THE POOR • THE BEST EXAMPLE IN THE US IS THE SALES TAX – EVEN THOUGH EVERYONE PAYS THE SAME RATE OF SALES TAX, THIS TAX ACCOUNTS FOR A HIGHER PERCENTAGE OF A POOR PERSON’S INCOME THAN A RICH PERSON’S INCOME • FOR THIS REASON, REGRESSIVE TAXES TEND TO INCREASE INCOME INEQUALITIES • TO PROTECT THE POOR, SOME NECESSITIES (SUCH AS FOOD AND MEDICINE) ARE OFTEN SOLD TAX EXEMPT, OR WITHOUT TAX

A COMPARISON OF TAXES

TAX BURDENS BY INCOME LEVEL

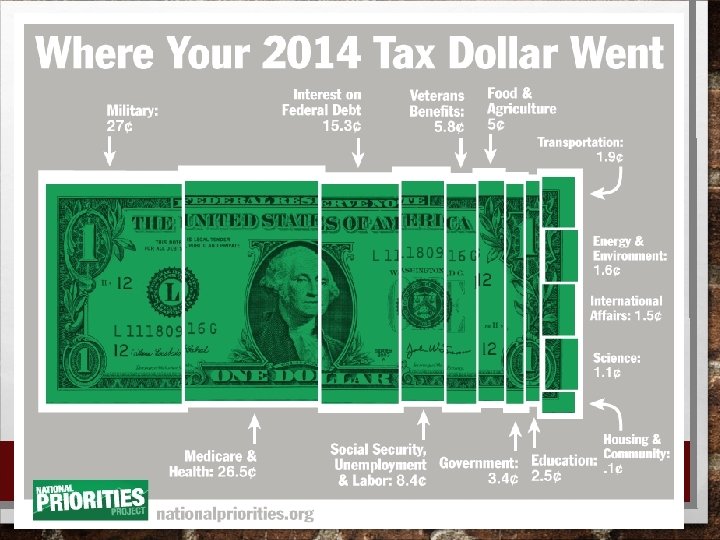

ADDITIONAL TAXES • IN THE US, MOST SALES TAXES ARE IMPOSED BY STATE OR • LOCAL GOVERNMENTS THE ONLY EXCEPTION IS AN EXCISE TAX, OR AN ADDITIONAL SALES TAX PLACED ON SPECIFIC ITEMS THAT IS COLLECTED BY THE FEDERAL GOVERNMENT • THIS IS SOMETIMES CALLED A “SIN TAX” BECAUSE IT APPLIES TO ITEMS SUCH AS ALCOHOL AND TOBACCO • ANOTHER IMPORTANT TAX IS THE PROPERTY TAX • IT IS IMPOSED ON LAND BUILDINGS AND IS USUALLY • COLLECTED BY LOCAL GOVERNMENTS THIS TAX USUALLY GOES TO SUPPORT LOCAL SCHOOLS

FEDERAL TAXES & WHAT THEY PAY FOR

STATE TAXES

FOCUS #2 CHECK POINT • WHICH OF THE FOLLOWING IS LEAST HURT BY SPIRALING INFLATION? a. b. c. d. A PERSON WITH MONEY IN A SAVINGS ACCOUNT A BANK THAT HAS LENT MONEY AT A FIXED RATE A WORKER WITH COST-OFLIVING ADJUSTMENTS IN HIS INCOME A PERSON WITH A LOWINCOME JOB • THE BEST EXAMPLE OF A PROGRESSIVE TAX IN THE UNITED STATE IS a. PERSONAL INCOME TAX b. c. SALES TAX FEDERAL EXCISE TAXES d. SOCIAL SECURITY TAX

TODAY’S LEARNING STANDARD SSEPF 5 DESCRIBE HOW INSURANCE AND OTHER RISKMANAGEMENT STRATEGIES PROTECT AGAINST ª FINANCIAL LOSS. ª A. LIST AND DESCRIBE VARIOUS TYPES OF INSURANCE SUCH AS AUTOMOBILE, HEALTH, LIFE, DISABILITY, AND ª PROPERTY. ª B. EXPLAIN THE COSTS AND BENEFITS ASSOCIATED WITH DIFFERENT TYPES OF INSURANCE, INCLUDING ª DEDUCTIBLES, PREMIUMS, SHARED LIABILITY, AND ASSET PROTECTION.

LIFE IS RISKY! ª LIFE IS FULL OF RISKS! ¡WE COULD GET SICK, OR LOSE OUR JOB, A FLOOD COULD DESTROY OUR HOME WITHOUT WARNING, OR A BURGLAR COULD STEAL OUR MOST PRIZED POSSESSIONS! ª IN ORDER TO FEEL SAFER IN THE FACE OF ALL THESE RISKS, PEOPLE PURCHASE INSURANCE ¡THE PURPOSE OF INSURANCE IS TO PROVIDE FINANCIAL PROTECTION AGAINST DIFFERENT KINDS OF RISKS WE FACE IN LIFE

HOW INSURANCE WORKS ªWHEN YOU BUY INSURANCE, YOU RECEIVE AN INSURANCE POLICY – IT IS A WRITTEN AGREEMENT BETWEEN YOU AND THE INSURANCE COMPANY IT EXPLAINS WHAT KINDS OF LOSSES THE COMPANY WILL COVER, HOW MUCH IT WILL PAY TO COVER THESE LOSSES, AND HOW MUCH YOU WILL PAY FOR THIS PROTECTION DIFFERENT INSURANCE POLICIES HAVE DIFFERENT COVERAGE LIMITS (OR THE MAXIMUM THE COMPANY WILL PAY) AND DIFFERENT DEDUCTIBLE AMOUNTS (THE AMOUNT YOU WILL PAY BEFORE THE COMPANY STEPS IN AND PAYS THE REST) THE COMPANY COMES THROUGH ON THEIR POLICY WHEN YOU FILE A CLAIM, OR A REQUEST FOR PAYMENT OF YOUR LOSSES ¡ ¡ ¡

MONTHLY MAINTENANCE ªYOUR INSURANCE PREMIUM IS THE AMOUNT OF MONEY YOU MUST PAY PER MONTH, PER QUARTER, OR PER YEAR ªTHIS PAYMENT MAINTAINS YOUR POLICY AND MAKES SURE THAT YOU ARE COVERED IF SOMETHING HAPPENS ªTHE AMOUNT YOU PAY IN PREMIUMS VARIES WIDELY FROM POLICY TO POLICY AND PERSON TO PERSON

DETERMINING YOUR PREMIUM ªPREMIUMS ARE DETERMINED BASED ON: ¡THE TYPE OF INSURANCE: HEALTH INSURANCE IS THE MOST EXPENSIVE, WHEREAS PROPERTY INSURANCE IS LESS ¡AMOUNT OF COVERAGE: YOU CAN USUALLY CHOOSE THE COVERAGE AMOUNT – THE LOWER, THE CHEAPER! ¡AMOUNT OF DEDUCTIBLE: WHEN YOU ARE WILLING TO PAY MORE UP FRONT FOR A LOSS, YOUR PREMIUM WILL BE LESS ¡YOUR PERSONAL FACTORS: THESE INCLUDE THINGS ABOUT YOU, SUCH AS AGE, GENDER (BOYS PAY MORE THAN GIRLS ON AVERAGE!), MARITAL STATUS, WHERE YOU LIVE, LIFESTYLE, AND YOUR CREDIT HISTORY

TYPES OF INSURANCE ª CAR INSURANCE: THE FIRST INSURANCE POLICY YOU ARE LIKELY TO PAY FOR IS INSURANCE FOR YOUR CAR ¡ALL STATES REQUIRE DRIVERS TO HAVE AT LEAST MINIMUM COVERAGE IN CASE OF AN ACCIDENT ¡YOU NEED TO HAVE LIABILITY COVERAGE TO PAY FOR ANY PERSONAL INJURIES OR PROPERTY DAMAGE ¡AND, YOU NEED COLLISION COVERAGE TO PAY FOR ANY DAMAGE TO YOUR OWN CAR ¡THE RISKIER YOU ARE AS A DRIVER, THE HIGHER YOUR CAR INSURANCE WILL BE; WHEREAS, THE LOWER NUMBER OF ACCIDENTS OR VIOLATIONS, THE LOWER YOUR PREMIUMS!

TYPES OF INSURANCE ªHEALTH INSURANCE: THIS INSURANCE PAYS YOUR MEDICAL BILLS WHEN YOU ARE SICK OR INJURED ¡YOUR PARENTS’ POLICY WILL COVER YOU UNTIL YOU ARE 19, OR IF YOU ARE A FULL-TIME STUDENT, UNTIL YOU ARE 23 HEALTH INSURANCE IS VERY EXPENSIVE, SO MANY PEOPLE TRY TO FIND A JOB THAT OFFERS INSURANCE COVERAGE AS ONE OF ITS FRINGE BENEFITS, OR ADDITIONAL BENEFITS THAT MAKE SOME JOBS MORE APPEALING THAN OTHERS ¡ ªDISABILITY INSURANCE: IF YOU SUFFER AN INJURY OR ILLNESS THAT KEEPS YOU FROM WORKING, THIS INSURANCE PAYS YOU 75% OF YOUR INCOME UNTIL YOU RECOVER AND CAN RETURN TO WORK

TYPES OF INSURANCE ªPROPERTY INSURANCE: INSURANCE THAT COVERS YOUR PERSONAL PROPERTY ¡IF YOU LIVE IN AN APARTMENT, YOU CAN GET RENTERS’ INSURANCE TO COVER YOUR POSSESSIONS ¡YOU CAN ALSO GET INDIVIDUAL INSURANCE POLICIES TO COVER SPECIFIC ITEMS OF HIGH VALUE, SUCH AS COMPUTERS, OR RARE COLLECTIBLES ¡IF YOU BUY A HOUSE, YOU NEED HOMEOWNERS’ INSURANCE TO PROTECT YOUR BELONGINGS, AS WELL AS THE VALUE OF YOUR HOUSE

TYPES OF INSURANCE ª LIFE INSURANCE: THIS INSURANCE PROVIDES MONEY TO THE PEOPLE YOU LEAVE BEHIND WHEN YOU DIE ¡YOUR BENEFICIARY IS THE PERSON WHO RECEIVES THIS INSURANCE MONEY ¡THERE ARE TWO MAJOR TYPES OF LIFE INSURANCE: ¤TERM LIFE INSURANCE: USUALLY CHEAPER AND PAYS A HIGHER DEATH BENEFIT; HOWEVER, YOU CAN ONLY BUY A POLICY FOR A LIMITED TERM AND WHEN THAT TIME IS UP, YOU MUST BUY A NEW POLICY WHOLE LIFE INSURANCE: MORE EXPENSIVE INSURANCE AND PAYS LESS AT DEATH THAN TERM LIFE; HOWEVER, IT PROVIDES COVERAGE FOR YOUR WHOLE LIFE AND ACTS AS AN INVESTMENT IT HAS A CASH VALUE THAT INCREASES OVER TIME AND THAT YOU CAN BORROW AGAINST (OR TAKE OUT) TO PAY FOR LARGE EXPENSES ¤ ¨

FOCUS #4 CHECK POINT • IF YOU SWITCHED TO AN INSURANCE POLICY WITH A HIGHER DEDUCTIBLE, YOU COULD PROBABLY EXPECT: a. A HIGHER PREMIUM b. A LOWER PREMIUM c. A HIGHER COVERAGE LIMIT d. NO COVERAGE LIMIT • OF THE FOLLOWING PEOPLE, WHICH ONE WOULD PROBABLY PAY THE HIGHEST RATES FOR CAR INSURANCE? a. b. c. d. A 50 -YEAR-OLD SINGLE MAN A 30 -YEAR-OLD MARRIED WOMAN AN 18 -YEAR-OLD BOY AN 18 -YEAR-OLD GIRL

TH WEDNESDAY, OCTOBER 14

CLASS UPDATES

REMINDERS ALL ECONOMICS MAKE-UP MATERIALS DUE TOMORROW!! GOAL – GET YOUR CLASS GRADE UP TO AN 80 BEFORE THE MILESTONE!! WEDNESDAY, OCTOBER 12 TH CUMULATIVE FINAL (5% OF YOUR GRADE) MONDAY, OCTOBER 17 TH ECONOMICS MILESTONES TEST (20% OF YOUR GRADE)

TODAY’S LEARNING STANDARD SSEPF 4 EVALUATE THE COSTS AND BENEFITS OF USING CREDIT. ªA. DESCRIBE FACTORS THAT AFFECT CREDIT WORTHINESS AND THE ABILITY TO RECEIVE FAVORABLE INTEREST ªRATES INCLUDING CHARACTER (CREDIT SCORE), COLLATERAL, AND CAPACITY TO PAY. ªB. COMPARE INTEREST RATES ON LOANS AND CREDIT CARDS FROM DIFFERENT INSTITUTIONS. ªC. DEFINE ANNUAL PERCENTAGE RATE AND EXPLAIN THE DIFFERENCE BETWEEN SIMPLE AND COMPOUND ªINTEREST RATES, AS WELL AS FIXED AND VARIABLE INTEREST RATES.

BUY NOW, PAY LATER ª CREDIT IS THE ABILITY TO OBTAIN GOODS AND SERVICES NOW, BASED ON AN AGREEMENT TO PAY FOR THEM LATER ¡CREDIT TAKES MANY FORMS – A BANK LOAN FOR MAJOR EXPENSES, SUCH AS CARS, HOUSES, AND EDUCATION; OR CREDIT CARD PURCHASES FOR SMALLER ITEMS SUCH AS FOOD, CLOTHING, AND GAS ¡CREDIT IS CONVENIENT – ALLOWING US TO ENJOY GOODS BEFORE WE ACTUALLY PAY FOR THEM ¤BUT, IF YOU AREN’T CAREFUL, CREDIT CAN ALSO LEAD TO SPIRALING DEBT THAT CAN DESTROY YOUR FINANCIAL HEALTH!

BECOMING CREDITWORTHY ª IT IS IMPORTANT TO BUILD A GOOD HISTORY OF USING CREDIT – IT CAN AFFECT THE INTEREST RATES YOU GET ON LOANS, OR YOUR ABILITY TO OPEN CREDIT CARDS ¡ BEING ABLE TO USE CREDIT WISELY AND BEING A RELIABLE DEBTOR (SOMEONE WHO TAKES OUT CREDIT) IS KNOWN AS BEING CREDITWORTHY ¡ BANKS AND CREDIT CARD COMPANIES DECIDE YOUR CREDITWORTHINESS BASED ON TWO UNDERLYING QUESTIONS: 1. 2. ARE YOU ABLE TO PAY THE MONEY BACK? ARE YOU LIKELY TO PAY THE MONEY BACK?

1. CAN YOU PAY? ªIN ORDER TO DETERMINE IF YOU HAVE THE ABILITY TO PAY BACK A LOAN, THE BANK WILL INVESTIGATE: ¡WHERE YOU WORK ¡HOW MUCH YOU EARN ¡HOW MUCH MONEY YOU CURRENTLY HAVE SAVED ¡WHAT YOUR CURRENT EXPENSES ARE ¡HOW MANY PEOPLE DEPEND ON YOU FOR THEIR BASIC NEEDS ¡HOW MUCH YOU ALREADY OWE IN DEBTS ¡WHAT PROPERTY YOU OWN THAT CAN BE USED AS COLLATERAL, OR SOMETHING THE BANK COULD TAKE AWAY FROM YOU IF YOU DO NOT REPAY THE LOAN

2. WILL YOU PAY? ª TO DETERMINE IF YOU WILL PAY BACK THE LOAN IS A LITTLE MORE TRICKY ª SO, TO DECIDE IF YOU ARE LIKELY TO PAY, THE BANK WILL LOOK AT YOUR EMPLOYMENT HISTORY AND YOUR CREDIT HISTORY, OR HOW WELL YOU HAVE MANAGED YOUR BILLS AND CREDIT IN THE PAST YOUR CREDIT HISTORY IS RECORDED WITH CREDIT BUREAUS, WHICH ARE COMPANIES THAT COLLECT FINANCIAL INFORMATION ON EVERY BILL-PAYING ADULT IN THE NATION YOUR CREDIT HISTORY SHOWS HOW RELIABLE YOU ARE! YOUR RELIABILITY IS SHOWN THROUGH A CREDIT SCORE – THE HIGHER THE SCORE, THE MORE LIKELY YOU ARE TO GET A LOAN ¡ ¡ ¤

YOUR CREDIT SCORE ª CREDIT BUREAUS, SUCH AS EQUIFAX, LOOK AT EVERY BILL YOU’VE EVER PAID TO COMPILE YOUR CREDIT SCORE ¡THEY SEE WHETHER YOU’VE PAID BILLS ON TIME, IF YOU’VE PAID THEM IN FULL, IF YOU’VE EVER HAD LOANS IN THE PAST, OR IF YOU CURRENTLY HAVE CREDIT IN YOUR NAME ¡THEY GAUGE HOW RESPONSIBLE YOU HAVE BEEN AT PAYING THESE THINGS BACK IN THE PAST TO PREDICT HOW LIKELY IT IS THAT YOU’LL PAY BACK A FUTURE LOAN ¡THEN, A LENDER (SUCH AS A BANK OR CREDIT CARD COMPANY) CONSIDERS THIS SCORE WHEN DECIDING TO EXTEND MORE CREDIT TO YOU

CREDIT SCORES

YOUR CREDIT HISTORY ª YOUR CREDIT HISTORY FOLLOWS YOUR WHOLE LIFE ¡IT AFFECTS WHETHER YOU GET A LOAN AND HOW MUCH INTEREST YOU PAY FOR IT ¡SO, IT IS IMPORTANT TO BUILD GOOD CREDIT HISTORY ª TO BUILD GOOD CREDIT HISTORY, YOU NEED TO: ¡ESTABLISH A STEADY WORK HISTORY, RATHER THAN LEAVING A SERIES OF JOBS AFTER WORKING ONLY A FEW MONTHS PAY ALL YOUR BILLS ON TIME OPEN A CHECKING ACCOUNT AND SAVINGS ACCOUNT ESTABLISH CREDIT PAYMENTS, SUCH AS AN INSTALLMENT PLAN FROM A LOCAL DEPARTMENT STORE, TO SHOW YOUR CREDITWORTHINESS ¡ ¡ ¡

MAKING WISE CREDIT DECISIONS ª EVEN AFTER GETTING A LOAN OR CREDIT CARD, YOU MUST STILL DECIDE IF YOU CAN AFFORD THE DEBT AND WHAT TYPE OF CREDIT YOU SHOULD HAVE ¡TO DECIDE IF YOU CAN AFFORD IT, THINK ABOUT HOW MUCH MONEY YOU MAKE AND HOW MUCH MONEY YOU SPEND ¤ YOU HAVE SOME FIXED EXPENSES, WHICH ARE THINGS YOU MUST PAY EVERY MONTH, SUCH AS RENT, UTILITIES, AND SO ON ¤ YOU ALSO HAVE VARIABLE EXPENSES, OR THINGS THAT YOU MAY SPEND MONEY ON EACH MONTH SUCH AS CLOTHES AND FOOD ¡THEN, IF YOU MAKE ENOUGH MONEY TO COVER THESE EXPENSES, YOU PROBABLY HAVE ENOUGH TO AFFORD A LINE OF CREDIT – SUCH AS A LOAN OR CREDIT CARD

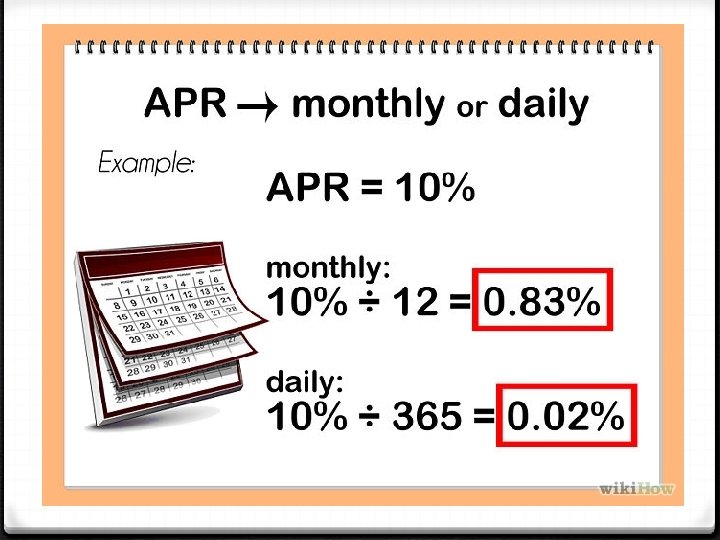

THE COST OF BORROWING MONEY ª INTEREST IS THE COST OF USING MONEY – WE’VE TALKED ABOUT EXAMPLES OF INTEREST IN PAST UNITS ¡INTEREST IS USUALLY EXPRESSED AS AN INTEREST RATE, OR A PERCENTAGE OF THE TOTAL AMOUNT OWED ¡THERE ARE SEVERAL THINGS YOU SHOULD LEARN ABOUT DIFFERENT TYPES OF INTEREST: ¤ IS THE INTEREST RATE QUOTED AN ANNUAL RATE (AMOUNT PER YEAR) OR PER MONTH? ¤ IS THE INTEREST RATE FIXED OR VARIABLE? ¨ A FIXED INTEREST RATE NEVER CHANGES, BUT A VARIABLE INTEREST RATE CAN GO UP AT ANY TIME ¤ IS THE INTEREST CALCULATED AS SIMPLE INTEREST OR COMPOUND INTEREST?

SIMPLE AND COMPOUND INTEREST ª SIMPLE INTEREST MEANS THAT YOU ARE CHARGED INTEREST ONLY ON THE ORIGINAL AMOUNT OF THE LOAN ¡FOR EXAMPLE, IF YOU RECEIVE A ONE-YEAR BANK LOAN FOR $1, 000 AT 10% INTEREST, YOU WILL END UP REPAYING THE BANK THE FOLLOWING: $1, 000 + (. 10 X 1000) = $1, 000 + 100 = $1, 100 ¡IF YOU TAKE TWO YEARS TO REPAY THE LOAN, YOU WILL PAY: $1, 000 + (. 10 X 1000) = $1, 000 + 200 = $1, 200 ªSO, NO MATTER HOW MUCH THE LOAN IS FOR, YOU PAY ONLY THE INTEREST PERCENTAGE BASED ON THE PRINCIPAL LOAN AMOUNT

COMPOUND INTEREST ª CREDIT CARD INTEREST IS MORE COMPLEX ¡CREDIT CARD INTEREST RATES ARE USUALLY HIGHER ¡THEY ARE ALSO USUALLY VARIABLE ¡CREDIT CARD COMPANIES MAY ALSO CHARGE ANNUAL FEES TO MAINTAIN THE CARD ¡THEY ALSO CHARGE COMPOUND INTEREST – MEANING YOU ARE RESPONSIBLE FOR THE PERCENTAGE OF THE PRINCIPAL AND THE ADDITIONAL AMOUNT THAT YOU OWE ¤ SO, YOU ARE PAYING THE AMOUNT YOU OWE ON THE GOODS YOU BUY, BUT ALSO ON THE INTEREST THAT HAS BEEN PREVIOUSLY ADDED TO YOUR BILL!

LET’S LOOK AT AN EXAMPLE… ª IMAGINE THAT YOU HAVE THE SAME LOAN AS THE $1, 000, 10% LOAN FROM OUR LAST EXAMPLE ¡WITH SIMPLE INTEREST, AFTER TWO YEARS, YOU WILL PAY $1, 200 FOR THE LOAN ¡WITH COMPOUND INTEREST, YOU WILL PAY: 1 ST YEAR: $1, 000 + (. 10 X 1000) = $1, 000 + 100 = $1, 100 2 ND YEAR: $1, 100 + (. 10 X 1, 100) = $1, 100 + 110 = $1, 210 ¡NOW, THIS EXAMPLE ASSUMES THAT YOU DIDN’T PAY ANYTHING TOWARDS THE LOAN DURING THIS TWO YEARS – IF YOU HAD MADE PAYMENTS, THE AMOUNT WOULD BE DIFFERENT

WHY CREDIT CARDS COST MORE… ª CREDIT CARD INTEREST IS COMPOUNDED MONTHLY, NOT YEARLY LIKE OUR EXAMPLE ¡THE MORE FREQUENT THE COMPOUND CYCLE, THE MORE YOU END UP PAYING IN INTEREST ¡ANY AMOUNT THAT YOU OWE AT THE END OF EVERY MONTH HAS INTEREST ADDED TO IT – SO YOU PAY FOR YOUR PURCHASES AND YOUR ADDITIONAL INTEREST ¡CREDIT CARDS MAY ALSO HAVE FINANCE CHARGES – A PORTION OF THE INTEREST RATE APPLIED TO UNPAID BALANCES AT THE END OF EACH PAYMENT PERIOD ¤ SO, A $1, 000 CREDIT CARD PURCHASE WOULD ACTUALLY EARN $388 IN INTEREST OVER A TWO YEAR PERIOD!

SIMPLE VS. COMPOUND INTEREST

FOCUS #3 CHECK POINT • WHICH OF THE FOLLOWING MIGHT LOWER YOUR CREDIT SCORE? HAVING WORKED AT THE SAME JOB FOR THREE YEARS HAVING PAID ALL YOUR BILLS ON TIME NEVER HAVING APPLIED FOR CREDIT BEFORE NEVER HAVING “BOUNCED” A CHECK BEFORE a. b. c. d. • MR. JACOBS GOT A $20, 000 BANK LOAN TO MAKE IMPROVEMENTS TO HIS HOUSE. WHICH OF THE FOLLOWING WAS THE BANK’S MOST IMPORTANT CONSIDERATION IN GIVING HIM THE LOAN? THE TYPE OF IMPROVEMENTS HE WAS PLANNING TO MAKE THE RELIABILITY OF THE COMPANY HE HIRED TO MAKE IMPROVEMENTS THE ESTIMATE OF HOW MUCH THE IMPROVEMENTS WOULD COST THE TOTAL VALUE OF HIS HOUSE AND OTHER ASSETS HE OWNS a. b. c. d.

CLOSER – WHAT CREDIT CARD IS BEST FOR YOU! ª READ THE SIX CREDIT CARD OFFER SCENARIOS AND THEN USE THE GRAPHIC ORGANIZER TO ORGANIZE THE INFORMATION AND DECIDE WHICH CREDIT CARD OFFER IS THE BEST FOR YOU! ¡BE PREPARED TO DISCUSS!

TH THURSDAY, MARCH 15

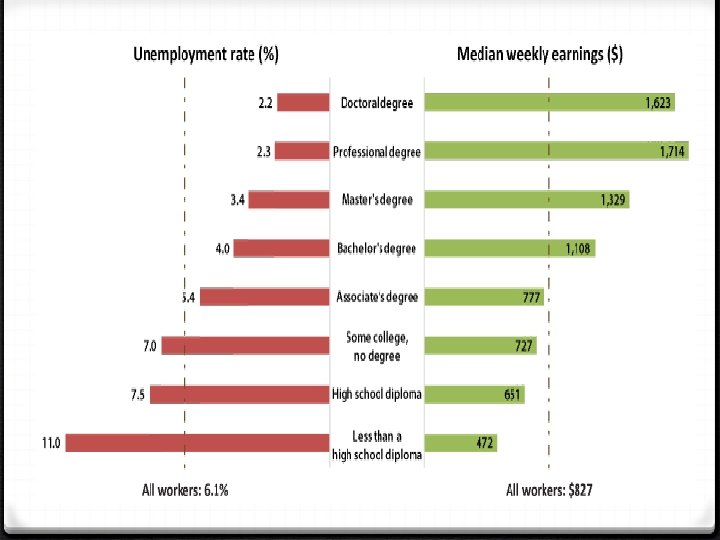

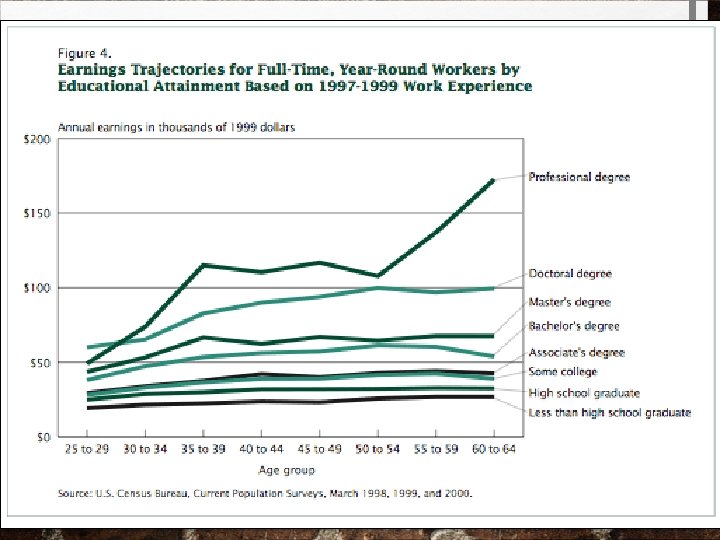

FOCUS #5 – DETERMINING WORKERS’ EARNINGS ªTHE STUDENT WILL DESCRIBE HOW THE EARNINGS OF WORKERS ARE DETERMINED IN THE MARKETPLACE ¡IDENTIFY SKILLS THAT ARE REQUIRED TO BE SUCCESSFUL IN THE WORKPLACE ¡EXPLAIN THE SIGNIFICANCE OF INVESTMENT IN EDUCATION, TRAINING, AND SKILL DEVELOPMENT

THE JOB MARKET ª WHEN YOU START LOOKING FOR A JOB, YOU ENTER THE JOB MARKET, ALSO KNOWN AS THE LABOR MARKET ¡LIKE ALL MARKETS, THE JOB MARKET OPERATES BASED ON THE LAWS OF SUPPLY AND DEMAND ¡THE SUPPLY OF UNSKILLED WORKERS, OR WORKERS WHO DO NOT NEED SPECIALIZED TRAINING TO PERFORM THEIR JOB, IS VERY HIGH; SO, THE WAGES FOR THESE JOBS ARE LOW ¡THE SUPPLY OF SKILLED WORKERS, OR THOSE TRAINED TO DO SPECIALIZED JOBS OR WHO HAVE HIGHER EDUCATION, IS LOWER; SO, THE WAGES FOR THESE JOBS ARE HIGH ¤ IN OTHER WORDS, THERE IS A DIRECT RELATIONSHIP BETWEEN YOUR LEVEL OF EDUCATION AND YOUR INCOME!

HOW TO CHOOSE A CAREER ªYOUR CHOICE OF A CAREER DEPENDS ON A LOT: ¡YOUR NATURAL SKILLS AND TALENTS ¡HOW MUCH MONEY YOU WOULD LIKE TO EARN ¡HOW LONG YOU ARE WILLING TO TRAIN ¡WHAT KIND OF WORK ENVIRONMENT YOU ENJOY ¡WHETHER THE DEMAND FOR WORKERS IN YOUR CHOSEN FIELD IS LIKELY TO INCREASE OR DECREASE IN THE COMING YEARS ªA GOOD PLACE TO LOOK FOR JOB INFORMATION IS WWW. BLS. GOV – THE BUREAU OF LABOR STATISTICS – THEY GATHER INFORMATION FOR JOB DEMAND, TRAINING, AND EARNING

BOTTOM OF THE LADDER ª NO MATTER WHAT CAREER YOU CHOOSE, YOU WILL PROBABLY START WITH AN ENTRY-LEVEL JOB, OR A BEGINNING JOB FOR NEW EMPLOYEES ¡THIS WILL HAVE A LOW LEVEL OF RESPONSIBILITY AND A LOW INCOME, BUT WILL GIVE YOU GOOD EXPERIENCE ª THEN, YOU CAN FOLLOW YOUR CAREER PATH, OR A SERIES OF JOBS WITH STEADILY INCREASING RESPONSIBILITIES AND INCOME ¡THE KEY IS FINDING A JOB THAT YOU LIKE THAT IS PART OF A CAREER PATH THAT YOU KNOW YOU CAN PURSUE

CAREER PATH

THE SKILLS YOU NEED ª DIFFERENT KINDS OF JOBS REQUIRE DIFFERENT SKILLS ª THERE ALSO GENERAL SKILLS AND PERSONAL QUALITIES THAT WILL IMPROVE A PERSON’S SUCCESS IN ANY CAREER ¡SOME COMMON QUALITIES THAT EMPLOYERS LOOK FOR ARE: • • ANALYTICAL (PROBLEM SOLVING) SKILLS • COMPUTER SKILLS • FLEXIBILITY AND ADAPTABILITY • INTERPERSONAL (“PEOPLE”) SKILLS • MOTIVATION AND INITIATIVE • SELF-CONFIDENCE • TEAMWORK COMMUNICATION SKILLS ABILITY TO FOCUS ON DETAILS HONESTY AND INTEGRITY LEADERSHIP ABILITY ORGANIZATIONAL SKILLS STRONG WORK ETHIC

FOCUS #5 CHECK POINT • WHICH SENTENCE DESCRIBES HOW THE JOB (LABOR) MARKET IS LIKE OTHER MARKETS? WAGES ARE HIGH WHEN THE SUPPLY OF LABOR IS HIGH AND DEMAND IS LOW WAGES ARE HIGH WHEN THE SUPPLY OF LABOR IS LOW AND DEMAND IS HIGH WAGES ARE HIGH WHEN BOTH THE SUPPLY OF LABOR AND DEMAND FOR IT ARE LOW WAGES ARE HIGH WHEN BOTH THE SUPPLY OF LABOR AND THE DEMAND FOR IT ARE HIGH • WHICH SENTENCE DESCRIBES THE TYPES OF SKILLS AND PERSONAL QUALITIES NEEDED IN THE WORKPLACE? EVERY JOB REQUIRES A COMPLETELY DIFFERENT SET OF SKILLS THERE IS VERY LITTLE AGREEMENT ABOUT THE SKILLS NEEDED IN THE WORKPLACE THERE ARE SOME SKILLS THAT APPLY TO MANY DIFFERENT KINDS OF WORK THE DESIRE TO WORK HARD IS THE ONLY ABILITY REQUIRED IN MOST JOBS a. b. c. d.

CLOSER • TIME TO TURN IN YOUR UNIT FIVE PAPERS! • TO HELP YOU PREPARE FOR YOUR ECONOMICS TESTS, TAKE HOME AND USE THE FOLLOWING TO STUDY: • GA DOE REVIEW BOOKLET • RELEASED EOCT TEST WITH ANSWER KEY • • TAKE THE TEST • SEE WHERE YOU NEED HELP! SELF-GRADE USING THE ANSWER KEY

MONDAY, OCTOBER 16 TH • GOOD AFTERNOON! • AS YOU ENTER, PLEASE: • SIT IN YOUR ALPHABETICAL TESTING SEAT • PULL OUT YOUR UNIT 5 ASSIGNMENTS AND TURN THEM IN WITH A COVER PAGE STAPLED ON TOP

WHAT HAVE WE LEARNED? • FINANCIAL INSTITUTIONS • SAVINGS & INVESTMENT OPTIONS • SAVINGS ACCOUNT, BONDS, MUTUAL FUNDS & STOCKS • RISK VS. RETURN • LOWEST TO HIGHEST • TAXES • PROGRESSIVE, PROPORTIONAL & REGRESSIVE • INSURANCE • AUTO, HEALTH, DISABILITY, LIFE • DEDUCTIBLE, PREMIUMS • CREDIT • INTEREST – FIXED VS. VARIABLE • COMPOUND VS. SIMPLE

TIME FOR A KAHOOT! • USE YOUR SMARTPHONE AND LOG ON!

SHIFTING INTO ‘TEST MODE’ • NOW, PLEASE POWER DOWN ALL ELECTRONICS AND PACK THEM AWAY IN YOUR BOOK BAG OR PURSE • THEN PUT YOUR BOOK BAG/PURSE AT THE FRONT OF THE CLASSROOM • YOU’LL BE HANDED YOUR ZIPGRADE BUBBLE SHEET – MAKE SURE YOU GOT THE CORRECT ONE!

‘TEST MODE’ • YOU’LL BE TAKING YOUR TEST WITH A ZIPGRADE BUBBLE SHEET AND THEN I-RESPOND HAND HELDS • ‘TEST MODE’ UNTIL THE LAST PAPERS ARE TURNED IN (I’LL LET YOU KNOW ) • NO ELECTRONICS • NO TALKING • NO SQUAWKING • NO WALKING • NO GAWKING!

VOCAB SORT • REVIEW ALL THE VOCABULARY • THEN SORT IT INTO WHICH UNIT WE STUDIED IT IN