e Social para rgos Pblicos Eduardo Tanaka Auditor

e. Social para Órgãos Públicos Eduardo Tanaka Auditor Fiscal da Receita Federal do Brasil

Entendendo o e. Social

O que é o e. Social? É o instrumento de unificação da prestação de informações referentes à escrituração das obrigações fiscais, previdenciárias e trabalhistas, tendo por finalidade padronizar sua transmissão, validação, armazenamento e distribuição, constituindo um ambiente nacional. (Decreto 8373/2014)

Princípios • Viabilizar a garantia de direitos previdenciários e trabalhistas; • Racionalizar e simplificar o cumprimento de obrigações; • Eliminar a redundância nas informações prestadas pelas pessoas físicas e jurídicas; • Aprimorar a qualidade de informações das relações de trabalho, previdenciárias e tributárias; • Conferir tratamento diferenciado às microempresas e empresas de pequeno porte. (Decreto 8373/2014)

Premissas do e. Social

Entes participantes • .

CRONOGRAMA

CRONOGRAMA • Resolução Comitê Diretivo do e. Social nº 2, de 30 de agosto de 2016 • Art. 2º O início da obrigatoriedade de utilização do e. Social dar-se-á: • I – em 1º de janeiro de 2018, para os empregadores e contribuintes com faturamento no ano de 2016 acima de R$ 78. 000, 00 (setenta e oito milhões de reais); e • II – em 1º de julho de 2018, para os demais empregadores e contribuintes. Parágrafo único. Fica dispensada a prestação das informações dos eventos relativos a saúde e segurança do trabalhador (SST) nos 6 (seis) primeiros meses depois datas de início da obrigatoriedade de que trata o caput.

CRONOGRAMA • Resolução Comitê Diretivo do e. Social nº 2, de 30 de agosto de 2016 • Art. 3º Até 1º de julho de 2017, será disponibilizado aos empregadores e contribuintes ambiente de produção restrito com vistas ao aperfeiçoamento do sistema. • Art. 4º O tratamento diferenciado, simplificado e favorecido a ser dispensado às Microempresas e Empresas de Pequeno Porte, ao Microempreendedor Individual (MEI) com empregado, ao Segurado Especial e ao pequeno produtor rural pessoa física será definido em atos específicos em conformidade com os prazos previstos nesta Resolução.

Funcionamento

Formas de transmissão GFIP x e. Social SITUAÇÃO ATUAL GFIP Empresa Software da empresa PGD – Programa Gerador de Declaração Transmissão da declaração - GFIP

e. Social via Web. Service Software da empresa adaptado ao e. Social Eventos XML via Internet Arquivo XML transmitido Arquivo XML de retorno

Nova forma e. Social - Visão simplificada

e. Social via portal web www. esocial. gov. br Empresa via Certificado Digital Empregador conectado a Internet no portal www. esocial. gov. br ou Empregador via código de acesso

Portal WEB Modulo Completo: • Solução de Contingência • Para prestar informações que não constam em seus sistemas Módulo Simplificado: • Empregador Doméstico • Segurado Especial • Pequeno Produtor Rural • Optante pelo Simples Nacional • MEI

Eventos Iniciais/Tabela Sistema Interno WS RET Eventos não periódicos CPF/NIS Cadastro/Tabelas Do Empregador Sistema Interno WS Eventos periódicos Arquivo Original Sistema Interno WS WS Receitanet. Bx Aplicativo Web Ou Código Acesso WS Browser Autenticador DCTF e DARF GRFGTS

RFB-Tributos Antes do e. Social GFIP DIRF Relações de trabalho Implantação do e. Social DCTF DARF EFD – REINF Retenções e Informações Sistemas RFB (PER/DCOMP, Parcelamentos, etc)

EFD - REINF - Serviços Tomados Mediante Cessão de Mão de Obra - Serviços Prestados Mediante Cessão de Mão de Obra - Recursos Recebidos p/Assoc. Desp. Que Mantenha Equipe de Futebol Profissional - Recursos Repassados p/Assoc. Desp. Que Mantenha Equipe de Futebol - Receita de Espetáculos Desportivos - Comercialização da Produção Por Produtor Rural PJ/Agroindústria - Contribuição Previdenciária sobre a Receita Bruta - CPRB -Retenções – Pagamentos Diversos - DIRF

DCTF - WEB • Apuração automática dos débitos tributários • Substituição da GFIP para declaração de débitos • Integração com sistemas da RFB • Vinculações dos débitos e créditos tributários • Consulta e aproveitamento de créditos tributários disponíveis • Compensações • Geração do DARF

Segurança e Acesso

Segurança • Obrigatoriedade do uso de Certificado Digital ICP-Brasil: A 1 ou A 3 (PF e PJ) • Procuração Eletrônica: Subestabelecimento e Procuração Manual • Obrigatoriedade de procuração para transmissão de eventos por certificado digital diferente do CNPJ da identificação do empregador (evento S 1000) • Integração das bases para controle de delegação de poderes: RFB e CAIXA (Conectividade)

Aspectos Técnicos – Segurança no Acesso Podem utilizar código de acesso: Empresas optantes pelo Simples Nacional (com até 3 empregados) • Pequeno Produtor Rural (com até 7 empregados) • CI equiparado a empresa (com até 7 empregados) • MEI • Empregador Doméstico • Segurado Especial (obs. : Órgãos Públicos são obrigados a transmitir por Certificado Digital)

Aspectos Técnicos – Segurança no Acesso O código de acesso somente pode ser utilizado no módulo web Não pode ser estabelecida procuração eletrônica por código de acesso O procurador não pode utilizar o código de acesso, apenas certificado digital

Processos de validação e recepção • Validação 1; • Validação 2; • Protocolo de envio; • Recibo de entrega; • Mensagens (sucesso/erro).

Sistema Interno WS V A L I D A Ç Ã O 1 Protocolo de envio sim Ok? não V A L I D A Ç Ã O 2 Ambiente Nacional e. Social Ok? sim Original não CPF/NIS msg erro RET WS msg erro (consulta) Recibo de Entrega Cumprimento da obrigação ! WS e. Social. Bx

Validação 1 • Campos obrigatórios • Validade de formatos: ─ Arquivo ─ Campo ─ Estrutura • Validade de determinados dados (ex: CPF e CNPJ) • .

Protocolo de envio • NÃO atesta o cumprimento da obrigação acessória • Consulta situação • Uma mensagem de sucesso no “Protocolo de envio” indica que o arquivo se encontra estruturalmente OK • .

Sistema Interno WS V A L I D A Ç Ã O 1 Protocolo de envio sim Ok? não V A L I D A Ç Ã O 2 Ambiente Nacional e. Social Ok? sim Original não CPF/NIS msg erro RET WS msg erro (consulta) Recibo de Entrega Cumprimento da obrigação ! WS e. Social. Bx

• Validade")

Validação 2 • É mais detalhada • Considera histórico (contido no RET) • Validade das informações (ex CAEPF) • Coerência das informações • Dependência de eventos prévios • .

Validação 2 - Exemplo Remuneração César

Recibo de entrega • Atesta o cumprimento da obrigação acessória • Uma mensagem de sucesso no “Recibo de entrega” indica que o Ambiente Nacional recepcionou as informações (os arquivos) • .

Sistema Interno WS V A L I D A Ç Ã O 1 Protocolo de envio sim Ok? não V A L I D A Ç Ã O 2 Ambiente Nacional e. Social Ok? sim Original não CPF/NIS msg erro RET WS msg erro (consulta) Recibo de Entrega Cumprimento da obrigação ! WS e. Social. Bx

Aspectos Técnicos – Recuperação de Arquivos • Recuperação de arquivos através de ferramenta própria e. Social. BX • Autenticação do acesso • Perfis de acesso • Arquivos específicos ou em lote • Entrega instantânea para poucos arquivos e programada para grandes quantidades • .

Eventos do e. Social

Eventos do e. Social - Sequenciamento

ÓRGÃO PÚBLICO • REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL – RPPS • ESTATUTÁRIOS • REGIME GERAL DE PREVIDÊNCIA SOCIAL – RGPS • ESTATUTÁRIOS • CELETISTAS (CLT) • CONTRIBUINTES INDIVIDUAIS • SEM REGIME PREVIDENCIÁRIO • ESTAGIÁRIOS

Eventos Iniciais

Eventos Iniciais • Informações do Empregador • Tabelas • Cadastramento Inicial de Vínculos – Contratos Existentes • Estes eventos devem ser enviados na ordem acima • Todos os trabalhadores com vínculo ativo, mesmo que afastados (auxílio doença, acidente de trabalho, licença maternidade etc. ) devem ser informados no cadastramento inicial de vínculos • Informar trabalhadores sem vínculo

S-1000 – Info. do Empregador/Contribuinte • É o primeiro evento • Habilita o empregador/contribuinte a utilizar o e. Social

S-1000 – Info. do Empregador/Contribuinte • Os Estados, Municípios e Distrito Federal prestarão as informações por unidade com autonomia orçamentária. • CNPJ raiz.

Eventos de Tabelas S-1005 Tabela de Estabelecimentos e Obras de Construção Civil S-1010 Tabela de Rubricas S-1020 Tabela de Lotações Tributárias S-1030 Tabela de Cargos S-1035 Tabela de Carreiras Públicas S-1040 Tabela de Funções S-1050 Tabela de Horários/Turnos de Trabalho S-1060 Tabela de Ambientes de Trabalho S-1070 Tabela de Processos Administrativos/Judiciais S-1080 Tabela de Operadores Portuários

S-1005 Tabela de Estabelecimentos e Obras de Construção Civil • Detalha informações de cada estabelecimento (matriz e filiais) do empregador/contribuinte: • CNAE Preponderante • Alíquota GILRAT • FAP • As informações prestadas no evento são utilizadas na apuração das contribuições incidentes sobre as remunerações dos trabalhadores dos referidos estabelecimentos, obras e CAEPF.

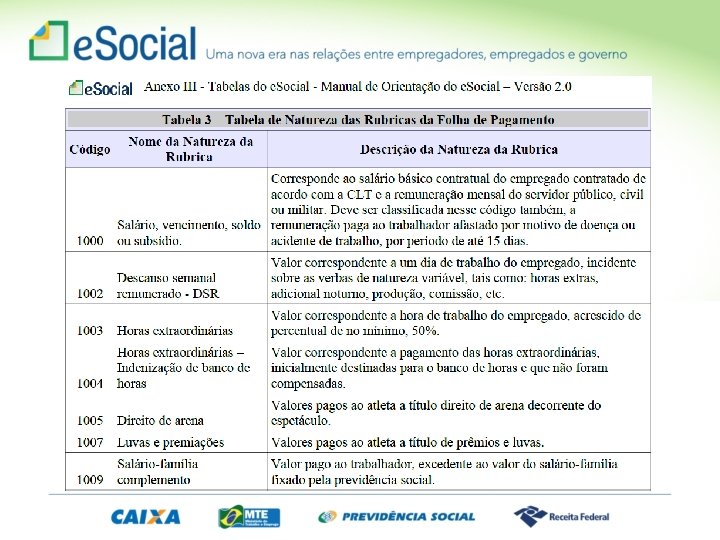

S-1010 – Tabela de rubricas • A empresa pode manter a sua própria tabela de rubricas utilizada atualmente • Exige uma análise prévia da tabela de rubricas da empresa com vistas a verificar as suas incidências para o FGTS, Previdência Social, IRRF • Deve correlacionar a tabela de rubricas da empresa com a tabela 3 – Tabela de Natureza das Rubricas

S-1010 – Tabela de rubricas • Guarda as informações de forma histórica, não podendo haver dados diferentes para a mesma rubrica e o mesmo período de validade • Havendo alteração nos dados desta tabela, necessário informar a data do fim de validade da informação anterior e enviar novo evento com a data de início da nova informação • Se a empresa possuir processo administrativo ou judicial com decisão/sentença favorável, estabelecendo a não incidência sobre determinada rubrica, o evento S-1070 – Tabela de Processos Administrativos/Judiciais deve ser enviado antes deste evento

S-1010 – Tabela de rubricas • Caso o empregador possua mais de uma tabela de rubricas, deve: a)Preencher “S” no campo “mult. Tab. Rubricas” do evento S 1000 – Informações do Empregador/Contribuinte b) Na utilização dos códigos de rubrica nos eventos S-1010 – Tabela de Rubricas, S-1200 – Remuneração do Trabalhador S 2399 – Trabalhador Sem Vínculo – Término e S-2299 – Desligamento, o campo “ide. Tab. Rubr” deve ser informado para identificar a tabela a que se refere o código de rubrica informado

Tabela 3 – Natureza de rubricas • Vinculação entre tabela de rubricas da empresa com a tabela de natureza

Tabela 3 – Natureza de rubricas Exemplo de tabela de rubrica da empresa Cód Rubrica (da empresa) Descrição da Rubrica (da empresa) 100 SALÁRIO 120 VERBA EXTRAORDINÁRIA 140 ADICIONAL ESPECIAL 180 GRATIFICAÇÃO ESPECIAL 220 ABATIMENTOS 240 INSS 410 ADIANTAMENTO 420 DESCONTO ADIANTAMENTO

Integração entre Eventos S-1200 Remuneração do Trabalhador .

Tabela 3 – Natureza de rubricas Código da Descrição da Natureza da Nome da Rubrica (Empresa) Rubrica (e. Social Natureza da (Empresa) – Tabela 3) Rubrica (e. Social – Tabela 3) 100 SALÁRIO 1000 Salário, Vencimento, soldo ou subsídio. 120 VERBA EXTRAORDINÁRIA 1003 Horas extraordinárias 140 ADICIONAL ESPECIAL 1205 Adicional Noturno

S-1020 – Tabela de Lotações Tributárias • Identifica a classificação da atividade para fins de atribuição do código FPAS/outras entidades, a obra de construção civil, o contratante de serviço, ou uma condição diferenciada de tributação. • Lotação tem conceito estritamente tributário e não físico. Lotação influi no método de cálculo da contribuição previdenciária para um grupo de segurados específicos, não refletindo, necessariamente, o local de trabalho do empregado.

S-1020 – Tabela de Lotações Tributárias • Obrigatoriamente o empregador/contribuinte deve ter pelo menos uma lotação tributária informada neste evento • No caso de prestação de serviço, a empresa prestadora deverá criar uma lotação para cada tomador com o CNPJ do tomador/contratante informando o FPAS da atividade da prestadora.

S-1030 – Tabela de Cargos / Empregos Públicos São as informações de identificação do cargo (inclusive carreiras e patentes), apresentando código e período de validade. A empresa deve realizar uma análise do seu organograma e definição dos cargos, obedecendo às normas trabalhistas, estatuto dos servidores e suas implicações. Os códigos (cod. Cargo) atribuídos aos cargos são de livre escolha do empregador.

S-1030 – Tabela de Cargos / Empregos Públicos • Os cargos informados ao e. Social não implicam reconhecimento e validação dos planos internos de Cargos e Salários adotados pelo empregador • Guarda relação com a Classificação Brasileira de Ocupação - CBO. A estruturação pode ser feita com base nos dados da Tabela CBO.

S-1030 – Tabela de Cargos / Empregos Públicos • O código CBO deve ser informado no nível Ocupação existente na tabela de CBO, com 6 (seis) dígitos, e corresponder à principal atividade do trabalhador • A utilização do evento S-1040 - Tabela de Funções/Cargos em Comissão é opcional. Caso a empresa a utilize, prevalece o código CBO informado para a função.

S-1035 – Tabela de Carreiras Públicas • Conceito do evento: São as informações relativas às carreiras públicas em que os servidores públicos estatutários e militares enquadram-se, independentemente do tipo de regime previdenciário, "RGPS ou RPPS”. As informações consolidadas nesta tabela são utilizadas para validação do evento “Tabela de Cargos”. • A utilização do evento “S-1035 – Tabela de Carreiras Públicas” é obrigatória para os órgãos públicos que possuam plano de carreira.

S-1040 – Tabela de Funções / Cargos em Comissão • A utilização é opcional • Só deve ser enviada pelos empregadores que a utilizam para destacar função gratificada, ou de confiança, não prevista no plano de cargos e salários

S-1040 – Tabela de Funções / Cargos em Comissão • Serve, principalmente, às empresas que estruturam a carreira em cargos básicos e deixam as funções de confiança para serem remuneradas complementarmente por meio de gratificações e comissões • Guarda relação com a CBO. A estruturação pode ser feita com base nos dados da Tabela CBO.

S-1050 – Tabela de Horários / Turnos de Trabalho • Devem constar todas as possibilidades de horários do empregado • Deve constar a informação do intervalo (fixo ou variável). Sendo variável, basta informar a duração do intervalo.

S-1050 – Tabela de Horários / Turnos de Trabalho • Devem constar todas as possibilidades de horários do empregado • Deve constar a informação do intervalo (fixo ou variável). Sendo variável, basta informar a duração do intervalo.

S-1050 – Tabela de Horários / Turnos de Trabalho • Devem ser referenciados nos eventos S-2100 – Cadastramento Inicial do Vínculo e S-2200 – Admissão de Trabalhador (dados contratuais): a) a quantidade semanal de horas b) o tipo de jornada pode ser semanal ou variável (escala, turno de revezamento) c) horário: Se não há possibilidade de relacionar um dos tipos previstos na tabela com cada dia da semana, deve-se relacionar os horários possíveis relacionando-os com "Dia variável”.

S-1060 – Tabela de Ambientes de Trabalho Conceito do evento: Evento utilizado para inclusão, alteração e exclusão de registros na tabela de Ambientes de Trabalho do empregador. As informações consolidadas desta tabela são utilizadas para validação do evento de Condições Ambientais do Trabalho. Devem ser informados na tabela os ambientes de trabalho da empresa e os respectivos fatores de risco neles existentes constantes na Tabela de Fatores de Riscos Ambientais.

S-1060 – Tabela de Ambientes de Trabalho Quem está obrigado: O empregador, a cooperativa, o Órgão Gestor de Mão de Obra, a parte concedente de estagiário e o sindicato de trabalhadores avulsos, órgãos públicos para servidores vinculados ao Regime Geral de Previdência Social - RGPS. No caso de servidores vinculados ao Regime Próprio de Previdência Social - RPPS o envio da informação é opcional.

S-1060 – Tabela de Ambientes de Trabalho • Estas informações serão utilizadas para elaboração do PPP do empregado. A existência de ambientes com exposição a fatores de risco não implica necessariamente em condições para concessão de aposentadoria especial. • Deve haver atualização anual das informações relativas ao ambiente de trabalho e sempre que houver alterações nos ambientes.

S-1070 – Tabela de Processos Administrativos / Judiciais • Quem está obrigado: O empregador/ contribuinte/ órgão público, quando houver decisão em processo administrativo/judicial, que tenha como parte um dos órgãos partícipes do e. Social e que tenha influência na apuração das contribuições, dos impostos ou do FGTS, bem como no cumprimento de obrigações trabalhistas e previdenciárias, e quando houver alteração da decisão durante o andamento do processo.

S-1070 – Tabela de Processos Administrativos / Judiciais • Não devem ser cadastrados neste evento os processos trabalhistas do empregado contra o empregador/ contribuinte / órgão público.

S-1070 – Tabela de Processos Administrativos / Judiciais Os indicativos de decisão são: 01 - Liminar em Mandado de Segurança; 04 - Liminar em Medida Cautelar; 05 - Depósito Administrativo Montante Integral; 08 - Sentença em Mandado de Segurança Favorável ao Contribuinte; 09 - Sentença em Ação Ordinária Favorável ao Contribuinte e Confirmada pelo TRF;

S-1070 – Tabela de Processos Administrativos / Judiciais Os indicativos de decisão são: 10 - Acórdão do TRF Favorável ao Contribuinte; 11 - Acórdão do STJ em Recurso Especial Favorável ao Contribuinte; 12 - Acórdão do STF em Recurso Extraordinário Favorável ao Contribuinte; 13 - Sentença 1ª instância não transitada em julgado com efeito suspensivo;

S-1070 – Tabela de Processos Administrativos / Judiciais Os indicativos de decisão são: 14 - Contestação Administrativa FAP; 90 - Decisão Definitiva (Transitada em Julgado) a favor do contribuinte; 92 – Sem suspensão da Exigibilidade.

S-1070 – Tabela de Processos Administrativos / Judiciais TRANSITADO EM JULGADO NÃO TRANSITADO EM JULGADO VALOR Informa-se o valor integral do apurado, débito tributário, como se não NA considerando o teor existisse ação judicial. Suspende DCTF da decisão -se a parte afetada. Se a decisão não se mantiver, o débito tributário já fica constituído

Relações de Trabalho O foco do e. Social

Uma folha de pagamento é o produto das relações de trabalho entre empregador e trabalhador em um lapso temporal EVENTUAIS (outros Contribuintes Individuais)

TSV - Trabalhadores Sem Vínculo Obrigatórios: Estagiários Trabalhadores avulsos portuários e não portuários Dirigentes sindicais Diretores não empregados Cooperados Servidores públicos indicados para Conselho ou Orgão Administrativo Membros do conselho tutelar e trabalhadores cedidos

Fluxo da informação no e. Social

RET – Registro de Eventos Trabalhistas • S-2100 – Cadastramento Inicial do Vínculo • S-2200 – Admissão do Trabalhador • S-2300 – Trabalhador sem Vínculo - Início

Eventos Periódicos

S-1200 – Remuneração do Trabalhador • Conceito: São as informações da remuneração de cada trabalhador no mês de referência. Este evento deve ser utilizado para todos os trabalhadores filiados ao Regime Geral de Previdência Social – RGPS a serviço do empregador/contribuinte/órgão público, constantes na Tabela 1 – Categorias de Trabalhadores.

S-1200 – Remuneração do Trabalhador • Regime de Competência • Deve ser transmitido até o dia 07 do mês subsequente

S-1202 – Remuneração do Trabalhador do RPPS Conceito: São as informações da remuneração de cada servidor/militar no mês de referência. Este evento deve ser utilizado para os servidores filiados ao Regime Próprio de Previdência Social – RPPS pertencentes às categorias 301, 303 (sub judice no STF para parlamentares estaduais) , 305 (desde que seja servidor público efetivo oriundo de ente que possua RPPS) e Militar na Tabela 1 – Categorias de Trabalhadores a serviço do contribuinte.

S-1207 – Benefícios Previdenciários - RPPS • Conceito: São as informações referentes ao pagamento dos proventos, pensões e demais benefícios dos segurados, no mês de referência. • Quem está obrigado: Todos os órgãos públicos que efetuem pagamento de benefícios previdenciários no mês de referência inclusive os que não mantenham RPPS

S-1210 – Pagamentos de Rendimentos do Trabalho • Conceito do evento: são as informações prestadas relativas aos pagamentos referentes aos rendimentos do trabalho com ou sem vínculo e o pagamento de Participação nos Lucros ou Resultados (PLR) objeto de negociação entre a empresa e seus empregados.

S-1210 – Pagamentos de Rendimentos do Trabalho • Regime de Caixa • Limita-se a informar a data do efetivo pagamento • Deve ser enviado até o dia 07 do mês seguinte ao da competência do pgto.

S-1299 – Fechamento dos Eventos Periódicos Destina-se a informar ao ambiente do e. Social o encerramento da transmissão dos eventos periódicos, no período de apuração. Neste momento são consolidadas todas as informações prestadas nos eventos S-1200 a S-1280. A aceitação deste evento pelo e. Social, após processadas as devidas validações, conclui a totalização das bases de cálculo relativas à remuneração dos trabalhadores e possibilita a integração com a respectiva DCTF. Neste momento, o contribuinte pode gerar as guias de recolhimento.

Eventos Não Periódicos

Eventos Não-Periódicos • S-2190 – Admissão de Trabalhador - Registro Preliminar • S-2200 – Admissão de Trabalhador • S-2205 – Alteração de Dados Cadastrais do Trabalhador • S-2206 – Alteração de Contrato de Trabalho • S-2210 – Comunicação de Acidente de Trabalho • S-2220 – Monitoramento da Saúde do Trabalhador • S-2230 – Afastamento Temporário • S-2240 – Condições Amb. do Trabalho - Fator de Risco • S-2241 – Insalubridade, Periculosidades e Aposentadoria Especial

Eventos Não-Periódicos • S-2250 - Aviso Prévio • S-2298 – Reintegração • S-2299 – Desligamento • S-2300 – Trabalhador Sem Vínculo – Início • S-2305 – Trabalhador Sem Vínculo – Alteração Contratual • S-2399 – Trabalhado Sem Vínculo – Término • S-3000 – Exclusão de Eventos • S-4000 – Solicitação de Totalização de Eventos, Bases e Contribuições

MUITO OBRIGADO! Eduardo Tanaka Auditor Fiscal da Receita Federal do Brasil Visite meu canal: youtube. com/profeduardotanaka Facebook: e. Social do Empregador Doméstico

- Slides: 88