Dveloppement international Desjardins DID Amliorer laccs aux services

Améliorer l’accès aux services financiers dans les pays en développement")

accueille des stagiaires")

ont un impact considérable dans")

26 réseaux de")

- Slides: 48

Développement international Desjardins (DID) Améliorer l’accès aux services financiers dans les pays en développement et en émergence

Le plus grand coopérateur canadien : Alphonse Desjardins En compagnie de son épouse, Dorimène

Fondation des premières caisses Desjardins En compagnie de son épouse, Dorimène

Les préoccupations d’Alphonse Desjardins ? • L’accès aux services financiers pour lutter contre la pauvreté • L’organisation des classes populaires (la solidarité) • Le partage des expériences

La structure démocratique de Desjardins Parce qu’il est de nature coopérative, le Mouvement Desjardins – vise le bien-être économique et social de ses membres – protège les membres et clients avec des produits et des services financiers rentables et sécuritaires – offre des services dans les pays émergents et en développement – contribue à la prospérité durable

La structure légale de Desjardins 7 millions de membres RÉSEAU COOPÉRATIF 335 caisses au Québec et en Ontario Caisse centrale Desjardins Fonds de sécurité Desjardins Capital Desjardins FÉDÉRATION DES CAISSES DESJARDINS DU QUÉBEC RÉSEAU DES FILIALES Fiducie Desjardins Sécurité financière Desjardins Groupe d’assurances générales Valeurs mobilières Desjardins Disnat Développement international Desjardins Fondation Desjardins Société historique Alphonse-Desjardins Gestion d’actifs Desjardins Capital de risque

La caisse Desjardins : la porte d’entrée d’un réseau intégré

La caisse et la banque : différences Caisse Banque Coopérative propriété de ses membres Établissement privé propriété d’actionnaires Dirigée localement Dirigée de façon centralisée Offre les meilleurs services possibles à ses membres Offre le meilleur rendement possible à ses actionnaires Un membre = un vote Une action = un vote Ristourne aux membres et à la collectivité Dividendes aux actionnaires

Le Mouvement Desjardins : premier groupe financier coopératif du Canada • • Plus de 7 millions de membres et clients 335 caisses au Québec et en Ontario (795 points de service) Actif de 248, 1 G$ Plus de 81 M$ réinvestis dans les collectivités en 2015 (commandites, bourses et partenariats philanthropiques) • 47 654 employés au Canada • Plus de 4 800 dirigeants élus • 42 centres Desjardins Entreprises au service de plus de 400 000 entreprises au Québec et en Ontario

Le Mouvement Desjardins : premier groupe financier coopératif du Canada • 6 e groupe financier coopératif d’importance dans le monde (2015) • 1 er rang des institutions financières les plus solides en Amérique du Nord (Bloomberg, 2015) • 3 e coopérative financière la plus socialement responsable selon le magazine Maclean's (édition 2015) • Au 7 e rang des meilleures entreprises citoyennes au Canada selon Corporate Knights (édition 2015)

L’histoire de DID • Dès 1963 : l’Institut coopératif Desjardins (ICD) accueille des stagiaires de l’Afrique, de l’Asie, de l’Amérique latine

L’histoire de DID • 1970 : Desjardins met en place une composante dédiée exclusivement au partage de son expérience avec les pays en développement

Question : Dans les pays en développement, quel % de la population n’a PAS accès à des services financiers de base?

Question : Dans les pays en développement, quel % de la population n’a PAS accès à des services financiers de base? 80 %

Pionnier dans le déploiement et le développement de la microfinance à travers le monde, DID est aujourd’hui un leader mondial dans ce secteur

La microfinance : Ø Vise les personnes qui sont exclues du système financier classique. Ø Inclut un ensemble de services financiers : épargne, crédit, assurance, transferts de fonds, etc. Ø Est une condition essentielle à un développement durable

Développement international Desjardins Notre mission : Accroître l’autonomie des populations moins nanties en facilitant l’accès à une diversité de services financiers et en soutenant le développement d’un patrimoine individuel et collectif.

© DID – Claude Côté photographe DID regroupe des experts dans plusieurs domaines de la microfinance

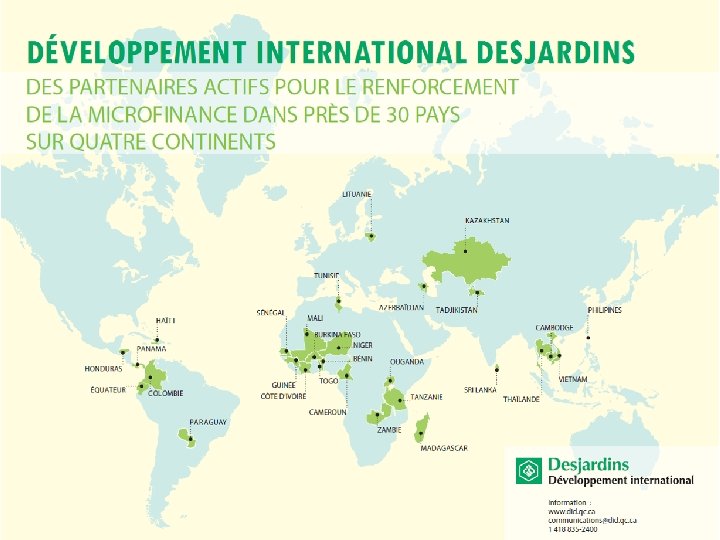

Trois leviers pour améliorer l’accès aux services financiers Des partenariats actifs dans une trentaine de pays sur quatre continents. Volume de mandats sous gestion de 24 M $CAN/an. Une centaine d’employés, dont 25 en poste à l’étranger, et plus de 500 employés dans les CFE opérés par DID. Expertise-conseil Investissement Promotion et opération de CFE Depuis 1998 Depuis 2009 500 mandats à long terme dans 60 pays différents, sur 4 continents Gestionnaire de fonds visant le financement, par dette ou par équité, d’institutions qui contribuent à améliorer l’inclusion financière Les CFE (Centres financiers aux entrepreneurs), dans lesquels DID agit à titre d’opérateur et d’investisseur, sont des institutions spécialisées dans l’offre de services financiers aux MPME. Depuis 1970 Une gamme complète de solutions spécialisées pour soutenir la professionnalisation et la croissance des institutions financières, ou l’ensemble du secteur de la finance inclusive, dans les pays en développement : épargne, technologies, formation en entreprise, supervision et encadrement légal, gouvernance, services financiers agricoles et aux entrepreneurs, financement de l’habitat, etc. : Un réseau de 26 partenaires incluant une vingtaine de grands réseaux coopératifs Depuis 2014 En appui aux caisses du Québec et de l’Ontario dans le déploiement et le suivi des impacts des produits financiers de solidarité Fonds de Partenariat 19, 1 M $ Fonds Desjardins pour la Finance inclusive (Desjardins et autres investisseurs canadiens) 18 M $ En partenariat avec plusieurs grands investisseurs en microfinance, DID est présentement actif dans les pays suivants: Azerbaïdjan, Cambodge, Colombie, Équateur, Honduras, Inde, Kazakhstan, Ouganda, Panama, Tadjikistan, Tanzanie, Tunisie, Zambie. Participations dans des fonds régionaux en Amérique latine et en Afrique Données au 31 décembre 2015 CFE Zambie (2009) Actif 18, 8, 1 M $, 21 266 clients 13 points de service, 281 employés Prêt moyen: 4 179 $ CFE Panama (2010) Actif 35, 1 M $, 2 884 clients 8 points de service, 99 employés Prêt moyen: 10 718 $ CFE Tanzanie (2011) Actif 14, 5 M $, 5 728 clients 5 points de service, 62 employés Prêt moyen: 7 802 $ CFE Ouganda (2012) Actif 11 M $, 2 716 clients 8 points de service, 121 employés Prêt moyen: 7 666 $ CFE Tunisie (2015) Actif 3, 7 M $, 151 clients 2 points de service, 27 employés Prêt moyen: 6 662 $

Une diversité de solutions spécialisées Financement des entrepreneurs Microassurance Surveillance Organismes étatiques et nationaux Formation Banques centrales Gouvernements Financement de l’habitat Institutions faîtières et regroupements Solutions technologiques Crédit scolaire Confédérations, fédérations Institution financière de base Financement agricole Coop d’épargne et de crédit, institution de microfinance (IMF), banque Investissement Services financiers Mobilisation de l’épargne Membre Client Performance sociale

MOBILISATION DE L’ÉPARGNE • Conception, implantation et mise en marché d’une gamme de produits et services d’épargne • Accompagnement des institutions dans la gestion d’un processus de collecte d’épargne sécuritaire • Éducation à l’épargne • Offre de services-conseils aux banques centrales et institutions de supervision pour l’encadrement et la supervision

FINANCEMENT AGRICOLE • Analyse du marché et des filières agricoles • Élaboration des produits et services financiers • Recrutement, formation et coaching des employés des institutions financières • Mise en place de départements spécialisés dans les institutions de microfinance • Élaboration de stratégies d’atténuation des risques

SOLUTIONS TECHNOLOGIQUES • Élaboration et implantation de solutions sur mesure • Définition des exigences matérielles • Installation des équipements et programmes • Configuration de systèmes • Formation et coaching des employés • Entretien et évolution des systèmes

MICROASSURANCE • Optimisation de la distribution des produits par l’entremise des infrastructures des institutions de microfinance • Réalisation d’une étude de marché et de faisabilité • Conception de la tarification et configuration de produits de microassurance viables et pertinents • Mise en place de programmes de formation et de motivation du personnel • Identification des partenaires crédibles (assureurs, réassureurs) et appui à la négociation

FINANCEMENT DE L’HABITAT • Analyse de marché • Définition de produits et services • Appui à la mise en place d’un département spécialisé • Mise en place d’outils d’aide à la décision • Évaluation de programmes gouvernementaux

FINANCEMENT DES ENTREPRENEURS Les Centres financiers aux entrepreneurs (CFE) ont un impact considérable dans leur milieu • Croissance des petites entreprises et sentiment de fierté qui en découle • Amélioration des capacités de gestion des entrepreneurs touchés • Création d’emploi • Développement économique des communautés • Amélioration des pratiques de gestion du crédit par les institutions financières • Croissance et rentabilité des institutions financières reliées au CFE

INVESTISSEMENT Les objectifs poursuivis sont : • Favoriser la mise en place et la croissance d’institutions de microfinance dans les pays en développement et en émergence • Fournir un levier financier • Permettre aux institutions financées de diversifier leurs sources de fonds et de mieux gérer leurs risques financiers • Contribuer au renforcement de leur gouvernance • Appuyer leur professionnalisation et encourager l’adoption des meilleures pratiques de l’industrie

FORMATION © DID – G. Parent Burkina Faso © DID - D. Martel Sénégal • Expérimentation des solutions par des réseaux partenaires de DID et membres de Proxfin R E G N A H C O T O PH • Collaboration d’experts du Mouvement Desjardins • Rapprochement des environnements d’apprentissage aux situations réelles de travail • Diversité dans les stratégies, méthodes et formats de transmission des connaissances

, SURVEILLANCE • Prévention • Supervision • Protection

Les partenaires de DID ont participé au Sommet international des coopératives en 2012 et 2014

10, 5 millions de membres et clients (40% sont des femmes) 26 réseaux de microfinance 3 323 points de service 13 201 employés 5, 2 milliards $CAN: Épargne totale 5, 3 milliards $CAN: Crédit total 1 524 $CAN : Prêt moyen

Des services financiers de base…

«Pour la première fois de ma vie, j’ai accès à des services financiers. »

«J’ai appris à me faire confiance! »

«Le crédit m’a permis de financer mon entreprise»

«Les services sont offerts partout à faible coût»

«Des innovations technologiques…. . »

«Dans les pays en développement l’agriculture repose essentiellement sur les femmes»

«Le crédit intrant est nécessaire pour appuyer le paysan malien»

«Être locataire c’est comme dormir sur la natte d’un autre»

«Je peux maintenant aller à l’école toute l’année! »

«Dans mon pays, le seul endroit où on vote librement, c’est à ma caisse!»

www. did. qc. ca

Merci!