Durante mil aos los conquistadores romanos que volvan

procedimientos en la toma física de inventario Objetivo: Determinar la existencia física")

Preparación (logística) Recurso Humano (personal que")

Aplicación SAT Inventario")

Activos: (a) poseídos para ser vendidos en el curso normal del negocio;")

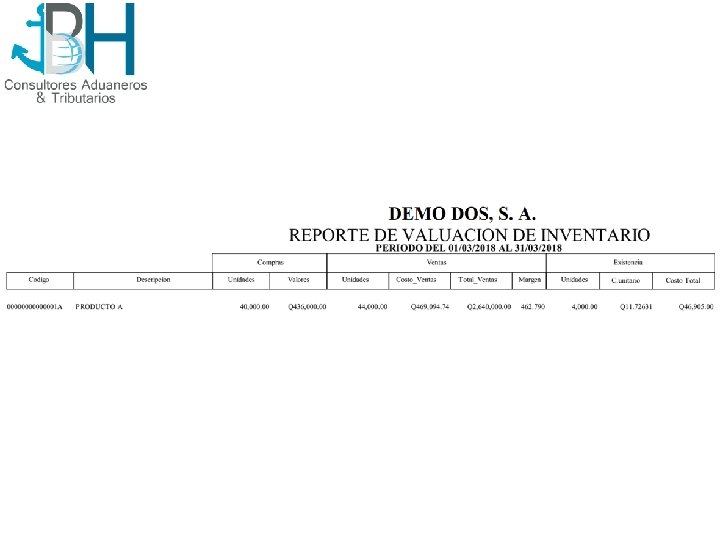

– Promedio Ponderado – Otras fórmulas")

Afiliados al ISR")

para el control de inventarios, formatos sugeridos y algunas")

- Slides: 25

"Durante mil años, los conquistadores romanos que volvían a su patria disfrutaron del honor del triunfo. En la procesión, al son de las trompetas y la música, se mostraban extraños animales de los territorios conquistados, junto a carros cargados con los tesoros y armas capturadas. El conquistador conducía una carroza triunfal, con los prisioneros caminando delante de él, cargados de cadenas, aturdidos por la pompa del espectáculo. En ocasiones sus hijos, vestidos de blanco, se sentaban a su lado en la carroza, o montaban los caballos del tiro. Un esclavo iba detrás del conquistador, sosteniendo una corona dorada, mientras le susurraba al oído una advertencia: que toda gloria es pasajera. " George Smith Patton, Jr.

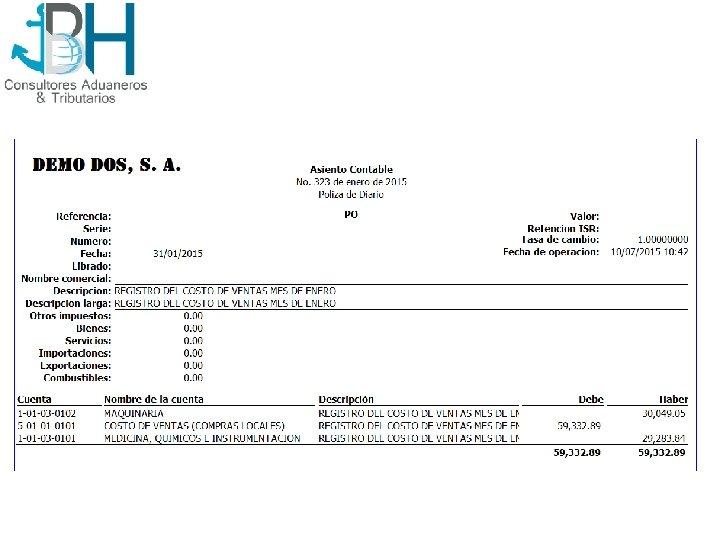

MODELO DE SISTEMA BÁSICO INTEGRADO DE CONTABILIDAD

PROMEDIO PONDERADO

Información financiera dirigida a la satisfacción de las necesidades comunes de información de un amplio espectro de usuarios (SAT, IGSS) Clientes, Proveedores e Inversionistas (Accionistas)

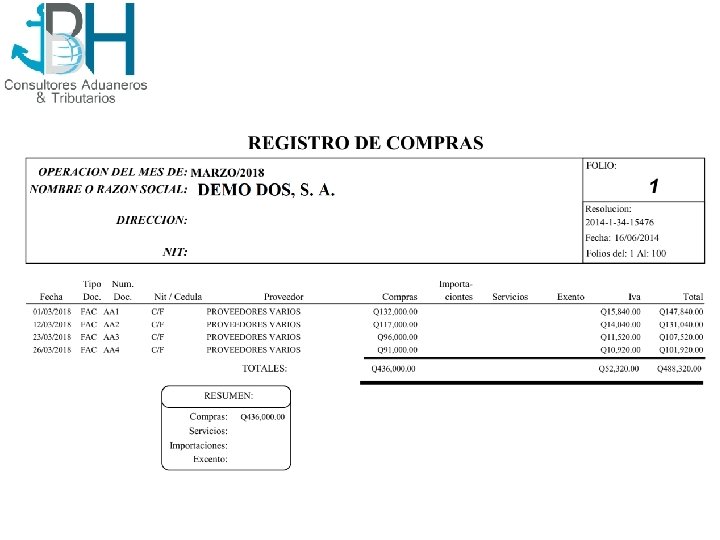

Recomendaciones (políticas) procedimientos en la toma física de inventario Objetivo: Determinar la existencia física de las mercaderías (suministros, insumos, repuestos) y otros bienes o materiales de propiedad de la Entidad que se encuentren almacenados en los diferentes Almacenes o Depósitos. Dicha verificación deberá ser contrastada con las existencias que figuran en los registros contables de la empresa a la fecha del inventario. Planificar, preparar y organizar la toma física de inventario utilizando criterios de racionalidad, eficiencia y economía Inventario General Inventario Selectivo Técnica del barrido (Modalidad que consiste en que el equipo de verificadores procede a efectuar el inventario empezando por un punto determinado de la bodega o almacén efectuando el conteo de todos los bienes encontrados sin excepción)

Procedimientos en el inventario: Programación (fechas y horarios) Preparación (logística) Recurso Humano (personal que participará) Ejecución Instrucciones para efectuar el inventario sin ningún tipo de complicaciones Corte de formas: Último documento emitido y primero sin utilizar de ingresos o salidas (Facturas, envíos, remisiones, requisiciones, órdenes, etc. ) Conteo y reconteo Resultado del Inventario Causas de las variaciones Sobrantes de inventario Faltantes de inventario

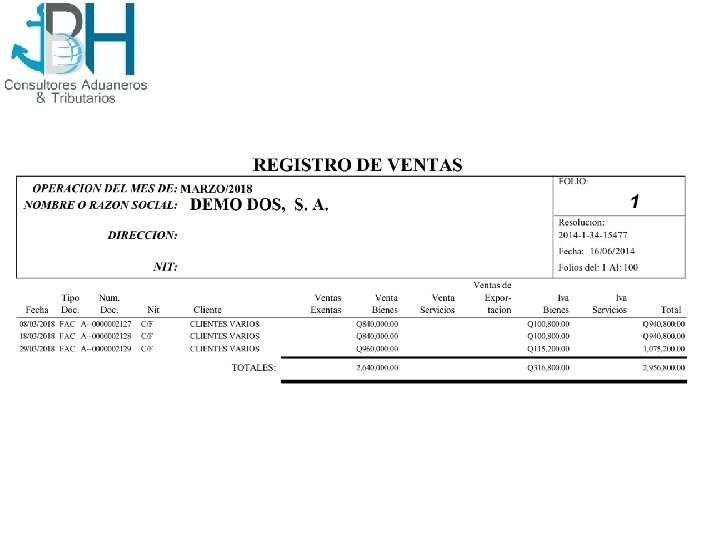

Informe de inventarios SAT (reporte de enero/julio o requerimiento de fiscalización) Aplicación SAT Inventario Métodos según el Registro Tributario Unificado - RTU En caso de fiscalización, la no presentación del informe de inventario es aplicable una multa de Q 5, 000. 00 (en el primer requerimiento) Q 10, 000. 00 la segunda y Q 10, 000. 00 + 1% ingresos brutos en la tercera vez

Recomendación para validar archivo: No usar caracteres especiales: %”&$

Inventarios (inventories) Activos: (a) poseídos para ser vendidos en el curso normal del negocio; (b) en proceso de producción con vistas a esa venta; o (c) en forma de materiales o suministros, para ser consumidos en el proceso de producción, o en la prestación de servicios. Fuente: NIIF PYMES Sección 13 Inventarios (NIC 2 Inventarios)

Consideraciones de los Métodos de Valuación de inventarios (Costo de Producción, PEPS, Promedio y precio histórico) / Costo de Ventas NIIF Pymes Sección 13 RECONOCIMIENTO Todos los inventarios, excepto: – Contratos de construcción – Instrumentos Financieros – Activos biológicos y productos agrícolas MEDICIÓN INICIAL Y POSTERIOR Al menor entre el costo y el valor neto realizable (VNR). Técnicas de medición de costo permitidas cuando el resultado de usarlas se aproxima al costo: – Costo estándar – Método de los minoristas – Precio de compra más reciente

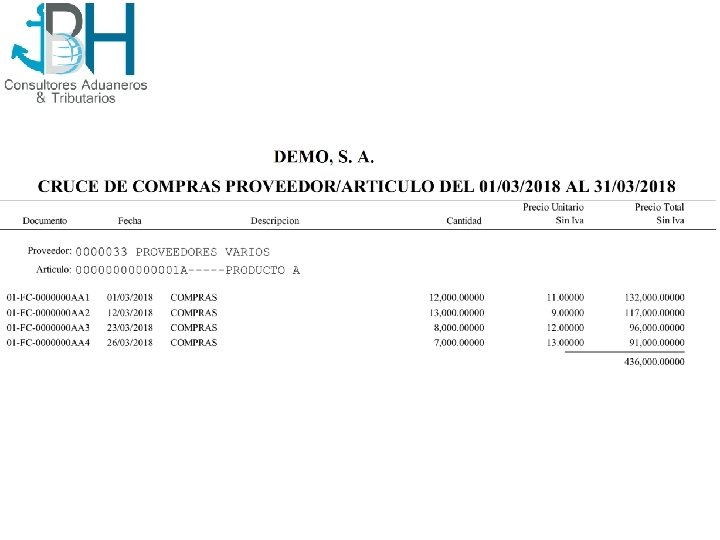

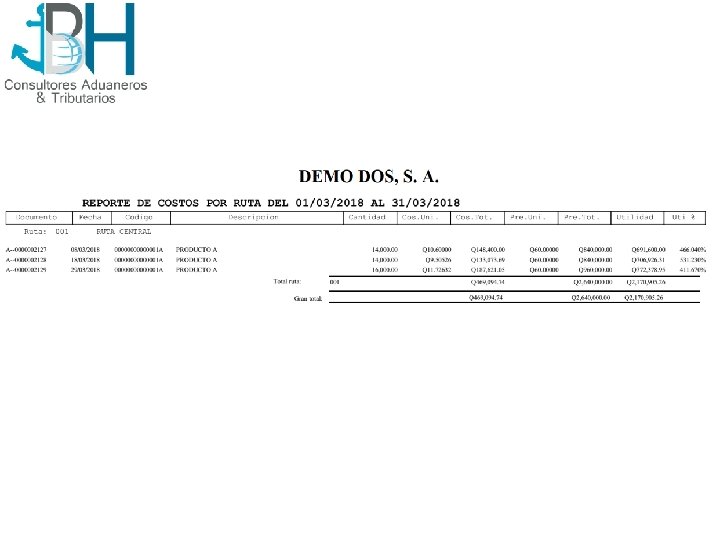

Métodos de cálculo de costo permitidos: FIFO (PEPS) – Promedio Ponderado – Otras fórmulas de costo distintas, debidamente justificado – LIFO (UEPS) NO ES PERMITIDO Ley de Actualización Tributaria: Artículos: 21 numeral 17; 41 y 42 Reglamento LAT: Artículos 31 y 32 RECONOCIMIENTO Y VALORACION Métodos aceptados de valuación: 1. Costo de producción. 2. Primero en entrar primero en salir (PEPS). 3. Promedio ponderado. 4. Precio histórico del bien.

El más utilizado es el costo de adquisición bajo el método promedio ponderado. Posibilidad de aplicar otro método con autorización de SAT cuando ninguno resulte adecuado. Prohibición de variar de método sin autorización previa de la SAT. No es deducible la provisión para inventarios obsoletos. Son deducibles las pérdidas por extravío, rotura, daño, evaporación, descomposición o destrucción de los bienes, debidamente comprobados y las producidas por delitos contra el patrimonio cometidos en perjuicio del contribuyente. La Ley obliga a elaborar inventarios al 31 de diciembre de cada año y reportar las existencias al 30 de junio y al 31 de diciembre de cada año.

Informe de inventarios SAT (reporte de enero/julio o requerimiento de fiscalización) Afiliados al ISR en el Régimen Sobre las Utilidades de Actividades Lucrativas Programar oportunamente el conteo físico de los inventarios cada 30 de junio y 31 de diciembre de cada período Bienes disponibles para la venta (Art. 32, Acuerdo Gubernativo 213 -2013) Validar la exactitud del costo de ventas Tener control de las compras e importaciones (adquisiciones Fyduca) que se reporten en el libro de compras Supervisar la facturación de todas las salidas de inventario : Documentar apropiadamente las bajas de inventario por faltantes, deterioro u obsolescencia y pérdidas (cualquier faltante de inventario se deben de facturar) Emitir la factura por bienes perecederos, casos fortuitos, de fuerza mayor o delitos contra el patrimonio

DECRETO NÚMERO 2450 NORMAS QUE DEBEN OBSERVAR LOS CONTADORES Y TENEDORES DE LIBROS ARTÍCULO 8 o. En la práctica de los inventarios, cuando se trate de cuentas o cálculos que estén directamente a cargo de Guardalmacenes o de empleados especiales, la obligación de los Contadores y Tenedores de Libros quedará limitada a la revisión de los cálculos aritméticos de las partidas que deban consignarse en los libros respectivos, siendo el dueño o el administrador de la empresa responsable por la exactitud del contenido y valuación de los inventarios. En cualquier otro caso, en que sea posible ejercer cuidado y control, el Contador o Tenedor de Libros deberá verificar los costos y la valuación de las mercaderías, de los materiales, de los productos elaborados, etcétera. Para tal efecto el propietario o administrador de la empresa queda obligado a facilitarle los datos y la documentación pertinente, siendo aquéllos y éstos responsables de cualquier inexactitud que resulte en las anotaciones o en las partidas consignadas en los libros.

¿ NO TENGO UN SISTEMA INTEGRADO CONTABILIDAD?

Uso de hojas electrónicas (Excel) para el control de inventarios, formatos sugeridos y algunas fórmulas (ejemplos de kardex)

MATERIAL PARA EL FORO DE: www. diamantecontador. com