DOCUMENTOS MERCANTILES DOCUMENTOS MERCANTILES Los documentos mercantiles son

- Slides: 51

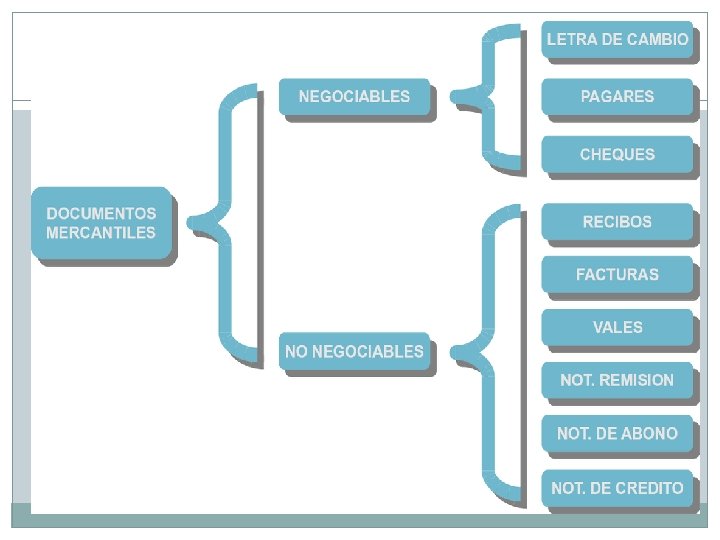

DOCUMENTOS MERCANTILES

DOCUMENTOS MERCANTILES � Los documentos mercantiles son títulos, efectos, recibos, facturas, notas de débito y crédito, planillas de sueldos, vales de mercaderías, etc. Los cuales sirven para legitimar el ejercicio de las transacciones y documentar las operaciones mercantiles en los comprobantes de contabilidad. Estos documentos mercantiles se concentran en el Departamento de Contabilidad, donde el profesional contador obtiene los datos necesarios para procesar las cuentas y efectuar los asientos contables en los comprobantes de contabilidad. Cuanto más grande sea la empresa mucho mayor será la necesidad de usar estos documentos.

CLASES DE DOCUMENTOS MERCANTILES � Dentro la idea de documentación mercantil, toda constancia escrita de una transacción comercial se puede utilizar para: Certificar los registros contables realizados en libros de contabilidad. � Probar un hecho desde el punto de vista legal. � Partiendo desde el segundo uso, podemos observar que los libros de contabilidad son tan sólo un medio de prueba y en ciertos casos puede convertirse en elemento fundamental para decidir un fallo. Por tal importancia estos documentos son clasificados en: Documentos Negociables. Son todos aquellos documentos que se pueden negociar a través de endosos, descuentos en una entidad financiera antes de su vencimiento. Documentos no Negociables. Son todos aquellos documentos que sirven de base para los registros en los libros de contabilidad y a la vez pueden formar pruebas desde el punto de vista legal.

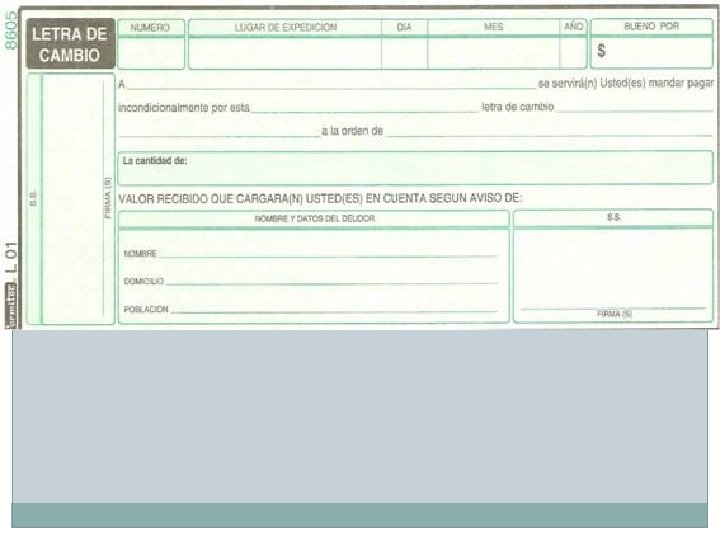

LETRA DE CAMBIO �La letra de cambio es una orden incondicional por escrito hecha por una persona natural o juridica dirigida a otra persona también natural o juridica, con el objeto de exigir que ésta efectue el pago de una determinada cantidad de dinero, a una fecha futura fija o determinable.

� La persona natural � La persona, legalmente hablando, es todo ser capaz de tener y contraer derechos y obligaciones. Cuando los derechos y obligaciones los ejerce un individuo en forma particular se habla depersona física o natural. � Según nuestro Código Civil las personas naturales son "todos los individuos de la especie humana, cualquiera que sea su edad, sexo, estirpe o condición". � La existencia legal de la persona natural comienza al nacer y termina con la muerte. � Los requisitos para la existencia legal son: 1 -Que haya nacimiento. Es decir, que la criatura sobreviva al parto. 2 -Que el niño sea separado completamente de su madre. Es decir, que su cuerpo salga íntegramente del vientre de su madre. 3 -Que la criatura haya sobrevivido de la separación un momento siquiera. 4 -Estos requisitos se tornan significativos en muchas instancias legales como los relativos a la herencia.

� La persona jurídica � La persona, legalmente hablando, es todo ser capaz de tener y contraer derechos y obligaciones. Cuando unos individuos se unen con el fin de lograr un objetivo en común, dispuestos a cumplir obligaciones y ejercer derechos, se habla de persona jurídica o moral, un ente ficticio creado por la ley. � Como requisito para la creación de una persona jurídica es necesario que surja como una entidad independiente y distinta de los miembros individuales que la forman y que a esta entidad le sean reconocidas por el Estado sus derechos y obligaciones. Existen dos tipos de personas jurídicas: � Personas jurídicas de derecho público: Aquéllas que representan a la autoridad en sus funciones administrativas (el Estado, las municipalidades, etc. ). � Personas jurídicas de derecho privado: aquéllas que dependen de la iniciativa particular, siendo de dos tipos: las que persiguen fines de lucro llamadas sociedades civiles y comerciales. las que no persiguen ganancias, como las corporaciones y las fundaciones. � Las corporaciones son personas jurídicas que no persiguen fines de lucro y que están formadas por un cierto número de personas asociadas para conseguir la realización de un fin o interés común.

MODOS DE GIRO DE LETRA DE CAMBIO Las modalidades de giro pueden variar segun el país donde se practique la contabilidad, pero los principios siguen las modalidades de: � A la vista. No se necesita ser previamente aceptada, solo basta presentar el mismo día de su giro o cualquier otro día para exigir su pago. No es muy usual hacer uso de esta práctica. � A días o meses vista. Esta modalidad tiene la característica de que el plazo de vencimiento se computa a partir de la fecha de aceptación de la letra, es decir la fecha en que "a visto" el aceptante y firmado el compromiso de pagaría. � A días o meses fecha. En esta modalidad el plazo de vencimiento se computa desde la fecha en que la letra fue girada. En este caso se cuentan los días conforme al año civil, es decir computando los días que tiene cada mes. � A fecha fija. En esta modalidad se específica la fecha de pago en la letra de cambio. MODELO DE LA LETRA DE CAMBIO � La letra de cambio puede seguir el siguiente modelo:

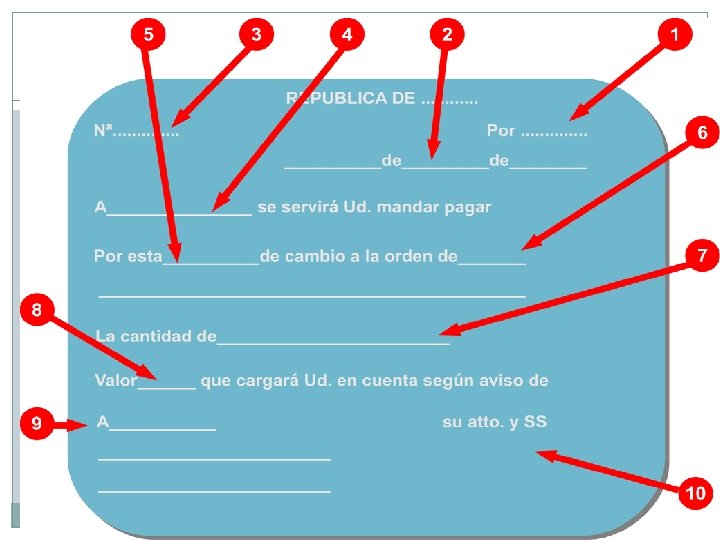

El llenado de una letra de cambio se realiza de la siguiente manera: 1 - Valor o importe de la letra de cambio en números. 2 -Fecha de emisión de la letra de cambio. 3 -Número correlativo de letras de cambio que emite la empresa. 4 -Plazo o fecha de vencimiento. 5 -Letra o Unica. 6 -Nombre del beneficiario. 7 -Valor de la letra en forma literal. 8 -Recibido. 9 -Registro del nombre del deudor, su dirección y teléfono. 10 -Firma del acreedor.

PAGARÉ � El pagaré es una promesa escrita e incondicional de pagar una suma fija o determinable de dinero en un tiempo determinado. Este documento tiene que estar firmado por las personas que acuerdan efectuar el pago. Este es un documento privado de crédito, que en su caso puede ser elevado a instrumento público mediante el reconocimiento de firmas y rúbricas antes o después de la transacción. El pagaré se diferencia de la letra de cambio por: � Incluir la estipulación de intereses ordinarios y penales. � No pueden ser girado a la vista sino: A días o meses fecha. A fecha fija.

Los pagarés peden ser de diferentes tipos: � Simple o a sola firma. Este tipo de pagaré está firmado solamente por el deudor quien garantiza el cumplimiento de la obligación a la fecha de vencimiento. � Con garantía personal. Este tipo de pagaré establece que cuando existe la garantía de otra persona quien en forma solidaria y mancomunada se compromete a satisfacer la obligación en la fecha de vencimiento en caso del incumplimiento por parte del deudor. � Con garantía prendaria. Este tipo de pagaré garantiza la deuda con una prenda que puede ser vehículos, joyas, títulos de propiedad, etc. � Con garantía hipotecaria. Este tipo de pagaré es utilizado en casos de que exista una garantía hipotecaria como un bien inmueble, en este caso el acreedor puede gestionar el remate del bien para recuperar el valor de crédito si no fue satisfecha la obligación en la fecha de vencimiento. � Mixto. Este tipo de pagaré es utilizado cuando existe la combinación de las garantías mencionadas. Como por ejemplo: el crédito se otorgue con garantías personales y prendarias.

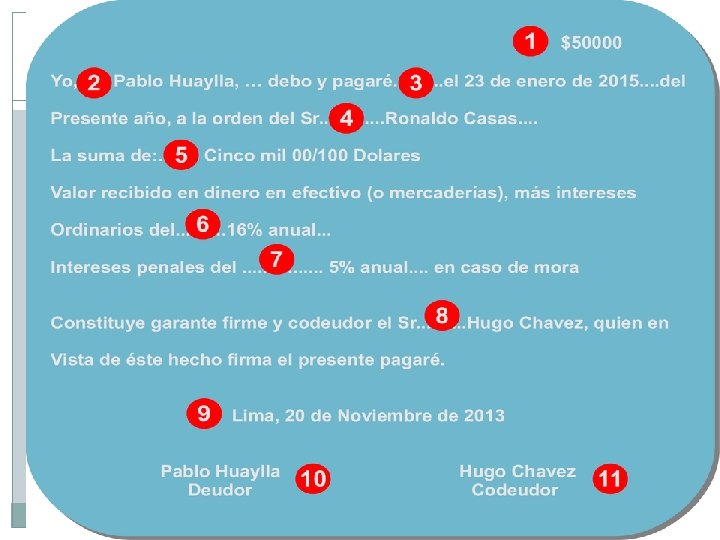

Para el llenado del pagaré se procede de la siguiente manera: 1 -Importe en cantidad de la deuda. 2 -Nombre completo del deudor. 3 -Fecha de vencimiento de la obligación. 4 -Nombre del beneficiario o acreedor. 5 -Importe literal. 6 -El porcentaje de interés ordinario. 7 -El porcentaje de interés penal en caso de mora. 8 -Nombre del garante. 9 -Fecha de emisión del pagaré. 10 -Firma del deudor. 11 - Firma del garante.

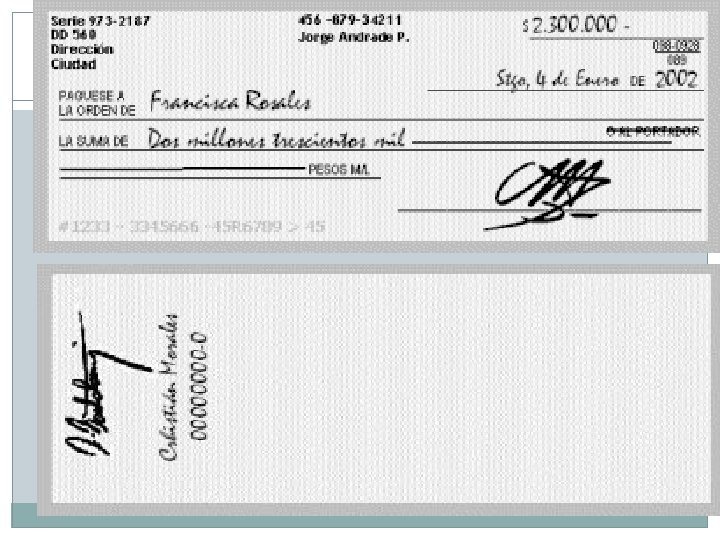

CHEQUE �El cheque es una orden de pago con una determinada suma de dinero, debe ser pagado contra presentación del cheque en cajas de Bancos.

�CARACTERISTICAS DEL CHEQUE El cheque tiene las siguientes características: �El cheque debe tener fondos disponibles. El girador debe tener, fondos depositados y disponibles en el Banco girado o haber recibido de éste autorización para girar cheques en virtud de una apertura de crédito. �El cheque se puede girar por dos modalidades: Al portador. Nominativa. Es decir a la orden de una persona natural o jurídica.

TIPOS DE CHEQUES � AL PORTADOR: Es aquel que no se le ha borrado las frases A LA ORDEN, AL PORTADOR. Estos cheques pueden ser cobrados por cualquier persona sin desmedro que el banco registre la identidad de la persona que está cobrando el documento y sólo lo pagar�con la presentación de su cédula de identidad.

� CHEQUE A LA ORDEN: cuando se tachan las palabras "al portador", el cheque sólo puede ser cobrado por el beneficiario cuyo nombre aparece escrito a continuación de las palabras "páguese a la orden de". Sin embargo, el beneficiario puede entregarlo en pago a otra persona para lo cual debe endosarlo, es decir, escribir su firma en el dorso del cheque. En este caso, cualquiera persona puede cobrarlo como si fuera al portador.

� CHEQUE NOMINATIVO: si se tachan las palabras impresas "a la orden de" y "a portador", se dice que el cheque es nominativo y solo podrá pagarse al beneficiario indicado en el cheque. No puede ser endosado a otra persona.

� Cheque Cruzado Géneral: si se desea que el cheque no sea cobrado en dinero en efectivo en la caja del Banco, sino que la cantidad sea depositada en otra cuenta corriente, al cheque se le trazan dos líneas paralelas en forma transversal. Esto se llama cheque cruzado o para depósito. Los cheques al Portador, a la Orden y Nominativo pueden ser Cruzados.

�El Endoso El endoso corresponde a la firma del beneficiario o del representante si se trata de una persona jurídica puesta al dorso del cheque

En la emisión de cheques se deben cumplir con los siguientes requisitos: 1 -Cantidad en cifras. 2 -Fecha de emisión del cheque. 3 -Nombre del beneficiario. 4 -Cantidad en letras. 5 -Firma del girador o librador. 6 -Número del cheque. 7 -La clave o número de cuenta.

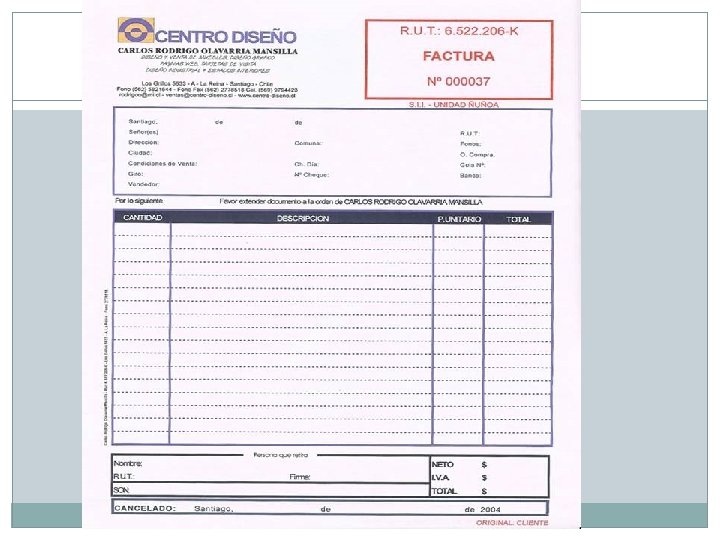

FACTURA �Este documento acredita legalmente una operación de compra y venta, tiene un control muy riguroso por parte del SII en cuanto a su emisión ya que empresas y comerciantes pueden hacer uso del IVA el que se encuentra registrado en la factura. �La factura debe ser emitida cuando una empresa o comerciante venden a comerciantes o empresas. �Es la nota que el vendedor entrega al comprador, en el que se detallan las mercancías compradas.

�Sus características son: �- Nombre y domicilio del comprador y el vendedor �- Lugar, día, mes y año en el que se realiza la operación. �- Condiciones de pago �- Mencionar los descuentos si los hay �- Instrucciones relacionadas con las cantidades, descripción y precios de las mercancías �- Fiema del comprador

� Definición de factura: factura cambiaria de compra y venta es un titulo valor que el vendedor podrá librar y entregar o remitir al comprador. � Requisitos de la factura: � Para que una factura sea legalmente valida y que pueda constituir un titulo valor, debe contener como mínimo los siguientes requisitos: � - La mención de ser "factura cambiaria de compra venta" � - El numero de orden del titulo � - El nombre y domicilio del comprador � - La denominación y características que identifiquen las mercaderías vendidas y la constancia de su entrega real y material. � - El precio unitario y el valor total de la misma � - La expresión en letras y sitio visibles de que se asimila en sus efectos a la letra de cambio

�¿Que datos deben llevar impresos los documentos que emitan los contribuyentes? �- Nombre completo o razón social del contribuyente emisor �- Numero de Rut �- Dirección del establecimiento y de sus sucursales si las tuviere �- Comuna o nombre del lugar según corresponda �- Giro del negocio �- Número de teléfono y casilla cuando ello corresponda �- Numeración correlativa.

�¿Cuantos ejemplares deben llevar una factura y cual es el destino de cada ejemplar? �Tres ejemplares: �- Original – cliente: Se entrega al comprador �- Duplicado – SII: Queda en poder del vendedor �- Triplicado – Control tributario: Se entrega al comprador

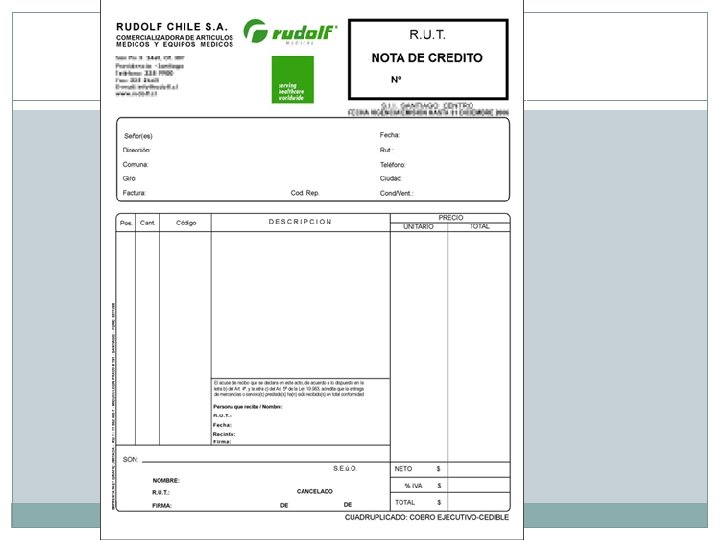

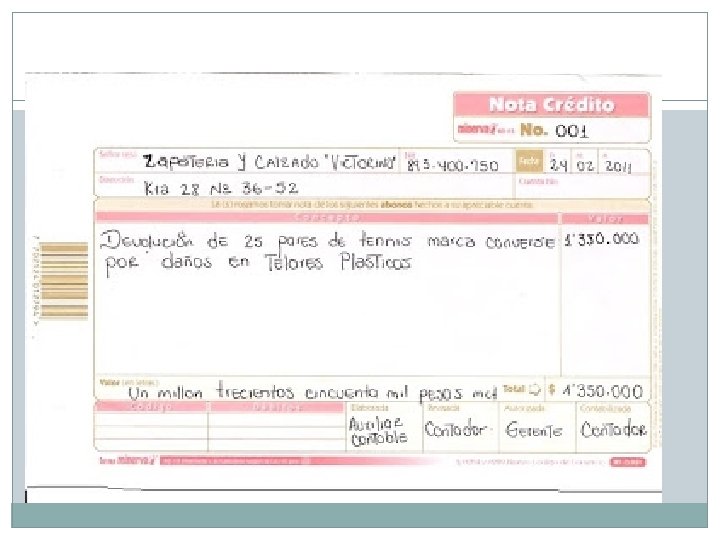

�NOTA DE CREDITO: Para que exista emisión de una nota de crédito debe haberse emitido previamente una factura. �La nota de crédito es un documento que verifica los valores que indica la factura. La modificación es disminuir los valores facturados. �La nota de crédito rebajara los valores de la factura por las siguientes razones:

�Por no tener la empresa en sus bodegas todas las mercaderías que indica la factura. �Por devoluciones de mercaderías por parte de la empresa que compra y que es aceptado por la empresa que vende. �Por disminución en los valores facturados. �Por cualquier motivo que disminuya los valores que indica la factura. �Para tener valor legal la nota de crédito debe tener las mismas exigencias que tiene la factura, ya que, es un documento complementario de la factura.

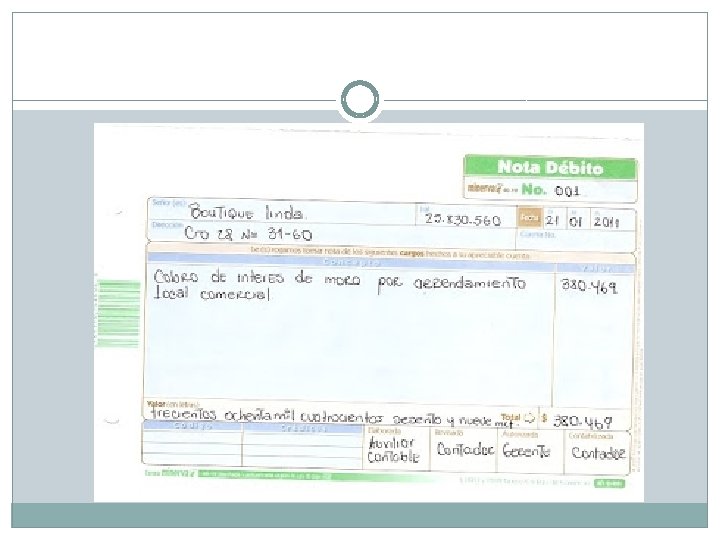

�NOTA DE DEBITO: También constituye un documento que se emite con posterioridad a una factura. La nota de débito modifica los valores facturados aumentando estos valores. �La nota de débito aumentara los valores facturados por las siguientes razones:

� Aumento de los precios indicados en la factura. �Cobro de alguna cantidad que por error no se incluyo en la factura. �Intereses y recargos por mora en el pago de la factura. �Por cualquier razón que aumente los valores de una factura.

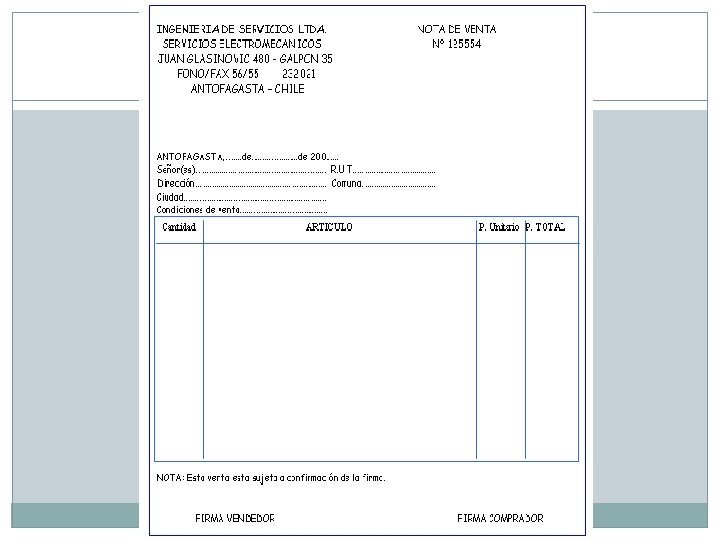

�NOTA DE VENTA: Los comerciantes para tener mercaderías en sus negocios, compran a los fabricantes o a los distribuidores. El pedido por la compra puede hacerlo directamente el comerciante o por intermedio de un viajante o vendedor que las empresas mantienen en ciudades o zonas, el vendedor promueve las ventas de la empresa que representa y atiende los pedidos de los clientes. �El documento en el que el vendedor detalla el pedido de un cliente, es la nota de venta, en el se indica el precio de los artículos, las condiciones de pago el lugar de entrega y otros datos que estime necesarios.

�La nota de venta no reemplaza la factura, igualmente es obligatorio emitir la factura por lo detallado en la nota de venta, por lo general la factura se hace en forma posterior a la nota de venta, cuando se hace entrega de los artículos que el comerciante le pidió a la empresa o al vendedor a través de la nota de venta, por lo tanto la nota de venta solo constituye un compromiso de venta para determinar los artículos.

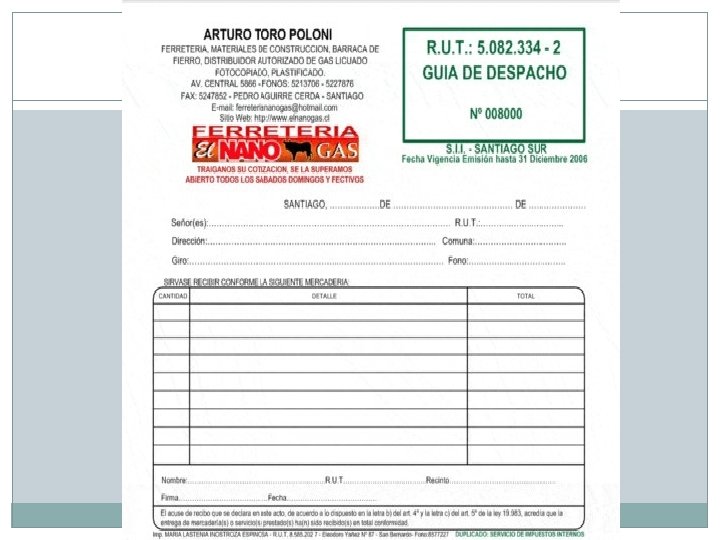

�GUIA DE DESPACHO: Es el documento que acompaña las mercaderías en el trayecto que existe entre su lugar de venta y el domicilio de quien la adquiere. �La guía de despacho no tiene indicación de impuesto por lo tanto no se registra en el libro de ventas o compras y sirve solo para verificar la existencia de mercaderías en una empresa cuando se efectúa el inventario, por lo general la guía de despacho la recepciona el bodeguero de la empresa.

�La guía de despacho es un documento muy importante para certificar la propiedad de las mercaderías, es por ello que Carabineros de Chile exige a los transportistas la exhibición de estos documentos para evitar el transporte de mercaderías robadas o de dudoso origen. �La guía de despacho solo contiene indicación de cantidad, artículos y precio unitario, solo en algunos casos lleva columna total y por lo general no se suma.

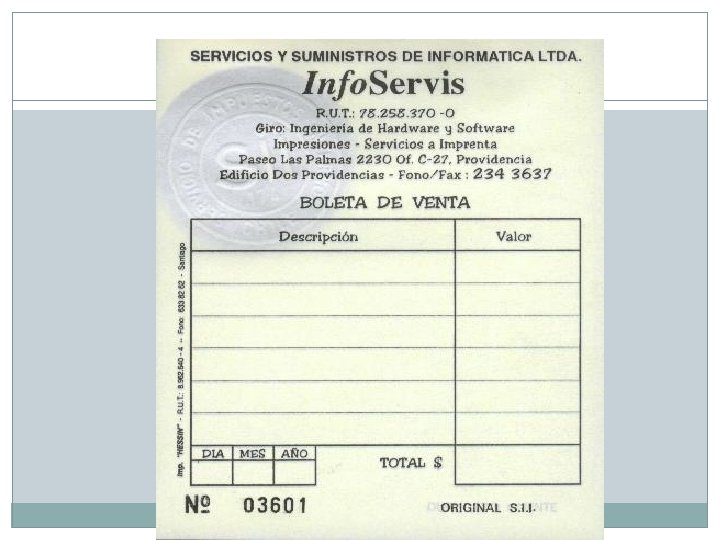

�BOLETA DE COMPRAVENTAS Y SERVICIOS: Es el más común de los documentos de tipo contable y deben entregarlo los comerciantes a todos los consumidores finales que compren un determinado articulo. Entregar una boleta es obligatorio para el comerciante, solo se exime de entregar boletas cuando el valor de la venta es menor a $180. -

�La boleta de compraventa no lleva el detalle de PRECIO NETO y de IVA, solo se registra el PRECIO VENTA, en VALOR BRUTO ya sea en forma detallada o por el total. �La boleta de compraventa para tener valor legal debe tener lo siguiente: �· Razón social o nombre del contribuyente que emite las boletas. �· Rol único tributario (R. U. T) del contribuyente que emite la boleta.

�· Domicilio del lugar donde se encuentra el negocio. �· Ciudad donde se encuentra ubicado el negocio. �· Numero de la boleta, la numeración de las boletas debe ser en orden correlativo, es decir de menor a mayor sin saltarce ningún número. �· Un espacio para indicar el valor de la transacción. �· Un espacio para indicar el día, mes y año en que se efectúa la operación. �· En todas las boletas deberá colocarse en un lugar visible el nombre del documento (BOLETA DE VENTAS Y SERVICIOS). �· Para tener valor legal las boletas deben ser timbradas por el S. I. I. antes de ser utilizadas.

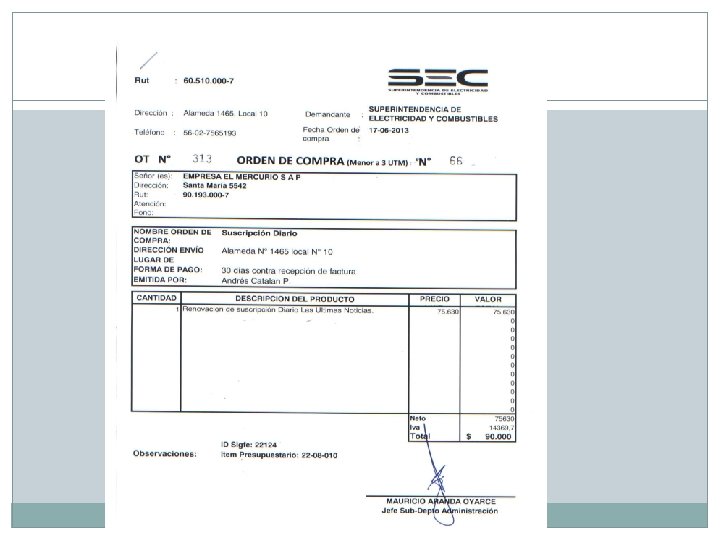

�La orden de compra es un documento que emite el comprador para pedir mercaderías al vendedor; indica cantidad, detalle, precio y condiciones de pago, entre otras cosas. El documento original es para el vendedor e implica que debe preparar el pedido. El duplicado es para el comprador y es una constancia de las mercaderías o servicios encargados.