DNER SERMAYEL LETMELER BTE VE MUHASEBE YNETMEL DNER

DÖNER SERMAYELİ İŞLETMELER BÜTÇE VE MUHASEBE YÖNETMELİĞİ

Genel yönetim kapsamındaki kamu idarelerine bağlı olarak")

DÖNER SERMAYELER (5018 / Geçici Madde 11) Genel yönetim kapsamındaki kamu idarelerine bağlı olarak kurulan döner sermaye işletmeleri ve fonların bütçeleri, ilgili idarelerin bütçeleri içinde yer alır. Bu Kanun kapsamında kamu idarelerinde kurulmuş döner sermaye işletmeleri 31. 12. 2007 tarihine kadar (tasfiye edilir) yeniden yapılandırılır. (Önce 2008 Sonrasında 2010 olarak uzatıldı)

n Maliye Bakanlığınca hazırlanan Döner Sermayeli İşletmeler Bütçe ve Muhasebe Yönetmeliği 01/05/2007 tarihli ve 26509 sayılı Resmi Gazetede yayımlanarak yürülüğe girmiştir.

n")

5018 Sayılı Kanun 52/4 (5793 S. Kanun 33’üncü Md. ile Değ. Md. ) n n n Mali istatistiklerin derlenmesi amacıyla, Uluslararası sınıflandırmalara uygun olarak, D. P. T. (Kalkınma Bakanlığı), Hazine Müst. , Merkez Bankası ve T. İstatistik Kurumunun da görüşünü almak suretiyle, ayrıca genel yönetim sektörü adıyla bir kapsam belirlemeye ve bu kapsamdaki kamu idarelerinin mali verilerini almaya Maliye Bakanlığı yetkilidir.

04/02/2009 – 27131 R. G. « Genel Yönetim Mali İstatistikler Genel Tebliği» ile Döner Sermayeli İşletmeler Genel Yönetim Kapsamına alınmıştır. (En Son 06. 04. 2012 -28256 Sıra No 5) n 29/09/2010 – 27714 R. G. «Döner Sermayeli İşletmeler Genel Tebliği» (Sıra No: 1) (Döner Sermayeli İşletmeler Hesap Planı) Yayımlandı. n

n n n yeni hesapların açılmasına,")

Döner Sermayeli İşletmeler Genel Tebliği (Sıra No: 1) n n n yeni hesapların açılmasına, defteri kebir düzeyinde açılmış bazı hesapların yardımcı hesap olarak açılması nedeniyle kullanılmamasına, döner sermayeli işletme hesaplarının konsolidasyonuna yönelik ortak yardımcı hesapların belirlenmesine karar verilmiştir.

DÖNER SERMAYELİ İŞLETMELER BÜTÇE VE MUHASEBE YÖNETMELİĞİ Amaç ve kapsam Genel yönetim kapsamındaki kamu idarelerine bağlı olarak kurulmuş olan döner sermayeli işletmelerin; § § § İş ve işlemleri Bütçelerinin hazırlanması, Uygulanması, Sonuçlandırılması, Muhasebesi, Kontrol ve denetimi, Dayanak 5018 KMYKK geçici 11 md. - 178 sayılı KHK 11. md.

DÖNER SERMAYELİ İŞLETMELER BÜTÇEVE MUHASEBE YÖNETMELİĞİ Harcama Birimi: Bütçe ile ödenek verilen her bir işletme, Üst Yönetici: 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununun 11 inci maddesinde tanımlanan üst yöneticiyi, Harcama Yetkilisi: Bütçe ile ödenek tahsis edilen her bir işletmenin en üst yöneticisini veya anılan görevi yürütmekle görevlendirilen kişiyi, Hesap Dönemi: Bakanlıkça aksi kararlaştırılmadıkça malî yılı, Muhasebe Yetkilisi: Muhasebe hizmetlerinin yürütülmesinden ve muhasebe biriminin yönetiminden sorumlu, usulüne göre atanmış yöneticiyi,

DÖNER SERMAYELİ İŞLETMELER BÜTÇE VE MUHASEBE YÖNETMELİĞİ n n Ön Malî Kontrol: İşletmelerin gelir, gider, varlık ve yükümlülüklerine ilişkin malî karar ve işlemlerinin; BÜTÇESİNE kullanılabilir ÖDENEK tutarına MEVZUAT hükümlerine Kaynakların PERFORMANS (EEE) uygun bir şekilde kullanılması yönlerinden yapılan kontrolünü, Ön Ödeme: İlgili mevzuatında öngörülen hâllerde kesin ödeme öncesi avans verilmesi veya kredi açılması şeklinde yapılan ödemeyi, Öz Kaynak: İşletmelerin varlıkları ile yabancı kaynakları arasındaki farkı, Rayiç Değer: Varlık veya kaynakların değerleme günündeki normal alım satım değerini,

ü Bütçe? İşletmelerin belirli bir dönemdeki gelir ve gider")

BÜTÇE VE KESİN HESAP (1/1) ü Bütçe? İşletmelerin belirli bir dönemdeki gelir ve gider tahminleri ile bunların uygulanmasına ilişkin hususları gösteren ve usulüne uygun olarak yürürlüğe konulan belgedir. ü Metin kısmı ile ekli cetvellerden oluşur. ü Yılı içinde yapılacak giderler ile gelirlerden oluşur.

-BÜTÇE İLKELERİ ü Bütçeyle verilen harcama yetkisi, mevzuatla düzenlenen görev")

BÜTÇE VE KESİN HESAP (1/2)-BÜTÇE İLKELERİ ü Bütçeyle verilen harcama yetkisi, mevzuatla düzenlenen görev ve hizmetlerin yerine getirilmesi amacıyla kullanılır. ü Bütçeler, izleyen iki yılın bütçe tahminleriyle birlikte hazırlanır ve değerlendirilir. ü Bütçe, malî işlemlerin kapsamlı ve saydam bir şekilde görünmesini sağlar. ü Tüm gelir ve giderler gayri safi olarak bütçelerde gösterilir. ü Belirli gelirlerin belirli giderlere tahsis edilmemesi esastır. ü Bütçelerde giderlerin gelirleri aşmaması esastır. ü Bütçeler, ait olduğu yıl başlamadan önce yetkili merci tarafından onaylanmadıkça uygulanamaz.

Onaylanarak kesinleşen bütçeler en geç Aralık sonuna kadar DSİ")

BÜTÇE VE KESİN HESAP (1/3) Onaylanarak kesinleşen bütçeler en geç Aralık sonuna kadar DSİ gönderilir. (1 örn. muhasebe yet. ne) EK BÜTÇE: -Ödeneklerin yetersiz kalması, -İş programında öngörülmeyen işlerin yapılmasının gerekli olduğu haller. Ek bütçede kaynağın gösterilmesi Zorunlu KESİN HESAP: -Kesin hesap cetvelleri muhasebe kayıtlarına dayanılarak hazırlanır. -Kesin hesabın onaylanması (bütçe prosedürüne uygun şekilde)

Kontrol Edilmiş ve Uygun Görülmüştür

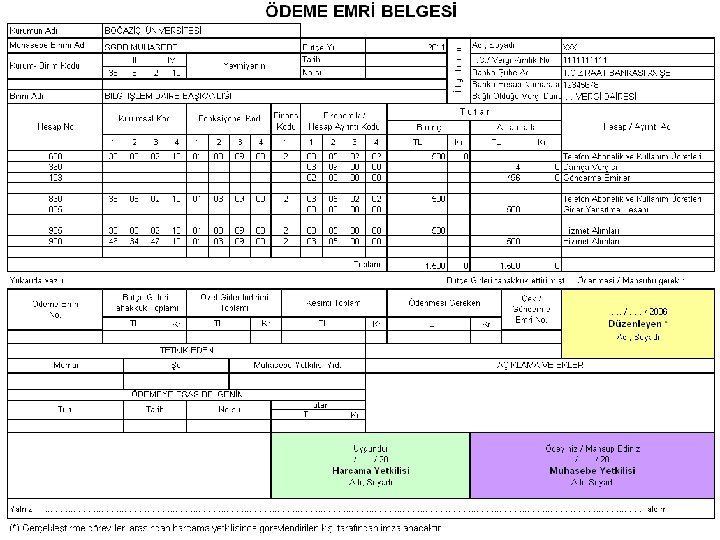

HARCAMA TALİMATI İşletme bütçelerinden harcama yapılabilmesi, harcama yetkilisinin harcama talimatı vermesiyle mümkün, n Harcama talimatlarında; -Hizmet gerekçesi, -Yapılacak işin konusu ve tutarı, -Süresi, -kullanılabilir ödeneği, -Gerçekleştirme usulü ile gerçekleştirmeyle görevli olanlara ilişkin bilgiler yer alır. n

HARCAMA TALİMATI Sayı: Tarih: …. /20. . Harcama talebinde bulunan birim: …. …. MAKAMINA Y A P I L A C A K H A R C A M A N I N Gerekçesi ve hukuki dayanağı Konusu/nev'i / niteliği Miktarı Gerçekleştirme süresi Gerçekleştirme usulü Tutarı veya belirlenmişse yaklaşık bedeli Kullanılabilir ödenek tutarı Ödeneğin bütçe tertibi Gerçekleştirme görevlileri AÇIKLAMALAR: Yukarıda belirtilen harcamanın yaptırılması/harcamanın yaptırılması için harcama yetkilisi mutemedi . . . . 'na. . . TL. avans verilmesi, hususu olurlarınıza arz olunur. …. /…/…. Teklif Eden Yetkilinin Harcama Yetkilisi İmzası : …………. Adı Soyadı : …………. Unvanı : …………. O L U R İmzası : …………………. . . Adı Soyadı : ………… Unvanı : ………….

HARCAMA YETKİLİSİNİN YETKİ DEVRİ Harcama yetkisinin devri kısmen yada tamamen, (yardımcılara, yardımcısı olmayanlar hiyerarşik kademedeki bir alt yöneticiye) Yetki devredilmesinde koşullar; i. Yetki devri yazılı olmalı, ii. Devredilen yetkinin sınırı açıkça belirtilmiş olmalı, iii. Muhasebe yetkilisine yazılı olarak bildirilmeli, -Harcama yetkilisinin görevinden ayrılmasında (Ör. geçici görev, görevden uzaklaştırma vb. ) anılan görevi yürütmekle görevlendirilen kişi.

HARCAMA YETKİLİSİNİN SORUMLULUĞU Harcama yetkilileri, harcama talimatlarının; -BÜTÇE ilke ve esaslarına, -Kanun, tüzük ve yönetmelikler ile diğer MEVZUATA uygun olmasından, -Ödeneklerin ETKİLİ, EKONOMİK VE VERİMLİ kullanılmasından, -İlgili mevzuata göre yapmaları gereken diğer işlemlerden, SORUMLUDUR. Kanunların verdiği yetkiye istinaden yönetim kurulu, komisyon ve benzeri kurul veya komisyon kararıyla yapılan harcamalarda, harcama yetkisinden doğan sorumluluk kurul veya komisyona ait olur.

GELİR GERÇEKLEŞTİRME GÖREVLİLERİ GELİRLERİN TAHAKKUKU VE TAHSİLİ -Gelirlerin tahakkuku ve takibi gelir gerçekleştirme görevlileri tarafından -Gelirlerin tahsili muhasebe birimleri tarafından yapılır. -Alacakların tahsilinden vazgeçilmesi -Kendi özel mevzuatı, -5018/79 (Bütçe Kanununda gösterilen tutara kadar Üst Yönetici, diğer tutarlar ekli cetvellerde gösteriler)

GİDER GERÇEKLEŞTİRME GÖREVLİLERİ Gider gerçekleştirme görevlileri; harcama talimatı üzerine; -işin yaptırılması, -mal veya hizmetin alınması, -teslim almaya ilişkin işlemlerin yapılması, -belgelendirilmesi, -ödeme için gerekli belgelerin hazırlanması, görevlerini yürütürler. Harcama yetkilisi, kendisine en yakın üst kademe yöneticilerinden birisini veya birkaçını ödeme emri belgesini düzenlemek üzere görevlendirir. Görevlendirilen kişiler de gerçekleştirme görevlisi olup, harcama birimindeki ön malî kontrol görevini yaparlar.

GERÇEKLEŞTİRME GÖREVLİLERİ Gerçekleştirme görevlileri, i. Kendilerine verilen görevlerin mevzuatına ve usulüne uygun olarak yürütülmesinden, ii. Düzenledikleri belgelerin doğruluğundan iii. Diğer gerçekleştirme görevlileri tarafından düzenlenen belgeler üzerinde yapmaları gereken kontrollerden, SORUMLUDURLAR.

n n n Ön malî kontrol: harcama birimlerinde işlemlerin gerçekleştirilmesi aşamasında")

ÖN MALİ KONTROL(1/1) n n n Ön malî kontrol: harcama birimlerinde işlemlerin gerçekleştirilmesi aşamasında yapılan kontrolleri kapsar. Ön malî kontrol görevi: idarelerin yönetim sorumluluğu çerçevesinde, harcama birimleri tarafından yerine getirilir. Ön malî kontrol süreci, q Malî karar ve işlemlerin hazırlanması, q Yüklenmeye girişilmesi, q İş ve işlemlerin gerçekleştirilmesi, q Belgelendirilmesi,

Gelir, gider, varlık ve yükümlülüklere ilişkin malî karar ve işlemler, harcama")

ÖN MALİ KONTROL(1/2) Gelir, gider, varlık ve yükümlülüklere ilişkin malî karar ve işlemler, harcama birimleri tarafından n işletmenin bütçesi, n kullanılabilir ödenek tutarı ve n mevzuat hükümlerine uygunluğu yönlerinden kontrol edilir.

Harcama Yetkilisinin gerçekleştirme görevlisini belirlemesi, Ön mali kontrol, n Uygun")

n ÖN MALİ KONTROL(1/3) Harcama Yetkilisinin gerçekleştirme görevlisini belirlemesi, Ön mali kontrol, n Uygun görülen ödeme emri belgelerine şerh, n Uygun görülmemesi durumunda yazılması, n Malî karar ve işlemlerin ön malî kontrole tabi tutulmuş olması, harcama yetkilileri ve gerçekleştirme görevlilerinin sorumluluğunu ortadan kaldırmaz. n

MUHASEBE YETKİLİSİ Muhasebe yetkilisi görevini yürütmek üzere atanacakların, 657 sayılı Devlet Memurları Kanununun 48 inci maddesinde belirtilenler ile aşağıdaki şartları taşıması gerekir. a) En az iki yıllık yüksek öğrenim görmüş olmak. b) Kamu idarelerinin muhasebe hizmetlerinde en az iki yıl çalışmış olmak. c) Son üç yıl içinde olumsuz sicil almamış olmak. ç) Aylıktan kesme ve kademe ilerlemesinin durdurulması cezası almamış olmak. d) Görevin gerektirdiği bilgi ve temsil yeteneğine sahip olmak.

n n n Gelirleri ve alacakları Tahsil ve")

Muhasebe Yetkilisinin Görev ve Yetkileri (1) n n n Gelirleri ve alacakları Tahsil ve İade, Giderleri ve borçları hak sahiplerine ödemek, Para vb. değerleri ve emanetleri almak, saklamak – vermek, göndermek. Sayılan işlemlere ve diğer malî işlemlere ilişkin Kayıtları Tutmak (usulünce, saydam, erişilebilir) Yönetmelik gereğince düzenlenmesi gereken belge ve bilgileri, ilgili yerlere süresinde ve düzenli olarak vermek, Veznenin kontrolünü ilgili mevzuatında öngörülen sürelerde yapmak. ) defter, kayıt ve belgeleri ilgili mevzuatında belirtilen sürelerle muhafaza etmek ve denetime hazır bulundurmak

n n Muhasebe yetkilisi mutemetlerinin hesap, belge ve")

Muhasebe Yetkilisinin Görev ve Yetkileri (2) n n Muhasebe yetkilisi mutemetlerinin hesap, belge ve işlemlerini ilgili mevzuatında öngörülen zamanlarda denetlemek veya uzak yerlerde görev yapan muhasebe yetkilisi mutemedinin bulunduğu yerdeki birim yöneticisinden kontrol edilmesini istemek. Hesabını kendinden sonra gelen muhasebe yetkilisine devretmek, devredilen hesabı devralmak, Muhasebe birimini yönetmek. Diğer mevzuatla verilen görevleri yapmak.

Kanunların öngördüğü şekilde yetkili kılınmamış")

Yetkisiz tahsil ve ödeme yapılamayacak hâller n n (1) Kanunların öngördüğü şekilde yetkili kılınmamış hiçbir gerçek veya tüzel kişi işletme adına tahsilat ve ödeme yapamayacağı gibi muhasebe hizmeti de veremez. (2) Usulüne göre atanmadığı hâlde muhasebe hizmetlerinden bir kısmını veya tamamını kendiliğinden yapanlar ile yapılması konusunda emir veren yöneticiler hakkında, Sayıştay tarafından belirlenecek malî sorumlulukları saklı kalmak üzere, adlî ve idarî yönden de ayrıca işlem yapılır.

Birleşmeyecek Görevler n Harcama Yetkilisi ile Muhasebe Yetkilisi görevi aynı kişide birleşemez n Üst yönetici veya yardımcılarına harcama yetkisinin birleştirilmesi suretiyle harcama yetkisi verilemez. (1 nolu teb. )

n Görevleri arasında sayılan hizmetlerin zamanında yapılmasından, n Muhasebe kayıtlarının")

MUHASEBE YETKİLİSİNİN SORUMLULUKLARI (1/1) n Görevleri arasında sayılan hizmetlerin zamanında yapılmasından, n Muhasebe kayıtlarının usulüne uygun, saydam ve erişilebilir şekilde tutulmasından, n Ön ödeme ile kesin ödemelerin yapılması ve ön ödemelerin mahsubu aşamalarında ödeme emri belgesi ve eki belgelerin usulünce incelenmesi ve kontrolünden, Yersiz ve fazla tahsil edilen tutarların ilgililerine geri verilmesinde, geri verilecek tutarın, düzenlenen belgelerde öngörülen tutara uygun olmasından, n

n Ödemelerin, ilgili mevzuatın öngördüğü öncelik sırası da göz önünde")

MUHASEBE YETKİLİSİNİN SORUMLULUKLARI (1/2) n Ödemelerin, ilgili mevzuatın öngördüğü öncelik sırası da göz önünde bulundurularak, muhasebe kayıtlarına alınma sırasına göre yapılmasından, n Rücu hakkı saklı kalmak kaydıyla, kendinden önceki muhasebe yetkilisinden hesabı devralırken göstermediği noksanlıklardan, n Muhasebe yetkilisi mutemetlerinin hesap, belge ve işlemlerini ilgili mevzuata göre kontrol etmekten, Yetkili mercilere hesap vermekten, n

MUHASEBE YETKİLİSİNİN YAPACAĞI KONTROLLER Muhasebe yetkilisi ödeme emri belgesi ve ekleri üzerinde; • Yetkililerin imzasını, • Ödemenin çeşidine göre ilgili mevzuatında belirlenen belgelerin tamam olmasını, • Maddi hata bulunup bulunmadığını, • Hak sahibinin kimliğine ilişkin bilgileri, kontrol etmekle yükümlüdürler.

MADDİ HATA Muhasebe yetkililerinin maddi hataya ilişkin sorumlulukları; Bir malî işlemin muhasebeleştirilmesine dayanak teşkil eden karar, onay, sözleşme, hakediş raporu, bordro, fatura, alındı ve benzeri belgelerde; gelir, alacak, gider ya da borç tutarının tespit edilmesine esas rakamların hiçbir farklı yoruma yer vermeyecek biçimde, bilerek veya bilmeyerek yanlış seçilmesi, oranların yanlış uygulanması, aritmetik işlemlerin yanlış yapılması ve muhasebeleştirmeye esas toplamlarının muhasebeleştirme belgesinde ilgili hesaplara noksan veya fazla kaydedilmek suretiyle yapılan yersiz ve fazla alma, verme, ödeme ve gönderilmesiyle sınırlıdır. Teknik nitelikteki belgelerde - gerçekleştirme görevlileri sorumlu olup, muhasebe yetkililerinin bu belgelere ilişkin sorumlulukları aritmetik işlemlerdeki yanlışlıklarla sınırlıdır.

ÖDEME ÖNCESİ KONTROL SÜRESİ ü Ödeme emri belgeleri, muhasebe birimine geliş tarihinden itibaren, en geç yedi iş günü içinde incelenir, uygun bulunanlar muhasebeleştirilerek işletmenin nakit mevcudu dikkate alınmak suretiyle ödenir. (nakit, banka, çek. . ) ü Eksik veya hatalı olan ödeme emri belgesi ve eki belgeler, düzeltilmek veya tamamlanmak üzere en geç, hata veya eksikliğin tespit edildiği günü izleyen iş günü içinde gerekçeleriyle birlikte harcama yetkilisine yazılı olarak gönderilir. ü Hata veya eksiklikleri tamamlanarak tekrar muhasebe birimine verilenler, en geç iki iş günü sonuna kadar incelenerek muhasebeleştirme ve ödeme işlemi gerçekleştirilir.

ÖDEMELERDE ÖNCELİK SIRASI Nakit mevcudunun tüm ödemeleri karşılayamaması hâlinde giderler, muhasebe kayıtlarına alınma sırasına göre ödenir. a) Özlük Ödemelerine, b) Vergi, resim, harç, prim, fon kesintisi, pay ve benzeri tutarlara c)Bakanlıkça belirlenen tutarın altındaki ödemelere ç)İhalesi yapılan temizlik, yemek hazırlama ve dağıtım, güvenlik, bilgisayar sistemlerine yönelik hizmet alımları gibi yoğun emek gerektiren, düzenli ve kesintisiz yürütülmesi gereken hizmetlere ilişkin ödemelere, d) Mevzuatları gereği döner sermaye gelirlerinden; personele yapılacak ek ödeme, katkı payı gibi ödemelere öncelik verilir.

GÖREV YETKİ VE SORUMLULUKLARIN DEVRİ Muhasebe yetkilileri, kanunlarla kendilerine verilen görev ve yetkilerinden bir kısmını Bakanlıkça genel yönetim kapsamındaki idareler için yapılan düzenlemelere göre yardımcılarına devredebilirler. Muhasebe yetkilileri devrettikleri görev ve sorumlulukların, yardımcılar tarafından usulüne uygun olarak yerine getirilip getirilmediğini gözetmekle yükümlüdür.

Alacakların takip edilerek tahsil edilebilir hâle getirilmesi idarenin")

Alacakların takip ve tahsil sorumluluğu (1) Alacakların takip edilerek tahsil edilebilir hâle getirilmesi idarenin görev ve sorumluluğundadır. (2) Muhasebe yetkilisi, alacakların takibi için gerekli bilgileri ve belgeleri düzenli olarak işletmeye vermekle yükümlüdür. (3) Muhasebe yetkilisi, idarelerce ilgili mevzuatına göre tahakkuk ettirilerek tahsil edilebilir hâle gelmiş gelir ve alacakları ilgili hesaplara kaydederek, nakden veya mahsuben tahsil edilmesinden sorumludurlar.

HARCAMA BELGELERİ İşletme bütçelerinden yapılacak harcamalarda ödeme belgesine bağlanacak kanıtlayıcı belgeler hakkında, Merkezi Yönetim Harcama Belgeleri Yönetmeliği hükümleri uygulanır.

• ÖN ÖDEME Ön Ödeme Usul ve Esasları Hakkında Yönetmelik hükümleri, • Yılları merkezi yönetim bütçe kanununda gider türleri itibarıyla belirlenen avans üst sınırları, işletmeler için beş katı olarak uygulanır. • İşletmelerce yürütülecek proje niteliğindeki işlerle ilgili olarak avans limiti, üst yöneticinin onayıyla 10 katına kadar artırılabilir. Bütçe dışı avans ve mahsup dönemine aktarma işlemi yoktur. •

TAŞINIR İŞLEMLERİ DSİ Taşınırlarının; -Kayda alınması, -Verilmesi, -İzlenmesi, TAŞINIR MAL YÖNETMELİĞİ hükümlerine göre yürütülür. Taşınırların muhasebe hesap planında yer alan ilgili stok ve maddi duran varlık hesaplarına kaydının sağlanması için, taşınır işlemlerini yürütmekle görevli birimler tarafından düzenlenen belgelerin bir nüshasının muhasebe birimine gönderilmesi zorunludur.

DENETİM n İç Denetim q İdarenin Denetim Elemanları q İdarenin İç Denetçileri, n Dış Denetim q Maliye Bakanlığı Denetim Elemanları q Sayıştay Denetimi,

n DSİ alacaklarının takip ve tahsil sorumluluğu -Takip edilerek tahsil edilebilir")

DİĞER DÜZENLEMELER (1/1) n DSİ alacaklarının takip ve tahsil sorumluluğu -Takip edilerek tahsil edilebilir duruma getirmek (idare), -Tahsil etmek ve alacağa ilişkin bilgileri idareye vermek (muhasebe yetkilisi) n Para ve para ile ifade edilen değerlerin muhafazasında sorumluluk, -Alınması, muhafaza edilmesi ve gerekli güvenlik tedbirlerinin alınması (muh. yet. ) (görevin gereği gibi yerine getirilmemesi nedeniyle doğacak kayıp ve noksanlıklardan muh. yet. sorumlu) -Yangın, deprem, yer kayması, sel, çığ düşmesi gibi afet halleri, askeri ve idari sebeplerle noksanlık meydana geld. (15 gün içinde bağlı idaresine başvuru- üst yöneticisi görüşü alınarak Sayıştayca)

n İhale işlemleri -Mal ve hizmet alımı ve yapım işleri için")

DİĞER DÜZENLEMELER (1/2) n İhale işlemleri -Mal ve hizmet alımı ve yapım işleri için 4734, 4735, -Satış işlemleri ise DSİ İhale yönetmeliği, -İhale komisyonuna muhasebe birimlerinden komisyon üyesi katılmaması esas olmakla birlikte, 4734/6 ya istinaden yeterli personel olmaması durumunda muhasebe birimlerinden üye istenilmesi halinde en az bir personel görevlendirilir.

MUHASEBE YETKİLİSİ MUTEMETLERİ TANIM: Muhasebe yetkilisi adına ve hesabına para ve parayla ifade edilebilen değerleri geçici olarak almaya, vermeye ve göndermeye yetkili olanlar muhasebe yetkilisi mutemedidir. SORUMLULUK: Doğrudan muhasebe yetkilisine karşı, GÖREVLENDİRME: Muhasebe yetkilisinin olumlu görüşü ile harcama yetkilisi, (Muhasebe Yetkilisi Mutemetlerinin Görevlendirilmeleri, Yetkileri, Denetimi ve Çalışma Usul ve Esasları Hakkında Yönetmelik)

(DETAYLI HESAP PLANI) RG: 29. 09. 2010")

DÖNER SERMAYELİ İŞLETMELER GENEL TEBLİĞİ(SIRA NO: 1) (DETAYLI HESAP PLANI) RG: 29. 09. 2010 -27714

DSİ DETAYLI HESAP PLANI GEREĞİ Mali istatistikler açısından döner sermayeler genel yönetim kapsamındadır. (Genel Yönetim Mali İstatistikleri Genel Tebliği) -Genel yönetim sektörüne dahil kurumların mali verilerinin konsolide, -Genel yönetim sektörü düzeyinde mali rapor, tablo ve istatistiklerin üretilip belirlenen sürelerde yayımlanması, -Genel yönetim sektörü kapsamında bulunan DSİ lerin hesap planlarında da konsolide mali rapor, tablo ve istatistiklerin üretilmesine imkan verecek detayda ortak yardımcı hesapların kullanılması.

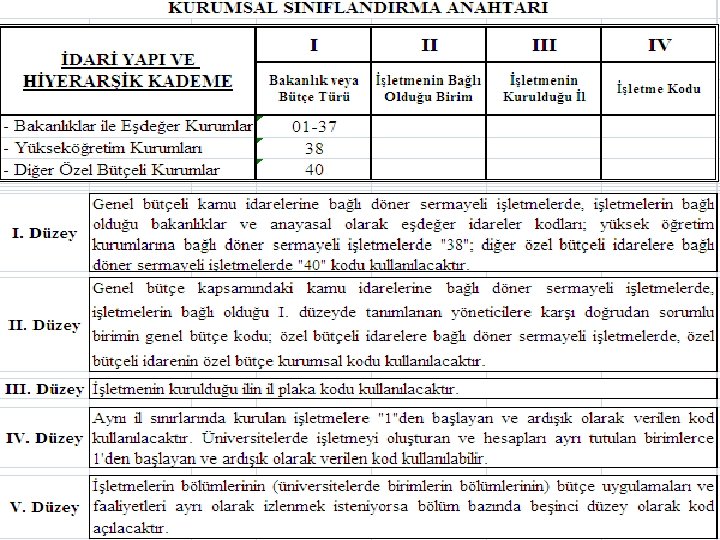

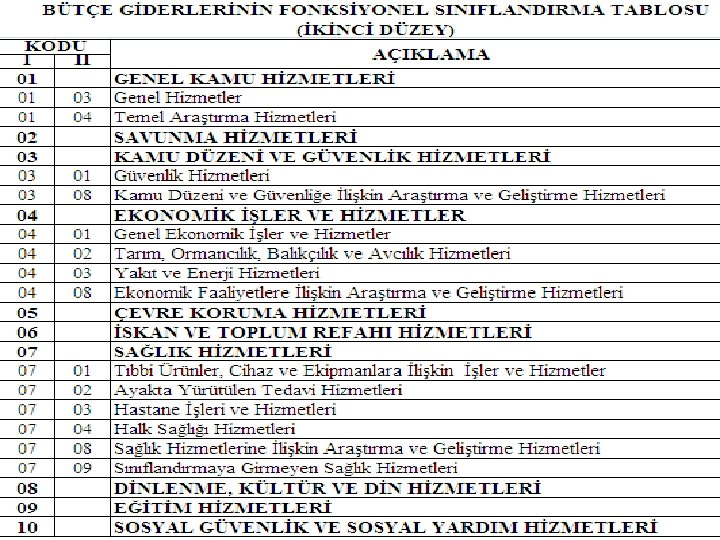

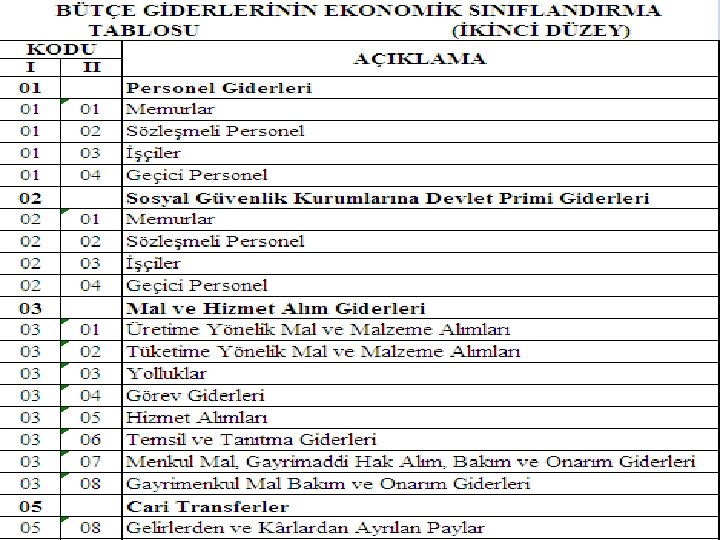

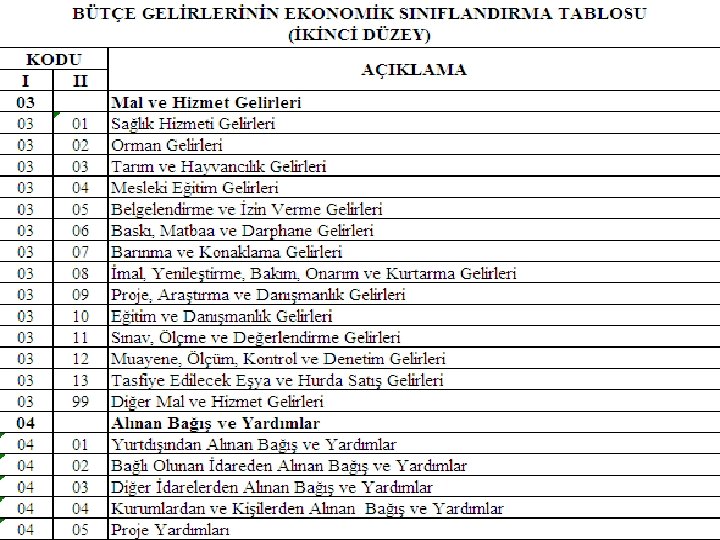

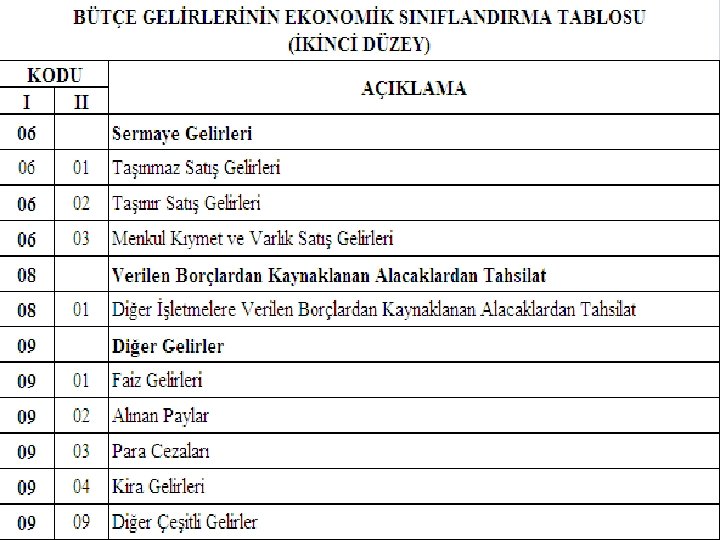

BÜTÇE HESAPLARININ AÇILMASI VE BÜTÇE SINIFLANDIRMASI İşletmelerin bütçe uygulamalarında kullanacakları; ü Kurumsal Sınıflandırma Anahtarı Tablosu, ü Bütçe Giderlerinin Fonksiyonel Sınıflandırma Tablosu, ü Bütçe Giderlerinin Ekonomik Sınıflandırma Tablosu, ü Bütçe Gelirlerinin Ekonomik Sınıflandırma Tablosu,

BÜTÇE HESAPLARININ AÇILMASI VE BÜTÇE SINIFLANDIRMASI İşletme bütçesinin muhasebeleştirilmesi amacıyla bütçe hesapları açılmıştır. Bütçe hesapları ana hesap grubu; işletmelerin bütçe gelir ve bütçe giderlerinin ekonomik sınıflandırmaya uygun olarak izlenmesi ve bütçe uygulama sonuçlarının üretilmesi için kullanılır. ü Bütçe gelir hesapları, ü Bütçe gelirlerinden ret ve iade hesapları, ü Bütçe gider hesapları, ü Bütçe uygulama sonuçları, hesap grupları şeklinde bölümlenir.

BÜTÇE GELİR HESAPLARI 800 Bütçe Gelirleri Hesabı; işletmelerin mevzuatı veya bütçeleri gereğince bütçe geliri olarak belirlenen ve bunlardan nakden veya mahsuben yapılan tahsilatın izlenmesi için kullanılır. İşletmelerin bütçe gelirleri hesabı, bu Tebliğ ile belirlenen bütçe gelirlerinin ekonomik sınıflandırmasına uygun olarak yardımcı hesaplara ayrılır. ü 805 Gelir Yansıtma Hesabı; gelir tablosu hesapları veya bilanço hesaplarına kaydedilen tutarların, ilgisine göre bütçe gelirleri hesabı veya bütçe gelirlerinden ret ve iadeler hesabına yansıtılması için kullanılır.

Ø Bütçe gelirlerinden ret ve iadeler hesabının")

Bütçe gelirleri hesabının bakiyesi ( - ) Ø Bütçe gelirlerinden ret ve iadeler hesabının bakiyesi = Gelir yansıtma hesabının bakiyesine eşittir. Ø

BÜTÇE GELİRLERİNDEN RET VE İADE HESAPLARI “ 81” Bütçe gelirlerinden ret ve iadeler hesapları: Bu hesap grubu; bütçe geliri olarak nakden veya mahsuben yapılan tahsilattan mevzuatı gereğince yapılan ret ve iadelerin izlenmesi için kullanılır ve niteliğine göre bu grup içinde açılacak 810 Bütçe Gelirlerinden Ret ve İadeler Hesabından oluşur.

BÜTÇE GİDER HESAPLARI ü 830 Bütçe Giderleri Hesabı; işletmelerin mevzuatı veya bütçelerinin verdiği yetkiye dayanılarak nakden veya mahsuben yapılan bütçe giderlerinin izlenmesi için kullanılır. İşletmelerin bütçe giderleri hesabı, gider bütçesinin ekonomik sınıflandırmasına uygun olarak yardımcı hesaplara ayrılır. ü 835 Gider Yansıtma Hesabı; gelir tablosu veya ilgili bilanço hesabı ile maliyet hesaplarına kaydedilen tutarlardan bütçe giderlerini ilgilendirenlerin bütçe giderleri hesabına yansıtılması için kullanılır.

BÜTÇE UYGULAMA SONUÇLARI 89 Bütçe uygulama sonuçları: Bu hesap grubu; bütçe gelir hesapları ve bütçe gider hesapları hesap grupları ile bütçe gelirlerinden ret ve iade hesapları hesap grubunda yer alan hesaplardan, bütçe uygulama sonuçlarının üretilmesi için kullanılır ve bu grup içinde açılacak 895 Bütçe Uygulama Sonuçları Hesabından oluşur.

NAZIM HESAPLAR Bütçe ödenekleri, bunlardan yapılan kullanımlar ile tenkislerin izlenmesi için kullanılır. ü 970 Kullanılacak Bütçe Ödenekleri Hesabı; ü 971 Bütçe Ödenekleri Hesabı; İşletme bütçelerinde öngörülen ödeneklerin, ödenek aktarma, düşme, iptal, kesinti ve devir işlemleri ile yıl içindeki ödenek kullanımlarının izlenmesi için kullanılır. gider bütçesinin ekonomik sınıflandırmasına uygun olarak birinci ve ikinci düzey yardımcı hesaplara ayrılır.

Bütçe Ödenekleri Hesabı, Birinci düzey yardımcı hesap olarak Tebliğ eki Detaylı Hesap Planı Ortak Yardımcı Hesaplar Tablosunda (EK: 5) gösterilen yardımcı hesaplardan sonra gelmek üzere, gider bütçesinin ekonomik sınıflandırmasına uygun olarak ikinci ve üçüncü düzey yardımcı hesaplar açılır. 975 Ödenekli Giderler Hesabı; ödeneğine dayanılarak tahakkuk ettirilip nakden veya mahsuben ödenen bütçe giderlerinin izlenmesi için kullanılır. Bu hesap, gider bütçesinin ekonomik sınıflandırmasına uygun olarak birinci ve ikinci düzey yardımcı hesaplara ayrılır.

TAAHHÜT HESAPLARI Yılı için geçerli sözleşmeler ile ertesi mali yıl veya yıllara geçerli olmak üzere yapılan sözleşmelere dayanılarak girişilen taahhütler, mevzuatı gereğince bu tutarlara ilave edilenler ile bunlardan yerine getirilenler veya feshedilenlerin sözleşme fiyatlarıyla izlenmesi için kullanılır. ü 980 Gider Taahhütleri Hesabı; ü 981 Gider Taahhütleri Alacaklı Hesabı,

DİĞER NAZIM HESAPLAR Yönetim ve bilgi ihtiyaçlarına uygun olarak açılacak hesapların izlenmesi için kullanılır. 990 Performansa Dayalı Ek Ödemeler Hesabı; 5947 sayılı Üniversite ve Sağlık Personelinin Tam Gün Çalışmasına ve Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunun 2 nci maddesine istinaden Sağlık Bakanlığı ile Refik Saydam Hıfzısıhha Merkezi Başkanlığı kadrolarında bulunan personele, performansları karşılığı hesaplanan ek ödemelerin izlenmesi için kullanılır. ü 991 Performansa Dayalı Ek Ödemeler Alacaklı Hesabı, "990 Performansa Dayalı Ek Ödemeler Hesabı" ile karşılıklı çalışır.

HESAP PLANI UYGULAMASI İşletmelerin bağlı oldukları kamu idareleri muhasebe düzenlemeleri çerçevesinde oluşturdukları işletme hesap planında yer alan ilgili hesapların detaylarında; ü Tebliğ ekinde belirtilen ortak yardımcı hesaplar ile bütçe gelirleri ve bütçe giderleri hesaplarında işletme bütçelerinde yer alan ekonomik sınıflandırmaya yer vermek kaydıyla, kurumsal ihtiyaçlarına göre ve detaylı hesap planının sınıflandırma mantığına uygun olarak işletme detaylı hesap planlarına istedikleri düzeyde yardımcı hesapları açabileceklerdir.

HESAP PLANI UYGULAMASI ü İşletmelerin bağlı oldukları kamu idareleri Tebliğ hükümlerini göz önünde bulundurmak suretiyle hazırlayacakları işletme detaylı hesap planlarını 15 Kasım 2010 tarihine kadar Bakanlığa uygun görüşe göndereceklerdir. ü İşletmelerin bağlı oldukları kamu idareleri 31 Aralık 2011 tarihine kadar bilgi işlem programlarında gerekli düzenlemeleri yaparak, 1 Ocak 2012 tarihi itibarıyla detaylı hesap planının uygulamasına başlayacaklardır.

MUHASEBE KURALLARI VE UYGULANMASI

MUHASEBE İŞLEMİ-I Bir işletmenin bir kamu idaresi veya diğer üçüncü kişilerle olan karşılıklı ekonomik ilişkileri veya işletmenin kendi içinde muhasebe işlemi olarak değerlendirilmesi ve raporlanması gereken ve para cinsinden ifade edilebilen her türlü işlemi muhasebe işlemidir.

MUHASEBE İŞLEMİ-II Muhasebe işlemi; karşılıklı yükümlülük doğuran mübadele ilişkisi, bir mal veya hizmetin karşılıksız olarak başka bir kuruma veya diğer üçüncü kişilere devri, işletmenin kendi içinde muhasebe işlemi olarak değerlendirilmesi gereken ve para cinsinden ifade edilebilen amortisman hesaplanması, yeniden değerleme yapılması, stokların kullanılması ve benzeri şekillerde gerçekleşir.

İŞLEMLERİN BELGEYE DAYANMASI n Bütün muhasebeleştirme işlemlerinin kanıtlayıcı belgelere dayandırılması zorunludur. n Kanıtlayıcı belgeler, muhasebe belgesinin hazırlanmasını gerektiren ve ilgili mevzuatında belirtilen belgelerden oluşur.

BELGE DÜZENİ Merkezi yönetim kapsamındaki kamu idarelerinde, bu Yönetmelik ve bu Yönetmeliğe uygun olarak hazırlanacak diğer düzenlemelerin uygulanmasında kullanılmak üzere; kayıt, denetim, kontrol ve takip açısından standart bir belge düzeninin oluşturulmasına Bakanlık yetkilidir. Kullanılacak belgelerle ilgili yönetmelikler, mahalli idareler için İçişleri Bakanlığı, sosyal güvenlik kurumları için bağlı veya ilgili oldukları bakanlıklar tarafından, Bakanlığın uygun görüşü alınmak suretiyle hazırlanır ve uygulanır.

KAYIT ZAMANI, KAMU GELİR VE GİDERLERİ İLE BÜTÇE GELİR VE GİDERLERİNİN YILI n n n Bir ekonomik değer yaratıldığında, başka bir şekle dönüştürüldüğünde, mübadeleye konu edildiğinde, el değiştirdiğinde veya yok olduğunda muhasebeleştirilir. Hesaplar malî yıl esasına göre tutulur. Gelir ve giderler tahakkuk ettirildikleri malî yılın hesaplarında gösterilir.

ÇİFT TARAFLI KAYIT SİSTEMİ n İşletmelerin her türlü muhasebe işlemi çift taraflı kayıt sistemine göre kaydedilir. n Bir hesaba borç veya alacak kaydedilen tutar, başka hesap ya da hesaplara alacak veya borç kaydedilir.

KAYIT DÜZENİ VE KAYIT DÜZELTMESİ n İşletmelerin muhasebe birimleri, muhasebe işlemlerini, gerçekleşme sırasına göre düzenli bir şekilde hesap dönemi başında “ 1”den başlamak üzere hesap döneminin sonuna kadar numaralandırarak kaydederler. n Muhasebe kayıtları ancak yeni bir muhasebe kaydı ile düzeltilir. n Muhasebe belgesinde düzeltme işleminin gerekçesine yer verilir.

YABANCI PARA CİNSİNDEN YAPILAN İŞLEMLER VE KUR DEĞİŞİKLİKLERİ Yabancı para cinsinden yapılan işlemler, fiyatı yabancı para cinsinden belirlenen mal ve hizmetlerin alım ve satımları, yabancı para birimine dayalı bir anlaşmaya taraf olunması, yabancı para cinsinden bir varlığın elde edilmesi veya elden çıkarılması ve yabancı para cinsinden bir yükümlülüğün oluşması veya yerine getirilmesi gibi işlemlerdir. Yabancı para cinsinden yapılan işlemler ve faaliyetler ulusal para birimi cinsinden kaydedilir. yabancı bir para cinsinden raporlama yapılması hâlinde yabancı paranın cinsi ve yabancı para cinsinden raporlama yapılmasının nedenlerinin dipnotlarda belirtilmesi gerekir. Yabancı para cinsinden yapılan bir işlem ve faaliyet, işlem ve faaliyetin gerçekleştiği tarihteki kur üzerinden kaydedilir.

YABANCI PARA CİNSİNDEN YAPILAN İŞLEMLER VE KUR DEĞİŞİKLİKLERİ n Yabancı paralar ve yabancı para cinsinden izlenen varlıklar ve yabancı kaynaklar, raporlama tarihinde Türkiye Cumhuriyet Merkez Bankasınca belirlenen döviz alış kuru üzerinden değerlemeye tabi tutulur ve değerleme günündeki kur üzerinden muhasebe kayıtlarında gösterilir. n Yabancı para cinsinden yapılan parasal bir işlemin ilk kayda alındığı gün ile değerleme günü ya da ödeme günü veya tahsilat yoluyla kayıtlardan çıkarıldığı gün arasındaki kurlarda değişme olduğunda ortaya çıkan kur farkları oluştukları dönemlerde gelir veya gider olarak kaydedilir.

İÇ İMK NLARLA ÜRETİLEN MADDİ DURAN VARLIKLAR İşletmelerin bizzat kendi imkânlarıyla ürettikleri maddi duran varlıkların üretimi için yapılan giderler, işlem tarihindeki maliyet bedeli üzerinden ilgili varlık hesaplarına kaydedilir.

AMORTİSMAN VE TÜKENME PAYI UYGULAMASI -I Muhasebe sistemine dâhil edilen duran varlıklardan; arazi ve arsalar, yapım aşamasındaki sabit varlıklar, varlıkların elde edilmesi için verilen avans ve krediler ile sanat eserleri dışındakilerden hangilerinin amortisman ve tükenme payına tabi tutulacağı ve bunlara ilişkin usul ve esaslar ile uygulanacak amortisman ve tükenme payının süre, yöntem ve oranları duran varlık çeşitlerine göre Bakanlıkça belirlenir.

AMORTİSMAN VE TÜKENME PAYI UYGULAMASI -II n n n Bir duran varlığın amortisman ve tükenme payına tabi değeri, varlığın yararlanma ya da itfa süresine sistemli bir biçimde dağıtılır. Amortisman ve tükenme payı tutarı gider olarak muhasebeleştirilir. Duran varlıkların ilk defa amortisman ve tükenme payı ile yeniden değerlemeye esas alınacak değeri maliyet bedelidir. Ancak, yeniden değerlemeye tabi tutulmuş olan varlıklar için amortisman ve tükenme payı hesaplamasına esas alınacak değer, yeniden değerleme sonucu ortaya çıkan değerdir.

AMORTİSMAN VE TÜKENME PAYI UYGULAMASI n Bir varlık için yapılan harcamaların, varlığın iyileştirilmesi, ömrünün uzatılması veya veriminin arttırılması sonucunu doğurması durumunda, amortisman ve tükenme payı hesaplaması varlığın yeni değeri üzerinden yapılır. n Bir varlığın kullanımından elde edilebilecek ekonomik fayda tüketildikçe, bu tüketimi yansıtabilmek amacıyla ayrılan amortismanların birikmiş tutarı ile tükenme paylarının birikmiş tutarı, varlığın defter değeri altında eksi değer olarak gösterilir.

YENİDEN DEĞERLEME UYGULAMASI-I n n n Bilanço varlıkları ve bu varlıklar için geçmiş yıllarda ayrılmış olan amortismanlar, yeniden değerlemenin yapılacağı yıla ait oran ile çarpılmak suretiyle yeniden değerlenir. Yeniden değerleme neticesinde doğacak değer artış ve azalışları, ilgili maddi duran varlık hesabına kaydedilirken, karşılıkları da maddi duran varlık yeniden değerleme artışları hesabına kaydedilir. Değer artış veya azalışı, amortismana tabi varlıkların yeniden değerlemesinden önceki net bilanço varlık değerlerinin, bu kıymetlere yeniden değerleme oranının tatbikinden sonra bulunacak net bilanço varlık değerlerinden indirilmesi suretiyle bulunur.

YENİDEN DEĞERLEME UYGULAMASI-II n n n Net bilanço varlık değeri, varlıkların bilanço varlıklarında yazılı değerlerinden, birikmiş amortismanın düşülmesi suretiyle bulunan miktarı ifade eder. Bir hesap dönemi sonu itibarıyla yapılacak değerlemede esas alınacak yeniden değerleme oranı, Bakanlıkça belirlenir. Hesap dönemi içinde edinilen amortismana tabi varlıklar için edinildiği dönem için yeniden değerleme yapılmaz.

YENİDEN DEĞERLEME UYGULAMASI-III n Değerleme, malî yıl sonu itibarıyla yapılır. n Bir varlığın yeniden değerlemesi sonucunda ortaya çıkan artış tutarı, öz kaynaklar ana hesap grubu içindeki maddi duran varlık yeniden değerleme artışları hesabına ilave edilir. Bir varlık herhangi bir nedenle elden çıkarılmışsa yeniden değerleme artışı da hesaplardan çıkarılır. Gelir ve kurumlar vergisi mükellefi olan ve enflasyon düzeltmesi uygulamasına tabi olan işletmelerce, yeniden değerleme yapılmaz. n

AMORTİSMANA TABİ VARLIKLARIN KULLANIM SÜRELERİNİN DEĞİŞMESİ Amortismana tabi varlıkların ekonomik ömürleri belli aralıklarla yeniden gözden geçirilir ve eğer kullanım süreleri başlangıçta yapılan tahminden kayda değer şekilde farklı ise, amortisman hesaplama süresi mevcut ve gelecek dönemleri içerecek şekilde yeniden belirlenir.

DEĞER VE MİKTAR DEĞİŞİMLERİ n Varlık ve yabancı kaynakların değerlemeye tabi tutulmaları sonucunda, fiyat değişmelerinden dolayı ortaya çıkan artış ve azalışlar değer değişimi; Borçların, alacakların veya varlıkların hacim, sayı gibi miktarlarında meydana gelen ve işletmelerin inisiyatifi dışında ortaya çıkan artış ve azalışlar ise miktar değişimidir. Bu şekilde ortaya çıkan kazanç ve kayıplar ilgisine göre öz kaynaklar ana hesap grubunda açılan hesaplara veya gelir ve gider hesaplarına kaydedilir. n

MÜBADELE İŞLEMLERİNDEN SAĞLANAN GELİRLER Mal ve hizmetlerin takas yoluyla satışı işlemlerinden sağlanan tutarlar, işlem günündeki rayiç değerleriyle kaydedilir. Bu işlemler sırasında mübadeleye konu mal ve hizmetler arasında parayla ölçülebilen farklılıklardan doğan kazanç ve kayıplar da işlem günündeki rayiç değerleriyle kaydedilir.

GAYRİSAFİLİK İLKESİ Gelir ve giderler, herhangi bir düzenleme veya standart ile aksi kararlaştırılmadıkça gayrisafi olarak kaydedilir.

ŞARTLI BAĞIŞ VE YARDIMLAR Şartlı bağış ve yardımlar alındıklarında, tahsis amacına uygun olarak kullanılmak üzere ilgili hesaplara kaydedilir. Bunların kullanılması sonucu işletme adına kaydı gereken bir varlık üretilmiş ise söz konusu varlık maliyet bedeliyle muhasebeleştirilir. Bağış ve yardımlar, kullanılmadığı veya amaç dışı kullanıldığı için geri istenildiği takdirde, ilgili gider hesabına kaydedilerek ilgilisine geri verilir ve vergilendirme yönünden değerlendirilmek üzere durum ilgilinin bağlı bulunduğu vergi dairesine bildirilir.

İÇ İMK NLARLA ÜRETİLEN MADDİ DURAN VARLIKLAR n n n Yatırım amaçlı varlık edinimleri Malî varlıklar ve sınıflandırılması Malî olmayan varlıklar ve sınıflandırılması Maddi duran varlıkların kayıt değerleri Maddi duran varlıklar için yapılan değer artırıcı harcamalar Maddi olmayan duran varlıklar ve kayıt değerleri

- Slides: 88