Dlouhodob hmotn majetek Dlouhodob nehmotn majetek Dlouhodob finann

Účtování odpisů Účetní a")

Dlouhodobý hmotný majetek Dlouhodobý nehmotný majetek Dlouhodobý finanční majetek (aktiva) Účtování odpisů Účetní a daňové odpisy

Opakování: Dlouhodobý majetek x drobný majetek Dlouhodobý majetek - Významná položka aktiv účetní jednotky. Dlouhodobostí se rozumí doba využitelnosti delší než 12 měsíců, a proto je tento majetek považován za stálé (fixní) aktivum. Výdaj na pořízení se promítá do nákladů až prostřednictvím odpisů (DHM a DNM) nebo až prodejem (Finanční majetek). Dle účetních předpisů – je to takový majetek, jehož vstupní cena je vyšší nad určitý hodnotový limit, který si účetní jednotka sama stanoví vnitropodnikovou směrnicí a jeho doba použitelnosti je delší než 1 rok. Drobný majetek Výdaj na jeho pořízení účtujeme rovnou do nákladů. Majetek sice může být s dobou použitelnosti delší než 12 měsíců, ale jeho cena je nižší než účetní jednotkou stanovena výše ocenění pro dlouhodobý majetek nebo může být i vyšší, avšak se spotřebuje do jednoho roku.

je investicí do budoucna Podnik koupí komplex stavebních buněk za 10")

Dlouhodobý majetek (DM) je investicí do budoucna Podnik koupí komplex stavebních buněk za 10 mil a začne pronajímat 10 let (omezená životnost buněk) ročně za 1, 5 mil. • Jaké jsou příjmy a výdaje? • Příjmy jsou každý rok 1, 5 mil. Výdaje v 1. roce 10 mil. A pak už žádné nejsou. • Jaké jsou náklady a výnosy a hospodářský výsledek každý rok? • Výnosy jsou každý rok 1, 5 mil. Abychom je dosáhli, musíme sami uplatnit náklady z pořízeného majetku - odpis (10 mil. /10 let = 1 mil. ). • Hospodářský výsledek bude 0, 5 mil. Každý rok. • Náklady mají název ODPISY (na počátku je významný výdaj, který je investicí do budoucna a náklad se v každém roce stanoví jako část tohoto výdaje, která se váže k výnosům v daném roce).

se člení na: I. Dlouhodobý nehmotný majetek II. Dlouhodobý")

B. Dlouhodobý majetek (stálá aktiva) se člení na: I. Dlouhodobý nehmotný majetek II. Dlouhodobý hmotný majetek III. Dlouhodobý finanční majetek

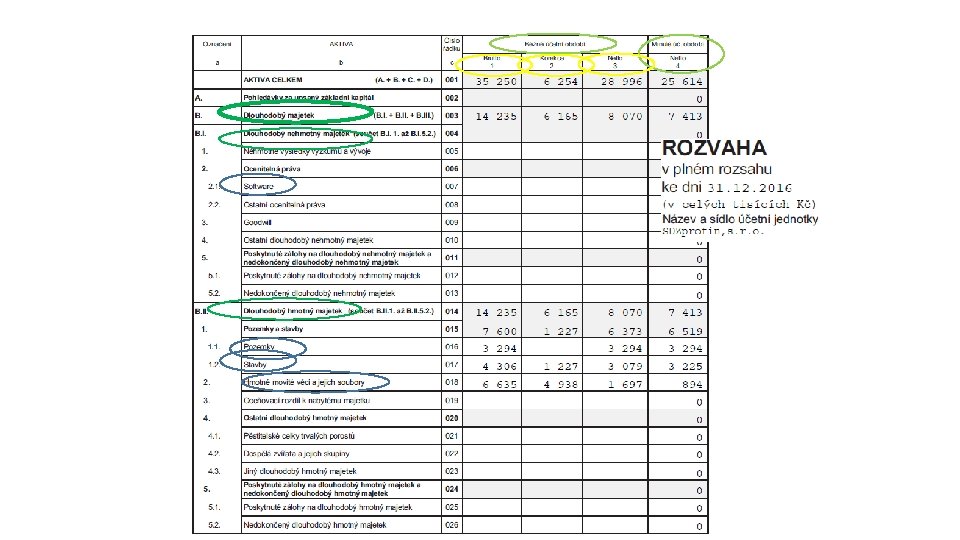

V Česku pojetí oprávek: • Sloupec Brutto – pořizovací cena – historická cena • Sloupec Korekce – oprávky – načítané odpisy • Sloupec Netto – zůstatková cen - Potenciál aktiv se časem vyčerpává – původní pořizovací cena se sníží o tzv. oprávky – zůstatková cena • Rozvaha „drží historické ceny“ - brutto, které opravuje tzv. o „korekce“ na netto hodnotu. • Odpisy jsou ztrátou potenciálu aktiva za 1 rok. Součet všech odpisů = oprávky/kumulované odpisy = Korekce • PC – oprávky = ZC • Jak se odepisují pozemky?

")

Pokračování rozvahy (2)

III. Dlouhodobý finanční majetek/ finanční investice – neodepisujeme Tyto investice vydělávají samy, bez jakékoliv aktivity. • Majetkové podíly/účasti v jiných osobách (podíly na zisku) • Poskytnuté zápůjčky a úvěry (Délka půjčky musí být delší než jeden rok) – vynášejí úroky • Ostatní Cenné papíry: Akcie, dluhopisy (vynášejí podíly na zisku, úroky) • Ostatní DFM: termínované vklady s výpovědní lhůtou delší než 1 rok.

Dlouhodobý finanční majetek a jeho účtování – cenné papíry a podíly Nákup DFM finančního majetku se účtuje se na stranu MD účtu DFM v pořizovací ceně. 221 Peníze 150 DFM 150 Prodej DFM účtujeme ve dvou krocích: jako tržba z prodeje DFM a vyřazení DFM do nákladů 221 Peníze 661 Tržby z prodeje cenných papírů a podílů 200 DFM 561 Náklady na prodané cenné papíry a podíly 150

Odpisy Lze interpretovat také jako část hodnoty dl. aktiva, kterým se promítá pořizovací cena aktiva do ceny produktu Doba odpisování u většiny majetku není striktně stanovená zákonem, účetní jednotka si ji volí sama s ohledem na skutečnou dobu užití majetku. Také sama rozhoduje, od jaké pořizovací ceny majetek zařadí do DHM Podle zákona 563/1991 Sb. O účetnictví – je majetek definován, jako majetek jehož doba použitelnosti je delší než 1 rok

Odpisy • ODPISY nevyjadřují opotřebení majetku • ODPISY znamenají časové rozlišení výdaje na pořízení DM – je to problematika přiřazování výnosů a nákladů • Příklad: Podnik koupí licenci za 0, 5 mil. na patent opravňující po 5 let vyrábět patentované výrobky (licence je nehmotný DM). Nelze hovořit o opotřebení. • Smyslem odpisů je rozložit počáteční výdaj 0, 5 mil. do 5 let (do nákladů), proti výnosům z prodejů výrobků vyrobených podle patentu. Opotřebení je průvodním jevem odpisů, nikoli jejich příčinou. Neodepisuje se proto, že majetek je opotřebováván, ale protože rozpouštíme PC postupně do nákladů, pokud možno proti výnosům, které přináší. Nejlépe tomu odpovídají výkonové odpisy.

Odpisy jsou odhadem! • Přestože účetnictví je naprosto exaktní metoda, často pracuje s odhadnutými čísly, které mají přímý dopad na ZISK. • Odpisy jsou toho názorným příkladem: odhaduji dobu použití, z toho plyne že odhaduji výši odpisů a ty mají dopad do nákladů a tudíž na zisk. • Proto je nutno v účetnictví dělat revize odpisových plánů a případně odpisy upravit i v průběhu používání DM

Odpisy a Cash flow • Odpis je náklad a není výdaj. K úbytku peněz došlo na počátku a pak už žádné výdaje nejsou. Počáteční výdaj je rozpočten do nákladů na léta odhadnuté použitelnosti – odpisy snižují zisk, aniž bychom museli něco platit. Nejen v učebnicích můžete číst NESMYSLNÝ VÝROK: • „Odpisy jsou pro firmu zdrojem financí např. pro nákup nových strojů. “ • „Odpisy jsou rozhodujícím interním zdrojem financování investic“. • „Odpisy jsou zdrojem financování majetku…. “ • Kde ten zdroj vidíte? – Diskuse. • Kde zohledníme výši odpisů, kam je promítneme? • Přece do ceny produktu!

Účetní odpisy – metody viz př. doc. Prostějovské • Výkonové odpisy vychází ze známé kapacity zařízení a odpisy vypočítáme na základě skutečného využití (čerpání této kapacity) – jsou nejpřesnější. • Časové odpisy: Rovnoměrné a zrychlené odpisy -Vycházím z odhadu času, po který mi majetek bude sloužit a) u majetku, kde se nedá určit, jak majetek přispívá k výnosům v jednotlivých letech - použijeme rovnoměrné/lineární. b) u majetku, který vydělává víc na začátku než na konci – použijeme zrychlené.

Postup určení metody odpisů • Pokud jsme schopni stanovit výkonové, volíme tyto, jsou nejpřesnější. • Pokud ne, volíme časové odpisy, které vycházejí z odhadu doby použitelnosti a máme na výběr dvě metody: zvolíme rovnoměrné nebo zrychlené Metody pro zrychlené odpisy: - DDB (double declining balance method) - konstantní odpisová sazba, klesající odepsatelná částka - SYD (sum of the years digits)

Náklady spojené s pořízením DM se soustřeďují na účtě Pořízení DHM. Výsledkem je tzv. Vstupní cena = cena pořízení + náklady související s pořízením. Poté se majetek uvede do do užívání převodem na účet DM. Buňky 10 mil. Pokud není známa pořizovací cena (u majetku nabytého darováním, nebo starší majetek, který vložíme jako vklad do podnikání) stanoví se tzv. Cena reprodukční (stanovena jako znalecký odhad, nebo cena obvyklá) Nebo je vstupní cena stanovena ve výši Vlastních nákladů – pořízení ve vlastní režii

Odpisy DM jsou nákladem. Současně odpisy snižují pořizovací cenu DM, a to nepřímo pomocí oprávek. „Oprávky“ jsou opravným účtem k účtu DM a představují kumulaci odpisů. „Opravují“/aktualizují historickou pořizovací cenu (PC) DM. Buňky 10 mil. 1. Buňky 1 mil. Zde se odpisy 2. Buňky 1 mil. Zde se odpisy načítají každý rok uvádějí do nákladů V rozvaze se oprávky vykazují v AKTIVECH, a to se záporným znaménkem. Promítnutí do rozvahy: brutto korekce netto dl. majetek 1 000 -20 980 poř. cena oprávky zůst. cena

Vyřazení DM nejčastěji z důvodu: • Podnik je přestane používat, je nepotřebný, majetek „dožil“ • Majetek prodá • V důsledku zničení či krádeže vyřadí • Bezplatně převede (daruje). • Pokud je DM při vyřazení odepsaný pouze částečně (tj. oprávky jsou nižší než pořizovací cena), v tomto případě se stává jeho zůstatková hodnota nákladem. Při vyřazení se tedy musím „zbavit“ účtu DM a Oprávek. Pokud je majetek vyřazen v průběhu roku, je nutné doúčtovat odpisy za tuto část roku, teprve potom zjišťuji zůstatkovou cenu ZC (= PC po odečtení oprávek), která se stane nákladem.

Vyřazení odepsaného DM/DA Buňky 10 mil. Buňky po jejich životnosti vyřadím za 10 mil. Oprávky: za 10 let 10 mil. Zde se odpisy načítají Prodej DM/DA ještě neodepsaného (viz výkaz Výsledovka) 1) Vyřazení aktiva v ZC = je náklad 2) Následně se majetek vyřadí 3) Výnos z prodeje DM 30000 50000 35000

Kočí a. s. prodal majetek Prodal ho se ziskem/ztrátou?

Počítání odpisů na měsíce • Měsíční odpisy se počítají jako 1/12 ročních dopisů. Odepisuje se od měsíce následujícího po měsíci zařazení. • U lineárních to není problém. • U zrychlených se použije v prvním roce tolik 1/12 ročního odpisu, kolik měsíců byl již v majetku. Druhý rok se vyčerpá zbytek provoročního odpisu a k němu se připočte část druhoročních atd. • Odpisy účtujeme buď na konci měsíce, tedy měsíčně, nebo najednou na konci roku.

Technické zhodnocení x oprava, údržba Technickým zhodnocením se rozumí výdaje na dokončené nástavby, přístavby a stavební úpravy, rekonstrukce a modernizace hmotného majetku, kterými se vstupní cena tohoto majetku zvýšila ve zdaňovacím období o více než 40 000 Kč. Rekonstrukcí se rozumí zásahy do hmotného majetku, které mají za následek změnu jeho účelu nebo technických parametrů. Modernizací se rozumí rozšíření vybavenosti nebo použitelnosti hmotného majetku. Technické zhodnocení zvyšuje vstupní cenu (při rovnom. odpis. ) nebo zůstatkovou cenu (při zrychl. odpis. ) majetku v roce jeho pořízení a odepisuje se s majetkem!!! Na rozdíl od opravy a údržby, která se účtuje rovnou do nákladů!!! Oprava ani údržba majetku nejsou omezeny žádným finančním limitem.

Daňové odpisy x Účetní odpisy Dlouhodobý majetek je také definovaný v Zákoně o dani z příjmu (Zo. DP) – to pro účely uplatnění daňových odpisů: • doba použitelnosti delší než rok • cena majetku (aktiva) větší než 40. 000 Kč DHM (60. 000 Kč DNM) • Proč tedy máme dvojí odpisy: účetní a daňové? • Aby si byly podnikatelské subjekty „rovny“ při výpočtu ZISKU z hlediska uplatnění nákladů (odpisů), použijí všichni Daňové odpisy. Tzn. aby zisk (daňový základ) nebyl ovlivněn účetními odpisy, musí se daňový základ upravit podle Daňových odpisů. Jak víme, účetní odpisy si stanoví účetní jednotka sama. • Podnikatel fyzická osoba vede pouze daňové odpisy.

Daňové odpisy Dobu odpisu upravuje Zo. DP. Doba odepisování závisí na tom, do které odpisové skupiny majetek patří. Tabulka č. 1 – Doba odpisu, 6 skupin majetku

Kalkulátor pro daňové odpisy https: //www. uctovani. net/kalkulacka-odpisy-rovnomerne+zrychlene. php Proč není k dispozici kalkulačka pro účetní odpisy?

Daňové odpisy nehmotného majetku • počítají se s přesností na měsíce!!! (od prvního dne následujícího měsíce po zařazení do DM) majetek s právem užívání (např. licence, SW, film) • na dobu určitou měsíční odpis = podíl vstupní ceny a doby sjednané v licenční smlouvě • na dobu neurčitou měsíční odpis = počítá se rovnoměrně podle typu majetku: audiovizuální díla software a nehm. výsled. výzkumu zřizovací výdaje ostatní nehmotný majetek 18 měsíců 36 měsíců 60 měsíců 72 měsíců

máme zahrnuté účetní odpisy. Daňový základ tvoří zisk. Jak řešíme")

V účetnictví (v nákladech) máme zahrnuté účetní odpisy. Daňový základ tvoří zisk. Jak řešíme to, že účetní odpisy jsou jiné než „daňaři“ povolené daňové odpisy? : Řešíme to mimo účetnictví. V reálu jsou k tomu určeny dva řádky v daňovém přiznání, které buď zvyšují DZ nebo snižují DZ. Pro výpočet daně v daňovém přiznání se vychází z HV. Ten se postupně upravuje tak, jak vyžaduje Zo. DP (některé účetní náklady totiž jako daňové neuznává, některé příjmy nejsou předmětem daně …. ). Jednou z takových položek je rozdíl mezi účetními a daňovými odpisy. K tomu slouží Příloha 1 část B. a příslušné řádky v přiznání: Pokud účetní odpisy = daňové odpisy: daňový základ/zisk není třeba upravit • účetní odpisy > daňové odpisy: daňový základ navýšíme o rozdíl mezi účetními a daňovými odpisy (+ rozdíl) ř. 50 daňového přiznání • účetní odpisy < daňové odpisy: daňový základ snížíme o rozdíl mezi účetními a daňovými odpisy (- rozdíl) ř. 150 • Viz daňový formulář https: //www. penize. cz/formulare/67176 -danove-priznani-k-dani -z-prijmu-pravnickych-osob

Zdravotní pojištění 4, 5% Sociální pojištění 6, 5 % 2. 250 9% odvody zaměstnavetele 4. 500 3. 250 24, 8% odvody zaměstnavetele 12. 400 Superhrubá mzda 66. 900 Varianta „zrušení SHM“ a daň 15% Varianta „zrušení SHM“ a daň 19% Záloha na daň 15 % 10. 050 ze SHM z 66 900 15% z HM = 7. 500 19% z HM = 9. 500 Sleva na poplatníka - 2. 070 Její příjmy musí být nelze uplatnit nižší než Záloha na daň po slevách -1. 267 68. 000 za rok -1. 267 6. 698 4163 ČM = 50 000 – 2250 – 3 250 – 6 698 37. 802 ČM = 50 000 – 2250 ČM = 50 000 – – 3 250 – 4163 = 2250 – 3 250 – 6163 = 38 337 40 337 Sleva na dítě Manželka v průběhu roku - 2. 070 Hrubá mzda 50 000, 1 dítě, vyživuje manželku Postup výpočtu čisté měsíční mzdy ze SHM a navrhované změny „zrušení SHM“. Nicméně ODVODY ZAMĚSTNAVATELE NA POJISTNÉ ZŮSTANOU!!! ČM = HM – pojistné – záloha na daň = 50 000 – 2250 – 3 250 – 6 689 = 37 802 Ze superhrubé mzdy zůstalo 56% čisté mzdy SHM byla zdaněna 44 % Na pojistném celkem odvedeno 22 400 tj. 3 x víc než na daních Na dani odvedeno 6 698 Varianta „zrušení superhrubé mzdy“ a daň 15 % z hrubé mzdy: ČM = 50 000 – 2250 – 3 250 – /(50000 x 0, 15 -2070 -1267)= 4163/ = 40 337 6163 Varianta „zrušení superhrubé mzdy“ a daň 19 % z hrubé mzdy: ČM = 50 000 – 2250 – 3 250 – /(50000 x 0, 19 -2070 -1267)= 6163/ = 38 337 https: //www. kurzy. cz/kalkulacka/vypocet-ciste-mzdy/

Ukážeme si v SW Pohoda Modul Majetek Ukážeme si Daňové přiznání PO s poukazem, jak ovlivnily rozdílné účetní a daňové odpisy daňový základ

- Slides: 29