Divisin Centro Oriente Sistema de Control Interno Sistema

- Slides: 34

División Centro Oriente Sistema de Control Interno

Sistema de Control Interno http: //cfedistribucion. dis. cfemex. com/SC_interno/Paginas/default. aspx

Sistema de Control Interno de la CFE ¿Qué es? Sistema de Control Interno de la CFE: Es el conjunto de principios, políticas, normas, procedimientos y mecanismos de verificación y evaluación establecidos por los Consejos de Administración, los Directores Generales de la CFE, los Titulares de las Áreas que dependen de la Dirección General de la Comisión Federal de Electricidad, y el resto del personal de la CFE, para proporcionar un grado de seguridad razonable para el cumplimiento de sus objetivos y metas. Lo llevan a cabo las personas, no se trata solamente de manuales, políticas e impresos, sino de personal en cada nivel de la organización. Principios Políticas Normas Procedimientos Mecanismos

Sistema de Control Interno de la CFE El Control Interno dentro de CFE no es nuevo, ha existido desde siempre en la empresa. Sin embargo nunca nos hemos percatado de su existencia ya que en mayor o menor medida lo hemos llevado a cabo de manera automática cada vez que aplicamos medidas de control en las operaciones diarias o seguimos un manual de organización o procedimientos, etc.

Sistema de Control Interno de la CFE La implementación de un SCI efectivo representa una herramienta fundamental que aporta elementos que promueven la consecución de los objetivos institucionales; minimizan los riesgos; reducen la probabilidad de ocurrencia de actos de corrupción y fraude; consideran la integración de las tecnologías de información a los procesos institucionales; asimismo respaldan la integridad y el comportamiento ético de todo el personal, y consolidan los procesos de rendición de cuentas y de transparencia. Cumplimiento de Objetivos Minimizar Riesgos Reducir ocurrencia de corrupción y fraude Integración de Tecnología de Información Integridad y Comportamiento Ético Rendición de Cuentas y Transparencia

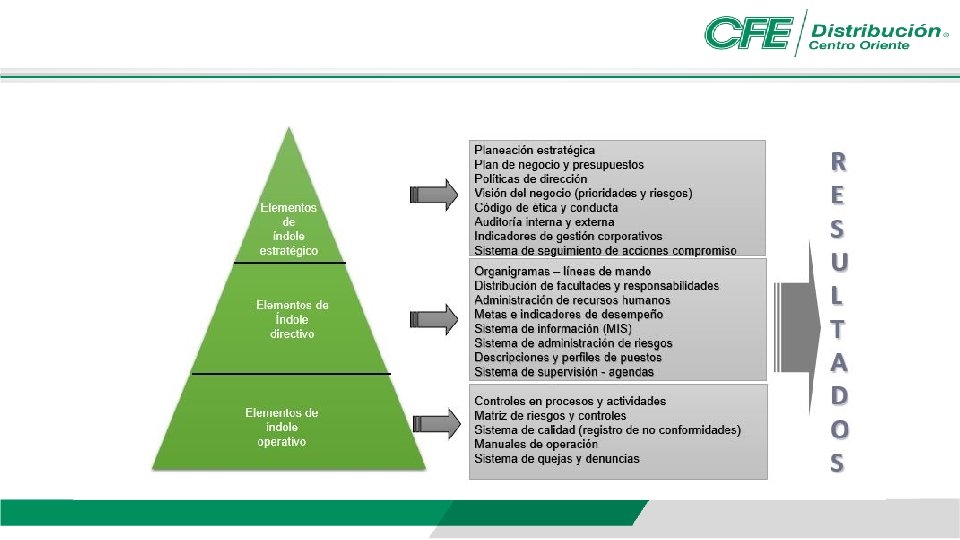

Sistema de Control Interno de la CFE Características

Sistema de Control Interno de la CFE

Beneficios de Control Interno Los beneficios de un Sistema de Control Interno robusto son múltiples, en la medida en que el personal se involucre y contribuya en su diseño y mantenimiento. Algunos de estos son:

Objetivos del Sistema de Control Interno de la CFE ü Cumplimiento estratégicas de las ü Eficacia y operaciones eficiencia ü Confiabilidad financiera en la iniciativas de las información ü Cumplimiento con las leyes y normas aplicables a la empresa y sus operaciones ü Salvaguarda de sus activos

Componentes del Sistema de Control Interno La Ausencia de Orden en los procesos de una entidad, representa una diversidad de riesgos, por lo tanto es necesario evaluarlos y darles una respuesta inmediata para evitar los posibles fraudes o errores que pudieran surgir. Componentes del SCI v Ambiente de Control v Administración de riesgos v Actividades de control v Información y Comunicación v Supervisión Ambiente de Control Administración de Riesgos Actividades de Control Información y Comunicación Supervisión

Ambiente de Control El ambiente de control es la base del control interno, aportando disciplinan a la estructura. En él se apoyarán los componentes restantes. Marca la pauta del funcionamiento de la empresa e influye en la concientización de todo el personal. Los factores a considerar dentro del ambiente de control serán la integridad, los valores éticos, el estilo de dirección, la asignación de autoridad y responsabilidad, la estructura organizacional y las políticas y procedimientos. Ejemplo: El código de conducta, entes reguladores, leyes, organigramas, descripciones de puestos, las políticas, etc.

Marco Legal del SCI

Administración de Riesgos Cada empresa se enfrenta a diversos riesgos internos y externos que deben ser evaluados. Una condición previa a la evaluación de riesgos es la identificación de los objetivos de la empresa y de los objetivos de las diversas áreas que la integran los cuales deberán estar vinculados entre sí y alineados. La evaluación de riesgo consiste en identificar y analizar cualquier evento importante que pudiera afectar el alcanzar los objetivos de la empresa y sirve de base para determinar cómo deberán ser gestionados. Dado los cambios permanentes del entorno será necesario que la empresa disponga de mecanismos para afrontar los riesgos. Ejemplos de riesgos: naturales (sismos, inundaciones), legales (cambios de legislación, expropiaciones), administrativos (corrupción, incumplimiento de normas de seguridad), etc.

Administración de Riesgos

Actividades de Control Las actividades de control son las políticas, procedimientos, etc. que permiten a la Dirección administrar y mitigar los riesgos identificados y asegurar que se lleven a cabo los lineamientos establecidos por ella. Las actividades de control se ejecutan en todos los niveles de la empresa y en cada una de las etapas de la gestión. Ejemplos: manual de procedimiento para el manejo de caja y bancos, manual de procedimiento de nóminas, manuales para casos de emergencia, etc. Políticas de personal, políticas de compras, políticas de construcción, etc. (normatividad interna).

Ambiente de Control

Ambiente de Control

Información y Comunicación Se debe identificar recopilar y propagar la información pertinente en tiempo y forma que permitan cumplir a cada persona con sus responsabilidades a cargo. La información puede ser al interior o exterior de la empresa. Es la información de calidad que CFE genera, obtiene, utiliza y comunica para respaldar el Sistema de Control Interno para dar cumplimiento a su mandato legal y soportar la toma de decisiones. Ejemplos: sistemas de información SAP, SIRH, reportes, bitácoras de control, etc. Ejemplos: oficios, avisos, tableros de información, reportes a bancos, reportes a autoridades, etc.

Supervisión Es el elemento o componente que evalúa que los controles implementados sean los adecuados, precisos, necesarios, funcionales y correctos que requiere la empresa para funcionar y dar resultados. Cuando esas características del control no se cumplen es preciso eliminarlo, adecuarlo o modificarlo para mejorarlo. La supervisión de los controles internos implementados los hace Auditoría Interna. El Sistema de Control Interno requiere un proceso que verifique la vigencia del mismo a lo largo del tiempo y esto se logra mediante actividades de supervisión continua, evaluaciones periódicas o una combinación de ambas. Ejemplo: en la operación diaria la supervisión es realizada por los Supervisores, Jefes, Gerentes, Directores, etc.

Modelo de Administración http: //cfedistribucion. dis. cfemex. com/normatividad/Paginas/estatutoorganico. aspx

Elementos del SCI ¿Qué integra cada elemento y cómo participo? 1 Ambiente de Control Misión y Visión 2 Administració n de Riesgos Estratégicos Riesgos Directivos Riesgos Operativos 3 Actividades de Control Todos los niveles de la empresa Políticas, Procedimientos, Manuales Responden a los Riesgos Identificados Ética corporativa y Código de Conducta Procedimientos, Fichas de Proceso, Manuales, etc.

Elementos del SCI ¿Qué integra cada elemento y cómo participo? 4 5 Información y Comunicación Supervisión Sistemas de información SAP, SIRH Auditorías Tableros de información Oficios, Avisos, Reportes a autoridades Evaluaciones Operación diaria evaluada por supervisores

Sistema de Control Interno de la CFE

Responsables

Funciones de los Responsables

Funciones de los Responsables

Funciones de los Responsables

Funciones de los Responsables

Funciones de los Responsables

Funciones de los Responsables

Funciones de los Responsables

Conclusión