DIRITTO COMMERCIALE 1 A A 20082009 http www

-")

")

Unternehmer (imprenditore)")

pretendono")

")

C 2")

fallimento soci")

C")

NO")

- Slides: 52

DIRITTO COMMERCIALE 1 A. A. 2008/2009 http: //www. jus. unitn. it/users/vezzoso/ DC_08 -09/home. htm

PROGRAMMA FREQUENTANTI: programma d‘esame leggermente diverso rispetto a quello per non frequentanti. - Alcuni argomenti non si trovano sul manuale e vanno studiati sugli appunti: si tratta dunque di argomenti in più rispetto al programma per non frequentanti. - Altri argomenti, che fanno parte del programma da non frequentante, sono invece esclusi dal programma da frequentante: dunque argomenti in meno. CORSO DI LAUREA SPECIALISTICA NET ECONOMY: programma d‘esame ridotto, specificato sul sito

ESAME - solo orale - programma per frequentanti, anche agli appelli di recupero - una parte dell‘esame comunque con la docente

LAVORI INDIVIDUALI di cui si tiene conto ai fini del voto finale: - studenti „internazionali“: presentazioni in aula sulla legislazione di diritto societario del paese di riferimento - presentazioni in aula su singoli studi interdisciplinari, ad es. elaborati dall‘OCSE - presentazioni in aula su singoli casi (es. , sentenze)

MATERIALI DI STUDIO PER FREQUENTANTI - appunti individuali - presentazioni (scaricabili dal sito) - manuale - lavori prodotti da studenti, presentati in aula (scaricabili dal sito)

MANUALE G. F. Campobasso, Manuale di diritto commerciale, UTET, ultima edizione. I medesimi argomenti possono venire studiati su un qualsiasi altro manuale di diritto commerciale, purché equivalente a quello segnalato ed ovviamente aggiornato.

DOMANDE?

DIRITTO COMMERCIALE FONTI CODICE CIVILE LEGGI SPECIALI Regolamenti

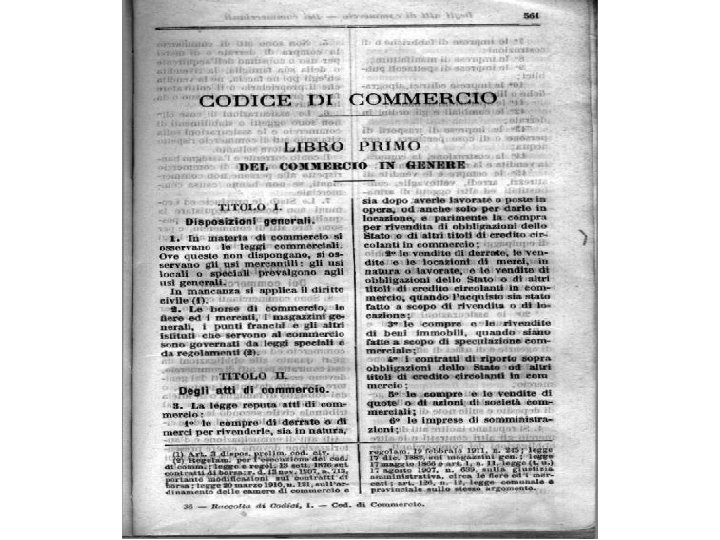

Prima del 1942 in Italia: Codice di Commercio (1882)

FRANCIA: Code de Commerce 1807

AUSTRIA: Unternehmensgesetzbuch 2007 Kaufmann (commerciante) Unternehmer (imprenditore)

imprenditore società contratti commerciali titoli di credito DIRITTO „COMMERCIALE“ OGGI mercati finanziari procedure concorsuali proprietà intellettuale concorrenza sleale antitrust ecc.

imprenditore società contratti commerciali titoli di credito DIRITTO „COMMERCIALE“ OGGI mercati finanziari procedure concorsuali proprietà intellettuale concorrenza sleale pubblicità ingannevole e comparativa antitrust ecc. diritto industriale e della concorrenza

TRENTINO-ALTO ADIGE FONTE ISTAT: 8°CENSIMENTO GENERALE DELL’INDUSTRIA E DEI SERVIZI 2001

Codice Civile - LIBRO QUINTO — DEL LAVORO TITOLO II — Del lavoro nell'impresa CAPO I — Dell'impresa in generale CAPO II — Dell'impresa agricola CAPO III — Delle imprese commerciali e delle altre imprese soggette a registrazione Sezione III. — Disposizioni particolari per le imprese commerciali § 1. — Della rappresentanza § 2. — Delle scritture contabili (88) TITOLO III — Del lavoro autonomo CAPO I — Disposizioni generali CAPO II — Delle professioni intellettuali TITOLO V — Delle società TITOLO VI — Delle società cooperative e delle mutue assicuratrici TITOLO VII — Dell'associazione in partecipazione TITOLO VIII — Dell'azienda

art. 1330, proposta e accettazione fatta dall‘imprenditore e morte/incapacità art. 1341, condizioni generali di contratto diritto dei contratti art. 1368, interpretazione clausole ambigue quando uno dei due contraenti è imprenditore art. 1722, estinzione mandato avente ad oggetto atti relativi all‘esercizio dell‘impresa

IMPRESA funzione „combinatrice“ scopo: lucro o produzione di ricchezza PRODOTTO O SERVIZIO IMPRESA MERCATO IMPRESA

punto di vista economico Teorie dell‘impresa lo studio dell’impresa e le ragioni del suo permanere con successo nella propria dimensione spazio-tempo struttura del settore elementi interni all‘impresa risorse capacità ecc.

punto di vista giuridico individuale IMPRESA imprenditore persona fisica società persona giuridica collettiva però possibili società che non sono imprese associazione

• dell‘imprenditore stesso rischia il proprio patrimonio • di terzi (privati, banche) pretendono una remunerazione

Categorie di imprenditore SE non è agricolo imprenditore neppure piccolo imprenditore ALLORA imprenditore commerciale

IMPRENDITORE NON PICCOLO IMPRENDITORE IMPRESA IMPRENDITORE COMMERCIALE IMPRENDITORE AGRICOLO

Art. 2082 c. c. Imprenditore È imprenditore chi esercita professionalmente una attività economica organizzata al fine della produzione o dello scambio di beni o di servizi. Nozione di azienda Art. 2555 c. c. L`azienda è il complesso dei beni organizzati dall`imprenditore per l`esercizio dell`impresa

ACQUISTO della qualifica di imprenditore ex art. 2082 c. c. esercizio di fatto di un‘attività economica svolta professionalmente attività economica organizzata fine dell‘attività economica organizzata è la produzione di beni o servizi oppure lo scambio di beni

esercizio di fatto di un‘attività economica ATTIVITÀ ECONOMICA pluralità di atti, fatti e contratti pluralità di operazioni economiche diretta alla produzione di ricchezza anche unico affare modalità che consentano almeno potenzialmente la copertura dei costi con i ricavi anche SENZA fine di lucro inteso come conseguimento di un utile art. 2247 c. c.

attività economica svolta professionalmente stabile e non occasionale pr. : chi realizza un singolo affare? es. : costruzione di una diga pr. : deve essere l‘attività prevalente? es. : impiegato che nei week-end gestisce un chiosco di bibite sulla spiaggia

attività economica organizzata organizzazione „produttiva“ coordinamento dei fattori della produzione pr. : necessaria l‘organizzazione del lavoro altrui? pr. : necessità di un minimo di „etero-organizzazione“? es. , gioielliere? lavoro e capitali personali dell‘impr.

fine dell‘attività economica organizzata è la produzione di beni o servizi oppure lo scambio di beni attività che produce ricchezza pr. : necessaria la destinazione al mercato? es. , costruttore di appartamento per abitazione propria

l‘esercizio di l‘attività economica illegittima dà luogo ad un‘impresa? attività vietata in modo assoluto es. , contrabbando attività esercitata in difetto delle necessarie autorizzazioni necessità di tutela dell‘affidamento dei terzi SI norme a tutela dei terzi NO norme poste a favore dell‘imprenditore

attività esercitata in nome proprio? pr. : imprenditore occulto A C 2 B (prestanome) C 2 C 3 CHI è imprenditore?

POTERE DI DIREZIONE mandato senza rappresentanza C 1 affidamento A B (prestanome) C 2 C 3 art. 1705 cc.

d 1 d 2 colui nel cui nome l‘attività viene svolta necessità della spendita del nome imprenditore solo il prestanome responsabile anche l‘impr. occulto chi dirige l‘impresa deve assumersene il rischio d 3 fallisce anche l‘impr. occulto Teoria dell‘imprenditore occulto

Teoria dell‘imprenditore occulto art. 147 c. 2, l. fall. (ora c. 4) fallimento soci ill. resp assieme alla società G anche senza spendita del nome fallimento della società occulta fallimento del soggetto – imprenditore individualeocculto

C 6 A C 1 affidamento C 5 affidamento C 4 B (prestanome) C 2 C 3 danno dei creditori personali del dominus che non potevano conoscere l‘esistenza dell‘attività economica tramite prestanome tutela dei creditori del prestanome oltre all‘affidamento

SI fallimento di socio occulto di società occulta (ora art. 147, c. 5) NO fallimento dell‘impr. occulto

Categorie di imprenditore SE non è agricolo imprenditore neppure piccolo imprenditore ALLORA imprenditore commerciale

l‘imprenditore agricolo art. 2135, c. 1 c. c. • coltivazione del fondo, • selvicoltura, • allevamento di animali • e attivita' connesse attivita' dirette alla cura ed allo sviluppo di un ciclo biologico o di una fase necessaria del ciclo stesso, di carattere vegetale o animale, che utilizzano o possono utilizzare il fondo, il bosco o le acque dolci, salmastre o marine. il rischio ambientale può anche mancare anche in assenza di un collegamento con il fondo anche artificialità dello sviluppo del ciclo biologico a carattere industriale

attività agricole per connessione art. 2135, c. 2 c. c. presunzione assoluta attività oggettivamente commerciali considerate PER LEGGE ATTIVITÀ AGRICOLE se non prevalenti sulle attività agricole essenziali

attivita', esercitate dal medesimo imprenditore agricolo dirette alla manipolazione, conservazione, trasformazione, commercializzazione e valorizzazione che abbiano ad oggetto prodotti ottenuti prevalentemente dalla coltivazione del fondo o del bosco o dall'allevamento di animali, nonche' dirette alla fornitura di beni o servizi mediante l'utilizzazione prevalente di attrezzature o risorse dell'azienda normalmente impiegate nell'attivita' agricola esercitata, ivi comprese le attivita' di valorizzazione del territorio e del patrimonio rurale e forestale, ovvero di ricezione ed ospitalita' come definite dalla legge".

CONNESSIONE attività agricola principale SOGGETTIVA attività connessa a quella principale manipolazione conservazione, trasformazione, commercializzazione valorizzazione OGGETTIVA prodotti ottenuti prevalentemente dalla coltivazione del fondo o del bosco o dall'allevamento di animali fornitura di beni o servizi l'utilizzazione prevalente di attrezzature o risorse dell'azienda normalmente impiegate nell'attivita‚ agricola esercitata

imprenditore agricolo professionale colui il quale, in possesso di conoscenze e competenze professionali ai sensi dell'articolo 5 del regolamento (CE) n. 1257/1999 del Consiglio, del 17 maggio 1999, dedichi alle attivita' agricole di cui all'articolo 2135 del codice civile, direttamente o in qualita' di socio di societa', almeno il cinquanta per cento del proprio tempo di lavoro complessivo e che ricavi dalle attivita' medesime almeno il cinquanta per cento del proprio reddito globale da lavoro. 25% se territori disagiati societa' di persone, cooperative e di capitali, anche a scopo consortile, qualora lo statuto preveda quale oggetto sociale l'esercizio delle attivita' agricole di cui all'articolo 2135 del codice civile e siano in possesso dei seguenti requisiti: - societa' di persone qualora almeno un socio sia in possesso della qualifica di imprenditore agricolo professionale. - societa' in accomandita la qualifica si riferisce ai soci accomandatari - societa' cooperative, qualora almeno un quinto dei soci sia in possesso della qualifica di imprenditore agricolo professionale; -societa' di capitali, quando almeno un amministratore sia in possesso della qualifica di imprenditore agricolo professionale

imprenditore agricolo società di capitali persona fisica società cooperativa consorzio

impr. agr. obbligo di iscrizione nel registro delle imprese coltivatore diretto certificazione anagrafica efficacia dichiarativa terzi non possono opporre l‘ignoranza della qualità di impr. agr. dal momento della avvenuta iscrizione in mancanza di iscrizione la qualità di impr. agr. non può essere opposta ai terzi solo se si prova che i terzi ne hanno avuto conoscenza

il piccolo imprenditore art. 2083 c. c. • coltivatore diretto del fondo • artigiano • piccolo commerciante • chi esercità un‘attività professionale organizzata prevalentemente con il lavoro proprio e dei componenti della famiglia PREVALENZA SU capitale investito altri fattori della produzione lavoro altrui

L. 8 agosto 1985, n. 443 legge-quadro sull‘artigianato iscrizione nell‘Albo provinciale delle imprese artigiane per ottenere agevolazioni Trentino Alto Adige Imprese artigiane 26. 589 Totale Imprese 107. 014 Incidenza % 24, 8 Italia Incidenza % 24, 5 Fonte: elaborazioni Ufficio Studi Confartigianato su dati Unioncamere (2001? ) Pr. : falliscono?

legge-quadro sull‘artigianato definizione di artigiano lavorazione in serie/non in serie, ecc. NEI LIMITI DIMENSIONALI di cui alla legge-quadro n. massimo dipendenti/apprendisti es. , abbigliamento su misura: max. 32 lavoro altrui può anche prevalere su quello della propria famiglia

Pr. ogni imprenditore artigiano ai sensi della legge speciale è piccolo imprenditore ex art. 2083? artigiano ai sensi della legge quadro per ottenere dei benefici ex normativa speciale artigiano ex art. 2083 c. c. qualificazione come piccolo imprenditore

IMPRENDITORE NON PICCOLO IMPRENDITORE STATUTO IMPRESA DELL‘IMPRENDITORE COMMERCIALE IMPRENDITORE AGRICOLO

STATUTO DELL‘IMPRENDITORE COMMERCIALE obbligo di tenuta delle scritture contabili disciplina speciale della rappresentanza soggezione alle procedure concorsuali in caso in insolvenza

IMPRENDITORE COMMERCIALE ex art. 2195 c. c. imprenditore che esercita: - un'attivita' industriale diretta alla produzione di beni e servizi; - un'attivita' intermediaria nella circolazione dei beni; - un'attivita' di trasporto per terra, per acqua o per aria; - un'attivita' bancaria o assicurativa; - altre attivita' ausiliarie delle precedenti