Direccin General de Hacienda Divisin de Poltica Fiscal

y del gasto")

, que integra la dinámica")

en los ingresos el")

en los gastos")

,")

- Slides: 15

Dirección General de Hacienda División de Política Fiscal Subdirección de Estudios Económicos Costa Rica “Efectos de la Política Fiscal en la Actividad Económica: VAR Estructural”

Objetivos Estimar la magnitud de los multiplicadores fiscales del ingreso (MFI) y del gasto (MFG), a través de la metodología desarrollada por Blanchard y Perotti. Evaluar los efectos dinámicos provocados por las distintas medidas de Política Fiscal en el Producto y entre las mismas variables fiscales, mediante un Modelo VAR de tipo estructural, periodo 2003 -2017. En general el concepto de “multiplicador fiscal” mide como se traslada un cambio en una variable fiscal sobre la actividad económica, normalmente el PIB

Justificación Al MHDA le corresponde el diseño e implementación de medidas de PF, lo que requiere prudencia para no tener efectos no deseados en el ámbito económico y social. Por lo cual es importante contar con un instrumento de medición que estime la magnitud y signo de los multiplicadores fiscales (MF) y su potencial efecto sobre el producto y entre las mismas variables fiscales. Los MF han sido muy analizados en otros países, pero en el MHDA no se ha ubicado ninguna investigación al respecto.

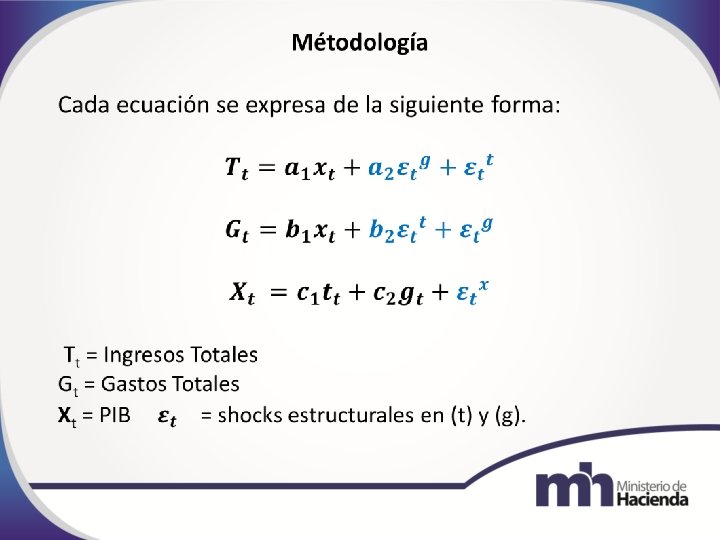

Metodología Se parte de un Modelo de Vectores Autorregresivos (VAR), que integra la dinámica entre variables. La serie de datos son trimestrales y reales (deflactor del PIB); además, le fueron aplicadas las pruebas de estacionariedad, cointegración, rezagos óptimos, etc. Con el VARS se estiman los shocks tanto del ingreso, como de gasto, aplicando restricciones y supuestos. El objetivo principal de ambos modelos es el uso de la función de impulso-respuesta (FIR), que es donde se estiman los shocks, en nuestro caso fiscales.

Resultados Estacionariedad: Dickey-Fuller Unit Root. Las variables resultaron estacionarias en I diferencia. Cointegración de Johansen: estadístico de traza indica que hay al menos una ecuación de cointegración. Lo ideal sería un modelo VECM´S, pero la versión del Eviews disponible no tiene esta opción. Se usa VARS.

Resultados Número de Rezagos Óptimo: “Criterios de Selección del Orden de Retardo del VAR”. De los estadísticos LR, SC, HQ se concluye que los rezagos óptimos serían 4. LOG(ITR)= -5. 35519783835 + 1. 25018095525*LOG(PIB_R 91) +[MA(1)= -0. 999941168082 LOG(GTR) = -8. 59804537269 + 1. 52256057319*LOG(PIB_R 91) = 13. 4801472381 - 0. 094849*LOG(ITR) + 0. 0939133878725*LOG(GTR) + [AR(1)=0. 956278741767]

Estimación del VAR sin Restricción: Var sin restricción. docx Los modelos VAR se estiman para establecer evidencia empírica sobre la respuesta de las variables macro a los cambios de política.

Estimación del Modelo VAR´S Shock Impositivo

Función Impulso Respuesta del Shock Impositivo Ante un impulso (innovación) en los ingresos el producto responde después de dos trimestres, con un impacto importante hasta el trimestre siete, a partir del cual tiende a estabilizarse. El efecto acumulado -0. 023886 al décimo trimestre.

Estimación del VAR sin Restricción

Función Impulso Respuesta del Shock de Gasto Ante un impulso (innovación) en los gastos el producto responde después del tercer trimestre, con un impacto importante pero corto hasta el quinto trimestre, pasado el “boom” presenta una leve reducción y tiende a estabilizarse a partir del noveno. El efecto acumulado 0. 019378 al décimo trimestre

Conclusiones Al contrastar los resultados de estudio con los de Blanchard y Perotti (1999), se encuentran similitudes: los efectos positivos de un shock de gasto fiscal sobre el PIB y de efectos negativos en el PIB ante shock de impuestos. En lo que se difiere es en las magnitudes, toda vez que nuestra economía es de un país no desarrollado y no como los estudiados por Perotti (2002) que pertenecen a la OECD, Canadá o Estados Unidos. El efecto de los MF varía entre países y a través del tiempo: dependen del estado de la economía, de las finanzas públicas, del espacio fiscal, de la apertura comercial, de los instrumentos fiscales, entre otras variables. Los MF son consistentes con la política fiscal procíclica que ha experimentado Costa Rica durante el periodo de estudio, con dos inconvenientes relevantes: por déficits recurrentes y a un crecimiento de la deuda soberana, que imposibilitan expandir el gasto en recesiones –política fiscal anticíclica-.

Conclusiones Los signos de los MF son los esperados según la literatura, pero no hay consenso a nivel internacional acerca de sus magnitudes. Los modelos VARS son una herramienta analítica para estimar el impacto de medidas de política fiscal sobre el producto. La magnitud de los MF es relativamente pequeña: causas? Carga Tributaria relativamente baja 13, 09% con una base exenta amplia-. El aporte relativo de los gastos de capital/gastos totales no es suficiente. Un shock en los ingresos da una respuesta negativa en el producto durante 5 trimestres (año y ¼), mientras que un shock en el gasto tiene como respuesta positiva en el producto pero muy corta (de 2 a 3 trimestres).

Muchas Gracias