DILEMAS DE LA La informacin AUTORREGULACIN no financiera

: declive del Laissez Faire no se debe sólo")

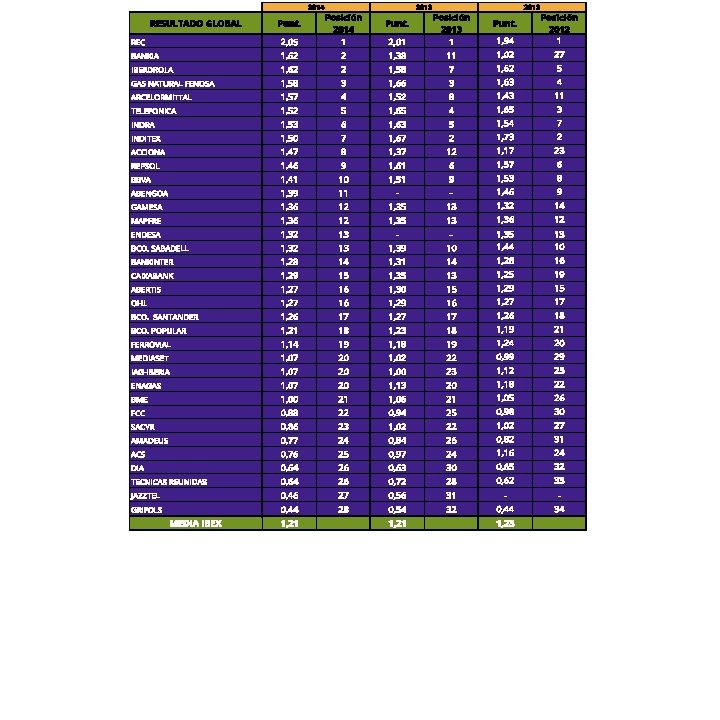

![Gráfico : Componentes del S&P 500 Valor de mercado Fuente: Ocean Tomo, LLC[1]](https://slidetodoc.com/presentation_image_h2/880c4b7672c1cf88818283ef36524f7c/image-20.jpg "Gráfico : Componentes del S&P 500 Valor de mercado Fuente: Ocean Tomo, LLC[1]")

0 8 1 ETI' , #. . . 5 DE DESARROLLO V")

señala que pese al aumento en el número de empresas que informan")

- Slides: 66

DILEMAS DE LA La información AUTORREGULACIÓN no financiera

CONTEXTO Y ANTECEDENTES • Bowen (1953): declive del Laissez Faire no se debe sólo a cuestiones morales sino que también es motivado por cuestiones técnicas: crecimiento en el tamaño de las empresas y concentración de poder económico; fluctuante actividad empresarial con periodos recurrentes de desempleo; desempleo tecnológico; creciente inseguridad de las personas en relación a sucesos como la enfermedad, la vejez o la muerte; disparidad en la distribución de los ingresos; disparidad en la distribución de oportunidades económicas; la fuerte explotación y dispendio de los recursos naturales; frecuente desatención de los costes sociales de la actividad económica y de los valores sociales que deberían derivarse de la actividad económica

Qué ha sucedido desde 1950 • la producción mundial de bienes y servicios creció desde unos cinco billones de dólares en 1950 hasta cerca de 30 billones en 1997 • el crecimiento entre 1990 y 1997 –unos cinco billones de dólares- fue similar al que se había producido ¡desde el comienzo de la civilización hasta 1950 • la esperanza de vida en el mundo pasó de 47 años en 1950 a 64 años en 1995 • una mejor dieta alimenticia, por aumento la producción agrícola, las capturas pesqueras, etc. • mayores niveles de alfabetización, acompañados, entre otros factores, por la multiplicación del consumo de papel y, por tanto, de madera Fuente: OEI, Organización de Estados Iberoamericanos

Entre 1950 y 2002 el consumo de agua se ha triplicado, el de combustibles fósiles se ha quintuplicado, el de carne creció un 550%, las emisiones de dióxido de carbono han aumentado un 400%, el PIB mundial aumentó un 716%, el comercio mundial creció un 1. 568%, el gasto mundial en publicidad creció un 965%, José Santamarta Flórez es director de World Watch www. nodo 50. org/worldwatch Fuente: Worldwatch http: //www. webislam. com/? idt=7134

Entre 1950 y 2002 el número de turistas que salieron de sus fronteras creció un 2. 860%, el número de automóviles pasó de 53 millones en 1950 a 565 millones en 2002 el consumo de papel creció un 423% entre 1961 y 2002. Las importantes ganancias en eficiencia se ven rápidamente absorbidas por el aumento del consumo. José Santamarta Flórez es director de World Watch www. nodo 50. org/worldwatch Fuente: Worldwatch http: //www. webislam. com/? idt=7134

Fuente: Demos

Surgimiento de cadenas de suministro globales

Globalización y transnacionalización de l a producción: aparición de cadenas pro ductivas globales

http: //futurehrtrends. eiu. com/report - 2014/cross-roads/

Costes sociales y medioambientales no contabilizados Las 3. 000 empresas más grandes del mundo por capitalización bursátil fueron se estima que provocaron en 2012, 2, 15 billones de dólares en daños ambientales, equivalente a 7 por ciento de sus ingresos y al 50 por ciento de sus ganancias. Principalmente en extractivas, energéticas y constructoras. El estudio hace una relación entre el EBITDA de las diferentes industrias objeto de análisis a diciembre de 2010 y los costes por daños medioambientales. Como resultado tenemos que hay industrias en las que los costes por daños medioambientales superan con mucho el EBITDA conseguido, como es el caso de la industria de productores de alimentación (los costes medioambientales no interiorizados suponen el 224% del EBITDA).

Gráfico : Componentes del S&P 500 Valor de mercado Fuente: Ocean Tomo, LLC[1]

Top 5 M arket Caps i n $B on 03/3 1/2017 Same Day, 1 1 years ago Apple Exxon. Mobil Google GE Microsoft Mic rosoft Amazon BP Facebook Citigroup 03 /31/2017 Technology - 03/31 /2006 @ Olconsulting. net Energy - Banking - * Ber. Kshire Hathaway has been excluded from the rankings s ince ifs mainly a stock protfotio company, lndustry -

( ) 0 8 1 ETI' , #. . . 5 DE DESARROLLO V "4 a SOSTENIBLE ® OBJETIVC S DE DESARROLLO SOSTENIBLE

Reinventing the company - .

Business Must Lead to Solve Problems 80°/o agree • • • • up from 74% in 2015 "A company can take specif ic actions that both increase profits and improve the economic and socia l conditions in the community where it operates. " Source: 20 16 Edelman Trust Barometer 0249. Please indicate how much you agree or disag reewith the following statement? (Top 4 Box, Agree). General Population, 27 -countryglobal total, question asked of hall the sample. Gener Po p u

DILEMAS DE LA La información AUTORREGULACIÓN no financiera

Y los consumidores? Muestra de 32. 000 personas a través de los 27 países miembros de la Unión Europea (UE), señala que un 62% de los encuestados se siente no informado sobre el comportamiento social y medioambiental de las empresas. Sin embargo, el 77% de los encuestados se muestran muy interesados en conocer esa información. En España el porcentaje de desinformados es del 77% de los encuestados

Y para los inversores Valores intangibles que no siempre aparecen en las cuentas de resultados ANÁLISIS ECONÓMICO-FINANCIERO RATIO DE EFICIENCIA CUENTA DE RESULTADOS INFORMACIÓN DE MERCADO % CRECIMIENTO DE LAS VENTAS DIVIDENDOS Bº POR ACCIÓN VALOR INTANGIBLE DE LA EMPRESA BUEN GOBIERNO CORPORATIVO PROVEEDORES Y DISTRIBUIDORES • POLÍTICA MEDIOAMBIENTAL • RELACIÓN CON LA SOCIEDAD • POLÍTICA PRODUCTO 53

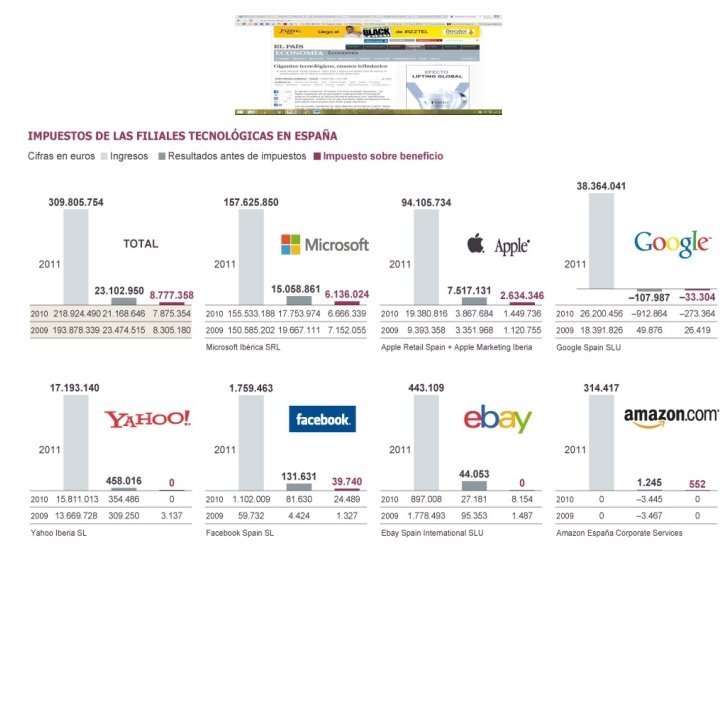

Escándalotumba acciones de VW a menosde 100 euros BPSTOCK 180 170 160 150 140 130 120 11 o 100 90 '-: 1: : -5=-_. _"1"6"' 17=-'-=1 -a=-_. _1""9"' 2 o=-'-=2, . 1. , . -_. _2=2 23=-'-= 2 -4=-. . . 2 , =5 26=-'-= 2=7 -. . . 2, =a-' septseptseptseptseptseptsept Fuente: Bloomberg Preciodelasaccioneseneuros enla bolsade. Francfort SOCIEDAD ELPAÍS PELIGRO PARA LOSNI OS Mattelretira 18, 2 millones dejuguetes Es la segunda vez en dos semanas que la multinacional alerta de la presencia de plomo en la pintura en algún modelo -En España se distribuyeron medio millón de artículos con imanes peligrosos Ef. E LILAPÉREZ GIL Madrid 1 Nueva York · 15 AG 02007 Una nuevaalerta con los juguetes de Mattel. La compañía anunció ayer la retirada en España de másde medio millón de unidades por cuestiones de seguridad. De ellas, 10. 000 corresponden al coche Sarge, unode los personajes de la película Cars, porque su pintura, de origen chino, lleva plomo. La otra treintena de modelos son de lascolecciones Polly Pocket. Doggie Day Care, y Barbie y su perrita Tanner, que contienen imanes de gran potencia que pueden desprenderse y de los cuales se vendieron en España 500. 000 unidadesentre. pdf " tech tp wdir. pdf · csr s_montor_ i 201. . pdf " libro fariñasp. df pwc sustainabihty. . . pdf "

INFORMACIÓN EN TIEMPO REAL AL CONSUMIDOR

Es o no relevante la información no financiera?

Menuda tomadura de pelo. Meter en la lista a las big 4, colaboradores necesarias. . o que hay que leer, se me ha revuelto el estómago después de leer este artículo. Nos yudan porque dan empleo precario, abusan de tarifas, suben la luz indiscriminadamente, vasión fiscal, están obligadas a la obra social. sto no es un ranking, es un anuncio. Desglosen contribución bruta, contribución neta espués de desgravación fiscal, porcentaje sobre volumen bruto de negocio y sobre eneficios y hagan una lista, indicando quién contribuye más en cada aspecto. Lo demás es na memez, y el que ha elaborado el artículo es un chapucero. No se puede decir tan poco scribiendo tanto ¿Cuánto han cobrado bajo cuerda por tamaña tontería? Menudo panfleto precapitalista. Se nota quien paga. . ómo pueden ser buenas para la sociedad empresas, como las eléctricas, que amañan os precios para engañar al consumidor? ? ? laro que AMAZON ha echo importantes inversiones. . EN ELLOS !!!!!. Yo si tampoco uviese que pagar impuestos (concretamente NINGUNO) en mi negocio como ellos también rearía más puestos de trabajo. Cuanto paga Amazon por hablar bien de ellos? ? ? sto no es un articulo periodístico, esto es un publirreportaje en toda regla, muchas de s empresas que salen en este anuncio han machacado y hecho cerrar miles de pymes y utónomos, otras han machacado y arruinado a miles de ganaderos y agricultores, otras han echo cerrar cientos de de pequeños comercios, otras nos cobran los servicios mas caros y mas malos de Europa, otras se provechan de haber sido monopolios del estado idículo artículo donde se habla precisamente de algunas de las empresas que más busan de los trabajadores, empresas que pagan salarios infrahumanos, o incluso que ubcontratan por cuatro duros. Para "devolver" a la sociedad, lo primero que hay que hacer s tratar dignamente a quienes trabajan para ti, erguenza de publireportaje!! Empresas que no declaran donde ingresan, varias mputadas en casos de corrupción, otras que son modelos de explotación laboral. LUCIANTE!!!! El título del publireportaje es atractivo y he picado, aunque bastabs con leer s primeros párrafos, porque me hacía ilusión lo de la RSC y saber que empresas la onsideran de verdad.

GRI (2015) señala que pese al aumento en el número de empresas que informan sobre aspectos ASG el impacto desde un punto de vista de la sostenibilidad en la economía es relativo. Cada año aumentan los niveles de polución, el consumo de materias primas y la concentración de riqueza , por citar algunos ejemplos. En esta misma línea se muestra Milde y Gray (2012) para quien las empresas a través de sus discursos e informes de sostenibilidad aparentemente tratan de entrar en la agenda de la sostenibilidad, sin embargo sus actuaciones muestran lo contrario. Estas contradicciones de acuerdo con Milde and Gray (2012: 15 ) son evidentes a través de instituciones que con sus estudios e investigaciones demuestran de manera continua la insostenibilidad del sistema y cita concretamente a Worldwatch Institute’s (2012 a, b) Vital Signs and State of the World Reports (e. g. 2012); UNEP’s Global Environmental Outlook (GEO) Reports (e. g. UNEP 2012) 2 ; World Wide Fund’s Living Planet Report (2010); Global Footprint Network’ The Ecological Wealth of Nations (2010 ). GRI en el informe “Sustainability and Reporting Trends in 2015” señala

La armonización en la información. Estándares y guías en relación a la información social y medioambiental:

Qué opina la literatura académica: • Según diversos autores e instituciones los informes de sostenibilidad o RSC no responden a un verdadero proceso de rendición de cuentas ((Husillos, Larrinaga, y Álvarez, 2011 ). • Existe un fuerte debate en la academia sobre la utilidad y falta de credibilidad de los informes de sostenibilidad (Adams y Evans, 2004 , Dando y Swift, 2003). • Pese al crecimiento en el número de informes de sostenibilidad durante las dos últimas décadas, este fenómeno no ha venido acompañado por avance significativo en los contenidos ni en una involucración de las partes interesadas en el proceso (Gray, 2000, O’Dwyer, 2003, O’Dwyer, 2005, Owen et al. , 2000 and Owen et al. , 2001). • Archell (P: 596) afirma que “debido a que la información social y medioambiental es voluntaria provoca que sean las propias empresas las que decidan qué tipo de información divulgan y el que, por lo general, la materia objeto de información sea fácilmente controlable por los ejecutivos de la compañía sin entrar a valorar otros aspectos de mayor calado

PRINCIPIOS QUE DEBE CUMPLIR EL AUDITOR INDEPENDEN CIA La independencia e imparcialidad dependen del grado de libertad del auditor para emitir un juicio fruto del proceso de auditoría. Riesgo se incrementa si la información objeto de verificación del auditor está relacionada con la sostenibilidad al no existir normativa que regule el ejercicio de la profesión, ni estándares y procedimientos a seguir establecidos que estén dotados de un elevado grado de aceptación La auditoría independiente es considerada como una parte integral del proceso de rendición de cuentas desde la perspectiva que aporta credibilidad a las partes interesadas INTEGRIDA D IMPARCIAL El. IDAD riesgo de imparcialidad e independencia en la empresa es menos controlable, sobre todo en materia de información ASG. Normalmente los conflictos con la imparcialidad del auditor vienen determinados por las relaciones económicas, aunque no exclusivamente, que mantienen con las empresas que contratan sus servicios Los tres principios están íntimamente relacionados entre sí; desde el momento en que se quiebra uno de ellos, los otros dos se verán directamente afectados.

GRAN RETO: Una adecuada capacitación técnica MECANISMOS PARA ELIMINAR LA SUBJETIVIDAD Qué es o no material GRUPOS DE INTERÉS La verificación de la información ASG tiene un alto grado de complejidad debido a su enfoque abierto e inclusivo multistakeholder. Necesidad de integrar a partes interesadas. Su involucración genera credibilidad FORMACIÓN Conocimiento profundo de herramientas y metodologías de riesgos sociales, medioambientales y económicos imprescindible para asegurar que el proceso de verificación o auditoria se realiza con rigor, y por tanto generar confianza en los grupos de interés y que, por ende, los resultados sean considerados relevantes y significativos.

OBSERVATORIO DE RESPONSABILIDAD SOCIAL CORPORATIVA PRESENTACIÓN DE LA duodécima EDICIÓN DEL ESTUDIO “LA RESPONSABILIDAD SOCIAL CORPORATIVA EN LAS MEMORIAS ANUALES DE LAS EMPRESAS DEL IBEX 35” MEMORIAS DEL EJERCICIO 2014

MODELO DE ANÁLISIS Y HERRAMIENTAS GRI 2002 + GRI 2006 -G 3 + Suplementos sectoriales “Normas sobre las responsabilidades de las empresas transnacionales y otras empresas comerciales en la esfera de los derechos humanos” de N. Unidas + Principios Rectores sobre Empresas y Derechos Humanos (J. Ruggie) + Convención de las Naciones Unidas contra la corrupción + Directrices de Naciones Unidas sobre la protección del consumidor AA 1000 – Assurance Standard Paraísos Fiscales Real Decreto 1080/91 del 5 de julio + Listado de OCDE de 25/03/2010 + Tax Justice Network (noviembre 2009) + Lista del Parlamento Europeo, informe Hamon (marzo 2009) Gobierno Corporativo Código Aldama + Recomendaciones CNMV + Sarbanes Oxley (Canal anónimo) + Código Unificado de Buen Gobierno CNMV “Código Conthe”

MODELO DE ANÁLISIS Y HERRAMIENTAS NOTA PARA EL ANÁLISIS: ·Los cuadros color naranja. Valoración doble: cuantitativa (0 -4) y la cualitativa (SI=1/NO=0). Para ello se cuenta con las indicaciones de ayuda mostradas en la columna con ese título (AYUDA) y también en los cuadros que se despliegan al pasar el cursor por encima de cada indicador (COR_1, 3, 4 y 7). ·Los cuadros color blanco muestran indicadores cuantitativos en los que es necesario valorar su existencia, el alcance y la progresión. Para ello, se cuenta con las indicaciones que aparecen en los menús que se despliegan al pasar el cursor por encima de los títulos (SI/NO, ALCANCE, PROGRESIÓN), así como una serie de aspectos a tener en cuenta para la valoración de cada indicador, descritos en la pestaña AYUDA_VALORATIVOS_CORRUPCION, y que pretenden ser una guía para la valoración numérica del esfuerzo de la empresa con respecto a ese indicador. También se dan indicaciones sobre documentos de referencia y dónde encontrar la información en los cuadros que se despliegan al pasar el cursor por encima de cada indicador (COR_2, 5, 6 y 8). CRITERIOS VALORATIVOS CORRUPCIÓN DIMENSIÓN CRITERIO DEFINICIÓN Y INDICADORES DE DECISIÓN SOBRE EL JUSTIFICACIÓN COR_1 La corrupción socava el contexto ético y puede tener como consecuencias la violación de los derechos humanos, el deterioro de procesos políticos y el daño en el medioambiente, puede desvirtuar la competencia, la distribución de la riqueza y el crecimiento económico. UN 61 -67 COR_2 UN. 66 COR_3 UN. 62 SO 1 A 4. COR_4 SO-05 G 3 COR_5 SO-03 GRI CORRUPCIÓN Compromiso Anti. Corrupción y Contribución T ransparente CRITERIO Contribuciones políticas SE ATRATA DE EVALUAR LA TRANSPARENCIA EN LAS APOTACIONES A PARTIDOS POLÍTICOS VALORACIÓN PARA LA TOMA DE DECISIÓN SI= 1/NO=0 VALORACIÓN (04) ALCANCE CONCLUSIONE S POR INDICADOR PROGRESIÓN CONCLUSIONE S POR ASPECTO La información se obtiene de w eb, memoria de RSC, organismo supervisor, otras fuentes. Especificar la fuente y donde parece la información de manera concreta. Por ejemplo: memoria de RSC, pg…. 1 2 Firma pacto mundial. La corrupción en su matriz de materialidad está interna y externamente muy poco valorado. Pág 15. La empresa informa sobre cómo lucha contra el blanqueo de dinero en su esfera de actividad 0 0 NO nombra el blanqueo en todo el informe de RSC. La empresa aporta información sobre sus Códigos de conducta sobre anticorrupción y soborno 0 1 Señala tener una norma y procedimieto de gestión de fraude y corrupción, pero en la web no se encuentra. Identico caso que con el código ético. Cantidad de dinero donado a instituciones y partidos políticos cuya función principal sea finacialos a ellos y a sus candidatos 0 1 No informa. Señala que compra en los Centros Especiales de Trabajo. Descripción de la política y sistemas de gestión/procedimientos, así como de los mecanismos de cumplimiento dedicados a las contribuciones y los instrumentos de presión política 0 1 Compromiso genérico del pacto mundial. ¿Se compromtete a luchar contra la corrupción y a colaborar con las instituciones (gobiernos, agencias de la ONU, sociedad civil…) en sus esfuerzos para prevenir y erradicar dichas prácticas?

CUENTA CON UNA POLÍTICA DE RESPETO A LOS DERECHOS HUMANOS 0 1 2 3 4 Si la política no Tener una -Tener una política pública que se aplique de manera global y es pública, no política pública que se gral a todas áreas empresa y en todos los países donde realice mencione la que se aplique de manera actividades o tenga presencia aplicación por de manera global y general a -Englobe todas las áreas fundamentales de la OIT (Las 4 áreas igual a todos global y todas áreas empresa fundamentales de la OIT son: trabajo infantil, trabajo forzoso, los países general a todas y en todos los países negociación colectiva y libertad de asociación, no donde tiene áreas empresa donde realice discriminación. presencia o no y en todos los actividades o tenga -La política debe establecer el compromiso de respeto a los recoge todas países donde presencia DDHH, compromiso de no violación de DDHH a través de la las áreas realice -Que cubra todas las acción directa ni -Que cubra todas las áreas fundamentales consideradas actividades o indirecta -compromiso de no provocar y no contribuir a provocar áreas fundamentales de la OIT (Las 4 áreas fundamentales tenga impactos negativos en DDHH-. -La política haya sido ratificada al más alto nivel (Puede ser a de la OIT (Las 4 por parte de la presencia fundamentales de la nivel del consejo de admón, tanto de forma individual como áreas fundamentales OIT son: trabajo OIT. colectiva, o puede corresponder a una alta dirección), la de la OIT son: Que cubra infantil, empresa debe dar evidencias de que existe una estructura La mera todas las áreas trabajo infantil, trabajo forzoso, negociación colectiva organizativa que se preocupa de vigilar el respeto de los DDHH adhesión al fundamentales trabajo forzoso, y libertad de y donde se implica también la alta dirección. Pacto de la OIT (Las 4 negociación asociación, no -La política mencione los aspectos materiales de la empresa en colectiva y libertad Mundial/Declar áreas relación con los DDHH (pueblos indígenas, proveedores, el discriminación). ación fundamentales de asociación, no derecho al agua, el derecho a la propiedad de la tierra. . . ) -La política haya sido discriminación). Universal/Princi de la OIT son: -Compromiso de promover o defender DDHH donde exista pios trabajo infantil, La política haya sido ratificada al más alto Rectores/cump trabajo forzoso, ratificada al más alto nivel (Puede ser a nivel especial riesgo (El compromiso debe ser explícito y debe ir del consejo de admón, acompañado de medidas para aboradar los especiales riesgos en nivel (Puede ser a li miento negociación esas zonas u operaciones) tanto de forma nivel del consejo de legislación colectiva y individual como administración, también será 0 libertad de -Compromiso de hacer frente consecuencias negativas, colectiva, o puede tanto de forma asociación, no tanto cuando las haya causado la propia empresa como corresponder a una discriminación). individual como cuando haya contribuido indirectamente a ello -compromiso de reparación-. alta dirección). colectiva, o puede -La política debe establecer Objetivos concretos en materia Y 4 -5 de los corresponder a una de DDHH puntos restantes alta dirección). arriba descritos -La política mencionará la necesidad de su respeto también Y 2 -3 de los por parte de proveedores/subcontratistas con independencia puntos restantes de pais. - La política es revisada con frecuencia

VALORACIONES Y EJES DE ANÁLISIS

RESULTADOS DEL ESTUDIO

Riesgo sobre la Libertad de Asociación y Negociación Colectiva

Nº de empresas en Países con un Nivel Extremo de Riesgo Ambiental País Nº Empresas Liberia 2 Sierra leona 1 Sudán 1 Nº de empresas en Países con un Nivel Alto de Riesgo Ambiental País Nº Empresas Nº de empresas en Países con un Nivel Extremo en Riesgo Climático País Nº Empresas Perú 22 EEUU 25 India 20 Colombia 22 Argentina 20 Perú 22 China 19 Guatemala 9 Rumanía 14 Omán 8 Rusia 12 Filipinas 7 Bulgaria 11 Angola 7 Filipinas 7 Ucrania 7 Croacia 7 Kenia 6 Ucrania 7 El Salvador 6 Kenia 6 Honduras 6 Bosnia Herzegovina 6 Vietnam 5 Vietnam Paraguay 5 5 Paraguay Otros países (7) 5 16 Otros países (21) 33 Según el índice de Riesgo Climático de Germanwatch del año 2014, se puede concluir que las empresas del IBEX operan o tienen presencia en 21 países con un riesgo extremo, y 34 de las 35 están situadas en al menos uno de dichos territorios. Por otro lado, en los países considerados con riesgo alto, la lista es de 32 estados con presencia española, teniendo las 35 empresas presencia en al menos uno de esos territorios.

Según el Índice Global de los Derechos de la Confederación Sindical Internacional del 2014, se puede concluir que las empresas del IBEX operan o tienen presencia en 21 países con una calificación extrema, en los que 32 de las 35 empresas están situadas en al menos uno de dichos países. Los países con mayor número de empresas son Colombia (22), China (19), Argelia (17), Emiratos Árabes Unidos (17), Turquía (16), India (20), Arabia Saudí (15) y Grecia (15). Presencia en Países con Nivel Extremo en el Índice Global de Derechos Laborales País Nº Empresas Colombia 19 China 18 India 15 Turquía 15 Arabia Saudí 14 Grecia 13 Emiratos Árabes Unidos 12 Argelia 12 Egipto 10 Guatemala 8 Malasia 6 Catar 5 Corea del Sur 5 Filipinas 5 Ucrania 5 Libia 3 Nigeria 3 Camboya 1 Laos 1 Siria 1 Costa de Marfil 1 Sudán 1 Zimbabue 1 En los países considerados con riesgo alto, la lista se amplía a un total de 22 países con presencia española, estando 34 de las 35 en al menos uno de esos territorios. En los que el mayor número de empresas se da en países como México (30), EEUU (25), Perú (22), Argentina (20), Marruecos (18), o Panamá (13).

Nº de empresas en Países con un Riesgo Extremo de Vulneración de los DDHH País Nº Empresas Nº de empresas en Países con un Riesgo Alto de Vulneración de los DDHH País Nº Empresas Brasil 25 Perú 22 México 30 Colombia 22 India 20 Argelia 17 China 19 Turquía 16 Arabia Saudí 15 Venezuela 14 Sudáfrica 12 Rusia 12 Ecuador 12 Egipto 11 Marruecos Emiratos Árabes Unidos República Dominicana Guatemala 18 17 11 9 Hong Kong (China) 8 Filipinas 7 Catar 8 Omán 8 Otros países (11) 20 Bolivia Israel 8 7 Malasia 7 Angola 7 Ucrania 7 Kenia 6 Túnez 6 El Salvador 6 Honduras 6 Nicaragua 6 Kazajistán 5 Vietnam 5 Paraguay 5 Otros países (21) 45 Según el Índice de Maplecroft sobre Riesgo en Vulneración de los Derechos Humanos del año 2014, se puede concluir que las empresas del IBEX operan o tienen presencia en 20 países considerados de riesgo extremo y 32 de las 35 empresas están en al menos uno de estos territorios. Los países en riesgo extremo con el mayor número de empresas son México (30), Colombia (22), India (20), China (19), Arabia Saudí (15), Rusia (12) y Egipto (11). En los países considerados con riesgo alto, la lista se amplía a un total de 47 países con presencia española, estando 32 de las 35 en al menos uno de esos territorios. En los que el mayor número de empresas se da en países como Brasil (25), Perú (22), Marruecos (18), Emiratos Árabes Unidos (17), Argelia (17), Turquía (16), Venezuela (14).

CONCLUSIONES SOBRE CONTENIDOS RSC Corrupción Nº de empresas en Países con Percepción Extrema de Corrupción País Nº Empresas Venezuela 14 Angola 7 Kenia 6 Paraguay 5 Libia 3 Siria 2 Irak 1 Yemen 1 Guinea Ecuatorial Sudán 1 Zimbabue 1 1 Según el Índice de Percepción de la Corrupción de Transparencia Internacional del año 2014, se puede concluir que las empresas del IBEX operan o tienen presencia en 11 países considerados de riesgo extremo y 19 de las 35 empresas están en al menos uno de estos territorios.

CONCLUSIONES GLOBALES La calidad de la información publicada todavía dista mucho de los mínimos necesarios para un ejercicio de rendición de cuentas La información no siempre es relevante con la actividad, la presencia geográfica, los riesgos e impactos de su RSC No existe una estructura común que permita comparar gestiones, resultados e impactos, ni temporalmente, ni entre empresas, ni entre países. Los niveles de agregación y desagregación son arbitrarios, y no técnicamente relevantes respecto RSC Pesa más un información narrativa, positiva, genérica y muy extensa, que una información cuantitativa y concreta Hay un objetivo de comunicación y marketing, más que de rendición de cuentas de la gestión, en un ejercicio y perímetro concreto Prevalece la información de compromisos genéricos asumidos, sobre evidencias de la implantación, cumplimiento, adecuación y grado de eficacia de los mismos en el ejercicio La materialidad sobre la información es arbitraria, no se evidencia que se enfoque en riesgos e impactos sobre derechos de las partes interesadas. No se evidencia de inclusión de partes interesadas, concretas, afectadas Es necesario un marco normativo de rendición cuentas sobre impactos y riesgos sobre derechos en aspectos de la RSC (económico, social y ambiental), y alineado con las iniciativas europeas e internacionales

Comparativa año 2003 vs 2011 por dimensiones • 2003 2011.

DERECHOS HUMANOS NÚMERO EMPRESAS 2005 Compromiso de respetar los derechos humanos por igual en las actividades que tienen lugar en el país de origen y en cualquier otro país en el que realice sus actividades 16% ECONÓMICOS NÚMERO EMPRESAS 2015 82, 86% MOTIVO Aprobación por parte de Naciones Unidas de los principios rectores para empresas uy derechos humanos. Inicio del proceso de elaboración del Plan Nacional de Empresas y Derechos Humanos % 2011 % 2015 MOTIVO Empresas con presencia en paraísos fiscales Desglose de impuestos por país Estrategia o política fiscal de la compañía 94% 100, 0% 0% 63, 0% Información sobre riesgos de tipo fiscal 0% 32% Indicadores influenciados por Ley 31/2014, en la que se establece en su Artículo 529 ter. “Que el consejo de administración de las sociedades cotizadas no podrá delegar la determinación de la estrategia fiscal de la sociedad”

Medioamebiente Información sobre el principio de prevención Derechos Laborales NÚMERO EMPRESAS S 2007 2008 58% 92% NÚMERO EMPRESAS S 2007 2008 evitar discriminaciones 8% 50% Evitar el abuso físico y verbal 37% 83% Motivo Inclusión del principio de prevención en la Ley 26/2007, de 23 de octubre, de Responsabilidad Medioambiental (LRM, 2007). Motivo Ley Orgánica 3/2007 para la igualdad efectiva de hombres y mujeres (LOIHM, 2007) y a la aprobación en 2009 del proyecto de Ley de Reforma de Código Penal (LOLOCP, 2010) que establece como hecho punible el acoso laboral a través de la modificación del artículo 172.

DEBILIDADES DE LOS SOLUCIONES A TRAVÉS DE MANDATORY REPORTING SISTEMAS DE INFORMACIÓN VOLUNTARIOS Información no comparable Necesidad de informar de unos indicadores clave. Categorización de entre empresas. No permite indicadores por sector de actividad. Se genera un campo de juego en reconocimiento mercado. del justo y equilibrado. Se evitan los free riders. Inversores y consumidores seleccionan sus productos con criterio. Más empresas gestionan su actividad teniendo en consideración criterios sociales y medioambientales. La economía se vuelve más sostenible. La información no es material. La normativa establece a priori la materialidad de cada sector (un La empresa es la que mínimo) por dimensiones y criterios. Los stakeholders tienen determina qué es material y información suficiente para evaluar la RSC de la empresa. Contribuye sobre qué informar. No a que las empresas internalicen costes tradicionalmente son permite evaluar el impacto de externalizados a la sociedad en su conjunto. la empresa La información no es uniforme Las empresas deben utilizar un formulario común para presentar la información. La información se presenta periódicamente. Es fácilmente comprensible y comparable. Fuente: elaboración propia.

DILEMAS DE LA AUTORREGULACIÓN FIN