Digitalni novanici Uobiajeni novanik moemo nazvati analogni novanik

Digitalni novčanici Uobičajeni novčanik možemo nazvati «analogni novčanik» . Digitalni novčanik teži da po funkcionalnosti liči na neki analogni novčanik.

Najvažnije funkcije digitalnog novčanika su: Da potvrdi identitet korisnika putem digitalnih sertifikata ili drugih šifrovanih metoda. Da čuva i prenese novčanu vrednost. Da osigura proces plaćanja od kupca do prodavca.

Glavna prednost digitalnog novčanika je udobnost koju on pruža korisniku prilikom kupovine i manji troškovi transakcija, jer se porudžbina može izvršiti vrlo brzo.

Digitalni novčanici Sa digitalnim novčanikom ne moraju se ispunjavati razni formulari, kako bismo nešto kupili on-line. Umesto toga, samo treba kliknuti na digitalni novčanik i softver digitalnog novčanika daje informacije o plaćanju i isporuci.

Digitalni novčanici Digitalni novčanik ne samo da ubrzava proces naručivanja, već potencijalno smanjuje rizik od prevare i korišćenje ukradene kreditne kartice.

Digitalni novčanici Prodavci takođe imaju korist od digitalnih novčanika - manje troškove, proširene mogućnosti marketinga, mogućnost lakšeg zadržavanja kupaca, pretvaranje posetilaca sajta u kupce i veću sigurnost (manji broj pronevera).

Digitalni novčanici Finansijske institucije koje izdaju digitalne novčanike, imaju takođe korist u vidu provizije za obradu svake transakcije.

Neke od potencijalnih upotreba digitalnih novčanika Potvrda identiteta Potvrđuje identitet putem digitalnih sertifikata ili drugih šifrovanih metoda.

Neke od potencijalnih upotreba digitalnih novčanika Proces plaćanja Plaća račune preko asocija kreditnih kartica i banaka.

Neke od potencijalnih upotreba digitalnih novčanika Privatnost/upravljanje lozinkama Pomaže korisnicima u kontrolisanju svog digitalnog okruženja. Lakše snalaženje sa PIN-ovima, brojevima kartica i lozinkama.

Neke od potencijalnih upotreba digitalnih novčanika Upravljanje priznanicama Daje pregled svih transakcija izvršenih sa istim izvorom.

Neke od potencijalnih upotreba digitalnih novčanika Prikazivanje računa Prikazuje i plaća račune na istoj lokaciji.

Neke od potencijalnih upotreba digitalnih novčanika Programi za lojalne potrošače Upravlja poenima koji se dodeljuju potrošačima za lojalnost.

Neke od potencijalnih upotreba digitalnih novčanika Isporuka kupona - popusti Prilagođava se promocijama prodavaca.

Neke od potencijalnih upotreba digitalnih novčanika Suma namenjena trošenju Ograničava e-džeparac.

Neke od potencijalnih upotreba digitalnih novčanika Mikroplaćanja Plaća i iznose manje od 5$ bilo kome na Web-u, putem kreditne kartice.

Neke od potencijalnih upotreba digitalnih novčanika Integracija sa drugim softverima Povezuje se sa softverom za porez, ličnim budžetom i softverom mobilnog telefona.

digitalni novčanik (digitalni novčanik")

Trenutno, razlikujemo dve osnovne kategorije digitalnih novčanika: Klijent bazirani (Client-based) digitalni novčanik (digitalni novčanik smešten na desktop-u klijenta). Server bazirani (Server-based) digitalni novčanik (digitalni novčanik smešten na udaljenom serveru).

Digitalni novčanik smešten kod klijenta Digitalni novčanici smešteni kod klijenta, kao što je Gator. com ili digitalni Master. Card novčanik, su softverske aplikacije korisnici instaliraju na svojim računarima. Claria. htm

Digitalni novčanici smešteni kod klijenta Ovi novčanici nude korisnicima pogodnost automatskog ispunjavanja formulara u online prodavnici.

Digitalni novčanici smešteni kod klijenta Prodavci instaliraju softver na svojim serverima, pomoću kojeg primaju informacije koje im šalje digitalni novčanik.

Digitalni novčanici smešteni kod klijenta Digitalni novčanici čija je baza klijent imaju malu stopu rasta prihvaćenosti, od momenta njihovog pojavljivanja – polovinom 90 -tih.

Digitalni novčanici smešteni na udaljenom serveru su znatno uspešniji.

Digitalni novčanici smešteni na udaljenom serveru Ovi digitalni novčanici su softverska usluga/proizvod za proveru identiteta i plaćanja, koji se prodaju finansijskim institucijama.

Digitalni novčanici smešteni na udaljenom serveru Finansijske institucije ove sisteme prodaju dalje na tržištu prodavcima prisutnim na Internetu, direktno ili kao deo paketa finansijskih usluga.

Digitalni novčanici smešteni na udaljenom serveru Prodavci ovih novčanika mogu obezbediti i infrastrukturu neophodnu za proces plaćanja kao i usluge novčanika.

Digitalni novčanici smešteni na udaljenom serveru Prodavci i finansijske institucije koriste digitalni novčanik kako bi obezbedili jednostavnu i sigurnu kupovinu svojim klijentima, uz mogućnost da klijent izabere metod plaćanja koji želi.

Digitalni novčanici smešteni na udaljenom serveru Novčanici čija je baza server, obično se nude on-line prodavcima, jer može raditi sa svim sistemima on-line plaćanja.

Digitalni novčanici smešteni na udaljenom serveru Znatno smanjuju troškove transakcija, sticanja novih klijenata i zadržavanja već postojećih.

Digitalni novčanici smešteni na udaljenom serveru Ne zahtevaju da korisnici instaliraju specijalni softver. Mogu se dinamički ažurirati, što je važno kada se promeni prodajni formular.

Digitalni novčanici smešteni na udaljenom serveru Ažuriranje digitalnog novčanika kod klijenta je znatno teže jer je za njegovo ažuriranje neophodno da klijent preuzme novu verziju prodajnog formulara.

Digitalni novčanici smešteni na udaljenom serveru Sistem digitalnih novčanika čija je baza server, koji se najbrže razvija, je sistem Microsoft-ovih pasoša.

Digitalni novčanici smešteni na udaljenom serveru

Pasoš je rezultat pojavljivanja Microsoftove NET platforme i NET strategije.")

Microsoft pasoš (MS Passport) Pasoš je rezultat pojavljivanja Microsoftove NET platforme i NET strategije. Pasoš nudi korisnicima uslugu SAMO JEDNE PRIJAVE (Single Sign-In, SSI), kao i opciju ekspres kupovine ( Express Purchase, EP).

Microsoft pasoš Korišćenjem SSI услуге, korisnik se može prijaviti za kupovinu na nekom Web sajtu, samo jednim klikom na logovanje pasoša (Passport logo).

Microsoft pasoš Ova opcija se nalazi na svakom Web sajtu koji je učesnik ovog sistema. Isto tako koristeći EP opcije (ekspres kupovina), se sa samo jednim klikom, mehanizmi plaćanja koje kupac preferira, saopštavaju kupovnoj kartici prodavca.

Microsoft pasoš Sa pasošem više nema potrebe da se na Web sajtu ispunjava formular za kupovinu. Pasoš je jedinstven među digitalnim novčanicima, jer iz procesa plaćanja izostavlja digitalne sertifikate.

Microsoft pasoš Ranije šeme digitalnih novčanika su se zasnivale na digitalnim sertifikatima, koji su služili za proveru autentičnosti transakcije između prodavca i klijenta.

Microsoft pasoš Prodavci novčanika razvijaju partnerske odnose sa vodećim asocijama kreditnih kartica, kao što su Visa i Master. Card, i bankama koje izdaju kreditne kartice, Wells Fargo, Citibank и Chase, . . .

Microsoft pasoš. . . a sve u cilju brzog pronalaženja rešenja za otklanjanje straha od zloupotrebe kartica i problem zbunjivanja korisnika prilikom popunjavanja formulara.

BANKOMATI

predstavlja elektronski, minibankarski šalter koji korisnicima")

POJAM v Bankomat (ATM – Automatic Teller Machine) predstavlja elektronski, minibankarski šalter koji korisnicima omogućava da u svako doba dođu do svog novca bez čekanja u redu, 365 dana u godini, 24 časa dnevno.

POJAM v Bankomati omogućavaju i polaganje depozita, transfer sredstava na druge račune, plaćanje sa drugih računa i sl.

POJAM Premda je upotreba bankomata u suštini suprotna nameni platnih kartica, jer pomaže plaćanje gotovinom a ne plastičnim novcem, veoma je važna karika u lancu elektronskog plaćanja.

BANKOMATI q Mreže bankomata su u početku organizovale velike komercijalne banke, a danas se kao njihovi vlasnici javljaju i nebankarske institucije (npr. Electronic Data System).

UPOTREBA BANKOMATA $ Bankomat je terminal za unos podataka sa dva ulazna (čitač kartica i tastatura) i četiri izlazna uređaja (zvučnik, monitor, štampač i kaseta za novac). $ Bankomat mora da bude povezan sa centralnim računarom.

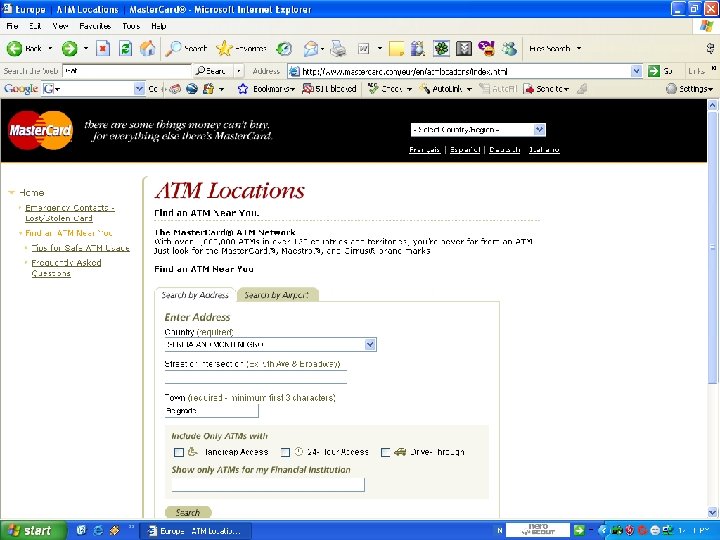

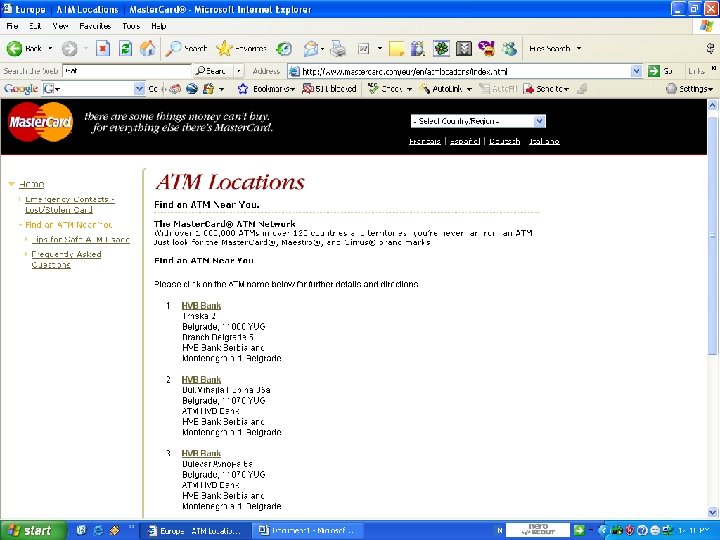

Mreže bankomata i mreže bazirane na kreditnim karticama su povezane, tako da su vlasnici Visa i Master. Card kartica odavno imali mogućnost da podižu gotovinu sa bankomata.

530 miliona korisnika Visa kartica, na primer, ima pristup na oko 232. 000 lokacija sa bankomatima u 87 zemalja.

Čitači kartica imaju mogućnost da dekodiranjem identifikuju: Kom platnom sistemu pripada kartica (VISA, Master. Card, Diners…). Datum isteka važnosti kartice. BIN broj (Bank Identification Number) koji označava banku - izdavaoca kartice. Broj kartice i da li se taj broj nalazi na listi blokiranih kartica (ukradene i sl. ). Druge parametre na osnovu kojih se po osnovu posebnog algoritma utvrđuje ispravnost unetog PIN broja.

Delovi bankomata * Najvažniji deo svakog bankomata sačinjavaju kasete za novčanice i mehanizam za brojanje novčanica * U zavisnosti od modela, bankomati mogu imati jednu, dve ili četiri kasete, sa sigurnosnom bravom ili bez nje.

Delovi bankomata * Foto-ćelija registruje svaku novčanicu koja izađe iz kasete, a broj novčanica i informacije o svakoj pojedinačnoj transakciji čuvaju se u izveštaju, koji se periodično štampa.

Delovi bankomata * Kada se izdvoje iz kasete, novčanice se prenose do točka za razvrstavanje, gde se slažu u svežanj za izdavanje.

PODIZANJE NOVCA ¥ Prilikom unosa podataka, svaki pritisak na taster izaziva kratak zvučni signal, koji obaveštava korisnika o tome da je uneo podatak. ¥ Tokom transakcije, na monitoru se ispisuju uputstva po kojima korisnik treba da postupa da bi je uspešno doveo do kraja. ¥ Nakon što uzme novac, korisnik dobija odštampanu potvrdu o obavljenoj transakciji.

PODIZANJE NOVCA ¥ Vreme potrebno za obavljanja transakcije na bankomatu zavisi od brzine kojom korisnik kartice unosi podatke a sam proces autorizacije se odvija u realnom vremenu.

PODIZANJE NOVCA ¥ Štampa potvrde o obavljenoj transakciji i isplata gotovine traju 2 do 3 sekunde. ¥ Novac treba preuzeti u roku od oko 20 -30 sekundi, jer će ga, u suprotnom, bankomat iz sigurnosnih razloga povući natrag.

Bankomati € Procene su da u svetu ima oko 2 miliona bankomata u upotrebi. € Najveći broj bankomata je u Azijsko-pacifičkom regionu ~ 32%, zatim u Severnoj Americi ~ 31% i EU ~ 25%. € Korisnici bankomata troše u proseku 20 do 25 posto više novca od ostalih kupaca. € Najviše novca se iz bankomata podiže petkom.

PODIZANJE NOVCA proces preuzimanja gotovine

Podizanje novca na bankomatu Stavljanje kartice u automat

Podizanje novca na bankomatu Pritisak na tipku isplata ili isplata sa potvrdom

Podizanje novca na bankomatu Unošenje PIN-a pomoću numeričke tastature, na ekranu se pojavljuje zvezdica (*) za svaki uneti broj

Podizanje novca na bankomatu Pritiskom na tipku bira se jedan od ponuđenih iznosa za isplatu

Podizanje novca na bankomatu Kad kartica izađe iz otvora potrebno je uzeti je i pričekati novac

Podizanje novca na bankomatu Uzimanje novca

Podizanje novca na bankomatu ako je odabrana isplata sa potvrdom, potrebno je sačekati da je bankomat ispiše.

DOMAĆA PONUDA Prvi bankomat u Srbiji pušten je u rad 2002. godine u Beogradu, na pumpi Dejton.

U našoj zemlji još uvek primat ima gotovina, ali obzirom da se transakcije na bankomatima obavljaju jednostavno, brzo i efikasno to bi trebalo izvršiti popularizaciju platnih kartica. Iz tog razloga bankomati su prvi korak u osavremenjavanju, » opismenjavanju « i privikavanju stanovništva na rad sa karticama.

- Slides: 69