Descentralizacin Fiscal El caso de Chile Agosto de

. Se pueden distinguir : v Presupuesto")

+ CORE (elección")

")

l")

Es un programa de")

Son recursos que la")

Corresponde a compromisos plurianuales establecidos entre")

Son recursos de origen")

l l l l l PROVISIONES Patentes")

- Slides: 21

Descentralización Fiscal : El caso de Chile Agosto de 2004

Sistemas y niveles de gobierno Artículo 3° de la Constitución Política: “ El Estado de Chile es unitario, su territorio se divide en regiones. Su administración será funcional y territorialmente descentralizada, o desconcentrada en su caso, en conformidad con la Ley. l El Sistema de Gobierno es marcadamente Presidencialista. l l Existen dos niveles de Gobiernos: ü ü Gobiernos Regionales (13 Regiones) y Gobiernos Comunales (342 Municipios) Nota : en el nivel intermedio existen las Gobernaciones Provinciales (50 Provincias), pero estas dependen del Intendente Regional y sólo cumplen funciones de coordinación, en ciertas áreas, a nivel de los Gobiernos Locales bajo su jurisdicción. l Elección directa de las autoridades locales (Alcalde y Concejales) e indirecta de las Regionales (Consejeros Regionales).

ORGANIZACIÓN DEL ESTADO DE CHILE PODERES DEL ESTADO : EJECUTIVO LEGISLATIVO, Bicameral JUDICIAL ENTIDADES AUTONOMAS : Contraloría General de la República Tribunal Constitucional Banco Central ADMINISTRACION DEL ESTADO Presidencia de la República - Ministerios Sectoriales NIVEL - Entidades Centralizadas y Descentralizadas, CENTRAL algunas con presencia regional - Empresas Públicas NIVEL -Gobiernos Regionales (Intendentes y COREs) REGIONAL -Gobernaciones Provinciales y SEREMIS NIVEL LOCAL -Municipalidades

EL SISTEMA FINANCIERO SEGÚN LA LEY ORGANICA DE ADMINISTRACION FINANCIERA DEL ESTADO COMPONENTES: PRESUPUESTO CONTABILIDAD ADMINISTRACION DE FONDOS CONTROL DIRECCION DE PRESUPUESTOS CONTRALORIA TESORERIA CONTRALORIA DISEÑO : Ø Programa Financiero tri-anual, Presupuesto anual Ø Definición de Presupuesto = Estimación de Ingresos y autorización máxima de Gastos Ø Prohibición de comprometer el crédito público, sin autorización de Hacienda. Ø Leyes con Impacto Financiero, con VB° de Hacienda.

Marco Normativo Financiero l l l La asignación de recursos tributarios está normada en la Constitución, artículo 19 N° 20: “los tributos que se recauden, cualquiera sea su naturaleza, ingresarán al patrimonio de la Nación y no pueden estar afectos a un destino determinado”. Se excluye de esta disposición a aquellos tributos con una clara identificación regional o local, los que mediante ley pueden destinarse para ser utilizados por esos niveles de gobierno. Facultades exclusivas del Poder Ejecutivo respecto de iniciativas legales de administración financiera y presupuestaria. Ley de Presupuestos: Poder Legislativo restringido a aprobación o reducción de gastos no permanentes y a plazo de aprobación del Presupuesto (Constitución Política y Ley de Administración Financiera del Estado). Desde el año 2001 el actual gobierno se ha fijado un límite global al gasto del gobierno central, con el objetivo de generar un superávit estructural equivalente a un 1% del PIB. Autonomía Banco Central. Separación de la Política Fiscal y Monetaria. Sistema de Transferencias establecido en la Constitución Política; Fondo Nacional de Desarrollo Regional - FNDR (art. 104), Fondo Común Municipal FCM ( art. 111) y en leyes específicas (Subvención a Educación y Salud).

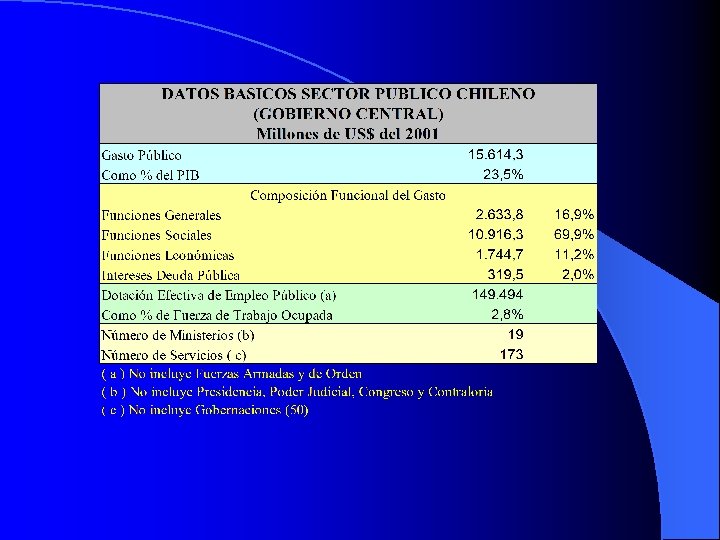

SECTOR PUBLICO CHILENO

Organización Presupuestaria del Sector Público Chileno (Gobierno General). Se pueden distinguir : v Presupuesto Nacional (incluye pptos. de 13 Gobiernos Regionales) v Presupuestos Comunales (342) Gobiernos Regionales Gobiernos Comunales üAprobación por el Congreso Nacional ü Autónomos para ü Financiamiento vía transferencias desde el Gobierno Central ü Fuentes propias de financiamiento. Ley de Rentas Municipales aprobar presupuestos

Principales Funciones: Gobiernos Regionales Gobiernos Comunales - Desarrollo social y aseo y ornato, urbanización, transporte y tránsito público cultural - Ordenamiento territorial - Fomento de actividades productivas Principal instrumento: FNDR (fondo de inv. públicas); IDR (conv. de programación, ISAR, - Funciones privativas: - Funciones compartidas: educación , salud, deporte, turismo, construcción viviendas sociales, etc Con sus recursos propios

Mecanismos de Decisión Gobiernos Regionales Ø Intendente (nombrado por el Presidente) + CORE (elección indirecta por concejales municipales) ØIniciativa Intendente para distribución recursos FNDR y otros IDR ØRecursos se aplican a estudios, proyectos y programas (fomento productivo y otros) Gobiernos Comunales ØElección directa y separada de alcalde y concejales ØDecisiones concentradas en alcalde. Concejo rol fiscalizador Ø Sistema de financiamiento municipal considera FCM, fuertemente redistributivo Ø Autorización para endeudarse sólo mediante

RELACIONES PRESUPUESTOS NACIONAL, REGIONALES Y COMUNALES Con recursos del presupuesto nacional los municipios: ü administran establecimientos educacionales y de salud primaria ü financian saneamiento urbano y programas de empleo ü entregan subsidios a la población más pobre Los Gobiernos Regionales proporcionan infraestructura a los municipios

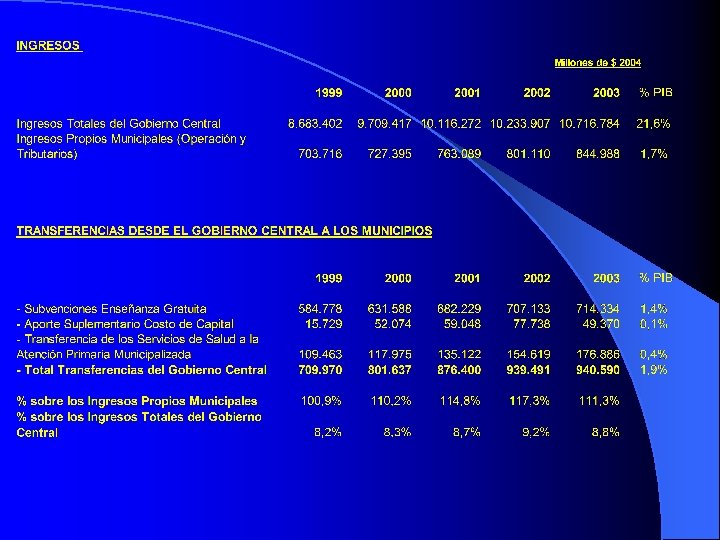

Algunas Cifras Referenciales (en Miles de Millones de $ 2001)

INSTRUMENTOS DE INVERSIÓN DE DECISION REGIONAL l Fondo Nacional de Desarrollo Regional (FNDR) l Inversión Sectorial de Asignación Regional (ISAR) l Inversión Regional de Asignación Local (IRAL) l Otros Programas de Inversión

INSTRUMENTOS DE DECISION REGIONAL FONDO NACIONAL DE DESARROLLO REGIONAL (FNDR) Es un programa de inversiones públicas, con finalidades de compensación territorial, destinado al financiamiento de acciones en los distintos ámbitos de infraestructura social y económica de la región, con el objeto de obtener un desarrollo territorial armónico y equitativo. Su financiamiento corresponde fundamentalmente a aporte fiscal. La distribución de las cuotas de este fondo que correspondan a cada región, se efectúa aplicando una fórmula en que el 90% de los recursos se asigna considerando con igual ponderación indicadores de nivel socioeconómico en cada región y la condición territorial en cada una de ellas. El 10% restante se distribuye como estímulo a la eficiencia y para gastos de emergencia.

INSTRUMENTOS DE DECISION REGIONAL INVERSIÓN SECTORIAL DE ASIGNACIÓN REGIONAL (ISAR) Son recursos que la Ley de Presupuestos incluye en el presupuesto de un ministerio, destinados a estudios de preinversión, programas y proyectos de inversión que siendo su objeto responsabilidad del respectivo ministerio o servicio público, la prioridad y decisión de ejecución es determinada por la región en la que se concentran los efectos económicos. Los recursos ministeriales se distribuyen entre las regiones en los primeros meses del año que se inicia la ejecución de los proyectos.

INSTRUMENTOS DE DECISION REGIONAL CONVENIOS DE PROGRAMACIÓN (CP) Corresponde a compromisos plurianuales establecidos entre una o más regiones con uno o más ministerios a través de los cuales acuerdan ejecutar en un plazo determinado anual o plurianual, un conjunto de proyectos específicos, estructurando el cronograma de ejecución y estableciendo los aportes de recursos que corresponde realizar a cada uno de los actores involucrados.

INSTRUMENTOS DE DECISION REGIONAL INVERSIÓN REGIONAL DE ASIGNACIÓN LOCAL (IRAL) Son recursos de origen sectorial respecto a los cuales cada Gobierno Regional, a propuesta del Intendente, establece el marco de distribución entre las diversas Comunas, las cuales asignan los recursos a proyectos específicos. Es un instrumento de reciente implementación, enfocado a acercar las instancias de decisión a los beneficiarios a través de un protagonismo de las autoridades locales.

Composición del IDR

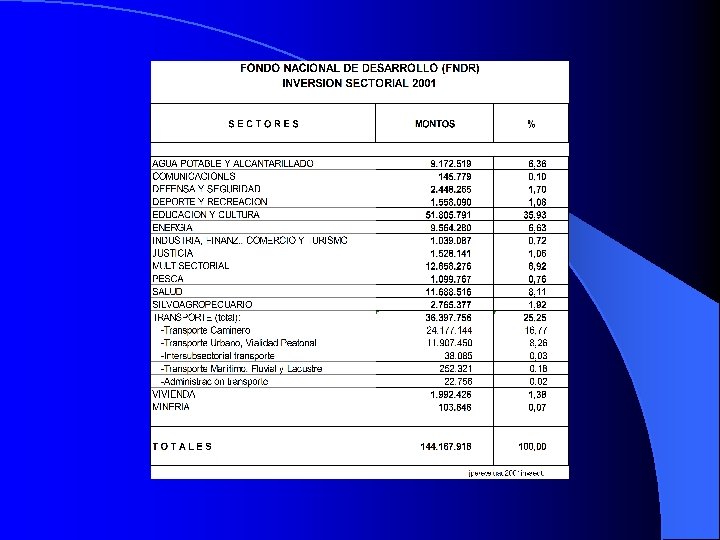

Presupuesto FNDR año 2002 (miles de $) l l l l l PROVISIONES Patentes mineras 1. 863. 390 FIE: 37. 200. 082 Electr. rural 5. 398. 131 Ley de drogas 11. 830 Fortalecim. Inst. 1. 031. 000 Fomento Produc. 515. 500 Inversiones Sanit. 12. 431. 099 Caminos secund. 10. 828. 008 Inversión en salud 4. 733. 195 Total Provisiones 74. 012. 235 90 % 99. 919. 172 10% 9. 364. 365 Total FNDR 183. 295. 772