DERECHO PENAL TRIBUTARIO DEFRAUDACIN TRIBUTARIA Dra Erika Gabriela

DERECHO PENAL TRIBUTARIO “DEFRAUDACIÓN TRIBUTARIA” Dra. Erika Gabriela Gálvez Anléu

El tema no es sencillo y ha generado varias discusiones doctrinarias sobre si el ilícito tributario debe ser asimilado a los delitos comunes, formando parte del derecho penal común, o si por el contrario constituye una categoría especial que da lugar a la existencia de un “derecho penal administrativo”.

DOS CORRIENTES: 1 Represión de los ilícitos fiscales pertenecía al ámbito del derecho penal ordinario. 2 Impulso la creación de un derecho penal administrativista, que luego derivó en el llamado derecho penal económico.

En la actualidad, existe una tercera posición llamada “dualista” y esta se sostiene que existen: • Delitos tributarios, que son reprimidos con sanciones previstas en el Código Penal. • Infracciones contra disposiciones administrativas, que le son aplicables sanciones administrativas de carácter pecuniario, multas, mora, cierre temporal de establecimientos comerciales, etcétera, todo lo cual se encuentra fuera del ámbito del Código Penal.

La intencionalidad. Característica s propias… El objeto jurídico delito. La lesión de los bienes jurídicos protegidos.

Ilícitos contra la Administraci ón Tributaria Conforme la naturaleza jurídica del ilícito tributario, cabe mencionar que el mismo podrá ser tipificado como infracción o delito, la diferenciacio n entre uno y otra va a determinarse por el nivel de proteccio n que el legislador desee otorgarle al intere s juri dico tutelado

, Defraudación Tributaria (Art. 358 A), Apropiación")

Casos Especiales de Defraudación Tributaria (Art. 358 B), Defraudación Tributaria (Art. 358 A), Apropiación Indebida de Tributos (Art. 358 C) y En el ámbito tributario guatemalteco, el Código Penal tipifica cuatro delitos en específico: Resistencia a la Acción Fiscalizadora (Art. 358 D).

DEFRAUDACI ÓN TRIBUTARIA

PRINCIPIO DE")

LEX SCRIPTA ( (CONDUCTA DISTINTA A LA CONTENIDA EN LA LEY FORMAL) PRINCIPIO DE LEGALIDAD LEX STRICTA (PROHIBICION DE ANALOGÍA) LEX PRAEVIA (PROHIBICIÓN DE RETROACTIVIDAD) LEX CERTA (PROHIBICIÓN DE NORMAS PENALES ABIERTAS)

El delito de defraudación tributaria en el ámbito guatemalteco, tiene como elemento esencial configurativo la concurrencia de dolo (intencionalidad).

Así los elementos constitutivos de defraudación tributaria son: 01 02 03 04 Engaño o aprovechamiento de errores; Omisión de pagar un tributo de manera total o parcial; Consecución de un beneficio indebido; Nexo de causalidad entre el engaño y el no pago del tributo u obtención del beneficio indebido.

El artículo 358 A del Código Penal, establece que: “Comete el delito de defraudación tributaria quien, mediante simulación, ocultación, maniobra, ardid, o cualquiera otra forma de engaño, induzca a error a la Administración Tributaria en la determinación o el pago de la obligación tributaria, de manera que produzca detrimento o menoscabo en la recaudación impositiva…”

Los medios o mecanismos fraudulentos se establecen en el tipo bajo un amplio espectro al decir –o cualquier otra forma – se establece que se está frente a una norma de tipo abierto.

RELATIVA (SUSTITUIR LA VOLUNTAD) PARCIAL (ALTERACIÓN DE")

SIMULACI ÓN ABSOLUTA (CELEBRACIÓN DE CONTRATOS FICTICIOS) RELATIVA (SUSTITUIR LA VOLUNTAD) PARCIAL (ALTERACIÓN DE ELEMENTOS)

2 ARDID (ELEMENTO ESENCIAL DEL INJUSTO) 3 CUALQUIER OTRA FORMA DE")

1 OCULTACIÓN (INGRESOS) 2 ARDID (ELEMENTO ESENCIAL DEL INJUSTO) 3 CUALQUIER OTRA FORMA DE ENGAÑO (ANALOGÍA IN MALAM PARTEM)

NORMA PENAL EN BLANCO La norma descrita en el artículo 358 A del Código Penal es una norma parcialmente en blanco, ya que, para completar el precepto o hipótesis de hecho, tácitamente remite a otro artículo de la misma ley, o bien se remite a otra norma (Código Tributario).

El artículo 358 B del CP establece varios casos especiales de defraudación, los cuales son tipos de resultado o condiciones objetivas de punibilidad y complementan al tipo abierto contenido en el artículo 358 A del CP.

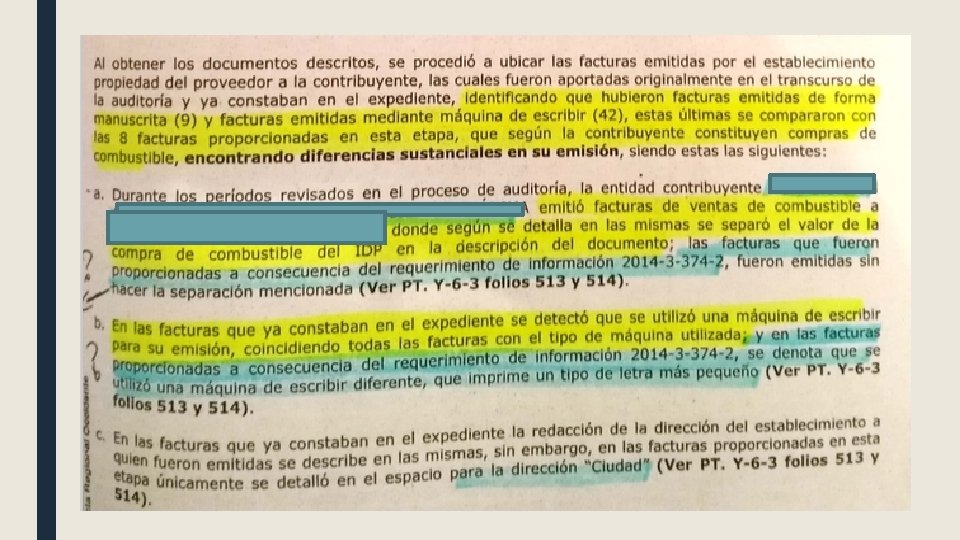

Quien hiciere en todo o en parte una factura o documento falso, que no está autorizado por la Administración Tributaria, con el ánimo de afectar la determinación o el pago de los tributos. Éste es un claro caso de falsedad o engaño doloso.

Quien lleve doble o múltiple contabilidad para afectar negativamente la determinación o el pago de tributos. La doble contabilidad verificada por la autoridad no puede ser interpretada sino como un mecanismo doloso que induce a error en la determinación de la OT.

El contribuyente que, para simular la adquisición de bienes o servicios: • Falsifica facturas, Las obtiene de otro contribuyente, o Supone la existencia de otro contribuyente que las extiende. Para aparentar gastos que no hizo realmente. Con el propósito de desvirtuar sus rentas obtenidas y evadir disminuir la tasa impositiva que le tocaría cubrir, o Para incrementar fraudulentamente su crédito fiscal, y el contribuyente que las extiende.

BIEN JURÍDICO TUTELADO

ACTIVO PASIVO SUJETOS DELITO

DOLO Y CULPA

La Cámara Penal de la Corte Suprema de Justicia, dentro del expediente 2423 -2011 en sentencia de casación, resolvió que: El argumento central del casacionista es que, no se estableció con certeza la intención dolosa de defraudar al fisco, ya que lo que se determinó en el juicio es que, la no presentación de las declaraciones juradas en los períodos auditados, resultó en una omisión de ingresos en perjuicio del fisco…

“Este tipo penal supone que el medio utilizado por el sujeto activo delito para dejar de pagar los tributos que establecen las leyes, es la simulación, ocultación, maniobra, ardid, o cualquier otra forma de engaño. “ “Tipo penal bajo comentario, el cual exige que la conducta del sujeto que se vincula frente a la Administración Tributaria, debe ser calificada de engañosa o defraudadora. ”

“En la sentencia de primer grado, aparece como probado que, al realizar las revisiones, cruces de información y auditorías descritas, por parte de los auditores tributarios designados, éstos encontraron diferencias en reportes, declaraciones de costos y gastos que no son verídicos, es decir, no son reales, lo que conlleva a establecer una simulación. " “De lo que se deduce, perjuicio económico y acto de engaño, pues de darse sólo lo primero, no habría forma de distinguir la conducta defraudatoria con la simple deuda tributaria. ” “En el presente caso, no se trata de incumplimiento de deberes fiscales, sino de una verdadera acción tendiente a engañar a los correspondientes órganos de la Administración Tributaria. ”

LAVADO DE DINERO La intencionalidad, el conocimiento y la voluntad en la comisión delito de defraudación tributaria, abre la puerta a la comisión de otro delito de mayor gravedad como lo es, el Lavado de dinero y otros activos, el cual se considera autónomo y para su enjuiciamiento no se requiere procesamiento, sentencia ni condena relativos al delito del cual provienen o se originan los bienes, dinero u otros activos.

ELUSIÓN Y FRAUDE DE LEY

Elusión En la elusión el contribuyente hace uso de un comportamiento dirigido a impedir el perfeccionamiento del hecho imponible, sea total o parcialmente, mediante procedimientos técnicos propios de la autonomía de voluntad y libertad de contratación; pero señalados por el único propósito de la finalidad fiscal.

En el Fraude a la Ley, existe una norma de cobertura que permite al contribuyente esquivar las implicancias tributarias de sus actos o minimizarlos. El Fraude a la Ley resiente al ordenamiento jurídico como sistema, pues utiliza fragmentariamente determinadas normas en perjuicio de otras. Nótese sin embargo que en el Fraus Legis no se está ante una abierta violación a la Ley (la tributaria), sino de un medio para evitarla. Fraus Legis Fisci

MUCHAS GRACIAS

- Slides: 33