DEFINICION DE AJUSTE EN UNA CONTABILIDAD DE ACUMULACION

DEFINICION DE AJUSTE EN UNA CONTABILIDAD DE ACUMULACION Prof. Ana Cecilia Jiménez

HIPOTESIS FUNDAMENTALES DE LA CONTABILIDAD • BASE DE ACUMULACION • NEG OCIO EN MARCHA • Las transacciones y sucesos se reconocen cuando ocurren ( y no cuando se recibe o paga dinero u otros equivalentes de efectivo) • Las NIC son aplicadas a la empresa que está en funcionamiento y continuará sus actividades de operación dentro de un futuro previsible.

CONTABILIDAD DE ACUMULACION • Se puede resumir así: • Anotar todos aquellos ingresos que hemos recibido o percibido y todos aquellos gastos en que hemos incurrido en el período (mes, trimestre, semestre o año) sin que medie efectivo, es decir, no aumenta o disminuye el efectivo, pero si aumenta o disminuye el patrimonio en la ganancia retenida.

TIPOS DE TRANSACCIONES • TRANSACCIONES EXPLICITAS • Toda transacción debe estar documentada ( facturas, recibos de caja, pagarés, letras de cambio, pagarés, etc) • Con base a estos documentos el análisis de la transacción es objetivo. • TRANSACCIONES IMPLICITAS • En estas transacciones se ignoran temporalmente en las anotaciones diarias, pero con el paso del tiempo es cuando se efectúan y anotan Ejemplo: ajustes de salarios, alquileres, etc.

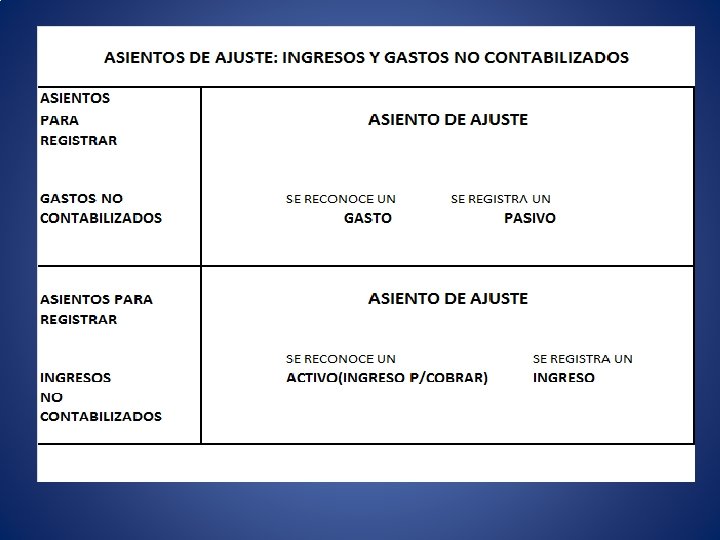

TIPOS DE AJUSTES GRUPO A: • Realización de gastos diferidos anteriormente o pagados por anticipado. • Realización de ingresos diferidos anteriormente recibidos por anticipado. • GRUPO B: • Acumulación de gastos no registrados anteriormente • Acumulación de ingresos no registrados anteriormente.

EJEMPLO DE ASIENTO EN LIBRO EXPLICITO EN LIBROS DEL COMPRADOR EL PRIMERO DE FEBRERO LA COMPAÑÍA COMERCIAL S. A ADQUIERE UNA POLIZA DE INCENDIO , QUE CUBRE SEIS MESES, CON UN COSTO DE 1200; ESTA SE PAGA DE CONTADO Y POR ADELANTADO.

EJEMPLO DE ASIENTO EXPLICITO EN LIBROS DEL VENDEDOR

ASIENTO IMPLICITO DE AJUSTE

CIA DE SEGUROS

CIA COMERCIAL S. A.

CIA DE SEGUROS S. A.

ACUMULACION DE GASTOS E INGRESOS NO REGISTRADOS ANTERIORMENTE • La empresa constantemente incurre en un gasto o percibe un ingreso, acumula una deuda o pasivo, o un cobro o un activo, durante el período, aunque no incurra en una transacción explicita.

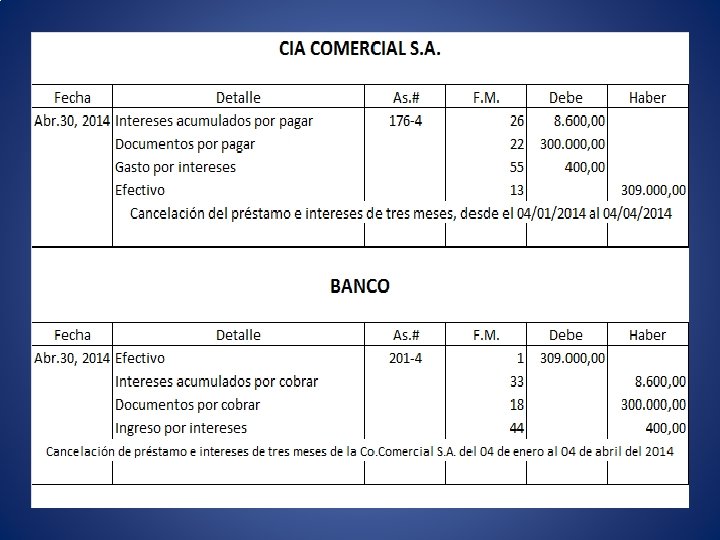

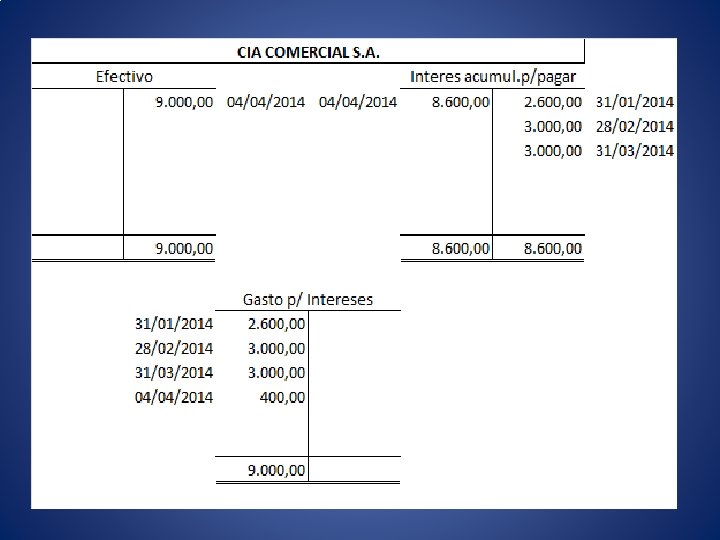

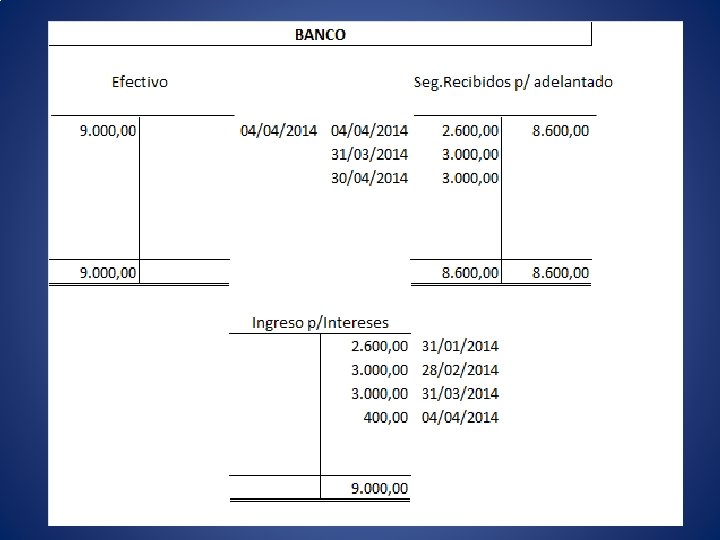

EJEMPLO • La compañía TEVECENTRO S. A. , adquiere un préstamo en el Banco Nacional de Costa Rica por un monto de 300. 000, a tres meses plazo, a un interés del 12% que pagará al vencimiento de la deuda , o sea al finalizar el período de 3 meses. El pagaré se firma el 04 de enero del 2014 y vence el 04 de 3 abril del 2014.

CALCULO DE INTERES • INTERES= CAPITAL X TASA INTERES X TIEMPO • Interés: El dinero que hay que pagar por el uso que se de al principal. • Capital: Monto, suma o principal • Tasa de interés: es la tasa fijada por el mercado de acuerdo a la oferta y la demanda del dinero. Se expresa así: 2% mensual, 6% trimestral y 24% anual. • Período : es la unidad de tiempo utilizada. • Ejemplo: 300. 000 x 12%X 3: 12= 9. 000 • 300. 000 X 12% X 26/360= 2. 600

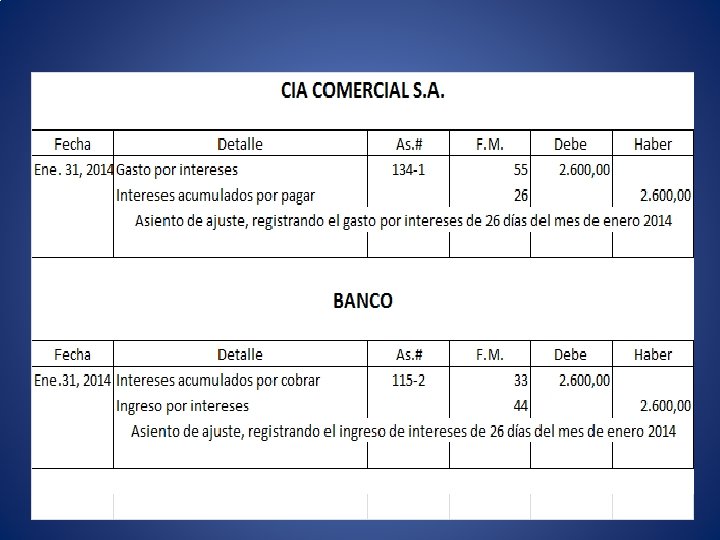

ASIENTO IMPLICITO O DE AJUSTE

• Desde el préstamo al 31/01/2014 han pasado 26 días. Desde ese momento la empresa comienza a pagar intereses. En el Balance General se debe mostrar la deuda por 300. 000 y se deben reflejar los 2. 600 de intereses.

GRACIAS POR SU ATENCION

- Slides: 22