DECLARACIN INFORMATIVA DE SUELDOS Y SALARIOS 2015 SALARIO

ISR menor que el subsidio para")

- Slides: 114

DECLARACIÓN INFORMATIVA DE SUELDOS Y SALARIOS 2015

SALARIO Es la retribución que debe pagar el patrón al trabajador por su trabajo. Se clasifica: por unidad de tiempo, por obra, comisión, a precio alzada o cualquier otra.

INGRESOS POR SALARIOS Artículo 94. Se consideran ingresos por la prestación de un servicio personal subordinado, los salarios y demás prestaciones que deriven de una relación laboral, incluyendo la participación de los trabajadores en las utilidades de las empresas y las prestaciones percibidas como consecuencia de la terminación de la relación laboral. Para los efectos de este impuesto, se asimilan a estos ingresos los siguientes:

4 Ingresos Asimilables a Salarios También se dará el tratamiento de salarios, entre otros, a los siguientes ingresos: Remuneraciones y demás prestaciones obtenidas por funcionarios y trabajadores de la Federación, de las Entidades Federativas y de los Municipios. Rendimientos y anticipos que obtengan los miembros de las sociedades cooperativas de producción, de sociedades y asociaciones civiles.

5 Asimilables a Salarios Honorarios a los administradores, consejeros, comisarios y gerentes generales. *Honorarios percibidos preponderantemente de un prestatario * Actividades empresariales asimiladas a salarios Comunicar por escrito.

EXENCIONES PARA SUELDOS Y SALARIOS Las exenciones para los trabajadores con respecto a las percepciones que reciban, por ejemplo 30 días de salario mínimo para aguinaldo, si el fondo de ahorro cumple con las disposiciones todo será exento para el trabajador, lo mismo que despensa, etc.

Ingresos exentos art. 93 LISR Ø Horas extras y día de descanso semanal. (50% sin rebasar de 5 salarios mínimos) Ø Excedente se pagará el ISR Ø Indemnizaciones enfermedades por Riesgo de Trabajo y Ø Jubilaciones y pensiones que no excedan de 15 salarios mínimos

Ingresos exentos art. 93 LISR Ø Se deben considerar el total de las pensiones que tenga el trabajador. Ø VI. Reembolso de gastos médicos, hospitalarios, dentales y funerarios que se otorguen de manera general Ø Prestaciones de seguridad social.

Ingresos exentos art. 93 LISR Ø Subsidios por incapacidad, becas, guarderías infantiles, actividades culturales y deportivas y otras prestaciones de previsión social. Ø Observar lo que dice el penúltimo párrafo del artículo 93 LISR

Ingresos exentos art. 93 LISR Ø Aportaciones y rendimientos de las AFORES Ø Cajas de ahorro Ø Fondos de ahorro (requisitos deducibilidad) § Aportaciones patrón y trabajador iguales § Máximo 13%, cuenta de inversión § Retirarse una vez al año § No rebasar de 1. 3 salarios mínimos

Ingresos exentos art. 93 LISR Cuota de seguridad social pagada por los patrones Indemnizaciones, primas de antigüedad y otros pagos por retiro hasta por 90 días de salario mínimo por cada año laborado. Aguinaldo 30 días de SMGAG Prima vacacional 15 días de SMGAG PTU 15 días de SMGAG

Ingresos exentos art. 93 LISR Prima dominical, 1 SMGAG por cada domingo laborado. Viáticos erogados en servicio del patrón y comprobados Todo que rebase gravará para impuesto

ART. 94 ULTIMO PÁRRAFO No se considerarán ingresos en bienes, los servicios de comedor y de comida proporcionados a los trabajadores ni el uso de bienes que el patrón proporcione a los trabajadores para el desempeño de las actividades propias de éstos siempre que, en este último caso, los mismos estén de acuerdo con la naturaleza del trabajo prestado

14 Exención previsión social

40/2014/ISR Premios por asistencia y puntualidad. No son prestaciones de naturaleza análoga a la previsión social.

En tal virtud, los premios otorgados a los trabajadores por concepto de puntualidad y asistencia al ser conferidos como un estímulo a aquellos trabajadores que se encuentren en dichos supuestos, no tienen una naturaleza análoga a los ingresos exentos establecidos en el artículo 93, fracción VIII de la Ley del Impuesto sobre la Renta, porque su finalidad no es hacer frente a contingencias futuras ni son conferidos de manera general.

Se considera que el requisito de generalidad a que se refiere el artículo antes citado, se cumple cuando determinadas prestaciones de previsión social se concedan a la totalidad de los trabajadores que se coloquen en el supuesto que dio origen a dicho beneficio

En consecuencia, los contribuyentes no pagarán impuesto sobre la renta por los ingresos obtenidos con motivo de prestaciones de previsión social, cuando las mismas se concedan a todos los trabajadores que tengan derecho a dicho beneficio, conforme a las leyes o por contratos de trabajo.

19 Cálculo del Impuesto Artículo 96. Quienes hagan pagos por los conceptos a que se refiere este Capítulo están obligados a efectuar retenciones y enteros mensuales que tendrán el carácter de pagos provisionales a cuenta del impuesto anual. No se efectuará retención a las personas que en el mes únicamente perciban un salario mínimo general correspondiente al área geográfica del contribuyente.

20 Cálculo del Impuesto

21 Pagos por Retiro Indemnización, prima de antigüedad, o cualquier otro concepto por retiro Retención por parte del patrón ver artículo 93 LISR. Impuesto por parte del trabajador artículo 95 Se ocupan tasas efectivas de impuesto.

22 Retención por parte del patrón

23 Pagos por retiro Anual

24 Pagos por Retiro Anual

SUBSIDIO AL EMPLEO

26 Sólo aplica para trabajadores (servicio personal subordinado) ISR menor que el subsidio para el empleo Cuando el ISR determinado conforme a la tarifa del artículo 96 de la LISR sea menor que el subsidio para el empleo, el retenedor (patrón) deberá entregar al trabajador la diferencia que se obtenga.

27 Recuperación del subsidio para el empleo en efectivo pagado al trabajador Las cantidades entregadas a los trabajadores por concepto de subsidio para el empleo, el patrón las puede recuperar acreditándolas (restándolas) contra el ISR propio o el retenido a terceros.

Es importante señalar que los ingresos que perciban los trabajadores por concepto de subsidio para el empleo, no serán ingresos acumulables ni formarán parte del cálculo de la base gravable de cualquier otra contribución por no tratarse de una remuneración al trabajo personal subordinado

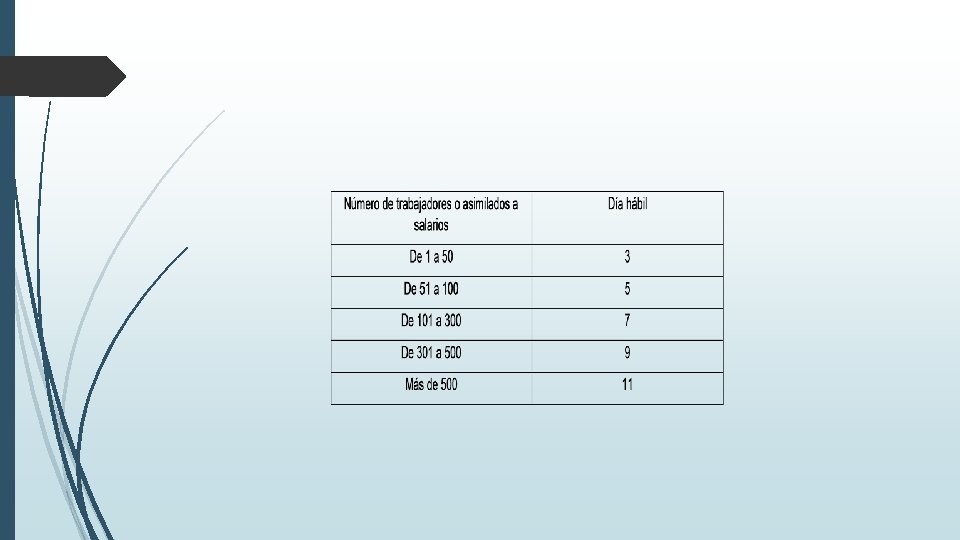

29 En los casos en los que los empleadores realicen pagos por salarios, que comprendan periodos menores a un mes, para calcular el subsidio para el empleo correspondiente a cada pago, dividirán las cantidades correspondientes a cada una de las columnas de la tabla contenida en esta fracción, entre 30. 4. El resultado así obtenido se multiplicará por el número de días al que corresponda el periodo de pago para determinar el monto del subsidio para el empleo que le corresponde al trabajador por dichos pagos.

CFDI DE NOMINA

ARTÍCULO 27 LISR III. Estar amparadas con un comprobante fiscal y que los pagos cuyo monto exceda de $2, 000. 00 se efectúen mediante transferencia electrónica de fondos desde cuentas abiertas a nombre del contribuyente en instituciones que componen el sistema financiero y las entidades que para tal efecto autorice el Banco de México; cheque nominativo de la cuenta del contribuyente, tarjeta de crédito, de débito, de servicios, o los denominados monederos electrónicos autorizados por el Servicio de Administración Tributaria.

Artículo 27. Las deducciones autorizadas en este Título deberán reunir los siguientes requisitos: ……………………………… XVIII. Que al realizar las operaciones correspondientes o a más tardar el último día del ejercicio se reúnan los requisitos que para cada deducción en particular establece esta Ley. Tratándose del comprobante fiscal a que se refiere el primer párrafo de la fracción III de este artículo, éste se obtenga a más tardar el día en que el contribuyente deba presentar su declaración.

Expedición de CFDI por concepto de nómina 2. 7. 5. 1. Para los efectos del artículo 99, fracción III de la Ley de ISR, los CFDI que se emitan por las remuneraciones que se efectúen por concepto de salarios y en general por la prestación de un servicio personal subordinado, deberán cumplir con el complemento que el SAT publique en su página de Internet.

Entrega del CFDI por concepto nómina 2. 7. 5. 2 Para los efectos de los artículos 29, fracción V del CFF y 99, fracción III de la Ley del ISR, los contribuyentes entregarán o enviarán a sus trabajadores el CFDI en un archivo con el formato electrónico XML de las remuneraciones cubiertas.

Los contribuyentes que se encuentren imposibilitados para cumplir con lo establecido en el párrafo anterior, podrán entregar una representación impresa del CFDI. Dicha representación deberá contener al menos los siguientes datos: I. El folio fiscal. II. La clave en el RFC del empleador. III. La clave en el RFC de empleado.

Los contribuyentes que pongan a disposición de sus trabajadores una página o dirección electrónica que les permita obtener la representación impresa del CFDI, tendrán por cumplida la entrega de los mismos.

Los empleadores que no puedan realizar lo señalado en el párrafo que antecede, podrán entregar a sus trabajadores las representaciones impresas del CFDI de forma semestral, dentro del mes inmediato posterior al término de cada semestre.

La facilidad prevista en la presente regla será aplicable siempre que al efecto se hayan emitido los CFDI correspondientes dentro de los plazos establecidos para tales efectos.

Fecha de expedición y entrega del CFDI de las remuneraciones cubiertas a los trabajadores 2. 7. 5. 3. Para los efectos del artículo 27, fracciones V, segundo párrafo y XVIII y 99, fracción III de la Ley del ISR en relación con el artículo 29, segundo párrafo, fracción IV del CFF y 39 del Reglamento del CFF, los contribuyentes podrán expedir los CFDI por las remuneraciones que cubran a sus trabajadores o a contribuyentes asimilados a salarios, antes de la realización de los pagos correspondientes, o dentro del plazo señalado en función al número de sus trabajadores o asimilados a salarios, posteriores a la realización efectiva de dichos pagos, conforme a lo siguiente:

En cuyo caso, considerarán como fecha de expedición y entrega de tales comprobantes la fecha en que efectivamente se realizó el pago de dichas remuneraciones.

Los contribuyentes que realicen pagos por remuneraciones a sus trabajadores o a contribuyentes asimilados a salarios, correspondientes a periodos menores a un mes, podrán emitir a cada trabajador o a cada contribuyente asimilado un sólo CFDI mensual,

dentro del plazo señalado en el primer párrafo de esta regla posterior al último día del mes laborado y efectivamente pagado, en cuyo caso se considerará como fecha de expedición y entrega de tal comprobante la fecha en que se realizó efectivamente el pago correspondiente al último día o periodo laborado dentro del mes por el que se emita el CFDI.

2. 7. 5. 4 Emisión de comprobantes y constancias de retenciones de contribuciones a través de CFDI

2. 7. 5. 4 Expedición de CFDI por concepto de nómina por contribuyentes que utilicen “Mis Cuentas

Opción para expedir constancias de retenciones por salarios 3. 12. 3. podrán optar por utilizar en lugar de la citada forma, el Anexo 1 de la forma oficial 30 “Declaración Informativa Múltiple”, el cual deberá contener adicionalmente, sello, en caso de que se cuente con éste y firma autógrafa o digital del empleador que lo expide.

3. 12. 4 Procedimiento y requisitos para la presentación de la constancia de sueldos pagados

"Se declara, bajo protesta de decir verdad, que los datos asentados en la presente constancia, fueron manifestados en la respectiva declaración informativa (múltiple) del ejercicio, presentada ante el SAT con fecha __________ y a la que le correspondió el número de folio o de operación _____, asimismo, SI ( ) o NO ( ) se realizó el cálculo anual en los términos que establece la Ley del ISR. "

CONCEPTOS ESPECIFICOS Los vales de despensa para su deducción se tendrá que hacer mediante monederos electrónicos.

CONCEPTO DE VALE DE DESPENSA Para los efectos del artículo 27, fracción XI, primer párrafo de la Ley del ISR, se entenderá por vale de despensa, aquél que independientemente del nombre que se le designe, se proporcione a través de monedero electrónico y permita a los trabajadores que lo reciban, utilizarlo en establecimientos comerciales ubicados dentro del territorio nacional, en la adquisición de artículos de consumo que les permitan el mejoramiento en su calidad de vida y en la de su familia. . Regla: . 3. 3. 1. 16

VALES DE DESPENSA Los vales de despensa, no podrán ser canjeados por dinero, ya sea en efectivo o mediante títulos de crédito, o utilizados para retirar el importe de su saldo en efectivo, directamente del emisor o a través de cualquier tercero, por cualquier medio, incluyendo cajeros automáticos, puntos de venta o cajas registradoras, entre otros, tampoco podrán utilizarse para adquirir bebidas alcohólicas o productos del tabaco Regla: 3. 3. 1. 27

Características del monedero electrónico por vale de despensa Se entenderá como monedero electrónico de vale de despensa, cualquier dispositivo tecnológico que se encuentre asociado a un sistema de pagos, que proporcione, por lo menos, los servicios de liquidación y compensación de los pagos que se realicen entre los patrones contratantes de los monederos electrónicos, los trabajadores beneficiarios de los mismos, los emisores autorizados de los monederos electrónicos y los enajenantes de despensas.

Declaración Informativa Múltiple Se elimina la obligación de presentar declaraciones informativas. Retenciones Por transitorios esta obligación subsiste para de 2013 a 2016

Viáticos sin documentación comprobatoria Se podrá no comprobar con comprobantes fiscales hasta un 20% del total de viáticos erogados en cada ocasión, sin que en ningún caso el monto que no se compruebe exceda de $15, 000. siempre que el monto restante de los viáticos se erogue mediante tarjeta de crédito, de débito o de servicio del patrón. Regla: 3. 11. 5

¿Cuándo tiene la obligación el patrón de realizar el cálculo anual de ISR?

Obligaciones de los patrones art. 99 LISR Efectuar las retenciones señaladas en el artículo 96 de esta Ley. II. Calcular el impuesto anual de las personas que les hubieren prestado servicios subordinados, en los términos del artículo 97 de esta Ley.

Obligaciones de los patrones art. 99 LISR Proporcionar a más tardar el 15 de febrero de cada año, a los trabajadores constancia y el comprobante fiscal del monto total de los viáticos pagados en el año de calendario de que se trate, por los que se aplicó lo dispuesto en el artículo 93, fracción XVII de esta Ley.

A que trabajadores no se les hace el cálculo anual Quienes no laboraron el ejercicio completo: v Comenzaron a trabajar con posterioridad al 1 o de enero de 2014, o v Concluyeron la relación laboral antes del 1 o de diciembre de 2014

A que trabajadores no se les hace el cálculo anual Cuando el trabajador obtenga: sean exclusivamente por salarios y excedan de $400, 000. 00 deriven de salarios y otro tipo de ingresos acumulables; por ejemplo, actividades empresariales, honorarios, arrendamiento, etc. provengan de dos o más empleadores de forma simultánea durante el ejercicio

Cuando el trabajador opte: El trabajador comunique por escrito al patrón a más tardar el 31 de diciembre de 2015, que él presentará su declaración anual

Obligación del trabajador: El trabajador debe comunicar por escrito al patrón que tiene otro patrón para que no se le aplique subsidio nuevamente.

ASPECTOS A CONSIDERAR ¿ Se tiene el escrito de que el trabajador tiene 2 o más patrones? ¿Sabe el trabajador sus obligaciones con respecto a la declaración anual? ¿ Se le capacita en este aspecto?

Art. 97 LISR Las personas obligadas a efectuar retenciones en los términos del artículo 96 de esta Ley, calcularán el impuesto anual de cada persona que le hubiere prestado servicios personales subordinados.

ART. 97 LISR Ingresos por sueldos y salarios Menos Ingresos exentos Igual Base gravable por sueldos y salarios

ART. 97 LISR Base gravable de sueldos y salarios Se le aplica la tarifa del art. 152 Resultado Menos Subsidio aplicado Retenciones efectuadas en el año Igual ISR a cargo ( a favor) del

ART. 152 LISR Límite inferior Límite superior Cuota fija Por ciento para aplicarse sobre el excedente del límite inferior $ $ $ % 0. 01 5, 952. 84 0. 00 1. 92 5, 952. 85 50, 524. 92 114. 29 6. 40 50, 524. 93 88, 793. 04 2, 966. 91 10. 88 88, 793. 05 103, 218. 00 7, 130. 48 16. 00 103, 218. 01 123, 580. 20 9, 438. 47 17. 92 123, 580. 21 249, 243. 48 13, 087. 37 21. 36 249, 243. 49 392, 841. 96 39, 929. 05 23. 52 392, 841. 97 750, 000. 00 73, 703. 41 30. 00 750, 000. 01 1, 000. 00 180, 850. 82 32. 00 1, 000. 01 3, 000. 00 260, 850. 81 34. 00 3, 000. 01 En adelante 940, 850. 81 35. 00

Art. 97 LISR La diferencia que resulte a cargo del contribuyente se enterará ante las oficinas autorizadas a más tardar en el mes de febrero siguiente al año de calendario de que se trate.

Art. 97 LISR. COMPENSACIÓN DE SALDOS A FAVOR La diferencia que resulte a favor del contribuyente deberá compensarse contra la retención del mes de diciembre y las retenciones sucesivas, a más tardar dentro del año de calendario posterior.

ART. 97 LISR El contribuyente podrá solicitar a las autoridades fiscales la devolución de las cantidades no compensadas, en los términos que señale el Servicio de Administración Tributaria mediante reglas de carácter general.

ART. 97. COMPENSACIÓN DE SALDOS A FAVOR El retenedor deberá compensar los saldos a favor de un contribuyente contra las cantidades retenidas a las demás personas a las que les haga pagos por sueldos, siempre que se trate de contribuyentes que no estén obligados a presentar declaración anual

ART. 97 COMPENSACIÓN DE SALDOS A FAVOR El retenedor recabará la documentación comprobatoria de las cantidades compensadas que haya entregado al trabajador con saldo a favor.

ASPECTOS A CONSIDERAR Efectuar el cálculo anual en el mes de diciembre. Ya que el trabajador tiene más ingresos.

CONSTANCIA DE SUELDOS Y SALARIOS Y DIM

Formato 37 CONSTANCIA DE SUELDOS, SALARIOS, CONCEPTOS ASIMILADOS, CRÉDITO AL SALARIO Y SUBSIDIO PARA EL EMPLEO

ASPECTOS A CONSIDERAR Llenar correctamente todos los campos Llenar todos los campos que apliquen Tanto la constancia como el DIM

En el anverso o reverso de esta constancia, se debe incluir la siguiente leyenda mediante sello, impresión o a través de máquina de escribir y al final de la leyenda deberá imprimirse el sello, en caso de que se cuente con éste, y firmarse por el empleador

“Se declara, bajo protesta de decir verdad, que los datos asentados en la presente constancia, fueron manifestados en la respectiva declaración informativa (múltiple) del ejercicio, presentada ante el SAT con fecha __________ y a la que le correspondió el número de folio o de operación _____, así mismo, SI ( ) o NO ( ) se realizó el cálculo anual en los términos que establece la Ley del ISR. "

Ø Tener la conciliación nómina – contabilidad Ø Verificar que estén todos los trabajadores Ø Checar que los acumulados cuadren con el acumulado de nómina y por lo tanto contra contabilidad.

Ø Verificar que el ISR retenido cheque contra la declarado y pagado mensualmente Ø Así como el subsidio entregado a los trabajadores.

Los viáticos es muy importante que se declaren en el DIM. Para efectos de la discrepancia fiscal.

Subsidio al empleo anual El impuesto a cargo del contribuyente se disminuirá con la suma de las cantidades que por concepto de subsidio para el empleo mensual le correspondió al contribuyente.

Si el ISR anual es > a la suma subsidio al empleo Entonces: ISR a cargo del ejercicio Se le restarán las retenciones efectuadas en el ejercicio.

Si el ISR anual sea MENOR a la suma subsidio al empleo. No habrá impuesto a cargo del contribuyente ni se entregará cantidad alguna a este último por concepto de subsidio para el empleo.

Subsidio al empleo anual Cuando los trabajadores se encuentren obligados a presentar su anual, podrán acreditar el subsidio al empleo que les correspondió, sin exceder del ISR a cargo del ejercicio

DEDUCCIONES PERSONALES

Honorarios médicos y dentales, los gastos hospitalarios. Efectuados por el contribuyente para sí, para su cónyuge o para la persona con quien viva en concubinato y para sus ascendientes o descendientes en línea recta

Siempre que estas personas no rebasen de un SMAG de ingresos Se paguen por medio de cheque nominativo, transferencia, tarjeta débito, crédito o servicios. A nombre del contribuyente

Gastos funerarios que no rebasen de un SMAG. Donativos no mayores al 7% ingresos acumulables del ejercicio inmediato anterior. Intereses reales por créditos hipotecarios.

Aportaciones complementarias AFORES. Primas de seguros médicos

DEDUCCIONES PERSONALES Se limita a solamente a 4 salarios mínimos elevado al año En su caso del 10% de los ingresos del contribuyente, incluyendo áquellos por los cuales no se paga el impuesto El que resulte menor 4*70. 10*365= 89, 614. 80 Ejemplo: Ingresos $500, 000 por 10%= 50, 000 Solo podría aplicar 50, 000

Estímulo de colegiaturas Art. 1. 8 y 1. 10 Decreto de simplificación administrativa

ASPECTOS A CONSIDERAR Ø ¿ Los trabajadores saben que deducciones personales pueden hacer? Ø ¿Qué requisitos? Ø ¿ Elaboran un escrito para solicitar al patrón que no realice su cálculo anual?

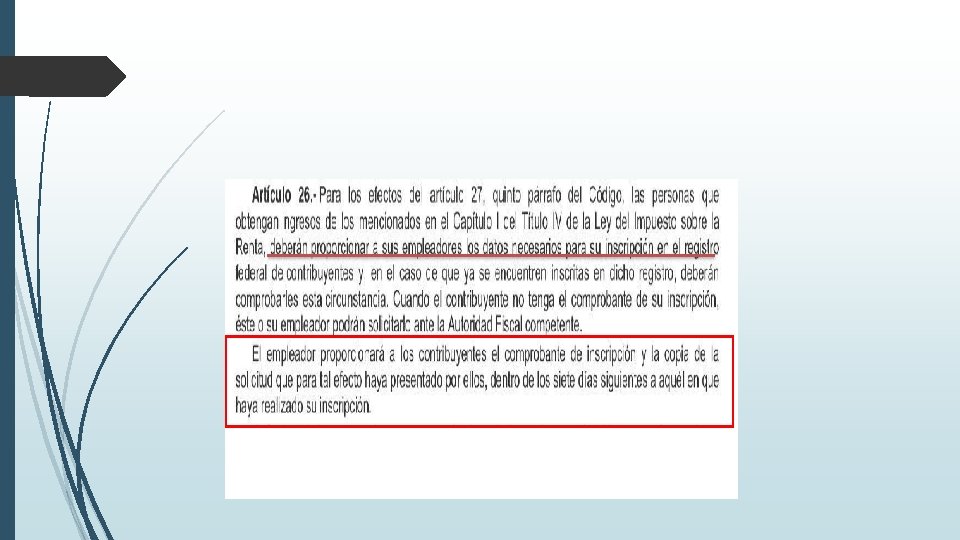

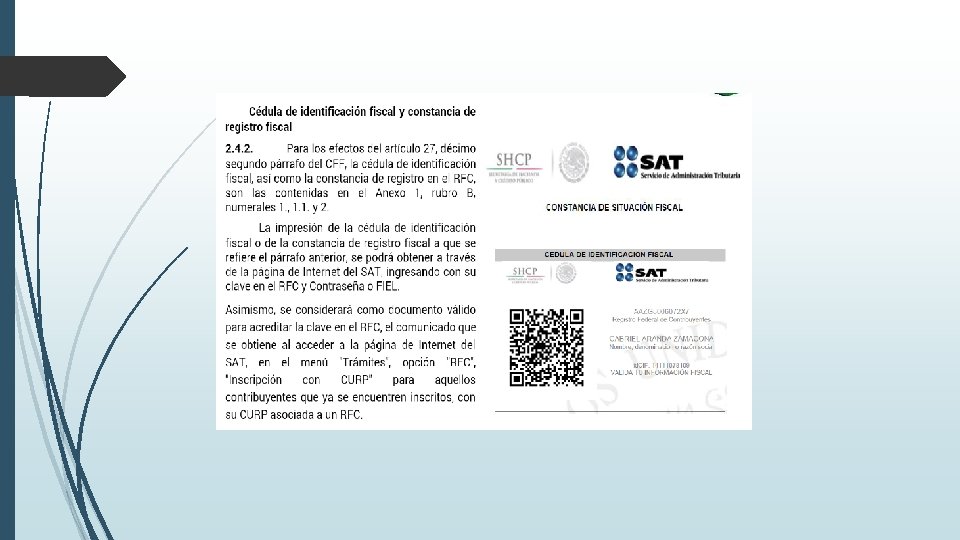

VALIDACION RFC Para inscribir hay que validar el RFC de conformidad con la ficha de trámite 166/CFF denominada “Validación de la clave en el RFC” contenida en el

CONCLUSIONES ü Verificar ingresos exentos y gravados ü Si hay ISR a cargo del trabajador retenerlo y enterarlo. ü Si hay ISR a favor se podrá aplicar contra las demás retenciones posteriores. ü Se deberá compensar contra los ISR a cargo de personas que no estén obligadas a su declaración anual.

Ø Recomendaciones para los trabajadores. Ø Tener FIEL Ø Contraseña Ø Correo electrónico actualizado. Ø Cuenta bancaria Ø Observar lo de la ley de Lavado de dinero

Presunción de ingresos Los ingresos determinados presuntivamente por las autoridades fiscales, en los casos en que proceda conforme al Código Fiscal de la Federación, se considerarán ingresos acumulables, cuando en el ejercicio de que se trate.

DISCREPANCIA FISCAL Erogaciones= Erogaciones mayores a los ingresos declarados. Ø Gastos incurridos Ø Adquisición de bienes Ø Depósitos en cuentas bancarias, inversiones y tarjetas de crédito

Información de instituciones bancarias. - Préstamos otorgados a personas físicas y morales. - No se contraviene el secreto bancario. - Verificar, (obtener) nombre, denominación, nacionalidad, residencia, fecha, lugar de nacimiento, RFC, Curp. - Verificar con el SAT que el cuenta habiente cuenta con RFC

Otras consideraciones

Buzón tributario. CFF Medio de comunicación entre el SAT y el Contribuyente. Correo electrónico actualizado Hacer solicitudes Envió de resoluciones. Requerimientos, solventación Devoluciones. Personas morales 30 de junio de 2014 Personas físicas 1 de enero de 2015 Si no se revisa en 3 días se entenderá por notificado al ´ 4 to. Día Delito alterar el contenido del buzón tributario (nuevo)

Avisos ante el RFC Obligación apertura de cuenta bancaria Avisos de cambio de domicilio fiscal 10 días. Datos obtenidos de cualquier medio. Requerimientos y aclaraciones. Corregir datos en base a evidencias propias o de terceros. No es domicilio fiscal o no es localizado, no produce efectos, se informa por buzón tributario.

II. Los rendimientos y anticipos, que obtengan los miembros de las sociedades cooperativas de producción, así como los anticipos que reciban los miembros de sociedades y asociaciones civiles.

OBLIGACIONES DEL PATRÓN Artículo 96. Quienes hagan pagos por los conceptos a que se refiere este Capítulo están obligados a efectuar retenciones y enteros mensuales que tendrán el carácter de pagos provisionales a cuenta del impuesto anual. No se efectuará retención a las personas que en el mes únicamente perciban un salario mínimo general correspondiente al área geográfica del contribuyente

CURP Y RFC

RECOMENDACIONES FINALES Capacitación de trabajadores con respecto al uso de medios electrónicos y obligaciones fiscales. Tener bien estructurado el catálogo de trabajadores Observar la Ley Federal del Trabajo.

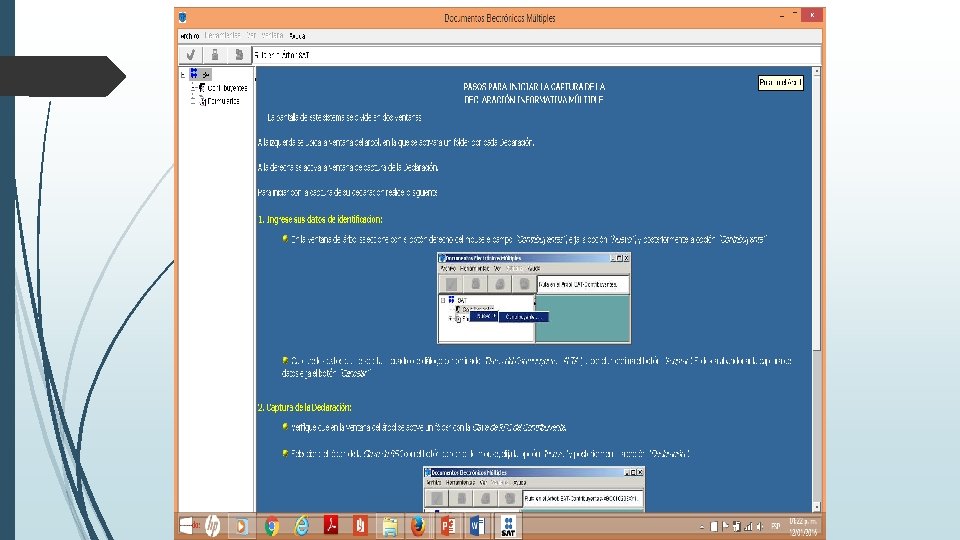

LLENADO DE LA DIM

VERSIÓN 3. 3. 10 SON LOS MISMOS CONCEPTOS , NO HA CAMBIADO CON RESPECTO A OTROS EJERCICIOS.

111 Una máquina puede hacer el trabajo de 50 hombres corrientes. Pero no existe ninguna máquina que pueda hacer el trabajo de un hombre extraordinario. Elbert Hubbard (1856 -1915) Ensayista estadounidense. Todas las personas tienen la disposición de trabajar creativamente. Lo que sucede es que la mayoría jamás lo nota. Truman Capote (1924 -1984) Escritor estadounidense. Soy gran creyente en la suerte, y he descubierto que mientras más duro trabajo, más suerte tengo. Stephen Leacock (1869 -1944) Escritor canadiense Nadie puede llegar a la cima armado sólo de talento. Dios da el talento; el trabajo transforma el talento en genio. Anna Pavlova (1881 -1931) Bailarina rusa. La más célebre de su época

HO accountants & auditors Ø Asesoría fiscal y contable C. P. C. ROSA Huepa Ø Auditoria financiera y fiscal Ø Dictamen. Onofre IMSS Ø Dictamen INFONAVIT Ø Asesoría nomina e IMSS (222) ØTeléfono: Devoluciones y compensaciones 2 -11 - 03 -35 Ø Capacitaciones Domicilio: 29 oriente 808 despacho 102 Col. Ex Ladrillera de Benítez. Puebla, Pue. C. P. 72530 (Zona Dorada) Celular: 570752 2221 - rosyhuepa@hotmail. com