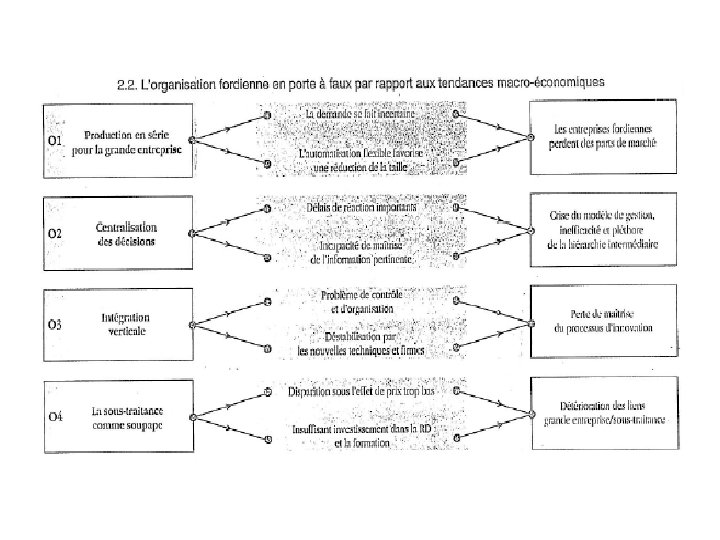

De la crise du modle fordiste la crise

")

1982 1986 1988 1991 1994 Paris")

: possibilité offerte aux institutions financières d’émettre sur le marché")

")

- Slides: 48

De la crise du modèle fordiste à la crise financière actuelle (1973 -2011)

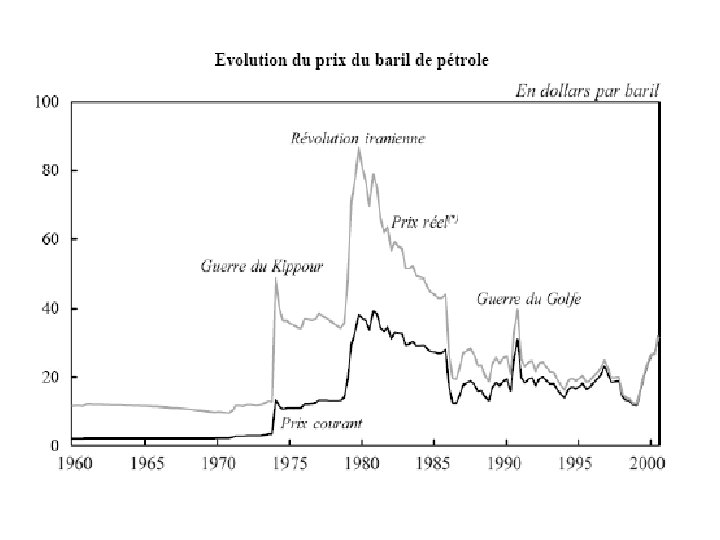

1/ la crise d’un modèle productif • La crise pétrolière de 1973 (→ bruit blanc + baril = actif financier) → moins de possibilités d’actions pour l’Etat • La crise du dollar (août 1971) - Stock d’or US : 1958 = 22 milliards $ (tx couverture = 47%) 1968 = 10, 5 milliards $ (tx couverture = 25%) - Eurodollars : 1964 = 4 millions $ : 1968 = 25 – : 1971 = 41 – - Règlementation Q : (1930 : interdiction aux banques US de prêter à des taux supérieurs à certains plafonds) Or en retard sur l’inflation → années 1960 : banques US viennent en Europe pour prêter à des taux supérieurs (supprimé par Reagan en 1986) - 1967 -1968 : crise des monnaies dominantes car peur dévaluation du $ (août 1969 : dévaluation du franc) - 15 août 1971 : suspension de la convertibilité du $ et dévaluation de 10% (et surtaxe de 10% sur grand nombre de biens industriels) → fin de Bretton-Woods Janvier 1976 : Accords de la Jamaïque → libre flottement des monnaies (et non plus change fixe mais ajustable) → perte de pouvoir du FMI qui se tourne vers le contrôle des PVD → (taux de change = bruit blanc) = grande incertitude → besoin de produits financiers performants pour couvrir les risques : à partir de 1975/1980 essor des produits dérivés avec des sous-jacents de plus en plus variés.

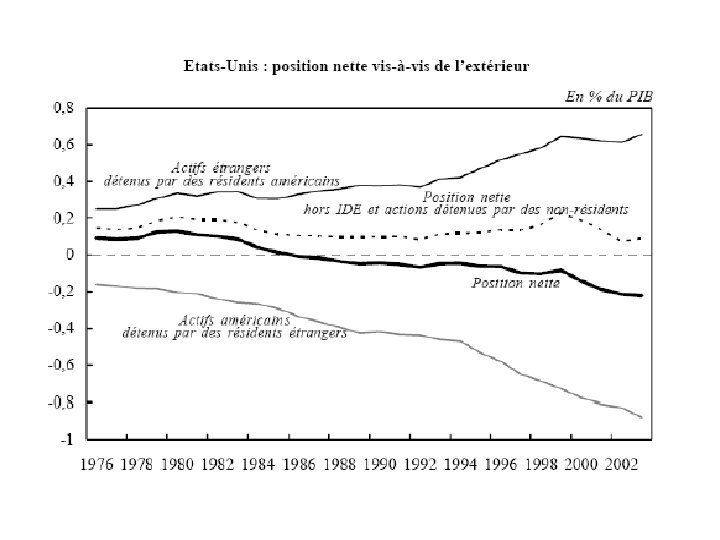

Balance des paiements US 1940 -1971

2/ Un nouveau modèle productif et financier, 1990 -2005 • Deux ruptures successives - Du fordisme au toyotisme - La révolution néo-libérale

Le néo-libéralisme américain 1980 -2010 • F. Hayeck ; M. Friedman ; Gary Becker ; R. Barro ; J. Buchanan → positions anti-keynésiennes • Hostilité profonde à l’État car menace sur les libertés : - Recul du Welfare state Reagan : « Dans cette crise actuelle, l'État n’est pas la solution à notre problème ; l'État est le problème » • Confiance absolue dans le marché et l’individu - Réforme du marché du travail Economie de l’offre • Méfiance envers les politiques économiques - Théorie des anticipations rationnelles Méfiance envers la fiscalité : courbe de Arthur Laffer (fin années 1970) → réductions fiscales de Reagan Méfiance envers la dette publique (Barro : équivalence ricardienne, 1974) : paradoxe car croissance dettes publiques à partir des années 1980 (IDS + fin de l’inflation)

Courbe de Laffer

2/ Un nouveau modèle productif et financier, 1990 -2005 • Deux ruptures successives • RI 3 : un nouveau système technique : les NTIC Chômage fordiste → chômage technologique Elargissement de la hiérarchie salariale Rémunérations individualisées → fort recul des syndicats Recul des marchés internes

2/ Un nouveau modèle productif et financier, 1990 -2005 • Deux ruptures • RI 3 : un nouveau système technique : les NTIC • RI 3 : un nouveau modèle financier

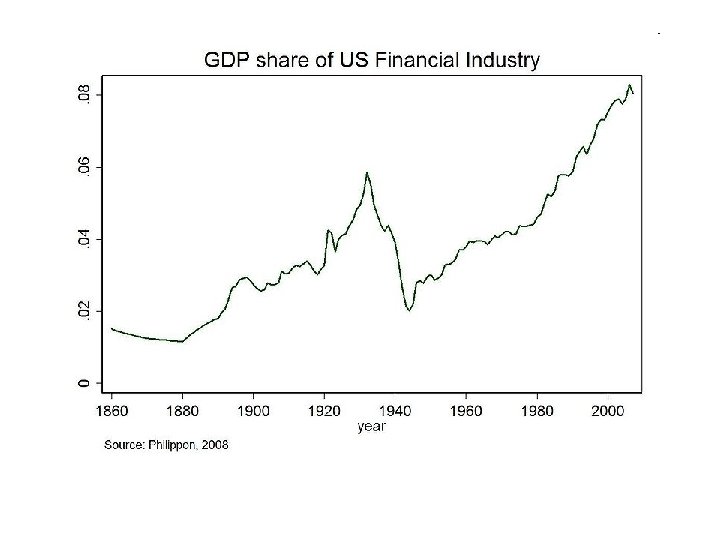

• RI 3 : un nouveau modèle financier • 1958 : premières banques off-shore (City) → eurodollars, pétrodollars → création de liquidités internationales • Octobre 1979 : nouvelle politique monétaire de la FED (Paul Volcker) → hausse des taux d’intérêt • Objectif : combattre l’inflation pour développer la finance de marché, donc accorder un rôle central au mécanisme des prix de marché dans l’allocation des financements • Atout maître de la financiarisation : la théorie de l’efficience et de la valeur fondamentale des actifs (Eugene Fama) • Début années 1980 : pb financement déficits US → formation d’un marché obligataire ouvert (Europe : Acte unique en 1986) • Financiarisation de l’économie (1999 : fin du Glass-Steagall Act) : nouveau modèle de croissance dont la variable centrale est le cours des actifs financiers.

Mathieu et Sterdyniak, La globalisation financière, OFCE, Juillet 2010, p. 21.

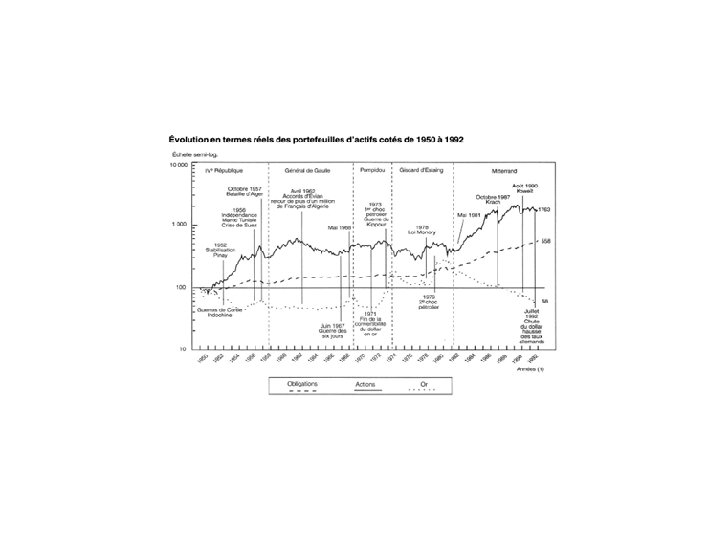

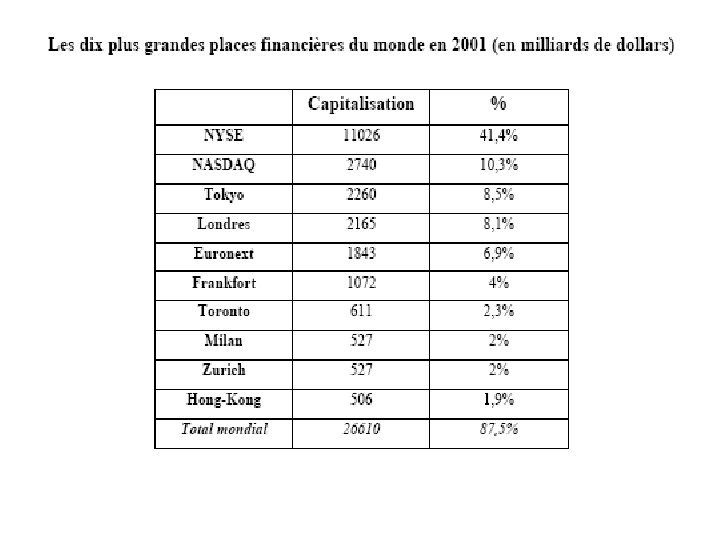

Capitalisation en actions rapportée au PIB (en %) 1982 1986 1988 1991 1994 Paris 5 20 26 29 32 Londres 44 85 89 97 110 Tokyo 72 161 135 89 799 New York 40 50 53 63 73 Francfort 10 24 23

Répartition de la possession d’actions - 1994 Personnes Fonds de physiques pension Entreprise s Banques USA 50% 20% 14% 16% UK 30% 48% 10% 12% Allemagn 17% e 12% 42% 29% Japon 9, 5% 25% 43, 5% 22%

• Titrisation (securitization) : possibilité offerte aux institutions financières d’émettre sur le marché des titres représentant les titres qu’elles détiennent. • Trois grandes catégories : - titres à court terme (à partir d’obligations d’Etats ou d’entreprises) - junk bonds (Michael Milken) - produits dérivés → Titrisation : mutation majeure du capitalisme vers la recherche d’une liquidité toujours plus grande pour les titres financiers (≠ fordisme) (non plus échelon étatique mais mondiale)

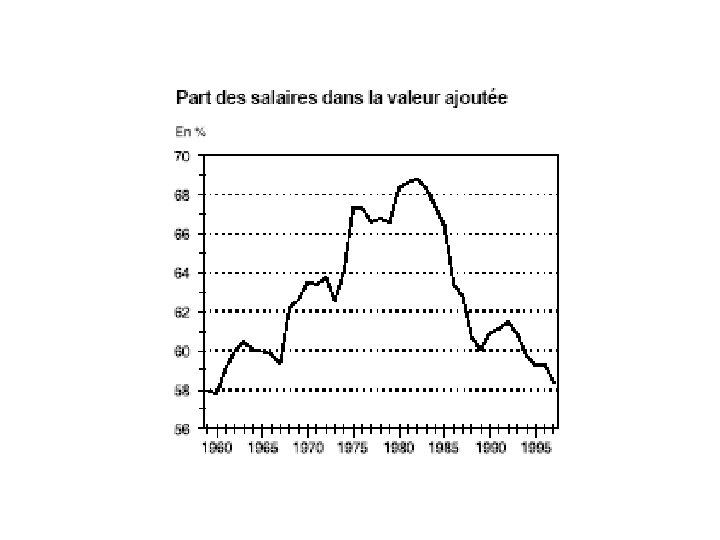

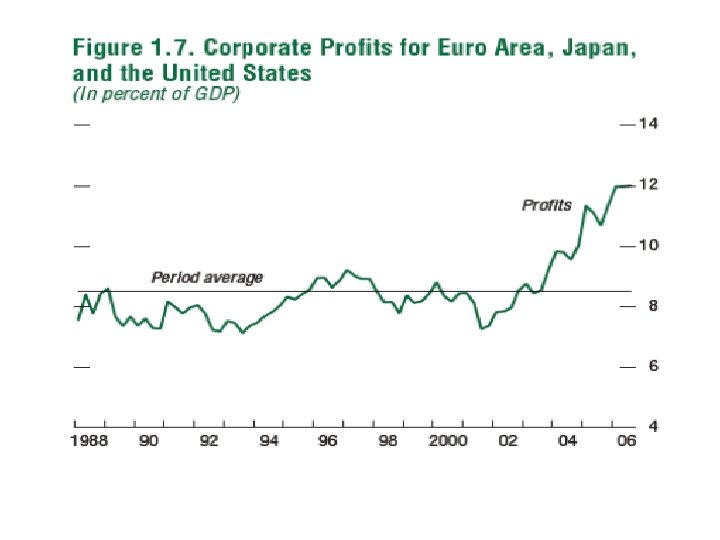

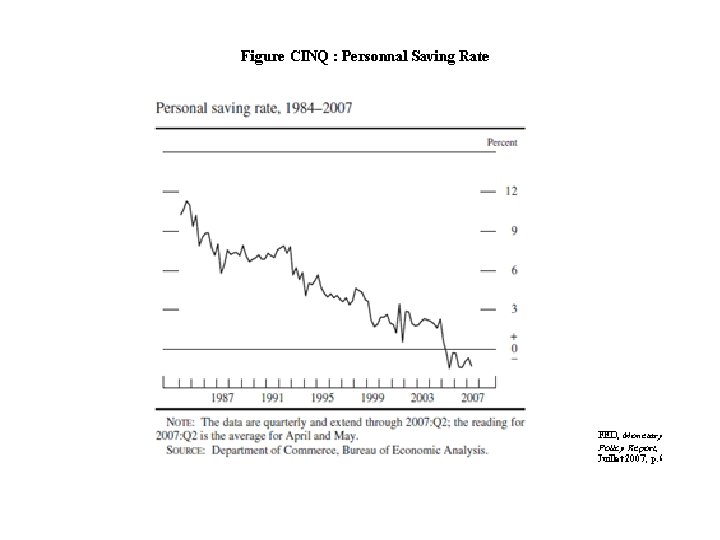

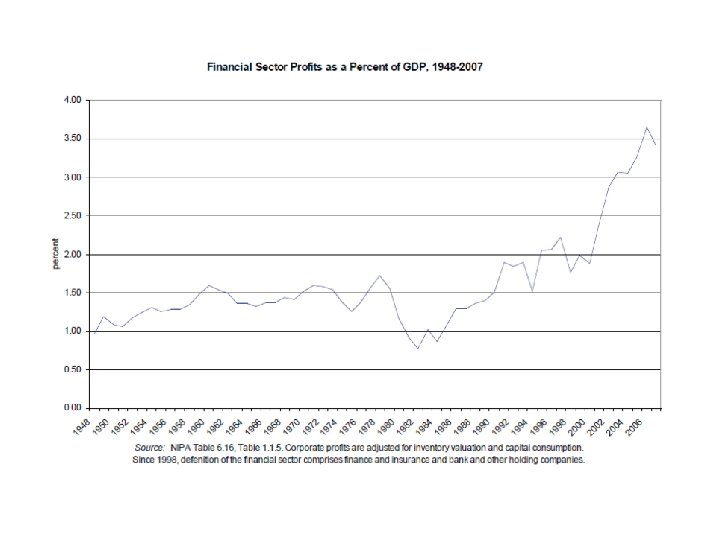

3/ Les causes de la crise financière • Les fondements macro-économiques - une nouvelle logique du profit (fin années 1980 : mouvement de - contestation du management par les actionnaires car tx profit/dividendes trop peu élevés ex. 1983: ils obtiennent la démission des dirigeants de IBM, Apple, Kodak, General Motors + contrôle de la gestion par fonds de pension Libéralisation des marchés (puis internet) : arbitrages beaucoup plus rapides → durée de détention des actions passe de 7 ans (1960) à 9 mois (et même 7 mois pour les fonds de pension) en 1995 - une économie de l’endettement

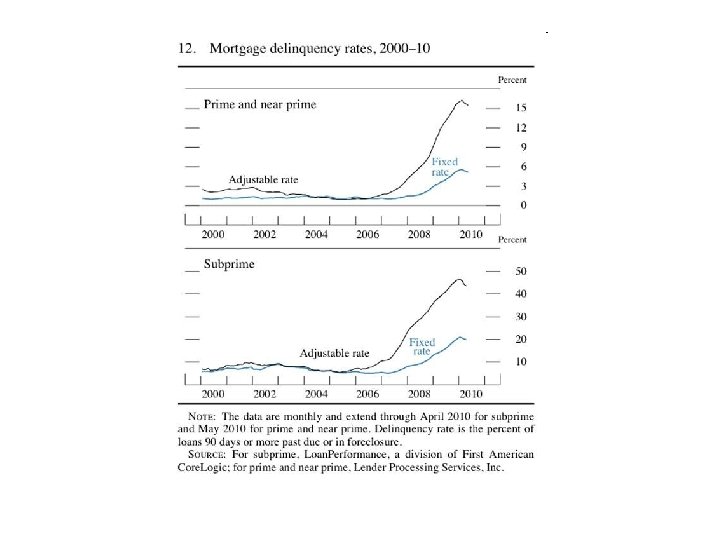

3/ Les causes de la crise financière • Mécanismes de la crise - La crise des subprimes

• « prime conforming » : emprunteur solide ( « prime » ) et montant emprunté < limite fédérale • « Jumbo » : emprunteur de qualité « prime » et montant d’emprunt > limite fédérale • « Alt-A » : entre « Jumbo » et « subprime » • - « Subprime » : niveau de risque élevé loan-to-value ratio : 80 à 100% loan-to-payment ratio : 45 -50% Rôle central des prêts hybrides du type 2/28 ou 3/27

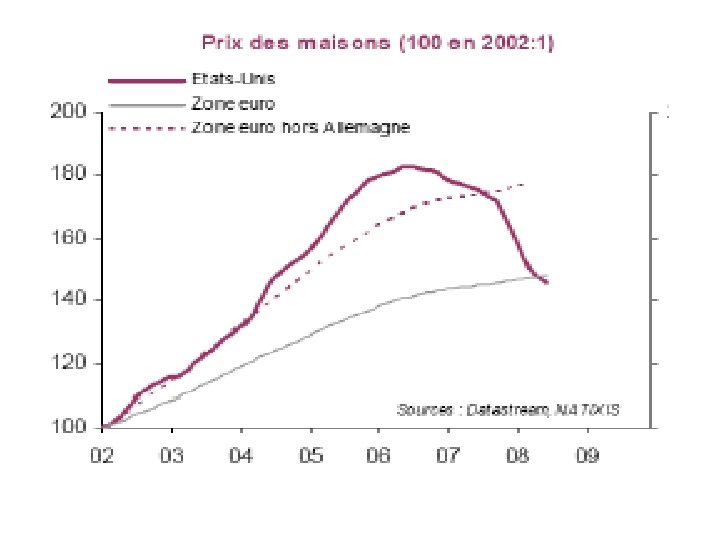

Taux de croissance des prix de l’immobilier :

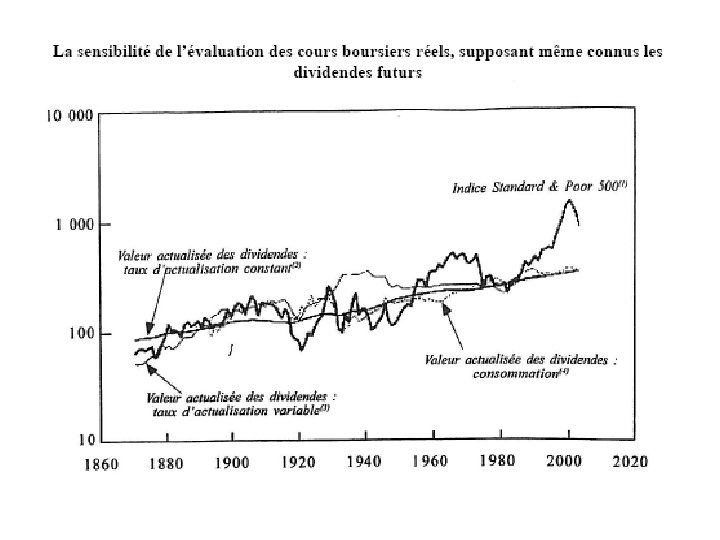

• Alan Greenspan, 9 juin 2005 : « Although a « bubble » in home prices for the nation as a whole does not appear likely, there do appear to be, at a minimum, signs of froth in some local markets where home prices seem to have risen to unsustainable levels » . → refus de l’idée de bulle spéculative, mais inflation immobilière due à une tendance économique de long terme : les gains de productivité dans ce secteur sont moindres que dans les autres secteurs.

• « Le cours des actions a atteint ce qui semble devoir être un haut niveau permanent » , (Irving Fisher, début octobre 1929) • « L’ère post-keynésienne s’est donnée les moyens d’une politique de la monnaie et de l’impôt permettant de créer le pouvoir d’achat indispensable pour éviter les grandes crises (…). Avec nos connaissances d’aujourd’hui, nous savons assurément comment éviter une récession chronique » , (Paul Samuelson, 1971) • « In some ways, the new mortgage market came to look more like a textbook financial market. Securitization and the development of deep and liquid derivatives markets eased the spreading and trading of risk. [. . . ] Mortgages became more liquid instruments, for both lenders and borrowers » , (Ben Bernanke, 31 août 2007)

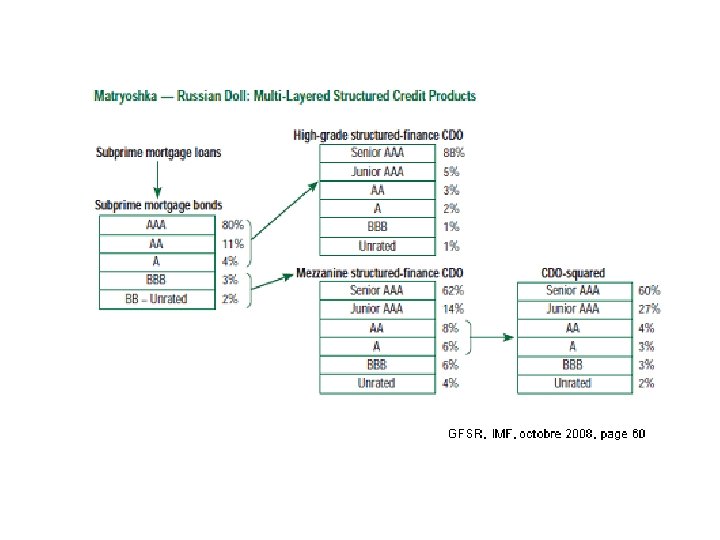

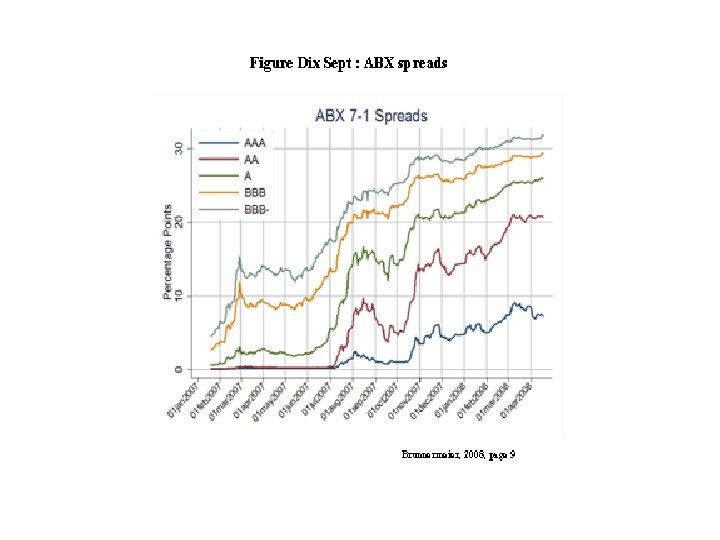

3/ Les causes de la crise financière • Les mécanismes de la crise - la titrisation : "La titrisation se réduit à ôter les crédits de ceux (les banques) qui sont capables de les porter pour les mettre sur les épaules de ceux qui sont incapables de les comprendre » , Financial Times. En 2006, 75% des prêts subprimes et 87% des prêts primes ont été titrisés. Grande complexité du produit → place majeure accordée aux agences de notation (souvent en retard) Titrisation : dissémination rapide du risque, mais effet réversible avec dissémination rapide de la défiance, sans contrôle possible au niveau des Etats.

• USA 2007 : • Titrisation : 11000 mds $ • Obligations d’entreprises : 5800 mds $ • Obligations du Trésor : 4500 mds $

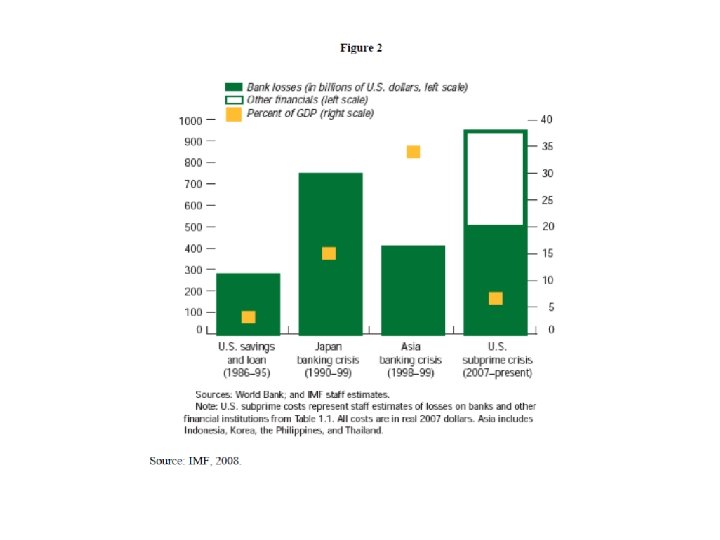

3/ Les causes de la crise financière - la crise : début 2008, pertes dues aux subprimes : 400 mds $, soit à peu près 3% de la capitalisation boursière des USA. Par contre, pertes globales liées à la crise financière sont 500 à 1000 fois plus élevés

Conclusion • Crise financière → crise des dettes publiques → crise de la zone euro • Mai 2010 : Fonds Européen de Stabilité Financière (FESF) (440 milliards d’euros) : - émission d’obligations pour lever des fonds nécessaires pour prêts à pays en difficulté (accord unanime de l’Eurogroupe et mesures d’assainissement exigées). Objectif : obtenir AAA afin de les rendre éligibles pour les opérations de refinancement de la BCE droit d’acheter de la dette primaire (mars 2011) droit de racheter des obligations d’Etat sur le marché secondaire (juillet 2011) • Janvier 2011 : MESF (60 milliards d’euros) : - Idem mais garantie par la Commission européenne • Juillet 2013 : Mécanisme Européen de Stabilité (MES) (500 milliards d’euros) - remplace FESF et MESF • Août 2012 : Outright Monetary Transaction - Acquisition de manière illimitée des dettes souveraines des pays de la zone euro Conclusion : BCE : prêteur en dernier ressort ?