Daov systm Centrum pro virtuln a modern metody

- Slides: 11

Daňový systém Centrum pro virtuální a moderní metody a formy vzdělávání na Obchodní akademii T. G. Masaryka, Kostelec nad Orlicí

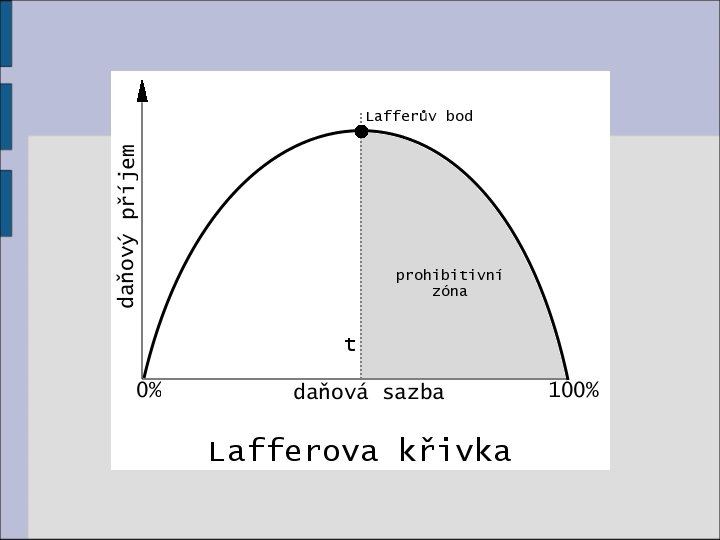

Daňový systém n n Daň=nevratná a neekvivalentní platba ve prospěch státního rozpočtu Odčerpává část důchodu poplatníka Nástroj fiskální politiky státu (příjmy a výdaje SR) Nutno dodržovat určitou optimální výši zdanění viz. Lafferova křivka

Principy daňového systému I. n n Spravedlnost zdanění -stejné podmínky pro různé typy subjektů, pro tuzemské i zahraniční firmy Všeobecné zdanění -zdanění podléhají všechny typy vlastnictví (daň z úroků platíme stejnou v polostátní bance, privátní bance i družstevní kampeličce) Účinnost zdanění -vhodný zdanění stimulovat žádoucí aktivity (slevy na dani podnikatelům při zaměstnávání tělesně postižených, úlevy při sponzoringu) Harmonizace-sbližování naší daňové soustavy se systémy EU (zrušili jsme daň z obratu a zavedli daň z přidané hodnoty)

Principy daňového systému II. n n Daňové neutrality -zdanění nemá ovlivňovat podnikatelské rozhodování (výše zdanění nezávisí na druhu podnikatelské činnosti, na podnikatelském záměru, na způsobu financování) Daňové univerzality -zdanění platí všeobecně, tedy pokud možno s nejmenším počtem výjimek Daňové výnosnosti-daně musí zabezpečit dostatečné příjmy SR Daňové pružnosti -nezbytné přihlédnout nejen k výši daňových výnosů v daném roce, ale i v letech následujících , musí se přizpůsobovat ekonomickému cyklu

Principy daňového systému III. n n Daňové únosnosti -poplatník musí být schopen daň zaplatit Daňové spravovatelnosti -správa daní musí být organizačně i administrativně zajištěna, výnos daní musí být větší než náklady na její správu

Nepřímé daně I. n n n Univerzální Daň z přidané hodnoty Selektivní Daň spotřební Daň k ochraně životního prostředí Daň z zemního plynu, daň z pevných paliv

Nepřímé daně II. n Nepřímé daně platíme při každém nákupu zboží a služeb, které jsou těmito daněmi zatížené. Neplatíme je přímo státním institucím, ale celou cenu včetně daně uhradíme prodávajícímu, který má povinnost tuto daň státu odvést. Rozlišujeme proto plátce (vybírá daň pro stát) a poplatníka (snižuje jeho disponibilní důchod)

Nepřímé daně III. n n n Další rozdíly mezi přímými a nepřímými daněmi: -zdanění příjmů přihlíží ke konkrétním poměrům poplatníka, zdanění spotřeby nikoli (DPH a spotřební daň u lahve piva zaplatí stejnou bezdomovec i milionář) -nepřímé daně mají méně nepříznivý vliv na pracovní motivaci a výrobní aktivitu než přímé daně (při překročení určité výše daně z příjmu lidé raději nepracují) -nepřímé daně jsou součástí konečné ceny a tak přispívají více k růstu inflace než daně přímé -zdanění příjmů vyvolává u poplatníků větší odpor než zdanění spotřeby

Další členění daní n n Důchodové daně platí podle výše svého příjmu Majetkové daně platí poplatníci podle druhu a velikosti svého nemovitného majetku Daně univerzální jsou vybírány pří prodeji téměř všech druhů zboží a služeb Daně selektivní jsou vybírány pouze u vybraných druhů zboží (alkohol, cigarety, benzin, …)

Daňový systém Centrum pro virtuální a moderní metody a formy vzdělávání na Obchodní akademii T. G. Masaryka, Kostelec nad Orlicí Použitá literatura: • Daňové zákony v aktuálním znění