Custos Indiretos de Fabricao Custeio por Absoro Custos

Custos Indiretos de Fabricação Custeio por Absorção

Custos Indiretos e custeio por Absorção • Como transferir estes custos aos produtos e serviços? • Utilização de critérios de rateio, os mais comuns baseiam-se na utilização de horas - maquina, MOD, Gastos de materiais • Custeio por absorção é o oficialmente utilizado pelas empresas para efeitos fiscais, mas não é útil gerencialmente

Custeio por Absorção: Esquema Básico

Esquema básico da contabilidade de custos

Custeio por Absorção: Esquema Básico – Separação entre Custos e Despesas – Apropriação dos Custos Diretamente aos Produtos – Apropriação dos Custos Indiretos que Pertencem, visivelmente, aos Departamentos, agrupando, à parte, os comuns – Rateio dos Custos Indiretos comuns aos diversos Departamentos quer de produção, quer de serviços – Escolha da seqüência de rateio dos Custos acumulados nos Departamentos de Serviços e sua Distribuição aos demais Departamentos – Atribuição dos Custos Indiretos que agora só estão nos Departamentos de Produção aos produtos, segundo critérios fixados’

Custeio por Absorção • de acordo com os PCGA; • aceito pela legislação societária e pelo fisco; • alocação de todos os gastos de produção aos custos dos produtos; • diluição de custos fixos - alteração de volume altera custos unitários; • rateio de custos indiretos - subjetivo.

Custeio por Absorção • Segundo o Custeio por Absorção é preciso alocar todos os custos aos produtos – Inclusive os indiretos • Rateio: divisão dos gastos indiretos e alocação aos produtos ou serviços

O que é rateio de Custos? Representa a atribuição de um custo indireto a um objeto do custo, segundo uma certa base. Custo D D R R P P R

Problemas no Rateio dos Custos Fixos Natureza Arbitrária do Rateio de Custos comuns/indiretos são rateados aos objetos de forma mais ou menos arbitrária. Informações enganadoras Tomada de decisões pobres

Problemas no Rateio dos Custos Fixos Escolha da Base de Rateio: Medida relacionada com dois ou mais objetos do custo, utilizada para ratear custos indiretos ou custos comuns a esses objetos.

Problemas no Rateio dos Custos Fixos Bases de Rateio Usuais para Custos Comuns Relacionados Custo Comum Base de Rateio Usual • Mão-de-obra • Supervisão • Quantidade de empregados • Horas de mão-de-obra • Salários pagos

Problemas no Rateio dos Custos Fixos Bases de Rateio Usuais para Custos Comuns Relacionados • Máquinas Custo Comum • Depreciação • Manutenção • Seguro Base de Rateio Usual • Horas-máquinas • Valor do equipamento • Quantidade de máquinas

Problemas no Rateio dos Custos Fixos Bases de Rateio Usuais para Custos Comuns Relacionados • Ocupação Custo Comum • Aluguel • Seguro • Ar condic. Base de Rateio Usual • Espaço ocupado • Volume ocupado

Problemas no Rateio dos Custos Fixos Bases de Rateio Usuais para Custos Comuns Relacionados • Serviço Custo Comum • Manuseio mat. • Lavanderia • Materiais ind. Base de Rateio Usual • Peso • Quantidade • Valor • Tempo

Exemplo de Rateio Dois produtos: Custos indiretos: $ 700, 00 Produto Milho Soja Soma MOD $ 300, 00 200, 00 500, 00 Considerando $500, 00 = 100% MOD % 60% 40% 100% Aplicando uma regra de três CIF $ 420, 00 280, 00 700, 00

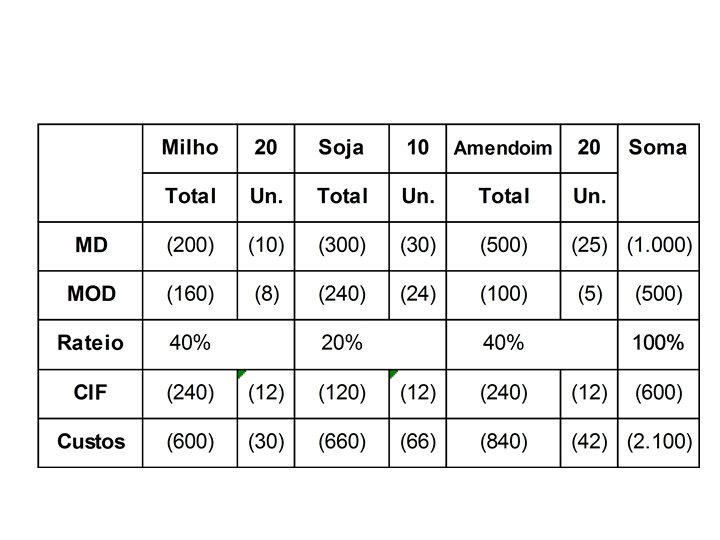

Exercitando Rateio • A Fazenda Grãos Dourados produz três produtos: Milho, Soja e Amendoim. – Os gastos com materiais diretos associados aos três foram respectivamente iguais a $ 200, $ 300, 00 e $ 500, 00. – Com MOD foram iguais a $ 160, 00, $ 240, 00 e $ 100, 00. – As quantidades produzidas foram iguais a 20, 10 e 20 unidades. – Os CIFs foram iguais a $ 600, 00. Sabendo que os CIFs são rateados em função da quantidade produzida, calcule o custo unitário de cada produto.

Rateio Exemplo

Rateio Exemplo

Rateio Exemplo

Rateio Exemplo

Outro exemplo para mostrar a diferença de resultado conforme o critério adotado • MOD apurada a R$8, 00 a hora e MP por R$1, 20 a unidade. Gastos fixos de R$20. 000 • A) apurar custo utilizando o critério de horas trabalhadas • B) apurar o custo utilizando o critério de quantidade de MP consumida

Departamentalização

Custeio Pleno • RKW – Reichskuratorium für Wirtschafilichtkeit • nasceu na Alemanha, consiste no método em que todas as despesas tanto de produção como despesa da administração da empresa são rateadas • Não pode ser utilizado legalmente, é utilizado para fins gerenciais, principalmente pequenos negócios

- Slides: 24